Héritage, prudence et « finfluence » : comment les Français ont-ils appris à gérer leur argent ?

Étude statistique d'octobre 2025Une enquête du courtier Ymanci dans le cadre de son observatoire du pouvoir d’achat et de l’endettement des ménages.

Alors que la question de l’héritage s’invite dans le débat public, relançant les discussions sur la transmission des richesses entre générations, une autre forme d’héritage moins tangible, mais tout aussi déterminante, retient l’attention : celle de la culture financière.

S’il est un domaine où la discrétion reste de mise en France, c’est bien celui de l’argent. Qu’il s’agisse d’habitudes, de réflexes ou de tabous, la manière dont les Français gèrent leurs finances trouve souvent racine dans ce qu’ils ont observé — plus que dans ce qu’on leur a expliqué.

Dans ce contexte où la question de la transmission, qu’elle soit patrimoniale ou éducative, revient au premier plan, la Journée mondiale de l’épargne, célébrée ce vendredi 31 octobre, offre une occasion particulière d’examiner cette autre forme d’héritage.

Ymanci a souhaité explorer cette dimension parfois laissée de côté : comment se transmet réellement la culture financière au sein des foyers, et que deviennent ces apprentissages à l’heure des «finfluenceurs» et des conseils en ligne ?

Menée par l’institut FLASHS auprès de 2 006 Français et Françaises, cette enquête révèle le poids des modèles parentaux, mais aussi l’émergence de nouvelles figures d’apprentissage, entre prudence héritée et autonomie connectée.

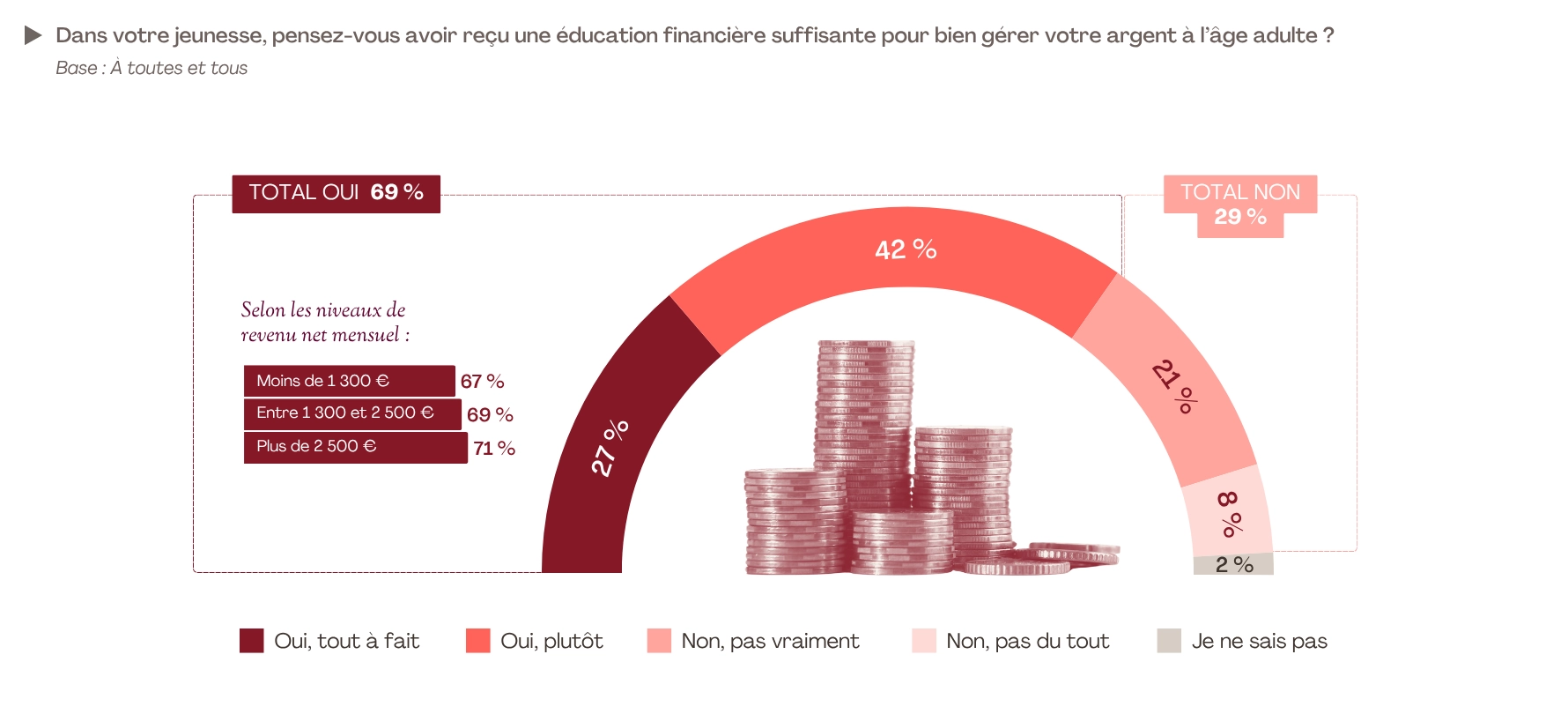

Une éducation financière jugée globalement suffisante

Près de sept Français sur dix (69 %) estiment avoir reçu, au cours de leur jeunesse, une éducation financière suffisante pour bien gérer leur argent une fois adultes. Dans le détail, 27 % en sont pleinement convaincus et 42 % le jugent « plutôt » vrai. À l’inverse, 29 % considèrent ne pas avoir bénéficié d’un tel apprentissage.

Si le sentiment d’avoir été bien préparé progresse légèrement avec le niveau de revenus — 67 % parmi les personnes gagnant moins de 1 300 € nets par mois, 69 % entre 1 300 € et 2 500 €, et 71 % au-delà — il témoigne d’une perception globalement positive, mais encore perfectible, de la transmission des bases de gestion financière au sein des familles françaises.

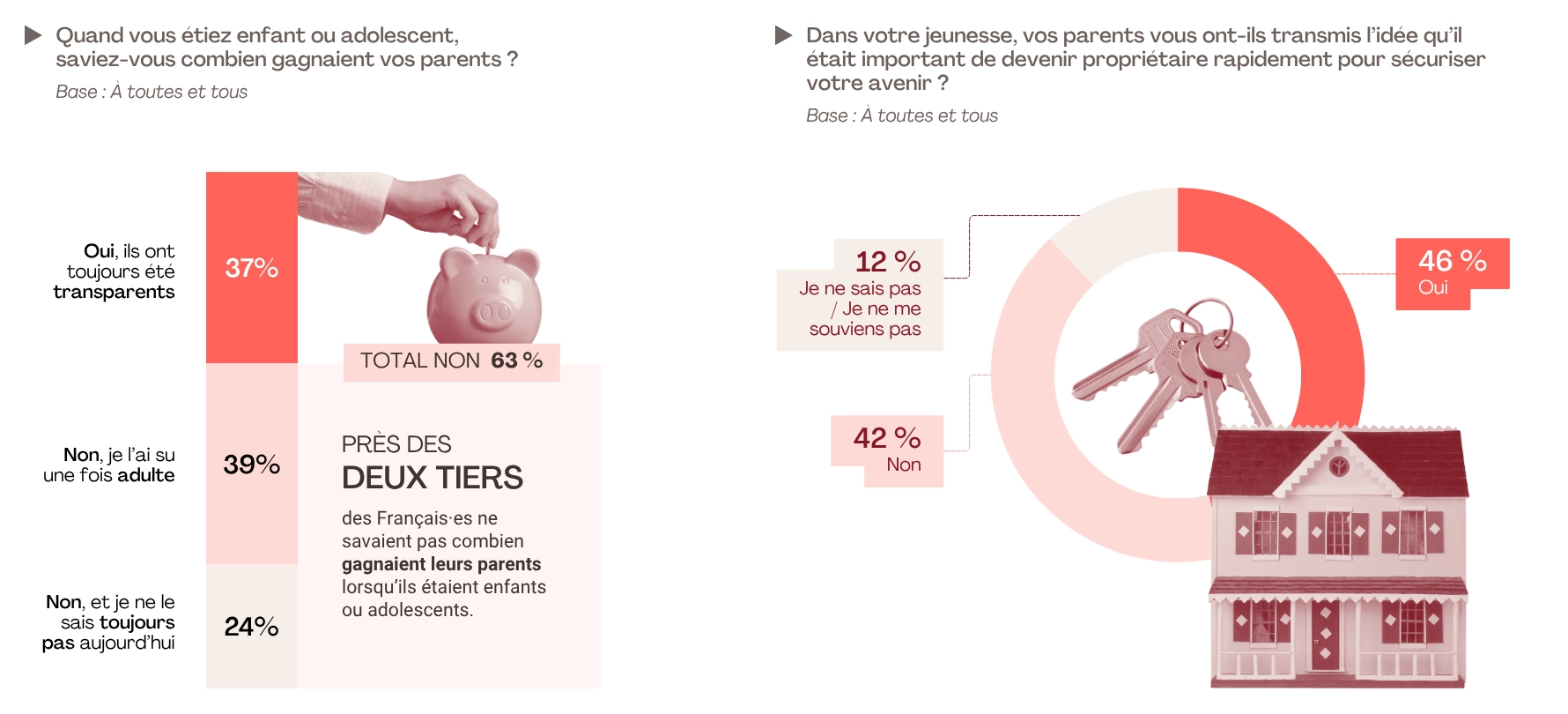

Silence sur les revenus, culte de la propriété

Près des deux tiers des Français (63 %) ne connaissaient pas le montant des revenus de leurs parents lorsqu’ils étaient enfants ou adolescents. Seule une minorité (37 %) affirme avoir grandi dans un foyer où ces questions étaient abordées ouvertement, tandis que 39 % déclarent ne l’avoir découvert qu’à l’âge adulte et 24 % ne le savent toujours pas aujourd’hui.

Ce silence autour de l’argent, un trait bien ancré dans la culture française, contraste avec un autre héritage plus affirmé : celui de la propriété. Près d’un Français sur deux (46 %) indique que ses parents lui ont transmis l’idée qu’il était important de devenir propriétaire rapidement pour sécuriser son avenir.

Moins d’un parent sur deux sensibilise ses enfants à l’importance de devenir propriétaire rapidement pour sécuriser leur avenir — c’est un chiffre qui nous paraît particulièrement faible, compte tenu du fait que le taux de propriétaires en France atteint 58 %* et que la pierre reste le placement préféré des Français, une valeur sûre en matière de capital pour la retraite. – Hugues ROLLAND DU ROSCOÄT, Directeur Marketing et Communication, Ymanci

*Source : Ministère de la transition écologique et de la cohésion des territoires, 2021.

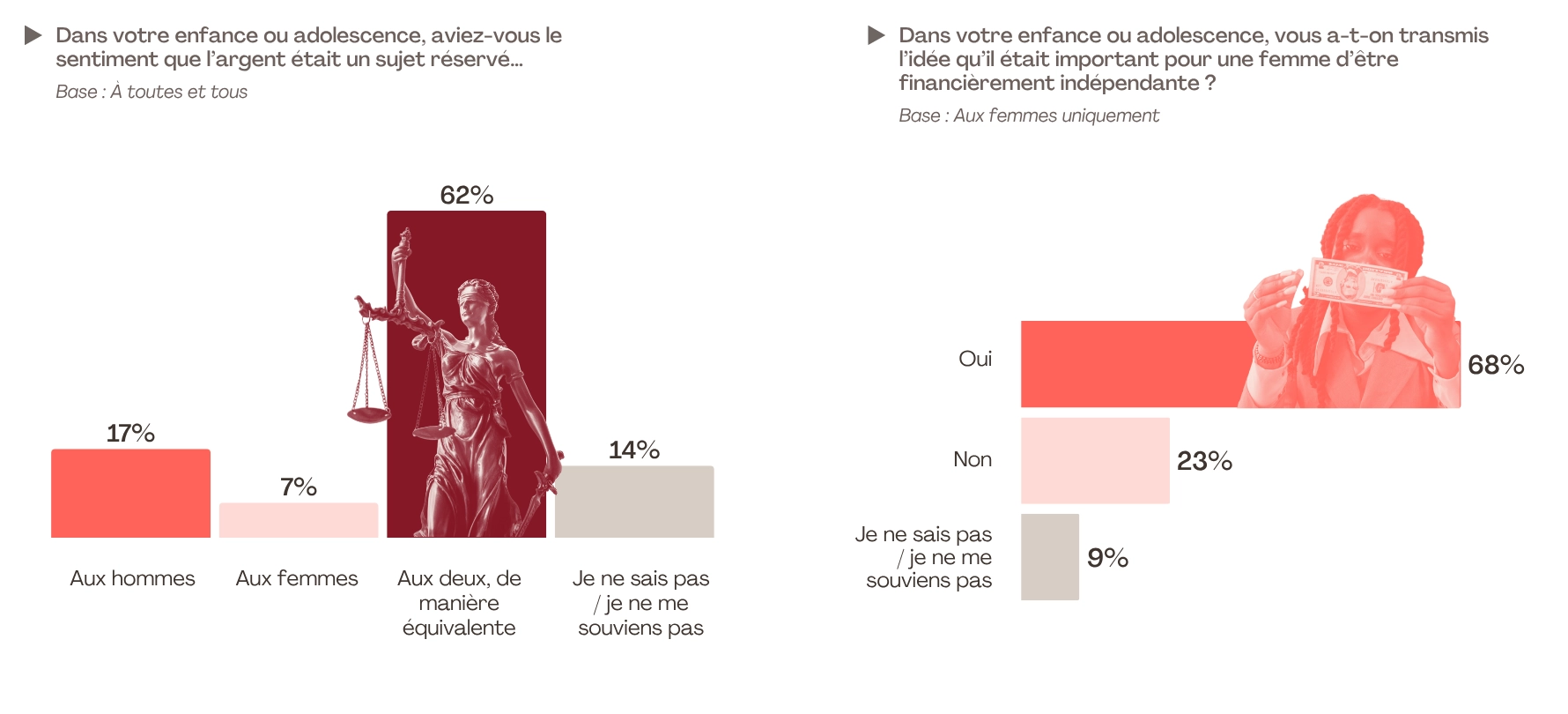

L’argent, à travers le prisme du genre

Si la majorité des Français (62 %) affirment qu’enfant ou adolescent, l’argent était un sujet abordé de manière équivalente entre hommes et femmes, une certaine part garde le souvenir d’un déséquilibre. Près d’un sur cinq (17 %) estime qu’il s’agissait d’un domaine réservé aux hommes, contre seulement 7 % considérant qu’il relevait des femmes — un écart de 10 points qui souligne la persistance d’une vision genrée des questions financières.

Cette distinction se retrouve dans les valeurs transmises aux jeunes filles : 68 % des femmes interrogées déclarent qu’on leur a inculqué, durant leur enfance ou leur adolescence, l’importance d’être financièrement indépendantes.

Mais plus d’une sur cinq (23 %) affirme n’avoir jamais reçu ce message, révélant que la valorisation de l’indépendance financière féminine, désormais largement admise dans les discours, ne se traduit pas encore partout dans les transmissions familiales.

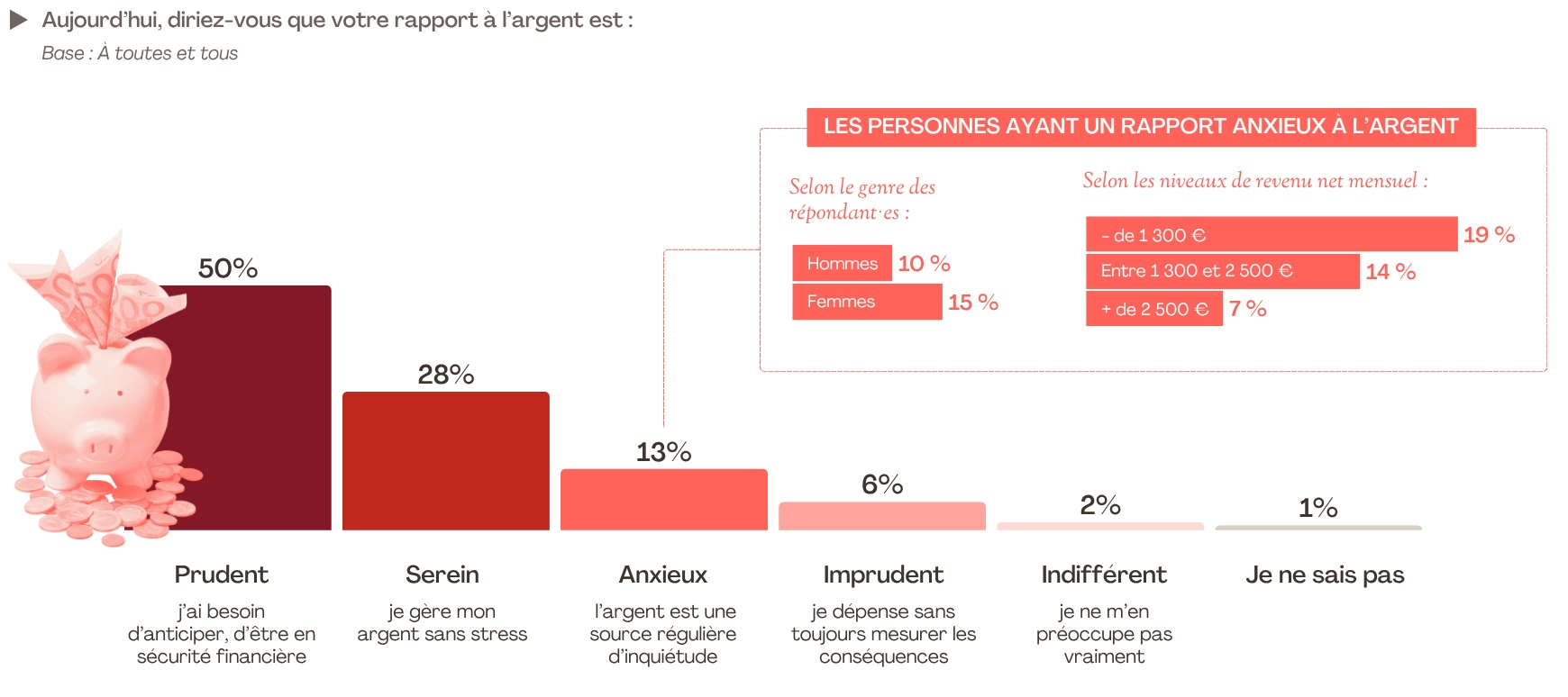

Un rapport à l’argent dominé par la prudence

La moitié des Français (50 %) se décrivent aujourd’hui comme prudents dans leur rapport à l’argent, privilégiant la sécurité financière et l’anticipation. Près de trois sur dix (28 %) se disent sereins, gérant leurs dépenses sans stress particulier, tandis qu’une minorité avoue une attitude plus relâchée : 6 % se reconnaissent imprudents et 2 % indifférents.

En revanche, 13 % considèrent l’argent comme une source régulière d’inquiétude. Ce sentiment d’anxiété est plus marqué chez les femmes (15 %) que chez les hommes (10 %), et s’intensifie à mesure que les revenus diminuent : il touche 19 % des personnes gagnant moins de 1 300 € nets par mois, contre 14 % entre 1 300 € et 2 500 €, et seulement 7 % au-delà. Des écarts qui rappellent combien la tranquillité financière demeure étroitement liée au niveau de ressources et à la perception de la stabilité économique personnelle.

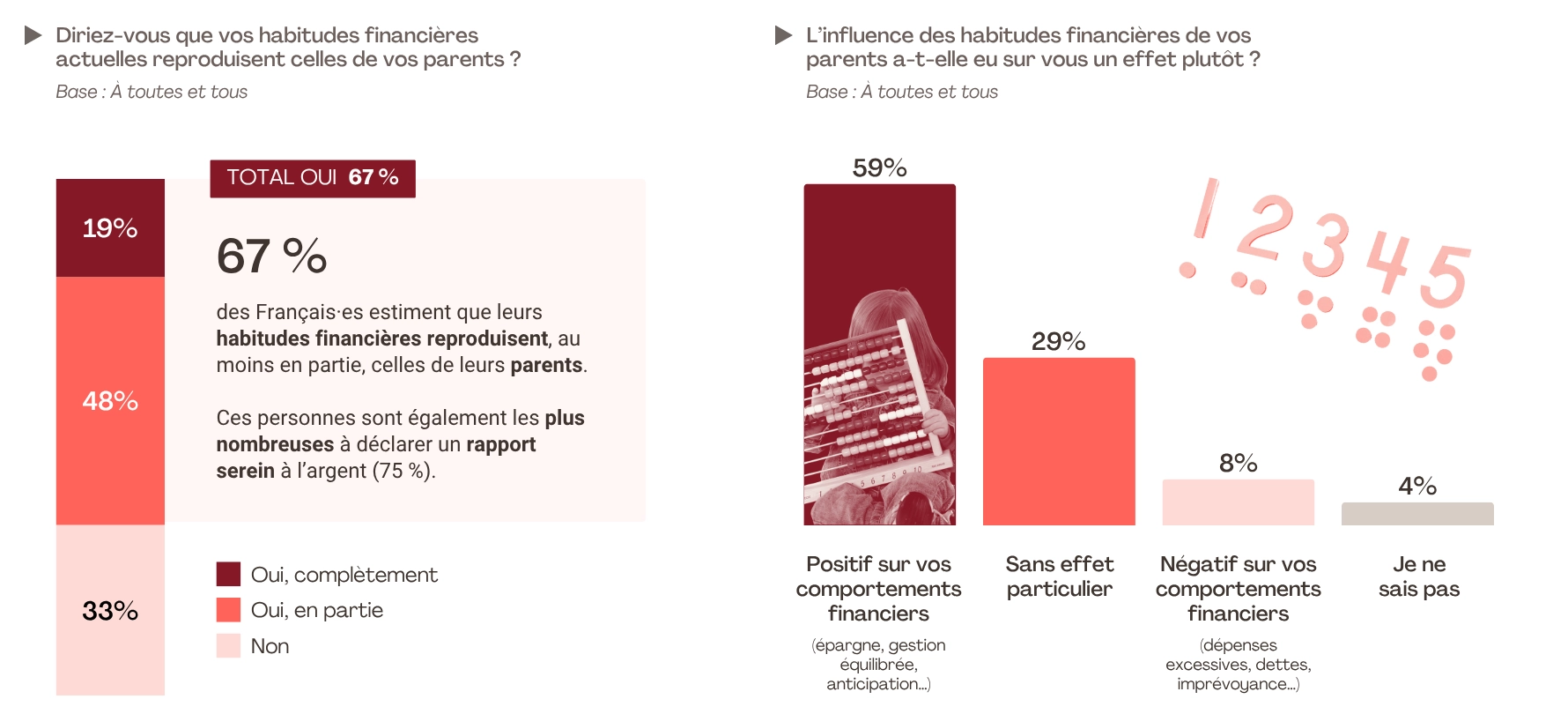

Dans la continuité des pratiques parentales

Près de sept Français sur dix (67 %) estiment que leurs habitudes financières actuelles reproduisent, au moins en partie, celles de leurs parents — un héritage qui semble largement assumé. Parmi eux, 19 % déclarent les suivre « complètement » et 48 % « en partie », contre un tiers (33 %) qui affirme s’en être détaché.

Cette continuité familiale s’accompagne d’une relation plus apaisée à l’argent : les personnes reconnaissant cette influence sont aussi les plus nombreuses à se dire sereines dans leur gestion (75 %).

Pour une majorité, cet héritage s’avère d’ailleurs bénéfique : 59 % considèrent que les comportements financiers transmis par leurs parents — épargne, gestion équilibrée, anticipation — ont eu sur eux un effet positif, quand seuls 8 % évoquent une influence négative.

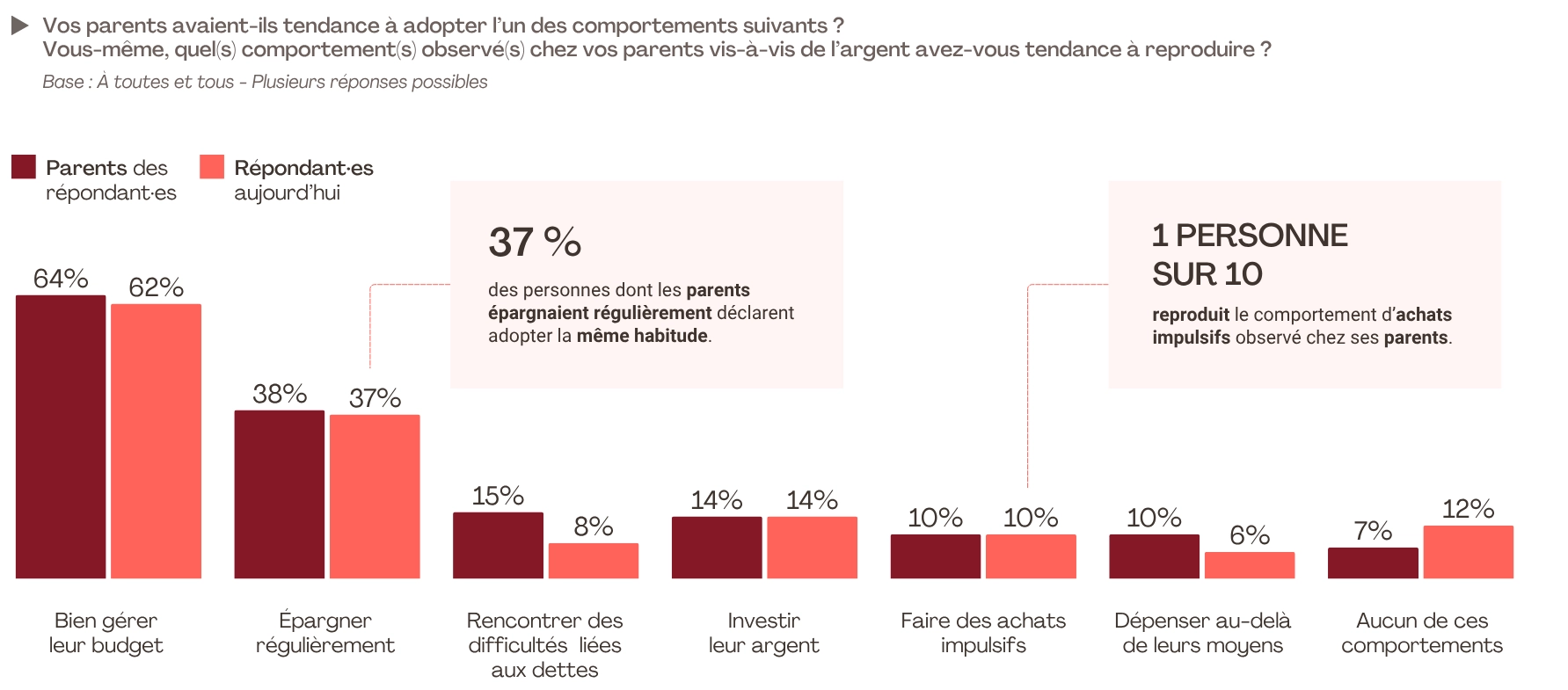

Des comportements financiers largement hérités

Les comportements financiers observés chez les parents laissent une empreinte durable sur leurs enfants. Près des deux tiers des Français (64 %) jugent que leurs parents géraient bien leur budget, et 38 % qu’ils épargnaient régulièrement.

Devenus adultes, les répondants reproduisent globalement ces schémas : 62 % estiment bien gérer leur budget, 37 % épargnent régulièrement et 14 % investissent leur argent. En miroir, 10 % reconnaissent faire des achats impulsifs, une proportion identique à celle observée chez leurs parents.

Les écarts apparaissent toutefois sur certains comportements plus fragilisants : 15 % évoquent des difficultés liées aux dettes chez leurs parents, mais seuls 8 % déclarent y être confrontés aujourd’hui. Même tendance concernant les dépenses au-delà de ses moyens : 10 % des répondants estiment que leurs parents en avaient l’habitude, contre 6 % seulement qui reproduisent ce schéma.

Dans l’ensemble, ces parallèles confirment la forte continuité entre générations : la prudence et la gestion équilibrée demeurent les traits dominants de l’éducation financière transmise au sein des familles françaises. Mais sur les aspects les plus sensibles, comme l’endettement ou les dépenses excessives, les enfants semblent avoir cherché à corriger les dérives observées chez leurs parents.

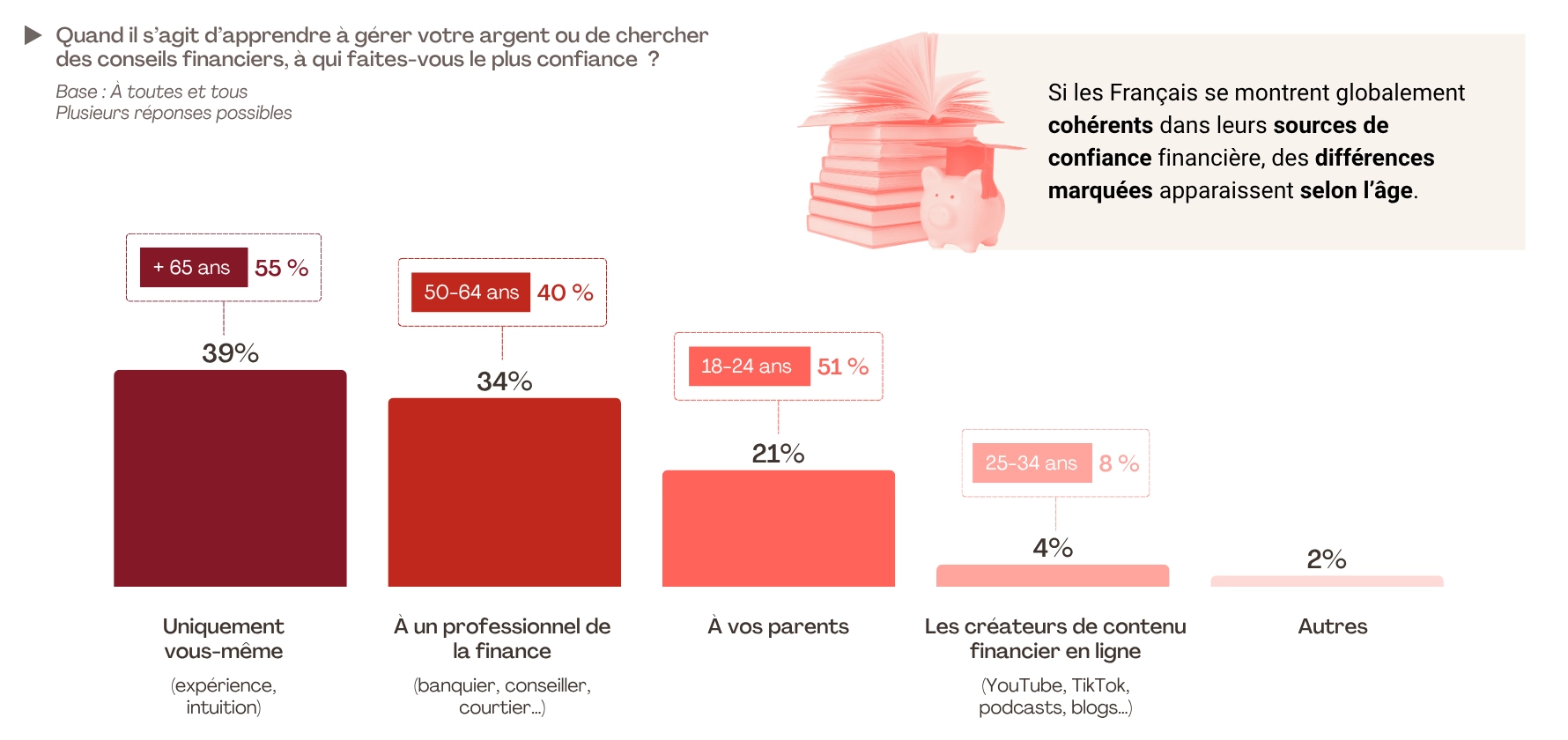

Apprendre à gérer son argent, chacun sa référence

Lorsqu’il s’agit d’apprendre à gérer leur argent ou de chercher des conseils financiers, les Français se montrent partagés entre expertise et autonomie. Près de quatre sur dix (39 %) déclarent se fier avant tout à eux-mêmes, privilégiant l’expérience et l’intuition, tandis qu’un tiers (34 %) accorde sa confiance à un professionnel de la finance — banquier, conseiller ou courtier. Les parents demeurent une référence importante pour 21 % des répondants, et cette proportion grimpe à 51 % chez les 18-24 ans, signe que la transmission familiale conserve un poids fort au début de la vie adulte.

Les créateurs de contenu financier en ligne séduisent encore peu (4 %), même si leur influence atteint 8 % chez les 25-34 ans. À l’inverse, la confiance dans les conseillers traditionnels culmine entre 50 et 64 ans (40 %), tandis que plus de la moitié des seniors (55 %) préfèrent s’en remettre à leur propre jugement.

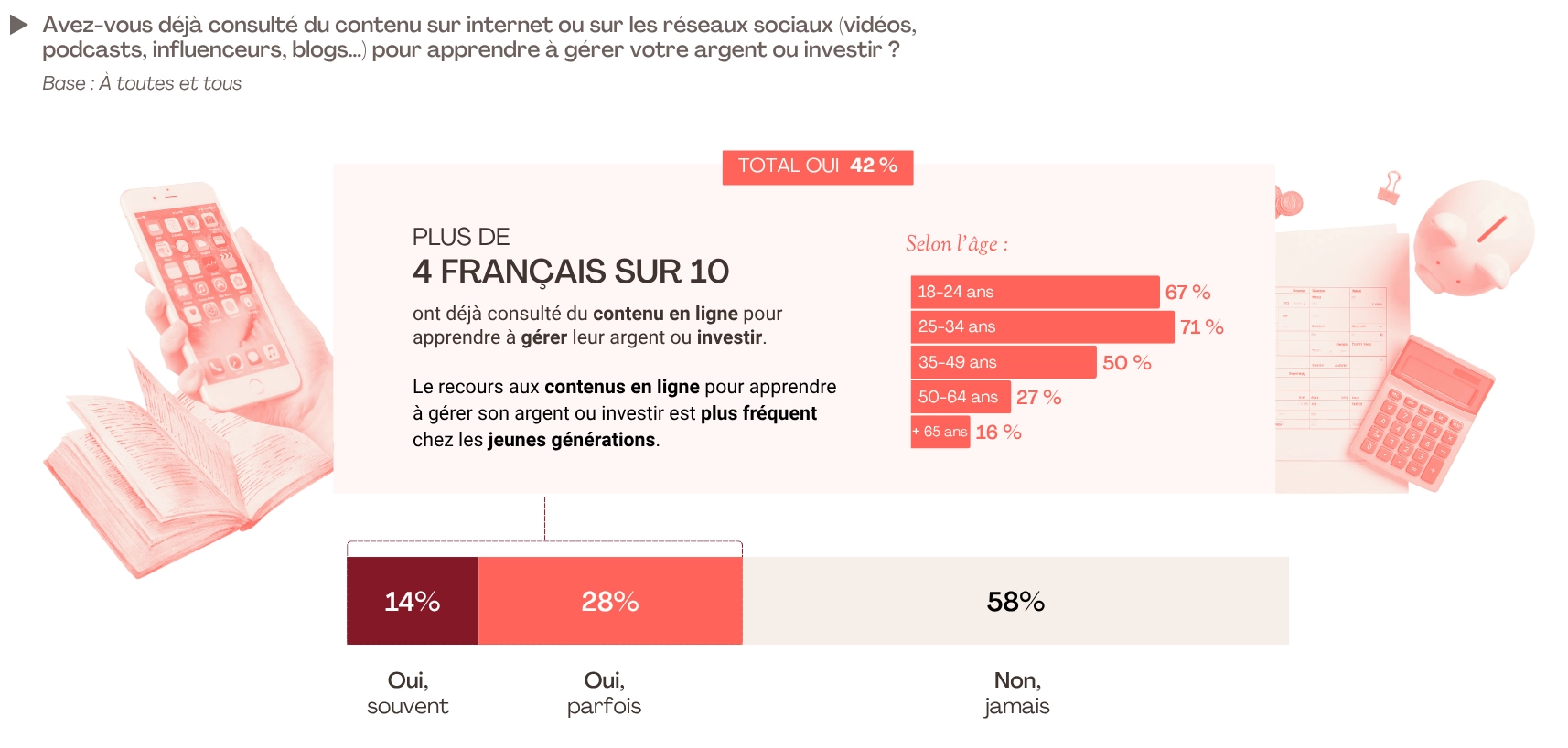

Les “finfluenceurs”, nouveaux acteurs de l’éducation financière ?

Un peu plus de quatre Français sur dix (42 %) déclarent avoir déjà consulté du contenu en ligne — vidéos, podcasts, influenceurs ou blogs — pour apprendre à gérer leur argent ou à investir. Cette pratique reste toutefois très générationnelle : elle concerne plus des deux tiers des 18-24 ans (67 %) et des 25-34 ans (71 %), mais seulement un quart des 50-64 ans (27 %) et 16 % des plus de 65 ans.

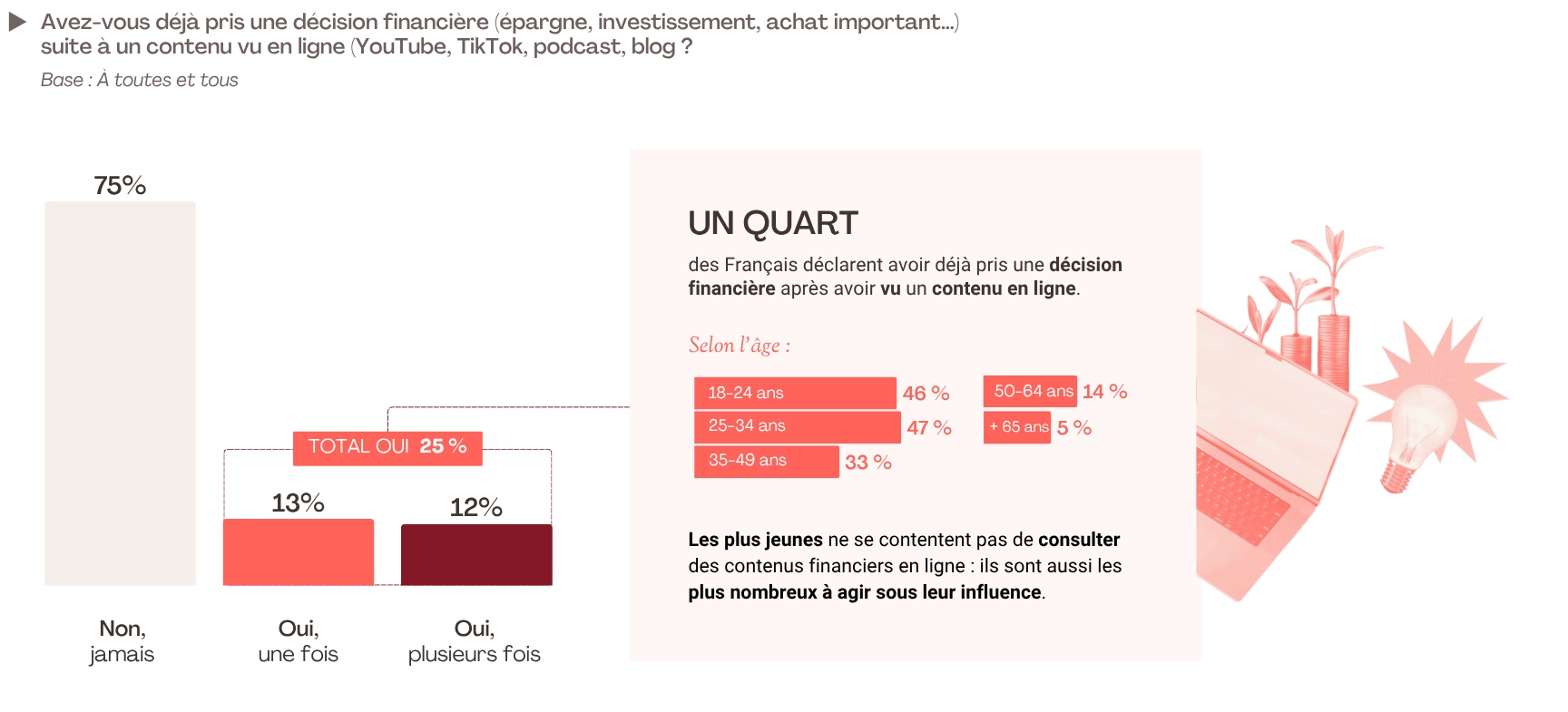

Un quart des Français (25 %) affirment par ailleurs avoir déjà pris une décision financière à la suite d’un contenu vu en ligne, que ce soit en matière d’épargne, d’investissement ou d’achat important. Là encore, les écarts selon l’âge sont marqués — 46 % des 18-24 ans et 47 % des 25-34 ans contre à peine 5 % des seniors. Ces chiffres illustrent la montée en puissance d’une nouvelle forme d’apprentissage financier, largement portée par les générations connectées.

Enquête réalisée pour Ymanci par FLASHS du 2 au 4 septembre 2025 par questionnaire autoadministré en ligne auprès d’un panel de 2 006 Français et Françaises âgé(e)s de 18 ans et plus, représentatif de la population française.

Quelques reprises dans la presse nationale

Économie Matin : 7 Français sur 10 reproduisent les réflexes de leurs parents

TF1 : Prudence, achats impulsifs… Peut-on parler d’hérédité des comportements financiers ?

Libération : L’épargne aussi, ça s’hérite

Les Échos : Argent : les Français imitent-ils leurs parents ?

France Info : Revenus, épargne, dépenses : près de sept Français sur dix reconnaissent gérer leur budget comme leurs parents le faisaient

Moneyvox : Parlez-vous facilement d’argent avec vos parents ? Ces chiffres prouvent que le sujet reste tabou

Nos autres enquêtes et études

- Sondage Ymanci : Noel : contraintes budgétaires et pression sociale

- Sondage Ymanci: le financement des travaux

- Sondage Ymanci : les Français et leurs finances à l’approche de Noël

- Sondage Ymanci : les Français et le mariage

- Sondage Ymanci : l’inflation et les comportements alimentaires

Découvre aussi notre page média