Choisir une banque pour son crédit immobilier : conseils et astuces

Sommaire

par Sabine Roux - Rédactrice Web

Directeur marché Immobilier et Professionnels

Partager l'article :

La banque, c’est le partenaire incontournable de votre projet immobilier. Pour un investissement d’une telle ampleur, il est rare de financer soi-même son achat. Pour augmenter les chances d’obtenir un prêt immobilier, les emprunteurs se dirigent vers plusieurs établissements bancaires. Et en matière de financement immobilier, ce n’est pas le choix qui manque ! Banques nationales, établissements bancaires régionaux et banques en ligne se partagent le marché du crédit. Mais alors, quelle banque choisir pour un prêt immobilier ?

Différents critères entrent en ligne de compte pour vous aider dans cette démarche. Taux d’intérêt, conditions d’emprunt, services bancaires et critères d’octroi du prêt immobilier sont autant d’éléments à étudier de près pour choisir la meilleure banque en fonction de votre profil et de votre projet.

Ce qu'il faut retenir

- Le choix de la banque pour un prêt immobilier dépend de plusieurs critères : taux d’intérêt, conditions d’emprunt, services proposés et critères d’octroi notamment.

- Il est conseillé de comparer le TAEG, taux annuel effectif global, pour choisir sa banque.

- Au-delà du coût du crédit, d’autres critères doivent être pris en compte, comme la flexibilité des conditions d’emprunt ou les pénalités en cas de remboursement anticipé.

- Vous pouvez comparer vous-même les offres de prêt ou faire appel à un courtier comme Ymanci. Il négociera pour vous les meilleures conditions de prêt.

Pour faciliter l’achat de votre futur logement, voici un guide qui vous permettra de trouver la banque la plus adaptée à vos besoins.

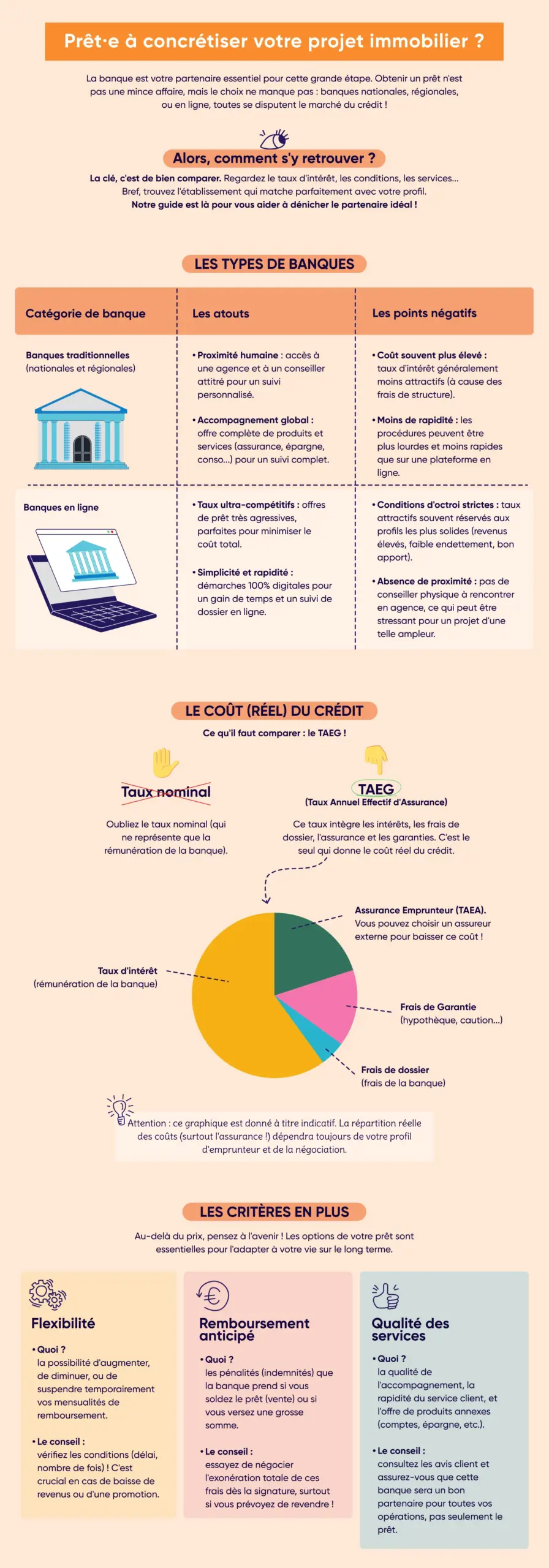

Les différents types de banques pour financer un achat immobilier

Les établissements bancaires se classent généralement en deux catégories : les banques traditionnelles et les banques en ligne. Si tous ces établissements restent des banques, il ont pourtant un fonctionnement bien différent. De plus, chaque type de banque offre des avantages spécifiques. Étudions-les plus en détail.

Choisir une banque traditionnelle pour son crédit immobilier

Contrairement aux banques en ligne, les banques traditionnelles disposent d’agences bancaires réparties sur l’ensemble du territoire national. C’est d’ailleurs la différence fondamentale entre ces deux types d’établissements. Parmi les banques traditionnelles, on retrouve les banques nationales telles que Société Générale, BNP Paribas ou encore la Banque Postale, mais aussi les banques régionales, à l’image du Crédit Agricole, de la Banque Populaire ou du Crédit Mutuel.

Les avantages des établissements bancaires traditionnels pour l’emprunteur

Une relation de proximité assurée

Le principal avantage des banques traditionnelles, c’est la relation de proximité qu’elles proposent. Tout au long de votre projet immobilier, vous pouvez vous rendre en agence et rencontrer votre conseiller pour être guidé dans le financement de votre achat.

Des services bancaires sur-mesure

De plus, les banques classiques comme Société Générale, BNP Paribas ou encore Crédit agricole proposent de multiples services bancaires. Ouverture et gestion courante du compte bancaire, crédit à la consommation, contrats d’assurance et comptes d’épargne font partie de leur panel de produits et services bancaires. En faisant appel à une banque traditionnelle pour votre crédit immobilier, vous bénéficiez donc d’un suivi global, complet et sur mesure.

Les inconvénients des établissements bancaires classiques pour souscrire un prêt immobilier

Le principal défaut des banques traditionnelles en matière de crédit immobilier, c’est leur taux d’intérêt, souvent moins attractif que celui proposé par une banque en ligne. La raison ? Les banques classiques supportent davantage de frais liés au coût des locaux qu’elles occupent. Ainsi, leurs différentes charges se répercutent sur leur politique tarifaire. Les crédits sont donc souvent plus chers dans les banques traditionnelles que dans les banques en ligne.

Choisir une banque en ligne pour son crédit immobilier

À l’ère de la digitalisation, aucun emprunteur n’a pu passer à côté du succès des banques en ligne. Ainsi, ces établissements se multiplient et rivalisent d’ingéniosité pour attirer de nouveaux clients. Toutefois, il reste important de rappeler que ces banques appartiennent souvent à des banques traditionnelles. Ainsi, on retrouve Boursorama Banque filiale de Société Générale, Monabanq filiale du Crédit Mutuel, Hello Bank, filiale de BNP Paribas ou encore Fortuneo, filiale du Crédit Agricole.

Les atouts des banques en ligne pour un crédit immobilier

La compétitivité des taux

La principale force des banques en ligne, c’est la compétitivité de leurs offres de prêt immobilier. Avec des taux d’intérêt défiant toute concurrence, ces établissements permettent à l’emprunteur de réduire au maximum les mensualités de remboursement de son crédit immobilier ou la durée de remboursement de son emprunt.

La digitalisation à portée de tous

Au-delà des taux d’intérêt immobiliers attractifs, les banques en ligne séduisent par la simplicité des démarches administratives. La digitalisation des procédures permet à l’emprunteur de gagner du temps, de suivre lui-même son dossier de prêt immobilier et d’effectuer toutes ses opérations en ligne. Bien sûr, ce fonctionnement ne convient pas à tout le monde et peut devenir un inconvénient pour un profil peu habitué aux démarches en ligne.

Les inconvénients des banques en ligne pour un prêt immobilier

Un accès souvent réservé aux meilleurs profils

Le principal inconvénient des banques en ligne, c’est leurs conditions d’octroi pour un financement immobilier. Bien souvent, leurs taux d’intérêt attractifs ne sont réservés qu’à certains profils, présentant une solide situation financière, bancaire et professionnelle. Pour l’emprunteur, cela suppose de disposer d’un apport personnel, de présenter un taux d’endettement faible et de percevoir des revenus réguliers et significatifs. Ainsi, les prêts accordés par les banques en ligne suivent une logique de prise de risque minimale.

L’absence de conseils et de proximité

Par ailleurs, l’achat d’un logement représente un projet tout aussi important que stressant. Certaines personnes ont besoin d’être accompagnées tout au long de leur investissement immobilier. Ainsi, elles préfèrent bénéficier d’un conseiller attitré qu’elles pourront rencontrer en agence bancaire lorsque c’est nécessaire. Dans ce cas, les banques en ligne ne font pas le poids face aux services et à la proximité des banques traditionnelles.

Choisir une banque pour son prêt immobilier : les critères liés au coût du crédit

Afin de choisir une banque pour son financement immobilier, l’emprunteur commence bien souvent par rechercher la meilleure offre de prêt, c’est-à-dire l’offre de crédit qui propose le taux d’intérêt le plus bas. Au regard du montant des sommes en jeu pour un achat immobilier, il est logique de s’enquérir du coût le plus avantageux pour son emprunt. Cependant, pour choisir l’offre la plus attractive, il est essentiel de bien comprendre comment comparer les différents taux proposés par les banques.

Taux nominal ou TAEG, lequel comparer pour choisir la meilleure banque pour son crédit immobilier ?

Le taux d’intérêt nominal est également appelé taux d’intérêt débiteur. Ce taux traduit le montant des intérêts perçus par la banque qui vous accorde le prêt immobilier. Il s’agit donc de sa rémunération. Cependant, il ne représente pas vraiment le coût réel de votre crédit immobilier.

Pour cela, il convient d’étudier le TAEG, ou taux annuel effectif global. Le TAEG prend en compte l’ensemble des frais liés au financement immobilier, tels que les frais de dossier, le coût de l’assurance emprunteur ou encore les frais de garantie du prêt. Notre conseil : comparez le TAEG pour déterminer quelle offre de crédit immobilier se présente comme la moins chère.

Taux annuel effectif d’assurance : un autre taux à connaître pour comparer deux offres de prêt

Le taux annuel effectif d’assurance, ou TAEA, permet d’évaluer le coût de l’assurance emprunteur. Bien que ce taux soit important, il n’est pas vraiment décisif dans le choix d’une banque pour un crédit immobilier. Quelle que soit la banque que vous choisissez pour votre prêt immobilier, vous pouvez avoir recours à la délégation d’assurance emprunteur. Cela signifie que vous êtes libre de souscrire votre assurance de prêt auprès de l’organisme de votre choix. Il peut s’agir de la banque qui vous propose le crédit immobilier, mais aussi de n’importe quelle compagnie d’assurance externe à l’établissement bancaire.

Les autres critères à étudier afin de choisir la meilleure banque pour son prêt immobilier

Si le coût de votre financement est un critère décisif afin de choisir la meilleure banque pour votre crédit immobilier, ce n’est pas le seul élément à prendre en compte. Un crédit immobilier vous engage sur le long terme. Il est donc préférable qu’il soit évolutif. De plus, il doit idéalement s’accompagner de services bancaires en phase avec vos besoins et votre profil. Découvrez donc d’autres critères à comparer pour choisir l’établissement bancaire qui correspond le mieux à vos attentes.

Comparez les conditions d’emprunt pour choisir la banque la plus adaptée à votre profil

Un prêt immobilier s’accompagne de différents services liés aux conditions de l’emprunt. Selon les banques, il est possible de bénéficier de certaines options telles que la modularité voire la suspension des mensualités de remboursement en cours de crédit. Ces conditions vous permettent d’augmenter, diminuer ou interrompre temporairement vos mensualités de remboursement. Il s’agit d’options bien utiles pour adapter votre prêt immobilier à votre situation pendant la durée de remboursement. Pensez donc à vérifier si ces services sont proposés par la banque et sous quelles modalités.

Comparez les conditions de remboursement anticipé de votre prêt immobilier

Votre investissement immobilier n’est pas gravé dans le marbre. Il est possible que vous souhaitiez finalement revendre votre logement. Dans ce cas, vous passerez par un remboursement anticipé total de votre crédit immobilier. Il peut aussi arriver que vous perceviez une somme d’argent exceptionnelle et que vous souhaitiez en profiter pour réduire la durée ou les mensualités de votre crédit. Dans ce cas, vous solliciterez un remboursement anticipé partiel de votre emprunt.

Et qui dit remboursement anticipé d’emprunt immobilier dit pénalités de remboursement anticipé. Renseignez-vous sur le montant de ces frais auprès des banques et sur la possibilité de les négocier avant de sélectionner un établissement bancaire.

Comparez la qualité des services bancaires avant de choisir une banque pour votre prêt immobilier

Lorsqu’on souscrit un prêt immobilier, c’est toute la relation bancaire qui est impactée. Souvent, l’emprunteur ouvre un compte bancaire et domicilie ses revenus dans la banque qui lui accorde son financement. Alors, il est essentiel de s’intéresser aux différents services bancaires proposés par la banque. Idéalement, vous devez y trouver une offre de produits et services qui satisfait tous vos besoins.

Par ailleurs, prenez le temps de vérifier les avis des clients. En termes de services bancaires et de financement immobilier, rien ne vaut un accompagnement qualitatif ! Comparez donc aussi la réputation et la qualité du service client de la banque avant de choisir un établissement bancaire pour votre prêt immobilier.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Rechercher la meilleure banque pour son prêt immobilier : comment ça marche ?

Vous connaissez désormais les principaux critères à analyser afin de choisir la meilleure banque pour votre prêt immobilier. Maintenant, passons à la pratique ! Comment procéder pour trouver l’établissement bancaire qui correspond le mieux à vos attentes ? Vous avez deux solutions : comparer vous-même les offres de crédit et les services de différents établissements ou faire appel à un courtier.

Faire appel à un courtier en crédit immobilier

La première option peut s’avérer longue et fastidieuse. De plus, elle peut se montrer complexe lorsqu’on n’est pas un expert du crédit et des services bancaires. La seconde vous permet de comparer un plus grand nombre d’établissements bancaires tout en gagnant du temps. Le courtier en crédit immobilier vous offre son expertise et sélectionne pour vous seulement les banques qui acceptent votre dossier et qui correspondent à vos critères. De plus, il vous donne accès à des conditions négociées et avantageuses. Ensuite, vous n’avez plus qu’à faire votre choix !

Faire appel au coutier Ymanci

Expert en regroupement de crédits, crédit immobilier et assurances depuis 1999, Ymanci recherche pour vous la banque qui saura répondre au mieux à vos attentes.

Épaulé et guidé pas à pas dans votre projet, vous bénéficiez des meilleurs conseils. Croyez-en nos clients :

Nos avis Google

Nos avis Trustpilot

Vous souhaitez davantage d’informations afin de choisir la meilleure banque pour votre crédit immobilier ? Découvrez les services et les avantages d’un courtier en prêt immobilier :