Augmentez vos chances d’obtenir un prêt immobilier

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Anthony Ditte

Primo-accédant ou propriétaire de biens immobiliers, le fait de devenir ou de redevenir propriétaire d’un bien n’est pas une mince affaire. Surtout, si vous voulez souscrire un crédit immobilier pour financer l’achat de votre logement. Mais vous devez au préalable connaître certains points importants pour augmenter vos chances d’obtenir un crédit immobilier.

Ce qu'il faut retenir

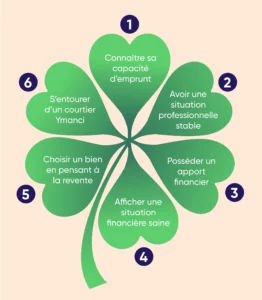

- Connaître les différents types de prêts immobiliers : le prêt amortissable, le prêt-relais, le prêt in fine, etc.

- Se renseigner sur les prêts aidés avant de vous lancer dans votre achat immobilier en France : le prêt à taux zéro (PTZ), etc.

- Vous enquérir de votre capacité d’emprunt, à savoir le montant maximum que vous pouvez emprunter en fonction de vos revenus et de vos charges mensuelles.

- Tenir compte des règles d’octroi imposées aux banques : le taux d’endettement et la durée de remboursement.

- Présenter un profil d’emprunteur garantissant un revenu stable et régulier.

- Venir de préférence avec un apport personnel souvent réclamé par les prêteurs.

- Vous appuyer sur nos courtiers Ymanci, experts en crédit immobilier.

L’octroi d’un crédit immobilier peut être synonyme de risques divers aussi bien pour une banque que pour l’emprunteur. Vous ne devez pas négliger certains points considérés comme primordiaux par les banques françaises comme l’apport personnel, le statut professionnel, le taux d’endettement, la situation du compte bancaire.

Ne partez pas encore ! Nous avons rassemblé les informations indispensables pour vous aider à monter un dossier solide de demande de prêt immobilier et à augmenter vos chances de devenir propriétaire d’une maison ou d’un appartement.

Obtenir un prêt immobilier pour financer l’achat d’un logement

Beaucoup d’emprunteurs ne disposent pas des fonds nécessaires pour payer comptant l’acquisition d’un logement ou la réalisation de travaux. C’est pourquoi beaucoup de futurs propriétaires contractent un crédit immobilier, qui permet justement de disposer du montant nécessaire pour réaliser leur projet immobilier.

Dans un premier temps, la banque ou l’organisme de crédit va vous avancer une somme que vous devez rembourser sous forme de mensualités sur une durée déterminée. Toutefois, il existe différents types de prêts immobiliers proposés par les banques françaises qui peuvent vous aider dans cette démarche immobilière.

- Le prêt amortissable est le plus courant. Dans ce crédit classique, la mensualité rembourse le capital emprunté et les intérêts.

- Le prêt In Fine : le capital est remboursé en une seule fois à l’échéance du contrat. Seuls les intérêts sont dus pendant la durée du prêt.

- Le prêt-relais : cette solution temporaire permet aux propriétaires de financer un nouveau logement en attendant la vente de l’ancien.

- Le prêt à taux zéro, connu sous l’acronyme PTZ. Ce prêt aidé financé par l’État est notamment destiné aux primo-accédants qui veulent acquérir leur première habitation principale. Ce prêt sans intérêt est intéressant pour accroître votre participation financière. Vous pourrez ainsi obtenir un emprunt immobilier plus conséquent.

- Le prêt d’accession sociale (PAS) : il est destiné aux foyers avec un revenu modeste et il offre des conditions avantageuses.

- Le prêt conventionné : il s’adresse à tous les emprunteurs, peu importe leurs ressources ou la zone géographique de l’achat immobilier, pour payer l’achat ou les travaux d’une habitation ouvrant droit à l’aide personnalisée au logement (APL).

- Le prêt épargne logement : il offre un taux de crédit attractif et des primes d’État sous certaines conditions.

- Le prêt Action Logement, anciennement 1 % patronal, est proposé par les entreprises à leurs salariés avec des conditions avantageuses pour acquérir son habitation principale.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Savoir comment la banque va évaluer votre solvabilité ?

L’un des rôles du prêteur est de vérifier certains critères avant de vous accorder un prêt permettant l’acquisition de votre maison ou de votre appartement. Cette étude va porter sur :

- Vos revenus et votre stabilité professionnelle : plus ils sont stables, plus la banque sera rassurée par votre profil.

- Votre taux d’endettement qui ne doit pas dépasser 35 % de vos revenus.

- Votre capacité d’épargne : vous aurez un « bon point » si vous vous présentez chez le prêteur avec un compte épargne logement bien fourni ou des économies provenant de votre épargne régulière.

- Votre compte en banque : les découverts à répétition, les incidents de paiement ou l’utilisation des crédits à la consommation sont mal interprétés par les prêteurs.

- La qualité de votre projet immobilier qui passe par la valeur et l’emplacement de votre future habitation. Mais également la cohérence entre le prix et le marché local.

- La présence d’une garantie : une hypothèque ou une caution font office de sécurité supplémentaire pour un prêteur.

- L’assurance emprunteur : se tourner vers la délégation d’assurance, dont le coût est souvent moins élevé que l’assurance proposée par la banque, peut baisser la mensualité et rend le dossier finançable.

Cette analyse précise et complète de la part d’un prêteur permet, par conséquent, de déterminer précisément votre capacité d’emprunt, influençant l’acceptation de votre dossier.

Connaître votre capacité d’emprunt avant de déposer une demande de crédit immobilier

Vous voulez vous lancer dans l’acquisition d’un logement en souscrivant un crédit immobilier. Avant toute chose, il est primordial de connaître votre capacité d’emprunt. La capacité d’emprunt est le montant maximum que vous pouvez emprunter en fonction de vos revenus et de vos charges mensuelles. Ce calcul doit être effectué avant que vous ne vous mettiez en quête d’une résidence principale.

Dès que vous la connaîtrez, vous pourrez plus aisément cibler les biens immobiliers qui correspondent à vos critères de choix et à votre capacité d’achat. Cette dernière inclut votre capacité d’emprunt ainsi que votre apport personnel et soustrait les frais de garantie, de notaire et d’agence.

Pour réaliser un calcul précis et complet de votre budget immobilier, vous pouvez réaliser une simulation en utilisant notre simulateur de capacité d’achat. Pour information, cette simulation est gratuite.

Se renseigner sur les règles d’octroi pour obtenir un crédit immobilier

La banque ou l’organisme de prêt est soumis à des normes imposées par le Haut Conseil de stabilité financière (HCSF). Elles portent sur le taux d’endettement et la durée de remboursement.

Le calcul du taux d’endettement

Il est nécessaire pour s’assurer que le reste à vivre d’un foyer en France soit correct. Le taux d’endettement, fixé à 35 % des revenus nets avant impôt, inclut désormais l’assurance de prêt.

Sachez que vos chances de contracter un prêt immobilier pour l’acquisition de votre appartement ou de votre maison sont plus grandes si votre taux d’endettement est bas.

Le HCSF reste sur ses positions

Le 3 mars 2026, le Haut Conseil de stabilité financière a confirmé que les règles d’octroi pour les emprunts immobiliers ne seront pas modifiées. Il s’agit notamment du taux d’endettement et de la durée des emprunts immobiliers. Pour l’achat d’un logement, ce taux d’endettement maximal reste donc à 35 % des revenus, au lieu de 33 % en 2021. Pour le HCSF, les dispositifs, mis en place en 2022, assurent un équilibre satisfaisant entre un soutien au marché de l’immobilier et la prévention des risques financiers.

Comment garder un taux d’endettement inférieur à 35 % ?

Lors d’un projet d’achat, la banque va s’atteler à l’analyse de votre capacité d’emprunt afin de vous soumettre une proposition en cohérence avec votre situation financière. Le montant du capital emprunter, le niveau des mensualités ou encore le taux d’intérêt vont jouer un rôle essentiel, notamment pour garder un taux d’endettement inférieur au seuil requis par le Haut Conseil de stabilité financière. Il existe plusieurs possibilités pour le diminuer, voire le maintenir à niveau. Ces actions passent par :

- La réduction des charges fixes.

- Le regroupement de crédits à la consommation et/ou immobilier.

- La diminution de la somme que vous voulez emprunter.

- L’allongement de la durée de remboursement des mensualités de votre crédit.

La durée de remboursement d’un prêt immobilier

La durée des crédits reste également fixée à 25 ans, hors les exceptions encadrées. En effet, elle peut aller jusqu’à 27 ans pour un emprunt permettant le financement d’un logement en l’état futur d’achèvement (VEFA). Cela vaut aussi pour un achat nécessitant des travaux conséquents.

Quant à la marge de flexibilité, elle ne bouge pas. Elle est à 20 % de la production trimestrielle des établissements financiers.

Présenter une situation professionnelle stable pour obtenir un prêt immobilier

Vous êtes à la recherche d’un financement pour acquérir une maison ou un appartement en France. À cette étape, vous devez savoir que votre statut professionnel fait partie des critères primordiaux pour souscrire un prêt immobilier de la part d’un prêteur. Ce dernier accordera plus facilement un crédit immobilier à un profil qui garantit un revenu stable et régulier.

Vous êtes en CDI ou fonctionnaire

Les statuts de salarié en contrat à durée indéterminée, connu sous l’appellation CDI, et de fonctionnaire, qui a la garantie de l’emploi, constituent un atout majeur pour obtenir un crédit immobilier et accéder ainsi à la propriété.

Ces statuts rassurent les banques, car ils témoignent d’une stabilité professionnelle durable, réduisant les risques associés à un projet d’achat.

Grâce à ce statut, la banque sera plus encline à présenter une proposition mieux adaptée à votre situation et à financer votre projet immobilier.

Vous êtes en contrat à durée déterminée (CDD) ou en intérim ?

Ne renoncez pas pour autant à votre projet immobilier. Aux premiers abords, les banques ou les établissements de prêt vont se montrer plus réticents à vous verser le crédit immobilier. Dès que les prêteurs auront constaté une régularité dans vos revenus reçus au cours des trois dernières années, ils seront à même de vous octroyer cette somme d’argent.

Il est aussi possible de souscrire un prêt immobilier si vous vivez ou connaissez un co-emprunteur qui, lui, a une situation professionnelle, plus stable, comme un CDI. Rappelons que ce statut garantit la stabilité des revenus.

Vous êtes indépendant

Professions libérales, commerçants, artisans, chefs d’entreprise, etc. Il vous faudra présenter une certaine régularité et une stabilité financière professionnelle.

Pour cela, le prêteur vous réclamera des documents à insérer dans votre dossier, comme vos trois derniers bilans, vos derniers avis d’imposition et vos derniers relevés bancaires. Ces documents lui permettront d’analyser la santé financière de votre entreprise et surtout sa pérennité.

Savoir constituer votre dossier de demande d’emprunt

Avant de faire une proposition, la banque va étudier votre solvabilité, votre éligibilité. Comment ? Elle se basera sur les critères suivants : vos revenus, vos dettes, votre stabilité dans le monde professionnel ou encore la légitimité de votre projet immobilier. Ces informations, elle va les recueillir au travers de plusieurs documents.

Quels sont les justificatifs incontournables réclamés par la banque ? Pour constituer un dossier complet pour la banque, notamment dans le cadre d’une demande de financement et pour obtenir une proposition adaptée à votre situation, des documents doivent figurer dans votre dossier de demande de crédit immobilier.

Ces justificatifs permettront de déterminer si votre situation professionnelle est stable, si votre capacité de remboursement est fiable, si votre reste à vivre est confortable, si votre profil emprunteur est intéressant pour la banque, si votre projet immobilier est viable. Après ce tour d’horizon, elle décidera de vous faire ou de ne pas vous faire une proposition.

Voici les principaux documents à placer dans votre dossier pour avoir l’accord du prêteur :

Les documents en lien avec votre situation personnelle

- Une pièce d’identité : la carte nationale d’identité (CNI) ou le passeport.

- Un justificatif de votre situation familiale : la copie de votre livret de famille, de votre certificat de PACS ou encore le jugement de divorce.

- Un justificatif de domicile de moins de trois mois : quittances d’électricité ou de gaz, factures d’eau, contrat de bail, dernière quittance de loyer si vous êtes locataire, attestation d’hébergement si vous êtes logé à titre gratuit.

- Votre avis d’imposition.

- Votre contrat de travail pour les personnes salariées.

- …

Les documents relatifs à votre situation professionnelle

- Les trois derniers bulletins de salaire.

- Les derniers relevés de compte.

- Les trois derniers titres de pension si vous en êtes bénéficiaire : retraite, pension de réversion ou pension d’invalidité.

- Les attestations d’allocations familiales.

- Les tableaux d’amortissement concernant les éventuels crédits en cours.

- Les deux derniers avis d’imposition et les justificatifs fonciers.

- Les trois dernières déclarations 2035 ou 2031 et votre extrait Kbis si vous travaillez en libéral.

- …

Les documents ayant un rapport avec votre projet immobilier

- La promesse ou le compromis de vente.

- Les justificatifs des crédits en cours.

- Le contrat de réservation pour l’achat en l’état futur d’achèvement (VEFA).

- Les devis des travaux pour un bien à rénover.

- Les diagnostics fournis par le vendeur et l’attestation de performance énergétique.

- Le contrat et les plans de construction.

- Le titre de propriété si vous sollicitez un prêt-relais.

- Le contrat de prêt avec les tableaux d’amortissement du bien que vous vous apprêtez à revendre pour acquérir votre nouvelle habitation.

- …

Tous ces documents préparés en amont vont accélérer et faciliter grandement l’étude de votre dossier par une banque ou un établissement prêteur.

Disposer d’un apport personnel suffisant pour obtenir un prêt immobilier

Comme l’assurance emprunteur, un apport personnel n’est pas obligatoire aux yeux de la loi. Cependant, les banques ou les établissements de crédit le réclament la plupart du temps. Il se situe généralement entre 10 % et 30 % du montant emprunté. Certains prêteurs sont en mesure de vous proposer une offre de prêt sans apport. Cependant, il est préférable de ne pas venir les mains vides et de posséder une somme disponible à la hauteur des frais de notaire.

Grâce à cet apport, vous pourrez bénéficier de meilleures conditions d’emprunt. Plus il sera conséquent, plus vous multiplierez les chances d’obtenir de meilleures conditions concernant les taux d’intérêt, et moins vous devrez emprunter. Ainsi, vos échéances de remboursement pour l’achat de votre habitation se révéleront moins importantes. Il est donc dans votre intérêt de verser la somme entre 10 % et 30 %. Cette somme, que vous serez en mesure d’avancer, montre que vous savez épargner.

Pour vous aider dans votre calcul, Ymanci vous propose de découvrir les taux en ligne.

L’acquisition d’un logement sans cette somme d’argent est tout à fait possible. Mais une telle opération suppose d’avoir un dossier de prêt irréprochable. Votre projet immobilier doit être viable aux yeux de la banque ou d’un organisme prêteur.

Votre situation financière doit être saine et il vaut mieux éviter d’être en CDD, en contrat d’intérim ou auto-entrepreneur. De plus, le coût total du prêt sera plus élevé sans cette somme.

Quelles sont les solutions qui vous aideront à vous constituer un apport personnel ?

Cette somme, qui représente entre 10 et 30 % du prix total de l’habitation, peut être constituée de plusieurs manières :

- Votre épargne : vous avez réussi à économiser sur plusieurs années et à faire fructifier cette somme.

- Votre plan d’épargne logement (PEL) : ce compte épargne réglementé vous aide à bénéficier d’un taux d’intérêt bonifié et d’une prime pour payer votre habitation.

- Votre compte épargne logement (CEL) : son taux d’intérêt est souvent moins conséquent que celui du PEL. Toutefois, les normes permettant de débloquer un CEL diffèrent des autres produits du même type.

- Les aides comme la CAF ou Action Logement, si vous y êtes éligible. Elles peuvent vous aider à vous constituer un apport.

- La vente de votre habitation principale. Il est tout à fait possible d’utiliser la plus-value pour régler cette somme. Ce critère n’est pas réservé aux primo-accédants, qui ne peuvent pas compter sur la vente de leur logement pour verser un apport personnel.

- Un héritage : il peut aussi vous permettre de constituer votre apport.

- Une aide financière de votre famille : il est important de formaliser cet accord par un écrit pour éviter les litiges.

Quels sont nos conseils pour constituer cette somme d’argent ?

Dans la mesure du possible, vous devez :

- Économiser le plus tôt possible pour acquérir votre maison ou votre appartement.

- Définir le montant que vous souhaitez épargner tous les mois. Placer de l’argent régulièrement, même de petites sommes, est judicieux.

- Faire fructifier votre capital en le plaçant sur un compte.

- Comparer les offres de crédit immobilier provenant des différentes banques ou des différents organismes prêteurs pour trouver le meilleur taux pour votre épargne.

Présenter une situation financière saine à la banque ou à l’organisme de crédit

L’organisme prêteur va éplucher vos relevés de compte et examiner votre capacité de remboursement avant de donner son feu vert à l’accord de prêt permettant d’acquérir votre résidence principale. Autant dire que votre profil bancaire doit être rassurant. Les situations bancales, comme des découverts bancaires trop fréquents ou une accumulation de crédits à la consommation, sont déconseillées.

Si votre compte bancaire n’est pas convenablement approvisionné, il est conseillé de recouvrer une meilleure santé financière avant de déposer une demande auprès de votre banque ou de votre établissement de crédit. Gardez constamment à l’esprit que la banque a besoin d’être rassurée.

Si votre compte bancaire présente des incidents de paiement, le financement de votre projet immobilier sera compliqué. Il faudra soit :

- Décaler à plus tard votre demande de prêt immobilier en attendant d’assainir vos comptes.

- Envisager un regroupement de crédits si vous disposez déjà de plusieurs prêts.

Le regroupement de crédits est une opération financière permet de faire racheter la totalité ou une partie de vos prêts en cours par un seul prêteur spécialisé. Tous vos crédits ne feront plus qu’un. Ainsi, vous n’aurez plus qu’une seule mensualité dont le montant peut même être réduit jusqu’à 60 %*. Dans la plupart des cas, le taux est revu à la baisse. En revanche, la durée de remboursement est souvent plus longue.

Une fois votre compte bancaire remis à flot, la banque sera à même de vous présenter une offre de prêt pour votre future habitation.

Penser à la revente lors d’une demande de financement pour une résidence principale

Votre projet immobilier est également analysé par la banque. Que vous vouliez acquérir un logement ou accomplir des travaux, l’établissement prêteur ne s’arrête pas à l’étude de votre situation financière. Le type d’habitation et sa zone géographique permettront également à la banque d’évaluer les chances de revente de votre bien.

Plus la plus-value sera conséquente, plus votre projet présentera un intérêt pour les banques ou les établissements prêteurs. Vous aurez ainsi de meilleures chances de faire baisser le coût total du prêt immobilier.

Connaître les taux d’intérêt, le taux d’usure, le TAEG, les frais annexes et l’assurance emprunteur

Devenir propriétaire est souvent le projet d’une vie. Il est important de comprendre les mécanismes des taux qui encadrent un crédit pour augmenter votre chance d’obtenir un prêt. Entre le taux nominal, le taux d’usure, le TAEG ou les frais annexes, souvent oubliés dans le calcul d’un crédit, les futurs propriétaires ne savent plus où donner de la tête.

Quels sont les taux d’intérêt ? Le taux d’usure, est-il important ? Quels sont les coûts à ne pas négliger pour éviter les mauvaises surprises ? Décryptons ensuite ces leviers que vous devez connaître avant d’établir un dossier solide et d’augmenter vos chances d’accéder à la propriété.

Quels sont les taux d’intérêt qui sont les plus utilisés ?

Les taux des crédits immobiliers déterminent le coût de votre crédit immobilier. Ils peuvent changer en fonction de plusieurs facteurs. Connaissez-vous les principaux taux et leur fonctionnement ? Ces intérêts appliqués par le prêteur devront être payés. Le calcul de ces intérêts dépend du capital emprunté auprès de la banque. Voici les principaux taux :

Le taux fixe

Il est déterminé lors de la signature du prêt et ne varie pas pendant la durée du remboursement. Le taux fixe protège l’emprunteur contre la hausse des taux d’intérêt. S’ils n’augmentent pas, ils ne baissent pas.

Le taux révisable ou le taux variable

Il peut varier durant le prêt selon l’indice de référence, généralement l’Euribor. Cette variation entraîne une hausse ou une baisse des mensualités et du coût total du crédit, augmentant ou réduisant ainsi le coût total du prêt pour l’emprunteur.

Le taux “capé”

Pour réduire les risques, certains prêts à taux variable peuvent être capés. Dans ce cas, les variations du taux sont encadrées dans des limites prédéfinies.

S’informer sur les frais liés à un prêt immobilier pour éviter les risques financiers ?

Beaucoup d’emprunteurs se concentrent généralement sur le taux du crédit lorsqu’ils préparent leur projet immobilier. Une erreur ! Une partie du coût réel d’un prêt se dissimule dans les frais annexes :

- Les frais de dossier.

- Les frais de garantie.

- Les frais de courtage si vous décidez de solliciter l’aide d’un conseiller en crédit immobilier.

- Le coût de l’assurance emprunteur.

Ces éléments souvent sous-estimés, voire oubliés, par les futurs emprunteurs, peuvent impacter leur budget prévu pour l’acquisition de votre maison ou votre appartement.

À quoi correspondent le taux d’usure et le TAEG lors de l’octroi d’un prêt

Outre le taux d’intérêt de votre futur prêt immobilier, vous devez également vous renseigner sur le seuil de l’usure, aussi appelé le taux d’usure. Fixé par la Banque de France, tous les trimestres, il est défini comme le taux annuel effectif global (TAEG) maximal.

Le taux annuel effectif global (TAEG) réunit les coûts liés à l’acquisition du financement comme :

- Les intérêts.

- Les frais de dossier appliqués par une banque.

- Les indemnités de remboursement anticipé (IRA) : leur coût peut être élevé si vous envisagez de rembourser votre prêt immobilier avant son terme.

- Le coût lié à l’assurance de prêt immobilier.

- Les garanties obligatoires réclamées par les prêteurs : l’hypothèque, la caution, etc.

- Les frais annexes : frais de notaire, de courtage, etc.

Les banques commerciales ne peuvent pas dépasser le seuil de l’usure lorsqu’elles accordent des prêts immobiliers, sous peine d’être sanctionnées.

Ces taux et ces frais, mis bout à bout, surtout en période d’augmentation, peuvent impacter le coût global de l’opération immobilière. Voilà pourquoi, il est donc important de connaître leur existence pour respecter votre budget. Vous pourrez mieux négocier votre prêt immobilier avec le prêteur au moment où il vous fera une offre de prêt.

Renégocier son contrat d’assurance pour sécuriser le remboursement du prêt et faire des économies

Une assurance emprunteur est réclamée par les banques ou les organismes de crédit même si elle n’est pas obligatoire aux yeux de la loi. En effet, le délai d’un prêt immobilier court généralement sur plusieurs années. Des risques divers peuvent survenir pendant cette période : perte d’emploi, maladie entraînant une perte totale et irréversible d’autonomie (PTIA), décès. Voilà pourquoi le prêteur se couvre en vous demandant de souscrire une assurance.

Un tel contrat est indispensable pour souscrire un prêt immobilier. Il protège l’emprunteur et sa famille si un événement couvert par le contrat survient. Il protège également les banques. En effet, c’est l’assureur qui procédera au remboursement du prêt si un risque assuré survient. Le montant maximum à rembourser dépend toutefois des conditions fixées par le contrat d’assurance.

Plusieurs garanties sont indispensables pour un achat résidentiel

Vous devez obligatoirement être couvert par plusieurs garanties :

- Décès.

- Perte totale et irréversible d’autonomie (PTIA).

- Incapacité de travail.

- Invalidité permanente.

Certaines banques proposent aussi une garantie en cas de perte d’emploi qui est, à ce jour, optionnelle.

Certains emprunteurs peuvent avoir des difficultés à souscrire cette assurance

Les assureurs prévoient généralement des exclusions liées à l’âge ou à l’état de santé. Il existe souvent une limite d’âge pour être couvert. De même, certaines pathologies sont un frein pour bénéficier de cette somme d’argent indispensable pour votre projet immobilier. Exercer une profession à risques ou pratiquer un sport extrême peut également faire l’objet d’une exclusion de garantie. À vous de comparer les propositions pour trouver l’assurance qui correspond à votre profil.

D’autres garanties que l’assurance de prêt peuvent être exigées pour sécuriser l’opération immobilière. Il peut notamment s’agir d’une caution bancaire ou d’une caution solidaire. Ce dispositif permet à un organisme de cautionnement ou un tiers de prendre le relais en cas d’incident de paiement. Une hypothèque permettant la saisie et la vente de votre habitation peut également être nécessaire.

Vous voilà désormais armé pour monter votre dossier de demande de prêt. Vous pouvez ainsi maximiser votre chance d’obtenir un prêt immobilier avec un montant à rembourser qui ne viendra pas empiéter sur vos dépenses de la vie quotidienne.

S’entourer de professionnels de l’immobilier pour augmenter vos chances d’obtenir un prêt

L’acquisition d’un bien immobilier est une démarche fastidieuse. Vous pouvez vous appuyer sur des professionnels : les courtiers. Nous vous invitons à faire appel à nos experts en courtage en crédit immobilier. Quand ? Avant même de consulter votre banque ou votre établissement de crédit qui vous octroiera le montant nécessaire pour devenir propriétaire de votre appartement ou de votre maison. Une somme que vous devrez bien évidemment rembourser sur une durée déterminée au préalable.

Les courtiers chez Ymanci sont en effet capables d’étudier votre dossier et de vous donner les meilleurs conseils. En effet, leur carnet d’adresses leur donne un accès large aux offres de prêts immobiliers proposés par les institutions bancaires. Des offres de prêt qui seront sélectionnées par leurs soins et que vous pourrez ensuite comparer avant de prendre celle qui vous correspond le mieux.

Nos conseillers, qui connaissent les critères de sélection des partenaires bancaires avec lesquels ils travaillent, pourront vous aider à obtenir un taux d’intérêt intéressant. Ils seront là pour vous conseiller et vous rassurer. Ils vous feront gagner du temps et de l’argent en comparant et en négociant au plus bas les meilleures propositions financières, le taux d’emprunt, les frais de dossier ou encore le coût de votre assurance de prêt. Bref, ces professionnels vous accompagneront du premier rendez-vous jusqu’à la signature de la vente immobilière, comme Anthony Ditte, directeur de marché immobilier et professionnel, nous le confirme :

Ymanci, en tant que « réseau à taille humaine », met l’accent sur la proximité et le lien relationnel fort entre l’expert et le client, garantissant un conseil avisé et une optimisation du budget du client. Notre objectif : maximiser les chances du client d’obtenir son financement dans les meilleures conditions, grâce à une expertise et une approche personnalisée.

Ils seront là jusqu’au passage chez le notaire et même au-delà si vous voulez notamment renégocier votre prêt immobilier. Car il est tout à fait possible de le renégocier. La renégociation pourrait vous aider à bénéficier d’un taux d’intérêt plus avantageux et à modifier la durée de l’emprunt. Dans ce cas, il faut contacter votre banque ou un conseiller, professionnel dans le courtage, pour explorer les options présentes sur le marché.

Vous voilà désormais armé pour monter votre dossier de demande de prêt. Vous pouvez ainsi maximiser votre chance d’obtenir un prêt immobilier avec un montant à rembourser qui ne viendra pas empiéter sur vos dépenses de la vie quotidienne.

Les témoignages des clients Ymanci

Nos clients apprécient notre accompagnement.

Nos avis Google

Nos avis Trustpilot

Nous vous recommandons également ces autres pages :

- Comment choisir son prêt immobilier ?

- Les conditions pour un prêt immobilier ?

- Les offres de prêt immobilier

- Modifier un crédit immobilier

Directeur marché Immobilier et Professionnels

Article écrit par Juliette Hisler LinkedIn

Partager l'article :