Nos conseils pour réussir votre regroupement de prêts

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Pascal Dontail

Vous envisagez de faire racheter plusieurs de vos crédits. Mais comment se passe un rachat de crédits exactement ? Quelles sont les étapes clés de ce financement ? Comment s’assurer de faire le bon choix ? À qui faire appel pour réaliser une telle opération ?

Si vous êtes perdu et que vous voulez savoir comment faire un rachat de crédits, vous êtes au bon endroit.

Ce qu'il faut retenir

- Le rachat de crédits est une opération financière qui permet de regrouper plusieurs prêts en un seul, souvent pour alléger ses mensualités ou financer un nouveau projet.

- Ce financement suit un processus en plusieurs étapes, à commencer par la constitution de votre dossier.

- Nous vous conseillons de faire une première simulation en amont de cette opération.

- Vous pouvez passer par une banque ou un courtier pour réaliser votre rachat de crédits.

- Le courtier expert, comme Ymanci, vous guide à chaque étape et vous fait bénéficier des meilleures conditions de prêt.

Découvrez, dans cet article, tout ce qu’il faut savoir pour réaliser un regroupement de crédits dans les meilleures conditions.

Le fonctionnement d’un rachat de crédits

Le regroupement de crédits est une opération financière qui permet de fusionner tous vos emprunts en un seul et unique crédit.

Pour ce faire, une banque ou un organisme de crédit va racheter tous les prêts que vous avez souscrits auprès d’autres établissements financiers. Autrement dit, une banque ou un organisme de crédit va racheter tous les prêts que vous avez souscrits auprès d’autres établissements financiers. Autrement dit, l’établissement bancaire habilité va rembourser l’ensemble des encours qu’il vous reste à payer. En parallèle, il met en place un nouvel emprunt correspondant au montant racheté, avec la possibilité d’ajouter une trésorerie complémentaire*. Vous n’avez ainsi plus qu’un seul crédit à rembourser.

Les effets immédiats d’un rachat de crédits

- Vous ne payez plus qu’une seule mensualité,

- Cette échéance peut être réduite jusqu’à -60 %* comparativement à celles que vous remboursiez chaque mois.

En regroupant vos emprunts, la durée de votre nouveau crédit est le plus souvent allongée, augmentant ainsi son coût global.

Les types d’emprunts pouvant être rachetés

Ce montage financier peut regrouper plusieurs types d’emprunts et solder des dettes fiscales et familiales comme :

- Les emprunts à la consommation qui incluent le prêt personnel, le crédit pour financer un véhicule ou des travaux, le crédit renouvelable.

- Un emprunt immobilier.

- Les dettes comme les loyers impayés, les découverts bancaires, les dettes familiales, etc.

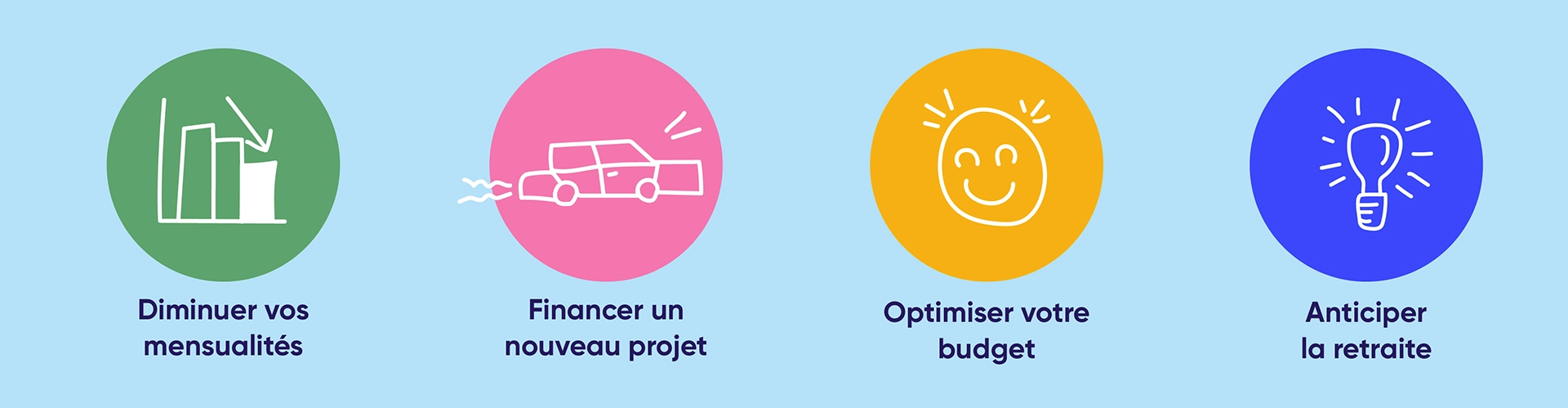

Les raisons de faire un regroupement de crédits

Ce financement peut s’avérer très efficace dans différentes situations et peut répondre à des besoins variés :

- Diminuer vos mensualités. Vous profitez d’une baisse significative de vos mensualités pouvant aller jusqu’à -60 % *. Vous pouvez à nouveau respirer et envisager de concrétiser vos projets.

- Financer un nouveau projet. Parce que vous avez déjà des crédits en cours de remboursement, la souscription d’un nouveau prêt n’est pas possible : votre taux d’endettement serait supérieur aux normes bancaires autorisées, votre reste à vivre deviendrait trop faible. Le rachat de vos emprunts peut s’avérer être la solution à votre besoin de financement.

- Optimiser votre budget. Le suivi et la gestion de vos comptes et de vos mensualités deviennent de véritables casse-têtes. La restructuration de vos créances vous permet de les réunir en un unique et nouveau prêt. Vous ne remboursez plus qu’une seule mensualité. La gestion de votre budget en est facilitée, vous pouvez le suivre de manière plus efficace.

- Anticiper la retraite. Vous avez estimé une forte baisse de revenus lorsque vous allez être la retraite. Or, le montant de vos charges restera toujours aussi important. Vous pouvez anticiper votre passage à la retraite en regroupant vos crédits.

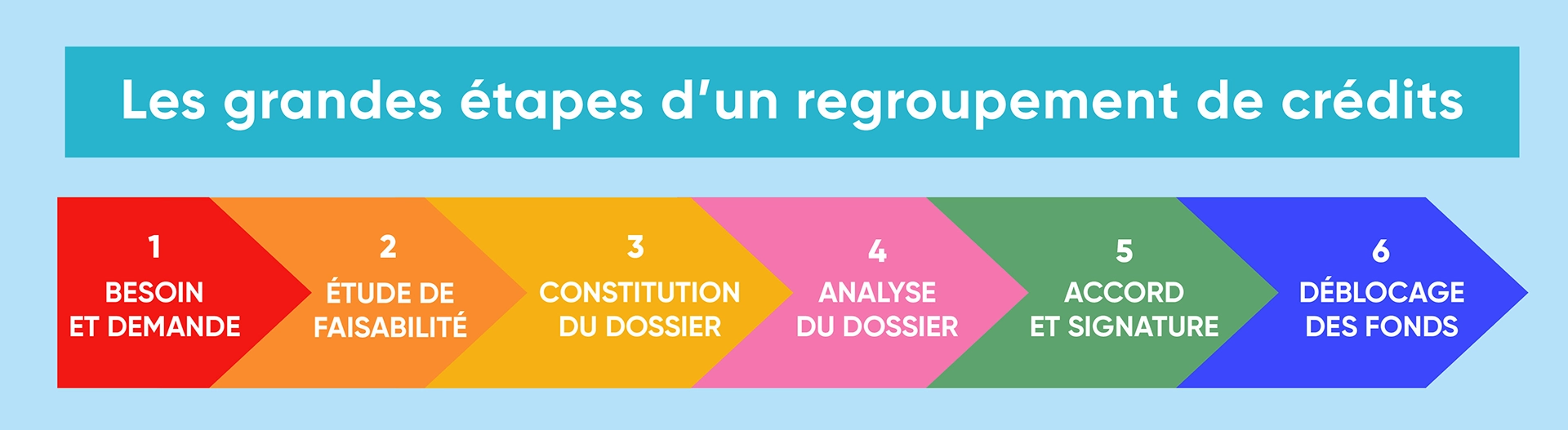

Les étapes à suivre pour réaliser un rachat de prêts

Le regroupement de crédits s’effectue en plusieurs temps. Respecter chacune des étapes et les démarches à suivre est important pour garantir le bon déroulement de l’opération.

1-le périmètre de votre besoin à définir

Avant de vous lancer dans un rachat de crédits, il est primordial d’en cerner les raisons qui vous poussent à l’effectuer. Alléger le montant de vos mensualités ? Financer un projet ? Éviter ou sortir d’une situation financière difficile qui pourrait vous mener à l’endettement excessif ? Ou même les 3 à la fois ?

Déterminer vos attentes et vos besoins permettra de trouver la solution de financement la plus adaptée, en prenant en compte votre statut personnel et professionnel actuel et futur.

Vos attentes déterminées, vous réalisez une demande de regroupement de crédits en ligne qui sera transmise à un expert, comme Ymanci.

2-l’étude de faisabilité de votre demande

À l’issue de votre simulation en ligne, votre demande fait l’objet d’une étude préalable.

Si vous passez par l’intermédiaire d’Ymanci, l’un de nos spécialistes vous contacte dans les meilleurs délais, et valide avec vous les informations que vous avez renseignées lors de votre simulation.

Il étudie votre demande. Vous recevez une réponse de faisabilité sous 48 heures*. Cette étape est gratuite et sans engagement. Aucune rémunération ne peut être exigée tant que vous n’avez pas souscrit à une offre de prêt.

Cette étape est gratuite et sans engagement. Aucune rémunération ne peut être exigée tant que vous n’avez pas souscrit à une offre de prêt.

3-la constitution de votre dossier

Vous avez reçu une réponse positive de faisabilité ? Vous pouvez passer à l’étape suivante : la constitution de votre dossier. Cette étape est la plus importante, elle doit recueillir toute votre attention. De ce dossier dépend l’acceptation définitive de votre demande.

À noter : en passant par Ymanci, vous avez la garantie d’un dossier bien ficelé. Votre courtier vous aide à rassembler les pièces justificatives demandées et vous prévient s’il en manque une !

4-l’analyse de votre dossier

Une fois votre dossier complet, votre conseiller expert Ymanci étude et analyse chaque justificatif fourni, permettant ainsi de déterminer votre profil client et votre solvabilité. En fonction de votre situation, il est en mesure d’éditer un contrat de prêt en 24 heures* !

Maîtrisant l’ensemble des normes et critères des organismes bancaires partenaires, il compare pour vous les solutions de financement disponibles existant sur le marché. Votre conseiller dédié vous propose l’offre de rachat de crédits qui vous convient le mieux, avec une durée et une mensualité adaptées. Vous bénéficiez également de la garantie du meilleur taux * et profitez de conditions avantageuses

Connaissant parfaitement votre dossier, votre conseiller le défend auprès des établissements prêteurs partenaires et vous guide pour augmenter vos chances d’obtenir un accord de financement.

Bon à savoir

Dans le cadre d’un rachat de prêt immobilier, il vous est recommandé de souscrire un contrat d’assurance emprunteur. Cette assurance vise à vous couvrir, vous et votre famille, des risques de prévoyance lourde comme le décès, la perte totale et irréversible d’autonomie, l’incapacité temporaire de travail ou encore l’invalidité permanente. Un expert en assurance compare pour vous les offres d’assurance emprunteur et vous propose la meilleure solution.

5-l’accord et la signature de votre offre de prêt

Votre dossier est validé ! Cela signifie qu’une banque a accepté votre demande. Elle va racheter vos crédits pour les fusionner en un seul. Une nouvelle offre de prêt est éditée.

Votre courtier spécialiste est là pour vous conseiller et vous expliquer les différentes caractéristiques de votre offre, comme le taux, la durée, le coût global… Parfois complexe à décrypter, l’offre de crédit peut comporter des éléments techniques. Votre conseiller vous guide au cours de cette étape finale et cruciale.

Vous disposez d’un délai de rétraction à compter de la réception de votre offre de crédit :

- Pour un rachat de crédits à la consommation, vous pouvez vous rétracter sans motif dans un délai de quatorze jours calendaires révolus,

- Pour un rachat de crédits immobiliers, vous disposez d’un délai de réflexion de dix jours.

6-la mise à disposition des fonds

Votre offre est signée, le délai de rétraction est passé, les fonds sont mis à votre disposition selon les délais et dispositions réglementaires. Dans le cadre d’un regroupement de crédit immobilier, le passage devant un notaire est notamment obligatoire.

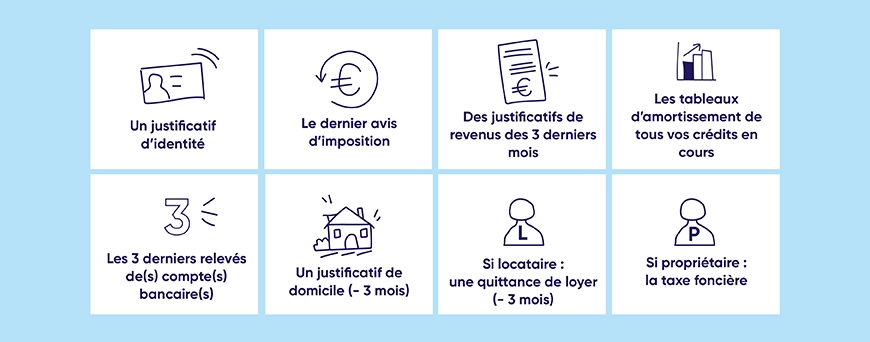

Les documents nécessaires pour la constitution d’un dossier de rachat de crédits

Des documents obligatoires, qui vont permettre à un prêteur d’évaluer votre situation financière et de déterminer la faisabilité ou non d’un regroupement de prêts, devront être rassemblés. Ces documents concerneront votre identité, votre situation professionnelle, maritale, bancaire. Tout est passé au crible.

Parmi les documents, il faudra notamment fournir :

- La photocopie recto-verso d’une pièce d’identité en cours de validité.

- La copie de votre dernier avis d’imposition sur les revenus.

- Les copies de vos trois derniers bulletins de salaire, celui de décembre de l’année précédente.

- Les tableaux d’amortissement ou attestations de capitaux restants dus de tous vos prêts.

- Les 3 derniers relevés de vos comptes bancaires.

- Une copie de justificatif de domicile de moins de trois mois.

- Si vous êtes locataire : une quittance de loyer de moins de trois mois.

- Si vous êtes propriétaire : une copie de votre taxe foncière.

Cette liste n’est pas exhaustive. D’autres documents pourront vous être demandés en fonction de votre demande.

La constitution de votre dossier est l’étape la plus importante pour réaliser et réussir votre rachat de crédits. N’hésitez pas à vous faire accompagner par un conseiller expert.

Réaliser un regroupement de crédits : faut-il passer par un courtier ou une banque ?

Le regroupement de crédits est une opération financière qui mérite souplesse et agilité, et qui pour le commun des mortels n’est pas des plus faciles à comprendre. Pour le mettre en place, vous avez le choix entre deux principaux acteurs : une banque ou un courtier. Vient alors la question cruciale : vaut-il s’adresser directement à une banque ou confier son projet à un courtier spécialisé ?

Passer directement par une banque

Opter pour une banque est une solution simple et rassurante pour les emprunteurs déjà clients. La démarche peut paraître plus directe, mais elle présente des particularités :

- Accès limité aux offres : chaque banque ne propose que ses propres produits de regroupement de crédits.

- Conditions souvent strictes : certaines banques acceptent plus difficilement les profils avec un endettement élevé ou une situation professionnelle instable.

- Relation bancaire privilégiée : si vous êtes déjà client depuis longtemps, la banque peut consentir à des conditions légèrement plus avantageuses.

Passer par un courtier en regroupement de crédits

Un courtier agit en tant qu’intermédiaire entre l’emprunteur et plusieurs établissements financiers. Son rôle est d’analyser la situation de son client et de négocier les meilleures conditions possibles.

- Large réseau de partenaires : le courtier compare les offres de plusieurs banques, ce qui augmente les chances d’obtenir un taux compétitif.

- Gain de temps : le courtier gère les simulations, les dossiers et les négociations à votre place.

- Accès à des solutions personnalisées : certains courtiers travaillent avec des établissements spécialisés dans les rachats difficiles (dossiers avec plusieurs crédits ou un taux d’endettement élevé).

- Frais de courtage : le service n’est pas gratuit, même si les honoraires ne sont dus qu’en cas de signature effective.

Le choix entre banque ou courtier dépend essentiellement de votre profil et de vos attentes. Si vous êtes pressé, avez un profil complexe (taux d’endettement élevé, revenus irréguliers) et souhaitez comparer rapidement les offres, le courtier peut être un allié précieux. À l’inverse si vous jugez que votre profil est simple avec un endettement modéré, votre banque peut suffire, surtout si vous êtes déjà un bon client.

Une étude en amont du rachat de crédits est-elle nécessaire ?

Oui ! Pour commencer, nous vous conseillons d’utiliser les outils de simulation. Pour ce faire, vous devez sélectionner vos crédits à regrouper, vos dettes fiscales et/ou privées ainsi que vos découverts bancaires qui peuvent également être regroupés. Seules les dettes de jeu sont exclues de ce montage financier.

Une simulation en ligne pour connaître les taux d’intérêt actuels en fonction de la nature du rachat de crédits

Si votre objectif principal est une diminution du coût total de vos crédits, vous consulterez le baromètre des taux. Si la part de l’immobilier représente au moins 60 % du montant de votre regroupement de crédits, vous regarderez les taux dits « immobilier ». Sinon, vous prendrez les taux dits de consommation.

Vous pourrez ainsi comparer ces taux avec le taux d’intérêt (et non le TAEG) de vos prêts en cours. Cette comparaison vous permettra de savoir si réduire le coût de vos crédits est atteignable.

Une simulation en ligne pour évaluer les différents frais relatifs à votre rachat de crédits

Un rachat de crédits comporte des frais : indemnité de remboursement anticipé, frais de dossier, frais de mainlevée si un crédit hypothécaire est concerné, etc. D’une manière générale, un rachat de crédits concernant un prêt immobilier ou une hypothèque sur un bien immobilier coûte beaucoup plus cher qu’un simple regroupement de prêts à la consommation.

Même si une société de courtage peut vous permettre de réduire certains frais, pensez à en tenir compte lors de vos simulations sur Internet. C’est particulièrement important si votre rachat de crédits porte sur des sommes très élevées et comporte de l’immobilier.

Une simulation en ligne pour connaître vos futures mensualités

Sur une calculette des mensualités, vous rentrez le montant du ou des emprunts que vous souhaitez regrouper ainsi qu’une éventuelle somme supplémentaire et le taux d’intérêt espéré. Vous faites varier la durée pour voir à combien s’élèveront votre future mensualité et le coût du crédit. À cette étape, vous devez chercher l’équilibre entre l’étalement le plus court et la mensualité la plus supportable pour votre budget et vos habitudes de consommation. Il faut alors vous poser plusieurs questions pour estimer vos chances d’obtenir des offres de rachat de crédits.

Découvrez l’accompagnement Ymanci lors d’un rachat de crédits

Les courtiers experts Ymanci vous accompagnent pas à pas dans votre opération de regroupement de crédits. Leurs connaissances parfaites du marché du crédit, leurs excellentes relations avec les partenaires bancaires et leur écoute active face à vos besoins leur permettent de trouver la solution de financement la plus adaptée à votre situation, aux meilleures conditions.

Et si vous ne nous croyez pas, jetez un œil à nos avis clients :

Sur Google

Sur Trustpilot

Voici trois autres articles pour plus d’informations sur le rachat de crédits :

- Pourquoi faire un rachat de crédits ?

- Évaluer la faisabilité de votre rachat de crédits avec nos outils

- Quelles sont les conditions pour faire un rachat de crédits ?

Consultant RH et expert en rachat de crédits

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :