Les prêts étudiants sans garant

Sommaire

par Florence Carpentier - Journaliste de la presse écrite

Consultant RH et expert en rachat de crédits

Partager l'article :

Vous voulez poursuivre vos études supérieures en France ou vous réorienter ? Vous avez peut-être besoin d’un prêt étudiant classique ou d’un rachat de crédits étudiant. Vous auriez besoin d’un prêt étudiant pour financer votre scolarité, mais vos parents ne peuvent se porter garants ? Découvrez le crédit étudiant garanti par l’État, appelé aussi « prêt étudiant sans garant ».

Ce qu'il faut retenir

- L’absence d’un garant peut compliquer l’obtention de ce prêt étudiant.

- L’étudiant peut disposer d’un crédit plafonné à 20 000 € grâce à la garantie de l’Etat français.

- Ce prêt étudiant est accordé si vous avez plus de 18 ans et moins de 28 ans.

- La souscription d’un prêt étudiant nécessite des documents comme une pièce d’identité en cours de validité ou une carte d’étudiant prouvant votre inscription dans un établissement supérieur.

- Nos courtiers Ymanci peuvent simplifier son rachat.

Vous voulez poursuivre vos études supérieures dans une école qui forme par exemple aux métiers de l’immobilier. Mais l’établissement, sur lequel vous avez jeté votre dévolu, se trouve dans un autre département que le vôtre. Vos parents ne sont pas en mesure de financer votre projet studieux. Quant à vous, vous avez pendant vos années de lycée fait des baby-sittings et du dog sitter. Mais vos revenus sont insuffisants et irréguliers pour payer les études rêvées. Par dépit, vous envisagez de choisir une autre voie, une voie moins onéreuse pour votre vie future. Ne renoncez surtout pas à votre vocation. Il existe de multiples possibilités.

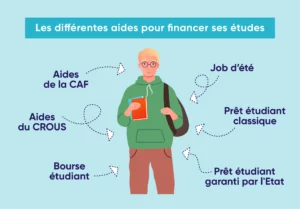

- Les aides de la Caisse d’allocations familiales ou CAF, notamment pour le logement, et du Centre national des œuvres universitaires et scolaires, plus connu sous le nom CROUS.

- Un job étudiant.

- Le prêt étudiant classique.

Si vous déposez un dossier auprès de la CAF, cet organisme peut vous accorder une allocation logement. Mais vous constatez rapidement qu’il ne s’agit que d’une goutte d’eau dans l’océan de dépenses nécessaires pour accomplir de telles études. Vous vous lancez dans la recherche d’un emploi étudiant. Après maintes et maintes recherches, vous trouvez un job en tant qu’agent de cinéma. Vous réalisez une analyse sommaire. Vous allez devoir jongler entre votre parcours académique et cet emploi. Mais le défi en vaut le coup, car cela vous permet de gagner de l’argent. Vous signez donc un contrat à durée déterminée ou CDD.

Après un bref calcul, vous constatez que l’aide de la CAF et ce salaire ne suffiront malheureusement pas à financer les frais liés à votre scolarité. Sachant que vos proches ne pourront pas vous aider financièrement et qu’ils ne seront pas en mesure de se porter garants, vos espoirs s’amenuisent à nouveau. Gardez espoir, car il vous reste encore des solutions, dont le prêt étudiant garanti par l’État.

Ne nécessitant pas de garant, il est probablement la solution à vos problèmes contrairement à un crédit classique. En raison des sommes pouvant être levées, un établissement bancaire ne vous l’accordera qu’après avoir acquis la certitude qu’une tierce personne se porte garant et qu’elle est bien évidemment capable de rembourser vos mensualités si vous êtes dans l’incapacité de les honorer.

À ce jour, la loi n’oblige pas à faire appel à un garant. Cependant, la non-présentation d’un garant va à coup sûr vous pénaliser. Il est effectivement considéré comme un critère déterminant pour l’obtention d’un crédit par la majorité des organismes bancaires.

Vous vous disposez à effectuer votre demande de prêt étudiant sans caution personnelle, sans garant. Vous avez cependant des interrogations. Et c’est bien normal. Nous allons tenter de répondre aux plus importantes.

Qu’est-ce que le prêt étudiant garanti par l’État ?

Ce dispositif financier a été créé pour venir en aide aux étudiants qui souhaitent poursuivre des études supérieures, mais qui rencontrent des problèmes d’ordre financier. L’avantage de ce prêt est qu’il permet d’emprunter une certaine somme d’argent sans présenter un garant, une caution ou une preuve de revenus à son banquier. En France, il est donc accessible à ceux qui ne peuvent contracter un emprunt classique ou obtenir un rachat de crédits étudiant.

Quel est son montant ?

Grâce à la garantie de l’État français, l’étudiant peut disposer d’un emprunt plafonné à 20 000 euros. L’État se porte garant pour lui à hauteur de 70 %. Quant à l’organisme financier partenaire, il doit prendre en charge les 30 % qui restent. Au moment de calculer le prêt étudiant, il faudra aussi intégrer :

- Le taux d’intérêt : généralement bas, il varie en fonction de la banque attribuant le prêt.

- Les frais de dossier.

- Le prix de l’assurance, si l’emprunteur en prend une.

Quelle est la durée de ce prêt étudiant garanti par l’État ?

La période pour rembourser la somme due peut s’étirer sur une période allant de deux ans minima à sept ans, voire dix ans, selon le profil des bénéficiaires.

Qui peut le solliciter ?

En France, les étudiants, qui peuvent jouir de ce montage financier, doivent :

- Avoir plus de 18 ans et moins de 28 ans.

- Prouver qu’ils sont inscrits dans un établissement d’enseignement supérieur à la date de la demande. Ils peuvent présenter notamment un certificat de scolarité ou une carte d’étudiant.

- Posséder la nationalité française, la nationalité de l’un des États membres de l’Union européenne ou de l’Espace Économique Européen. Autre condition, ces étudiants doivent prouver qu’ils résident dans l’Hexagone d’une manière ininterrompue depuis au moins cinq ans au moment de la conclusion du crédit.

Quelles sont les dépenses couvertes par ce type de contrat ?

Un étudiant, surtout quand il est loin de sa famille, doit continuer de se loger, de se vêtir, de se nourrir, de se déplacer, de jouir de l’existence. Est-ce que le prêt étudiant sans garant va englober tous ses frais ? Évidemment, puisqu’il garantit les exigences suivantes :

- Les frais de scolarité comme les frais de dossier, l’inscription à un concours, etc.

- L’achat de matériels ou de fournitures comme des manuels scolaires…

- Le coût de l’hébergement comme le loyer et les charges,

- Les dépenses de la vie courante comme le transport, Internet ou encore l’alimentation…

Vers qui se tourner pour faire une demande de prêt étudiant garanti par l’État ?

Les étudiants peuvent soumettre leur demande à leur conseiller bancaire, si l’organisme financier est bien entendu partenaire de ce type d’emprunt. Elles sont huit à proposer ce genre de contrat :

- Le Crédit Mutuel,

- Le CIC,

- La Caisse d’Épargne,

- La Société Générale,

- La Banque Postale,

- La Banque Française Commerciale Océan Indien ou BFCOI,

- Le Crédit Agricole,

- La Banque Populaire.

Bon à savoir

Nos courtiers Ymanci peuvent vous accompagner auprès de ces banques pour négocier le prêt le plus adapté et le plus intéressant pour vous.

Dans le cadre d’une souscription, les établissements prêteurs requièrent généralement des documents comme :

- Une pièce d’identité en cours de validité,

- Un justificatif prouvant l’inscription dans un établissement supérieur comme une carte d’étudiant,

- Un justificatif de domicile datant de moins de trois mois,

- Le dernier avis d’imposition si le jeune est imposable…

Action, réaction, pour obtenir ce type de contrat

L’étudiant intéressé par ce prêt ne doit pas remettre à demain sa demande s’il veut maximiser ses chances d’en bénéficier. Les places sont effectivement limitées. Une fois que le montant total de ce dispositif financier, voté tous les ans, est atteint, les établissements bancaires partenaires de Bpifrance ne sont plus autorisés à l’accorder. Premier arrivé, premier servi !

Bon à savoir

L’enveloppe de la garantie de ce mécanisme financier, confiée à Bpifrance par le ministère de l’Enseignement Supérieur, de la Recherche et de l’Innovation ou MESRI, a pris de l’ampleur en 2021. Elle est passée de 4 millions en 2020 à 20 millions d’euros dans le cadre du plan de relance.

Quelles sont les conditions de remboursement de ce prêt étudiant ?

Comme tous les emprunts, il devra un jour ou l’autre être remboursé. Le remboursement s’effectue généralement dès que le cursus du client prend fin et qu’il décroche son premier emploi. Nous vous invitons à découvrir les différents types de remboursement…

- Partiel. La personne qui emprunte s’acquittera de la totalité de son crédit après son parcours académique. En revanche, elle devra payer les intérêts et les échéances d’assurance, si elle y a souscrit pendant son cursus.

- Total. Il permet à l’emprunteur de payer le capital ainsi que les intérêts dès la fin de son cursus. Le temps qu’il étudie, il ne remboursera que son assurance, s’il en a contracté une, bien évidemment.

- De façon anticipée. Cette anticipation n’engendre aucuns frais supplémentaires. Si l’intéressé sélectionne cette option, il devra rédiger un courrier manuscrit pour son organisme bancaire afin de lui indiquer qu’il a l’intention de rembourser totalement ou partiellement son emprunt. La plupart du temps, un préavis d’un mois est requis.

Comme pour tous les prêts, les banques réclament généralement une assurance de prêt, bien que cette dernière ne soit pas obligatoire aux yeux de la loi. Bien souvent, les banques demanderont à l’emprunteur de souscrire une garantie décès et invalidité. Il s’agit d’une protection pour le prêteur, mais aussi pour l’étudiant. Ce dernier peut s’assurer chez son banquier ou chez un assureur. Il doit savoir que cette assurance va influer sur le coût de son crédit. Quant à son taux, il variera en fonction de certains critères comme son âge, son état de santé…

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Quelles sont les autres solutions ?

Il existe d’autres solutions pour couvrir vos frais universitaires et le quotidien.

S’adresser à son école

Si un étudiant ne peut pas disposer d’un crédit bancaire ou d’un prêt garanti par l’État, il peut essayer de s’adresser à son école. Des établissements peuvent se porter garants à la place des proches ou de l’État. Certains ont négocié des taux attractifs avec des organismes prêteurs en vue de faciliter l’obtention de ce type de contrat. Selon l’avis des banquiers, un étudiant, qui poursuit son cursus scolaire dans d’excellentes écoles, est une caution pour l’avenir. Pour eux, l’étudiant, une fois diplômé, va en effet trouver un emploi dans sa branche. Et il sera ainsi en mesure de commencer le remboursement de son emprunt dans les délais prévus à l’occasion de la signature du contrat. Les banques misent ainsi sur l’avenir.

Se tourner vers le Fonds de Garantie des Solidarités Étudiantes

Le souscripteur peut aussi se tourner vers ce fonds ou FGSE. Il est géré par la mutuelle des étudiants ou LMDE et la Banque Populaire. Elles se sont associées en vue d’un partenariat pour venir en aide aux étudiants dont la situation personnelle et financière ne leur permet pas d’obtenir un prêt pour budgéter leurs études. Ce fonds se porte caution pour l’obtention d’un crédit souscrit auprès de la Banque Populaire. Il peut emprunter jusqu’à 25 000 euros. Là aussi, il y a certaines conditions :

- La durée de remboursement va d’un an à dix ans.

- Les taux sont ceux de la Banque Populaire.

- Les frais de dossier pour un prêt étudiant sans garant sont généralement offerts.

- L’obligation d’être adhérent à la LMDE,

- D’ouvrir un compte à la Banque Populaire

Comme pour le prêt garanti par l’État, l’emprunteur pourra opter pour un remboursement différé. Autrement dit, l’emprunteur commence à rembourser après une période définie avec la banque. Le différé peut être partiel, seuls les intérêts et les frais d’assurance sont remboursés. Il peut également être total. Ainsi, l’emprunteur ne rembourse que les frais d’assurance.

Le financement participatif ou crowdfunding

Cette solution ne correspond pas aux circuits financiers institutionnels comme une banque. Elle propose notamment aux étudiants de présenter leurs projets afin de lever des fonds auprès d’investisseurs pour survenir à leurs exigences pendant leur cursus scolaire. Grâce au financement participatif, ils n’auront à fournir aucune caution provenant des parents ou d’une tierce personne. La personne, qui souhaite emprunter, peut requérir l’aide d’éventuels prêteurs via une plateforme Internet comme Leetchi ou encore KissKissBankBank.

Nous nous sommes arrêtés sur cette solution, mais le futur étudiant doit néanmoins savoir que le crowdfunding ne couvre pas forcément les frais universitaires. Il sera davantage destiné à celui qui veut par exemple suivre des cours hors de nos frontières ou qui a l’ambition de créer une start-up.

Demander l’aide de sa région, de son département

Les étudiants peuvent aussi bénéficier des aides régionales ou départementales dans un but bien précis : se renseigner sur les prêts locaux réservés aux jeunes qui constatent, après avoir procédé à un calcul précis de leurs dépenses, que la poursuite de leur cursus scolaire va engendrer des frais conséquents.

Certaines communes versent par exemple le Revenu Minimum Étudiant ou RME qui peut être complémentaire des autres aides pour les jeunes comme la bourse sur critères sociaux ou l’aide SNCF. Ce mécanisme financier soulage les étudiants dans leur situation financière en leur permettant notamment d’acquérir soit des livres, soit des équipements informatiques comme un ordinateur. Les villes, qui ont adopté le RME, fixent elles-mêmes le montant, la durée des versements et les conditions d’éligibilité. Si l’intéressé veut en bénéficier, il doit remplir un dossier et l’envoyer à sa mairie ou aux Centres Communaux d’Action Sociales ou CCAS.

Comme vous avez pu le constater en lisant cet article, notre pays tend la main à ses étudiants qui souhaitent payer partiellement ou totalement leurs cursus dans l’enseignement supérieur. Selon votre profil, votre situation financière personnelle, votre niveau d’études…, vous pouvez trouver votre bonheur auprès des institutions bancaires classiques, mais aussi du CROUS, de votre ville, de votre région… À vous désormais d’accomplir les démarches nécessaires pour mettre en place votre projet.

Ymanci et le rachat de crédits étudiants

Son taux d’intérêt est plus attractif qu’un emprunt classique. Cette opération bancaire pour un étudiant n’est pas forcément intéressante pour ce type de profil… Sauf si l’étudiant sollicite une trésorerie supplémentaire car il change de vie pendant sa scolarité, voit son budget évoluer ou a besoin d’une nouvelle somme d’argent pour mettre sur pied un nouveau projet. Sauf si l’étudiant entreprend un parcours professionnel et qu’il requiert un nouveau crédit pour créer, par exemple, son entreprise. Il peut alors les regrouper en passant par un regroupement de prêts pour abaisser son taux d’endettement, alléger sa charge financière et simplifier la gestion de ses prêts, mais aussi son budget mensuel.

Réalisez vos démarches en toute sécurité grâce à nos courtiers

Nos courtiers peuvent vous rendre des services en évaluant votre situation financière, en négociant avec les partenaires bancaires et en trouvant la meilleure solution pour réaliser cette opération bancaire.

Nos clients témoignent avec leur avis sur Google

Notre accompagnement est aimé : sérieux, écoute, transparence, réactivité, empathie, ténacité, professionnalisme, discrétion, gentillesse, patience, absence de jugement. Nous sommes heureux de découvrir les adjectifs utilisés par nos clients pour parler de nos courtiers et de nos services.

N’hésitez pas à les contacter pour bénéficier de leurs conseils personnalisés. Ymanci possède de nombreuses agences de courtiers en rachat de crédits dans l’Hexagone.