Peut-on négocier un rachat de crédits en étant locataire inscrit au FICP ?

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

Vous êtes locataire et votre nom est inscrit au Fichier national des incidents de remboursement des crédits aux particuliers (FICP). Dans ce cas bien précis, le rachat de crédits, également appelé le regroupement de crédits, est-il possible ? À l’heure où nous écrivons ces lignes, le rachat de crédit avec une inscription au FICP pour les locataires n’est pas possible via les partenaires Ymanci. En effet, le fichage bancaire résulte d’une succession d’incidents de paiement ou d’un surendettement. Et les banques y voient, par conséquent, un risque de non-remboursement sur le long terme. Par conséquent, les partenaires bancaires d’Ymanci ne proposent pas d’offre, à ce jour.

Toutefois, un regroupement de prêts avec une inscription au FICP n’est pas impossible. Cependant, il faut garder à l’esprit que ce parcours sera semé d’embûches et que les espoirs restent maigres. À moins de bénéficier d’une caution hypothécaire. Voici tout ce que vous devez savoir sur le rachat de crédits FICP pour un locataire.

Ce qu'il faut retenir

- Un fichage FICP a des conséquences sur la faisabilité de votre rachat de crédits pour locataires.

- De nombreuses banques considèrent les personnes fichées FICP comme des emprunteurs à risque.

- Si vous êtes locataire et fiché FICP, présenter une caution hypothécaire maximise vos chances d’obtenir un rachat de crédits.

- Faire appel à Ymanci vous garantit le meilleur accompagnement.

Bien que le fichage au FICP complique l’accès au crédit, il est possible pour un locataire en difficulté financière d’obtenir un rachat de crédits avec des solutions adaptées. Retrouvez toutes les informations pour vous aider dans vos démarches.

Inscription au FICP : comment ça marche ?

Comme son nom l’indique, le fichier des incidents de remboursement des crédits aux particuliers (FICP) regroupe les personnes n’ayant pas honoré leurs dettes personnelles. Cette inscription, dont la durée est variable, peut avoir de sérieuses conséquences pour la personne fichée.

Qu’est-ce que le FICP ?

Le FICP est un fichier national géré par la Banque de France. Il est consultable par tous les établissements de crédit. Les situations pouvant conduire à une inscription au FICP sont les suivantes :

- au moins deux mensualités de prêt non honorées, un retard de paiement de 60 jours pour les prêts à échéances autres que mensuelles, ou la déchéance du terme ;

- un découvert bancaire d’au moins 500 euros, plus de 60 jours après mise en demeure ;

- le dépôt d’un dossier de surendettement.

Sauf dans le cas d’un surendettement, la Banque de France n’est pas directement à l’origine de votre fichage bancaire. L’inscription au FICP fait suite à un signalement de la société de crédit auprès de la Banque de France. Dans le cas d’un surendettement, l’inscription au FICP est automatique dès le dépôt du dossier auprès de la Commission de surendettement.

Inscription au FICP : qu’est-ce que ça implique ?

Accident de la vie, baisse de revenu, perte d’emploi ou accumulation de crédits à la consommation, les causes d’une inscription au FICP sont multiples. Mais, quelle qu’en soit l’origine, le fichage bancaire entraîne des conséquences pour les particuliers.

Si le fichage résulte d’un incident de paiement (découvert bancaire, non-paiement des échéances d’un prêt), la durée d’inscription est de 5 ans maximum. Le remboursement de vos dettes permet de lever le fichage bancaire avant terme. En théorie, votre inscription au FICP ne vous interdit pas de souscrire un nouveau crédit ou d’obtenir un regroupement de prêts. Mais les organismes de crédit vous considèrent désormais comme un emprunteur à risque.

Si votre fichage FICP découle du dépôt d’un dossier de surendettement auprès de la Banque de France, les conséquences sont plus lourdes. L’inscription peut durer jusqu’à 7 ans lorsque la commission de surendettement met en place un plan de redressement conventionnel. Pendant cette période, vous ne pouvez souscrire aucun nouveau prêt. Vous n’êtes donc pas éligible au rachat de crédit.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Pourquoi regrouper ses crédits en étant locataire inscrit au FICP ?

Même si l’obtention d’un rachat de crédits est plus compliquée pour un locataire inscrit au FICP, cette solution a de nombreux avantages. Elle permet de remettre vos finances à plat et de réduire votre taux d’endettement. Et si vous parvenez à rembourser toutes les échéances en retard, vous pourrez même espérer lever votre fichage bancaire.

Un taux d’endettement réduit

Suite à une baisse de revenus ou en raison d’une accumulation de crédits à la consommation, votre taux d’endettement devient trop élevé ? L’objectif du rachat de crédit est justement de vous aider à réduire votre taux d’endettement.

Le regroupement de crédits va permettre de réunir tous vos prêts au sein d’un emprunt unique. En allongeant la durée du prêt (maximum 12 ans pour des crédits à la consommation), la société de crédit peut vous proposer une mensualité de remboursement inférieure. Selon les cas, il est possible de réduire vos mensualités de jusqu’à 60 %.

Une gestion budgétaire plus simple

Le fait de regrouper tous vos crédits au sein d’un seul prêt vous permet d’avoir une vision plus claire de votre situation bancaire. Chaque mois, vous n’aurez qu’une seule échéance à honorer, à date fixe. Vous pourrez choisir la date de prélèvement avec la banque, et vous assurer que votre compte est bien provisionné. Avec un seul prêt, vous n’aurez plus qu’un seul interlocuteur. En cas de difficultés, vous pourrez plus facilement trouver des solutions.

Une solution pour être retiré du FICP

Si vous parvenez à regrouper l’intégralité de vos crédits au sein du même prêt, vous pourrez rembourser vos dettes. En conséquence, vous pourrez demander à l’établissement bancaire à l’origine du fichage d’y mettre fin. En principe, la banque informe directement la Banque de France du remboursement. Mais si ce n’est pas le cas, n’hésitez pas à insister ou à un contacter un médiateur.

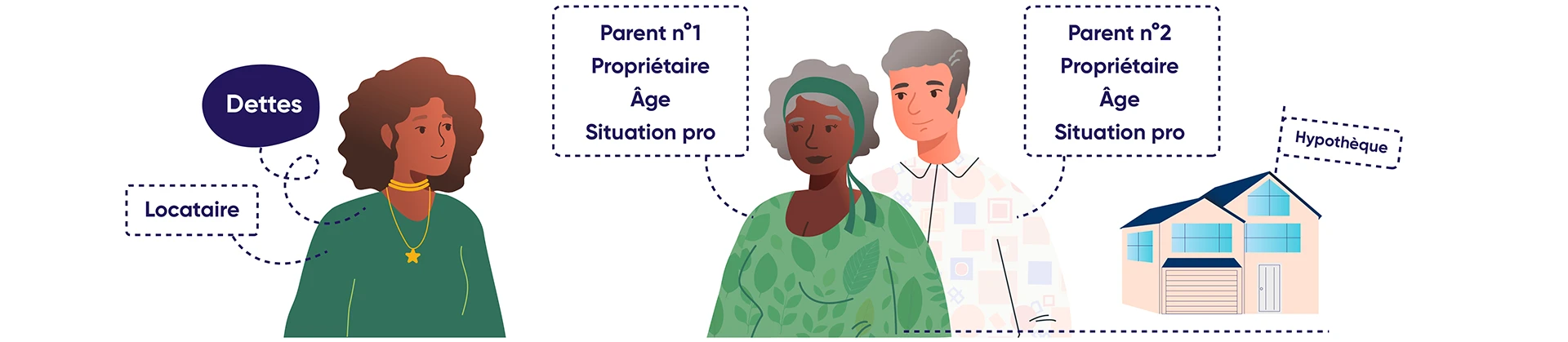

La caution hypothécaire : pour les locataires fichés FICP

L’inscription au FICP est un sérieux point faible pour votre demande de rachat de crédits. Pour les propriétaires, il est possible de souscrire une hypothèque sur un bien immobilier. Si vous êtes locataire et que vous ne possédez aucun patrimoine immobilier, vous pouvez peut-être bénéficier d’une caution hypothécaire.

La caution hypothécaire, une garantie solidaire

La caution hypothécaire est une garantie qui repose sur la solidarité intergénérationnelle. Elle permet à un locataire de garantir un prêt en faisant hypothéquer un bien immobilier appartenant à ses ascendants. Plus simplement, si vos parents sont propriétaires d’au moins un bien immobilier, ils peuvent se porter garants pour votre rachat de crédit, en hypothéquant ce bien.

La caution hypothécaire rassure les organismes de prêt, et réduit le risque de non-remboursement. Malgré votre inscription au FICP et votre absence de patrimoine immobilier, vous pourrez bénéficier d’un rachat de crédit et sortir d’une situation financière difficile.

Quelles sont les conditions pour bénéficier d’un prêt assorti d’une caution hypothécaire ?

La caution hypothécaire est accessible aux locataires dont les parents sont propriétaires d’au moins un bien immobilier. Mais la banque va étudier d’autres critères, notamment :

- le montant de vos dettes ;

- l’âge des parents au début et à la fin du prêt ;

- leur situation professionnelle (CDI, CDD, profession libérale, retraite…) ;

- l’existence d’une hypothèque de premier rang sur le bien immobilier.

Comment maximiser vos chances d’obtenir un rachat de crédits ?

Obtenir un rachat de crédits en étant locataire fiché au FICP est possible. Mais pour compenser la fragilité de votre situation bancaire, vous devez rassurer la banque. Si la garantie hypothécaire est souvent indispensable, elle ne suffit pas à démontrer votre bonne foi.

Voici quelques éléments à mettre en avant pour prouver votre capacité à rembourser votre futur prêt :

- préparer un dossier complet (justificatifs de revenus, copie du livret de famille et d’une pièce d’identité, avis d’imposition, tableaux d’amortissement des crédits en cours…) ;

- avoir une situation professionnelle stable (CDI ou CDD long, profession libérale avec de bons revenus) ;

- avoir un conjoint co-emprunteur.

Votre dossier doit permet à l’organisme de crédit de comprendre ce qui a provoqué votre fichage bancaire. Il doit prouver que vous n’avez pas intentionnellement cumulé les dettes, et que vous avez réellement l’intention de vous sortir de ce mauvais pas.

Rachat de crédits FICP locataire : quels sont les frais à prévoir ?

Comme tout prêt bancaire, le regroupement de crédits engendre des frais annexes. Vous devez anticiper ces frais afin d’éviter les mauvaises surprises au moment de la signature du contrat de prêt.

Les frais bancaires et frais de courtage

Les organismes de crédit prélèvent des frais de dossier, dont le montant varie en fonction de votre dossier. En moyenne, comptez entre 1 à 2 % du montant total emprunté.

Si vous avez fait appel à un courtier expert en rachat de crédits, vous devrez également payer des frais de courtage. Ils peuvent être fixes ou représenter un pourcentage du montant total emprunté.

Le coût de l’assurance emprunteur

Autre dépense à prévoir : le coût de l’assurance emprunteur. Même si elle est facultative lors de la souscription d’un crédit à la consommation, la plupart des banques l’exigent. Dans le cas d’un regroupement de crédits accordé à une personne fichée au FICP, elle est incontournable.

Les frais de mise en place de l’hypothèque

N’oubliez pas de prendre en compte les frais engendrés par la garantie hypothécaire sur le bien appartenant à vos parents. La mise en place de l’hypothèque doit être réalisée par un notaire. Elle doit également être enregistrée au service de publicité foncière.

Le montant de la souscription correspond à un pourcentage du montant total emprunté, environ 1,5 %. En cas de remboursement du prêt par anticipation, des frais de levée d’hypothèque ne sont pas obligatoires.

Bon à savoir : la levée d’hypothèque s’éteint naturellement à l’issue du prêt et une année supplémentaire.

Locataire FICP : pourquoi faire appel à un courtier en rachat de crédits ?

Vous souhaitez solliciter un rachat de crédit FICP, mais en tant que locataire, votre dossier est fragile ? Voici pourquoi un courtier expert en regroupement de crédits peut vous aider à concrétiser ce projet. Votre courtier Ymanci peut vous accompagner tout au long de ces étapes. Nos clients apprécient cette prestation d’accompagnement.

Trouver un organisme de crédit qui accepte les dossiers FICP

Avant d’accorder un prêt à un particulier, les organismes de crédit consultent systématiquement le FICP. Être inscrit sur ce fichier est un mauvais signal : vous êtes perçu comme un emprunteur à risque. À cause de ce fichage, de nombreux établissements bancaires vous fermeront leurs portes.

Le courtier en rachat de crédits possède un solide réseau. Alors que la plupart des particuliers pensent qu’il est impossible de faire racheter ses crédits avec un fichage FICP, le courtier sait que cette opération est possible. Il sait parfaitement quelles sociétés de crédit contacter.

Négocier de meilleures conditions d’emprunt

En plus de vous aider à trouver une société de crédit favorable à votre projet de rachat, le courtier peut aussi vous aider à négocier une offre plus avantageuse. Il peut ainsi négocier un meilleur taux d’intérêt, ou vous aider à obtenir des frais de dossier réduits.

Grâce à son intervention, vous pouvez aussi négocier une absence d’indemnités de remboursement anticipé (IRA). Si votre situation financière s’améliore et que vous pouvez solder votre crédit avant terme, vous n’aurez aucuns frais supplémentaires à payer.

Être locataire fiché au FICP et en difficulté financière n’est pas forcément un obstacle au rachat de crédits. Cette solution peut vous permettre de restructurer vos dettes et de retrouver une situation financière stable. En faisant appel à un courtier expert en regroupement de crédits FICP, vous aurez plus de chances de trouver un organisme de crédit pour votre projet de rachat. Découvrez les témoignages de nos clients.

Les avis de nos clients sur Google

Vous souhaitez en savoir plus sur les conditions de rachats de crédits pour les personnes inscrites au FICP ? Cet article peut vous intéresser :

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :