Rachat de crédits : une solution pour un reste à vivre plus confortable

Sommaire

par Sabine Roux - Rédactrice Web Article supervisé par Pascal Dontail

Au cours de votre vie, vous avez souscrit un ou plusieurs prêts avec des échéances et des taux différents pour la réalisation de vos projets : maison, travaux, voiture, etc. Aujourd’hui, votre budget est alourdi par le remboursement de chacune des mensualités de prêt. Vous rencontrez des difficultés pour gérer vos finances. Votre reste à vivre n’est pas toujours suffisant. Vous remboursez difficilement vos crédits. Vous n’avez pas les moyens pour financer un nouveau projet.

Selon votre situation financière, il peut être nécessaire de réagir rapidement. Mais comment optimiser votre budget ? Comment mieux le maîtriser et surtout comment dégager un reste à vivre plus confortable ? En France, des solutions de financement existent. Parmi ces solutions, il y a une opération bancaire qui se démocratise de plus en plus. Son but est de regrouper les crédits et/ou les dettes au sein d’un même prêt et de baisser du même coup le montant des mensualités à rembourser jusqu’à -60 %.

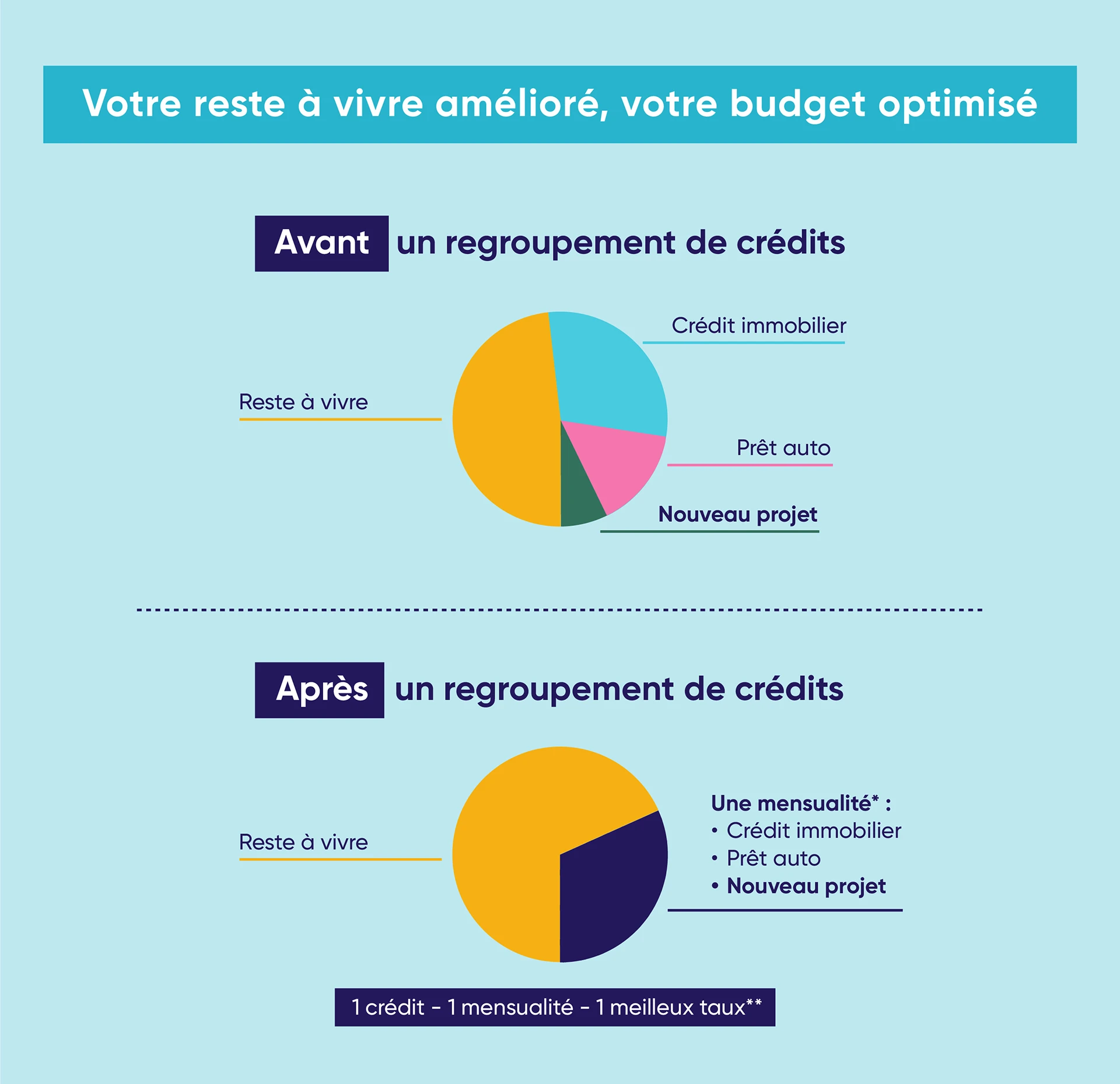

Cette opération bancaire très intéressante, vous la connaissez peut-être. Les professionnels du crédit l’appellent le rachat de crédits, le regroupement de crédits ou encore la restructuration de dettes. Les nombreux avantages de cette solution financière peuvent améliorer le reste à vivre en passant par une baisse des mensualités de crédit.

Ce qu'il faut retenir

- Le rachat de crédits fait partie des solutions de financement pour retrouver un reste à vivre correct.

- Le regroupement de crédits peut diminuer le montant des mensualités à rembourser et de facto améliorer votre reste à vivre.

- Le rachat de crédits pour retrouver un reste à vivre convenable nécessite l’intervention d’un courtier Ymanci, expert dans ce montage financier.

Avant de découvrir les avantages et le fonctionnement du rachat de crédits, vous voulez peut-être entendre de la bouche d’un de nos experts pourquoi faire un rachat de crédits.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Le rachat de crédits : une solution de financement pour optimiser son reste à vivre

Vos mensualités de crédit sont trop importantes par rapport à vos revenus ? Rassurez-vous, il existe des solutions pour y remédier. Le type d’opération à envisager dépend de votre situation. Elle varie également selon la nature des crédits à racheter. Enfin, la solution la plus adaptée s’apprécie en fonction de vos objectifs, de vos contraintes et de votre budget. Étudions ensemble les différentes solutions à votre portée.

Le rachat de crédit immobilier pour améliorer son reste à vivre

Le rachat de crédit immobilier ou sa renégociation si vous ne changez pas d’établissement bancaire est une opération intéressante pour augmenter votre reste à vivre si vous ne détenez pas de crédits à la consommation en cours. Si c’est votre cas, vous n’avez qu’un seul prêt à rembourser : votre crédit immobilier. Dans cette situation, il existe deux cas de figure à envisager.

- Profiter de la baisse des taux pour diminuer votre mensualité

Le rachat de votre crédit immobilier est une solution avantageuse si les taux d’intérêt du marché ont baissé par rapport au taux de votre financement initial. Cet impact sur le coût de votre prêt se ressent dans les mensualités de remboursement qui peuvent être revues à la baisse. Attention, il est important de prendre en compte l’ensemble des frais inhérents au rachat d’un crédit immobilier pour analyser la rentabilité de l’opération.

- Allonger la durée du crédit immobilier pour diminuer la mensualité

Le rachat de votre crédit immobilier peut également être l’occasion d’allonger la durée de remboursement du prêt afin de diminuer votre mensualité. Il est important de noter que cette solution ne présente pas d’avantages concernant le coût total du crédit. En effet, l’allongement de la durée de remboursement se traduit souvent par une hausse du coût global du prêt, avec une augmentation du coût de l’assurance emprunteur. En revanche, c’est une mesure efficace pour améliorer votre reste à vivre.

Le rachat de crédits pour optimiser son reste à vivre

Vous détenez plusieurs crédits en cours ? La solution idéale pour diminuer vos mensualités et de facto améliorer votre reste à vivre : le regroupement de crédits, également appelé rachat de prêts ou restructuration de dettes ou d’emprunts. Cette opération consiste à regrouper l’ensemble de vos prêts au sein d’un nouveau financement.

- Le fonctionnement du rachat de crédits pour améliorer son reste à vivre

Crédit immobilier, prêt pour les travaux ou encore crédits à la consommation, tous les types de crédits sont éligibles au regroupement de prêts. Il est même possible d’y intégrer des dettes familiales ou un découvert bancaire.

La banque, qui rachète les encours de vos crédits auprès des autres établissements financiers de vos prêts actuels, procède à l’étude de votre situation financière. Elle détermine la nouvelle mensualité de remboursement de votre rachat de crédits.

- Les avantages du regroupement de crédits pour l’emprunteur

Le regroupement de crédits simplifie grandement la gestion de vos finances. Avec une mensualité unique et un seul prélèvement à date fixe, il est beaucoup plus facile de rembourser ses crédits et de suivre vos comptes.

De plus, le montant de cette nouvelle mensualité peut être fortement réduit – jusqu’à 60 %* par rapport à vos anciennes mensualités. Calculé de façon à garantir l’équilibre de votre situation financière, iI respecte votre capacité d’endettement par rapport à vos revenus. Il participe également à l’optimisation de votre reste à vivre.

Si votre situation financière se dégrade à cause d’un reste à vivre insuffisant, l’opération de rachat ou de regroupement de crédits représente une solution efficace. Parfois, cette opération se présente même comme le recours ultime pour éviter le surendettement.

Bon à savoir

Le dernier recours est le dossier de surendettement à la Banque de France. Pour connaître les conditions pour déposer un dossier de surendettement, n’hésitez pas à consulter service-public.fr/particuliers/vosdroits/F134.

Rachat de crédits pour améliorer son reste à vivre : faites appel à un courtier

Si vous souhaitez optimiser vos finances, envisagez dès maintenant l’allègement de vos mensualités de crédit. Faites-vous accompagner par des professionnels du courtage, comme nos experts Ymanci. Parce que chaque situation est différente, un courtier dédié prend le temps de vous écouter et de vous donner une réponse personnalisée. Le courtier négocie pour vous un prêt unique au meilleur taux* grâce aux nombreux partenaires bancaires avec lesquels il travaille.

Le rachat de crédits avec Ymanci : nos clients témoignent

Notre accompagnement est très apprécié. Écoute, transparence, réactivité, empathie, ténacité, professionnalisme, discrétion, gentillesse, patience. Nous sommes heureux de découvrir les adjectifs utilisés par nos clients pour parler de nos courtiers et de nos services.

Les avis de nos clients sur Google

Les avis de nos clients sur Trustpilot

Vous savez désormais que le rachat de crédits peut vous aider à reprendre la main sur votre budget et vous permettre de retrouver un reste à vivre convenables. Il existe néanmoins des moyens pour mieux gérer votre budget et contrôler vos dépenses budgétaires.

Améliorer son reste à vivre pour un budget optimisé

Lorsque nous parlons finances, budget et crédits, l’endettement et le taux d’endettement sont souvent mis en avant pour évaluer la situation financière d’un emprunteur.

Or, le reste à vivre joue également un rôle capital dans vos finances, car il est le marqueur de votre confort de vie, de ce que vous avez sur votre compte une fois toutes vos factures et charges de prêts payées.

Reste à vivre d’un emprunteur : définition et calcul

Le reste à vivre représente la somme qu’il reste à un emprunteur après le paiement de l’ensemble de ses charges incompressibles. Plus il est conséquent, plus l’emprunteur est en mesure de rembourser ses dettes et financer ses dépenses courantes. À l’inverse, un reste à vivre insuffisant traduit une précarité financière. Dans cette situation, l’emprunteur peine à assurer le remboursement de ses crédits. Le financement d’un nouveau projet lui est impossible. Cette situation peut le mener jusqu’au surendettement. Pour trouver une solution adaptée, il est essentiel de commencer par bien comprendre le calcul du reste à vivre.

Le montant du reste à vivre en fonction des revenus et des charges de l’emprunteur

Pour décider si vous êtes éligible à un crédit, qu’il soit immobilier ou à la consommation, la banque ou l’organisme prêteur va s’attarder sur votre reste à vivre, qui reflète l’équilibre de vos finances.

Pour le déterminer, la banque utilise une simple formule de calcul qui se résume à :

Montant total des revenus – montant total des charges incompressibles = reste à vivre

Les revenus concernent les salaires, les rémunérations d’une activité indépendante, les revenus fonciers ainsi que les pensions alimentaires perçues. Dans les charges incompressibles, figurent votre loyer (si vous êtes locataire), les pensions que vous pouvez verser à des tiers, ou encore vos mensualités des crédits en cours. Prêt immobilier, crédit travaux ou encore prêt à la consommation, l’ensemble des échéances de remboursement entrent en ligne de compte.

Reste à vivre et taux d’endettement : les critères d’une situation financière saine

Si les banques et organismes de prêt s’accordent à dire que le taux d’endettement ne doit pas dépasser 35 %, assurance emprunteur incluse pour un prêt immobilier, il n’existe aucun cadre juridique pour déterminer le reste à vivre minimal pour obtenir un crédit par exemple.

En fonction de la composition de votre foyer, de vos revenus et de vos charges, votre reste à vivre peut jouer en votre faveur, même si votre taux d’endettement est jugé trop élevé.

Prenons l’exemple d’un emprunteur dont les revenus s’élèvent à 1 500 euros par mois. Avec un taux d’endettement de 35 %, son reste à vivre correspond environ à 975 euros. En revanche, un emprunteur avec des revenus de 4 000 euros par mois et un taux d’endettement identique présente un reste à vivre de 2 600 euros. Pour ce dossier, la banque peut se montrer plus encline à dépasser le taux d’endettement habituel de 35 %.

Nos conseils pour bien gérer votre budget et augmenter votre reste à vivre

Une bonne gestion de son budget nécessite une certaine organisation. À la clé de nombreux avantages en découleront : une sérénité financière, une flexibilité pour parer les imprévus, plus de marge de manœuvre pour vous faire plaisir ou pour avoir la possibilité d’épargner avec un reste à vivre plus important. Nos trucs et astuces pour apprendre à gérer son budget.

Lister vos charges et vos recettes

Selon une étude de Panorabanques de 2018, 21 % des Français dépassent leur découvert bancaire autorisé au moins une fois par mois et 57 % au moins une fois par an.

Lorsque vous souhaitez optimiser votre budget, c’est-à-dire vous assurer que les fins de mois ne sont pas trop serrées, il est important de faire le bilan sur vos dépenses et de les catégoriser pour identifier celles sur lesquelles vous pourriez avoir plus ou moins la main.

Parmi vos dépenses, certaines sont obligatoires, mais non fixes, comme l’alimentation ou l’essence notamment. D’autres sont fixes telles que votre loyer, vos crédits, les factures énergétiques. Et d’autres encore viennent agrémenter votre quotidien : loisirs, voyages, …

Cette mise à plat vous permet de comparer vos dépenses par rapport à vos revenus, mais également de visualiser vos dépenses « non essentielles ». Pour faire ce bilan, nous vous conseillons de réaliser un tableau Excel listant d’un côté vos charges et dépenses et de l’autre vos recettes (revenus, allocations, primes…).

Réduire certaines dépenses

Bien qu’inévitables, certaines dépenses peuvent être réduites. C’est notamment le cas pour vos factures d’énergie ou même vos contrats d’assurance.

Dans le premier cas, vous pouvez renégocier vos contrats auprès de votre ou vos fournisseurs, d’énergie vous pouvez même en changer. Et si vous avez la conscience écolo ou tout simplement trouvez que votre maison est une passoire thermique, vous pouvez améliorer la performance énergétique de votre logement pour baisser votre facture d’électricité et ou de gaz.

Dans le second cas, trouver une autre assurance auto, habitation, ou même de prêt moins chère n’est pas compliquée, au vu des nombreuses offres se trouvant sur le marché. Mais attention de ne pas prendre une assurance moins chère avec des garanties qui ne couvrent pas vos besoins. Avant de vous lancer dans la résiliation de vos contrats, comparez chaque offre, et si vous avez le moindre doute, faites-vous accompagner par un expert.

Vous pouvez également réduire vos mensualités de prêt grâce au regroupement de crédits, aussi appelé rachat de prêts. Cette solution peut diminuer vos mensualités jusqu’à 60 %*. Nous vous en parlons un peu plus loin dans cet article.

Mettre de côté et épargner

Après avoir fait le point sur votre budget, il est important de se fixer des objectifs : épargne, projets futurs…

Ces objectifs sont une source de motivation et vous encourageront à faire des économies. Ce sera aussi l’occasion de faire le bilan de vos réels besoins. Même si vous souhaitez dépenser moins, cela ne signifie pas forcément se priver.

Des outils pour vous aider dans la gestion de votre budget

Si la gestion de votre budget vous préoccupe, sachez qu’il existe de nombreux outils qui peuvent vous faciliter la vie et vous aider à avoir une vision claire de vos dépenses en temps réel.

De nombreuses applications gratuites proposent ce service et peuvent vous permettre de catégoriser vos dépenses, d’être conseillé, de regrouper vos comptes ou encore d’être informé sur les aides que vous pouvez obtenir.

Bon à savoir

Certaines banques vous mettent à votre disposition des services, souvent gratuits pour vous aider à mieux gérer votre budget. Vous pouvez ainsi recevoir des alertes SMS ou mail en fonction du montant qu’il vous reste sur votre compte ou bénéficier d’une carte de crédit spéciale. Renseignez-vous auprès de votre établissement bancaire !

Consultant RH et expert en rachat de crédits

Article écrit par Sabine Roux LinkedIn

Partager l'article :