Souscrire l’assurance de prêt immobilier de sa banque : un choix avantageux pour l’emprunteur

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Marie Delefortrie

Depuis la loi Lagarde, suivie de près par la loi Hamon, l’amendement Bourquin et la loi Lemoine, le marché de l’assurance emprunteur est libéralisé. Cela signifie que les emprunteurs ont désormais le choix pour souscrire l’assurance de leur prêt immobilier. Ils peuvent souscrire leur assurance emprunteur auprès de leur banque ou opter pour une délégation d’assurance en adhérant au contrat d’un assureur externe. Cette ouverture à la concurrence du marché offre plusieurs avantages à l’emprunteur : obtenir de meilleurs tarifs pour son contrat d’assurance de prêt immobilier et bénéficier de garanties plus individualisées.

Pourtant, le marché de l’assurance emprunteur reste majoritairement dominé par les banques. Cette tendance exprime un constat clair pour les emprunteurs : le contrat d’assurance proposé par la banque offre de nombreux avantages. Quels sont les atouts de ces contrats d’assurance de prêt immobilier en termes de tarifs et de garanties ? Quels sont les profils d’emprunteurs qui ont intérêt à faire appel à leur banque pour souscrire leur contrat ? Afin de vous aider à y voir plus clair quand vous utilisez un comparateur d’assurance de prêt immobilier , nous allons explorer les avantages des banques pour l’assurance emprunteur.

Assurance emprunteur : un contrat incontournable pour la couverture de votre prêt immobilier

Pour bien comprendre les avantages du contrat d’assurance emprunteur proposé par votre banque, il convient tout d’abord de revenir sur l’essence même de cette assurance. Qu’est-ce qu’une assurance emprunteur et à quoi sert-elle ? Pourquoi souscrire un contrat d’assurance emprunteur ? Et comment fonctionne ce contrat d’assurance de prêt immobilier ? Découvrons ensemble tout ce qu’il faut savoir sur l’assurance emprunteur.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Contrat d’assurance de prêt immobilier : quelle utilité pour l’emprunteur ?

En théorie, aucune loi spécifique n’oblige un emprunteur à souscrire une assurance de prêt immobilier. En pratique, aucune banque ne vous accordera un crédit immobilier si vous n’adhérez pas à un contrat d’assurance emprunteur. Et pour cause, l’assurance emprunteur vous protège en cas de difficultés de remboursement survenues à la suite d’un problème de santé, d’un accident, d’une maladie ou d’un décès. Ce contrat représente donc une couverture pour la banque, mais aussi pour l’emprunteur.

En cas de sinistre impactant votre santé et votre situation financière, l’assurance de votre crédit immobilier prend le relais pour le remboursement de vos échéances de crédit. Cette couverture peut être partielle ou totale. Le taux de couverture dépend principalement du type de sinistre qui vous touche et de la quotité d’assurance choisie. Par exemple, à la suite d’un accident, vous êtes dans l’incapacité temporaire de travailler. Vous ne percevez alors pas les revenus habituels liés à l’exercice de votre métier. Votre assurance emprunteur prend du coup en charge, les mensualités de remboursement de votre crédit pendant toute la durée de votre incapacité de travail.

Les garanties d’un contrat d’assurance de prêt immobilier

Le niveau de garantie de votre contrat d’assurance de prêt immobilier traduit directement son efficacité en cas de sinistre. Le contrat d’assurance emprunteur peut comprendre de nombreuses garanties. Certaines garanties sont généralement proposées d’office par la banque comme par l’assureur externe. D’autres garanties, nommées les garanties complémentaires, peuvent vous être conseillées en fonction de votre profil, de votre situation et de votre niveau de risques.

Prenez quelques minutes pour découvrir les couvertures assurantielles grâce à Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé.

Prenons quelques instants pour explorer les garanties d’un contrat d’assurance de prêt immobilier.

- La garantie décès : cette garantie, vous la trouverez dans toutes les assurances de crédit immobilier. En cas de décès de l’emprunteur, l’assurance prend en charge le remboursement du capital restant dû du prêt. La part du capital remboursé dépend de la quotité d’assurance de l’emprunteur décédé.

- La perte totale et irréversible d’autonomie : voilà également une garantie essentielle pour tout contrat d’assurance emprunteur. Elle entre en jeu lorsque l’emprunteur ne peut plus exercer aucun travail à cause de son état de santé, de manière définitive.

- La garantie invalidité permanente totale : l’emprunteur qui, à la suite d’une maladie ou d’un accident, présente un certain taux d’invalidité peut faire appel à cette garantie pour l’aider dans le remboursement de son prêt immobilier.

- La garantie invalidité permanente partielle : cette garantie ressemble de très près à la précédente, mais elle concerne les emprunteurs avec un taux d’invalidité inférieur.

- L’incapacité temporaire de travail : cette garantie concerne les emprunteurs qui sont en arrêt de travail à la suite d’une maladie ou d’un accident.

- La garantie perte d’emploi : comme son nom l’indique, cette garantie entre en jeu lorsque l’emprunteur perd son travail. Pour souscrire cette garantie, il est nécessaire d’être en CDI depuis une certaine durée. La couverture n’est généralement active que pendant une durée de douze mois, en fonction des contrats.

La quotité et le taux de couverture d’un contrat d’assurance emprunteur

La quotité d’assurance représente la part du capital du crédit immobilier qui est protégée par le contrat d’assurance emprunteur. Les banques exigent une couverture à 100 % du prêt immobilier. Un emprunteur qui contracte un crédit seul doit donc obligatoirement choisir une quotité d’assurance à 100 %.

Cependant, lorsque plusieurs emprunteurs interviennent conjointement dans la souscription du prêt immobilier, il est possible d’ajuster la quotité d’assurance de chacun. Par exemple, chaque emprunteur opte pour une quotité d’assurance à hauteur de 50 %. Ce choix sert surtout à diminuer le coût de l’assurance emprunteur.

En revanche, en cas de sinistre, chaque emprunteur ne sera couvert qu’à hauteur de la quotité d’assurance choisie.

Les tarifs et le coût d’un contrat d’assurance de crédit immobilier

Le coût d’un contrat d’assurance emprunteur s’exprime par le taux annuel effectif d’assurance, ou TAEA pour les connaisseurs. Ce taux représente la part de l’assurance emprunteur dans le coût total du prêt immobilier. C’est principalement cet indicateur qui est utilisé par les emprunteurs pour comparer plusieurs offres ou devis d’assurance de crédit immobilier.

Il existe deux modes de calcul pour déterminer le coût d’une assurance emprunteur. Le taux annuel effectif d’assurance peut être appliqué sur le capital initial du crédit immobilier. Dans ce cas, les cotisations de l’assurance emprunteur restent identiques pendant toute la durée du contrat. Le TAEA peut aussi être calculé sur le capital restant dû du prêt immobilier. Les cotisations sont alors dégressives tout au long du remboursement du crédit. Concernant les tarifs, ils dépendent du profil et de la situation de l’emprunteur, ou plutôt du niveau de risques qu’il représente pour la banque ou l’assureur.

Combien coûte réellement une assurance de prêt immobilier ? Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, nous en dit plus.

Banque, assureur ou courtier : les différents contrats d’assurance emprunteur possibles en fonction de l’organisme

Vous connaissez maintenant les enjeux et les caractéristiques d’un contrat d’assurance emprunteur sur le bout des doigts. Passons à la comparaison des différents types de contrats pour faire le meilleur choix en fonction de votre profil et de votre situation.

L’assurance emprunteur de groupe : le contrat proposé par la banque

L’assurance emprunteur de groupe est un contrat d’assurance de prêt immobilier collectif dont les conditions, les garanties et les tarifs sont négociés par la banque. Il en résulte une mutualisation des risques entre tous les emprunteurs. Cela signifie que tous les emprunteurs appartenant à une même catégorie d’âge bénéficient des mêmes tarifs et des mêmes garanties, quel que soit leur profil de risque.

L’assurance emprunteur individuelle : le contrat proposé par le courtier ou l’assureur

L’assurance emprunteur individuelle fonctionne selon un principe de garanties hautement personnalisées en fonction du profil et de la situation de l’emprunteur. Les tarifs et le niveau de couverture des assurances individuelles suivent une approche sur mesure. Ainsi, ce type de contrat est réputé comme un contrat permettant aux emprunteurs de réaliser des économies sur le coût de leur assurance de prêt immobilier. Toutefois, ce constat n’est pas valable pour tous les profils.

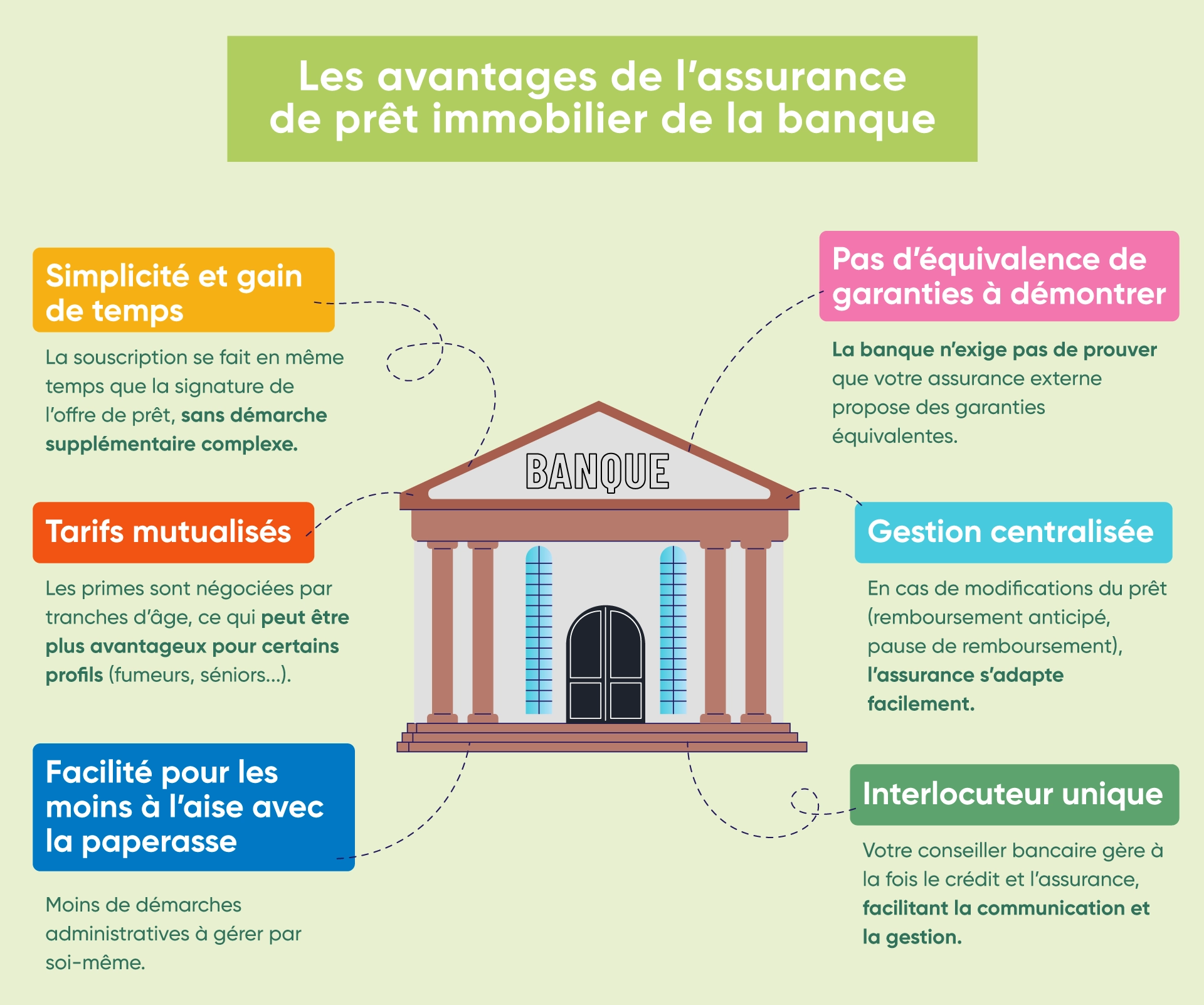

Souscrire son assurance de prêt auprès de sa banque : les avantages

Si la loi vous permet de résilier votre assurance emprunteur de groupe à tout moment pour opérer un changement vers un contrat d’assurance de prêt immobilier individuel, ce n’est pas toujours un choix stratégique. En réalité, souscrire son contrat d’assurance de crédit immobilier auprès du prêteur implique de multiples avantages.

Souscrire l’assurance de prêt immobilier de sa banque : un gain de temps pour l’emprunteur

Le premier avantage de la banque pour souscrire un contrat d’assurance de prêt immobilier, c’est la simplicité des conditions d’adhésion. Dans ce cas, la souscription à votre contrat d’assurance emprunteur s’effectue directement lors de la contractualisation de votre offre de prêt. Selon les cas, un questionnaire de santé peut vous être demandé, mais les démarches de souscription de votre contrat s’arrêtent là.

Il n’est pas nécessaire de passer par une délégation d’assurance. Il n’est pas indispensable de comparer plusieurs offres afin de choisir le meilleur devis d’assurance. Il n’est pas non plus obligatoire de soumettre son contrat d’assurance emprunteur au principe d’équivalence des garanties. La souscription du contrat d’assurance emprunteur de groupe se veut immédiate et facile.

Souscrire le contrat d’assurance de groupe de la banque : une gestion facilitée

En choisissant votre banque pour souscrire votre assurance emprunteur, vous bénéficiez d’un interlocuteur unique pour gérer l’ensemble des aspects de votre prêt immobilier. Votre conseiller connaît bien votre dossier, votre situation et votre profil. Vous envisagez le remboursement anticipé total de votre prêt avant son échéance ? Vous souhaitez mettre en pause le remboursement de votre crédit immobilier ? Votre conseiller bancaire peut faire évoluer votre contrat d’assurance emprunteur en même temps que votre crédit.

Assurance emprunteur de groupe : des économies sur le coût du contrat pour certains profils

Tous les profils d’emprunteurs n’ont pas intérêt à faire appel à un contrat d’assurance individuel pour bénéficier de tarifs plus attractifs et réaliser des économies. C’est notamment le cas des fumeurs et des seniors. Pourquoi ? Parce que les contrats d’assurance de prêt immobilier individuels fonctionnent selon une très forte segmentation. Les profils des emprunteurs sont triés âge par âge ainsi qu’en fonction de certains critères comme le fait d’être fumeur ou non-fumeur.

Auprès de la banque, les tarifs sont négociés par tranche d’âge, et non pas âge par âge. De plus, il ne se fait pas souvent de distinction entre un emprunteur fumeur et un emprunteur non-fumeur. Les risques représentés par ces profils sont mutualisés avec les autres emprunteurs. Ainsi, ils bénéficient de meilleurs tarifs qu’avec un contrat d’assurance individuel.

L’arrivée des assureurs et des courtiers sur le marché de l’assurance emprunteur a entraîné une baisse significative des tarifs des assurances de prêt, pour les contrats d’assurance individuels comme pour les contrats d’assurance de groupe. Passer par votre banque pour souscrire votre assurance de prêt immobilier présente de multiples avantages. Et si toutefois vous changiez d’avis a posteriori, vous n’êtes pas pieds et poings liés à votre banque ! Grâce au changement et à la résiliation d’assurance emprunteur possible à tout moment, vos choix ne sont pas gravés dans le marbre. Votre contrat peut évoluer avec vous tout au long du remboursement de votre crédit.

Vous voulez en savoir plus sur les différents organismes qui vous proposent de souscrire un contrat d’assurance de prêt immobilier ? Vous souhaitez plus d’informations sur les avantages des différents types de contrats ? Découvrez d’autres articles sur le sujet :

- Quel est le coût de l’assurance de prêt immobilier ?

- Les avantages des courtiers en assurance de prêt sur les autres organismes

- Quel est la différence entre un contrat de groupe et un contrat individuel ?

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Florence Carpentier LinkedIn

Partager l'article :