Bien choisir son assurance emprunteur pour sa résidence secondaire

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

Si vous avez pour projet l’achat à crédit de votre résidence secondaire, la banque, avant de vous accorder un financement, va vous demander des garanties. Pour couvrir une défaillance potentielle, elle peut vous demander de souscrire une assurance emprunteur. Vous allez avoir le choix entre le contrat de groupe proposé par la banque et la délégation d’assurance. Pour faire des économies et optimiser la couverture de votre prêt, voici nos conseils pour bien choisir l’assurance emprunteur de sa résidence secondaire. Bonne lecture !

Banque ou assureur extérieur : quelle assurance emprunteur pour sa résidence secondaire ?

La banque va vous proposer de souscrire une assurance de groupe pour votre prêt immobilier. Son prix est souvent plus élevé que l’offre d’une assurance extérieure. En effet, l’assurance de la banque mutualise les risques entre des emprunteurs très différents. De plus, ses garanties peuvent ne pas correspondre aux particularités de votre dossier. Si vous êtes retraité, à quoi bon être couvert avec une garantie incapacité temporaire totale qui ne s’applique qu’aux emprunteurs en activité professionnelle ?

La loi interdit à la banque de vous imposer son assurance pour couvrir un prêt immobilier. Peu importe qu’il soit destiné à l’achat d’un logement servant de résidence principale, secondaire ou d’investissement. Il est conseillé de comparer son tarif avec une délégation d’assurance. Souvent, recourir à une assurance emprunteur extérieure permet de réduire son coût tout en bénéficiant d’une meilleure protection. En effet, elle est mieux adaptée à votre cas que l’assurance de groupe proposée par les banques. Une économie de six euros par mois sur 15 ans représente 1 080 euros.

Vous voulez en savoir plus sur l’assurance de groupe et la délégation d’assurance. Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, vous en dit plus dans notre podcast.

Quelles sont les garanties de l’assurance emprunteur exigées par les banques ?

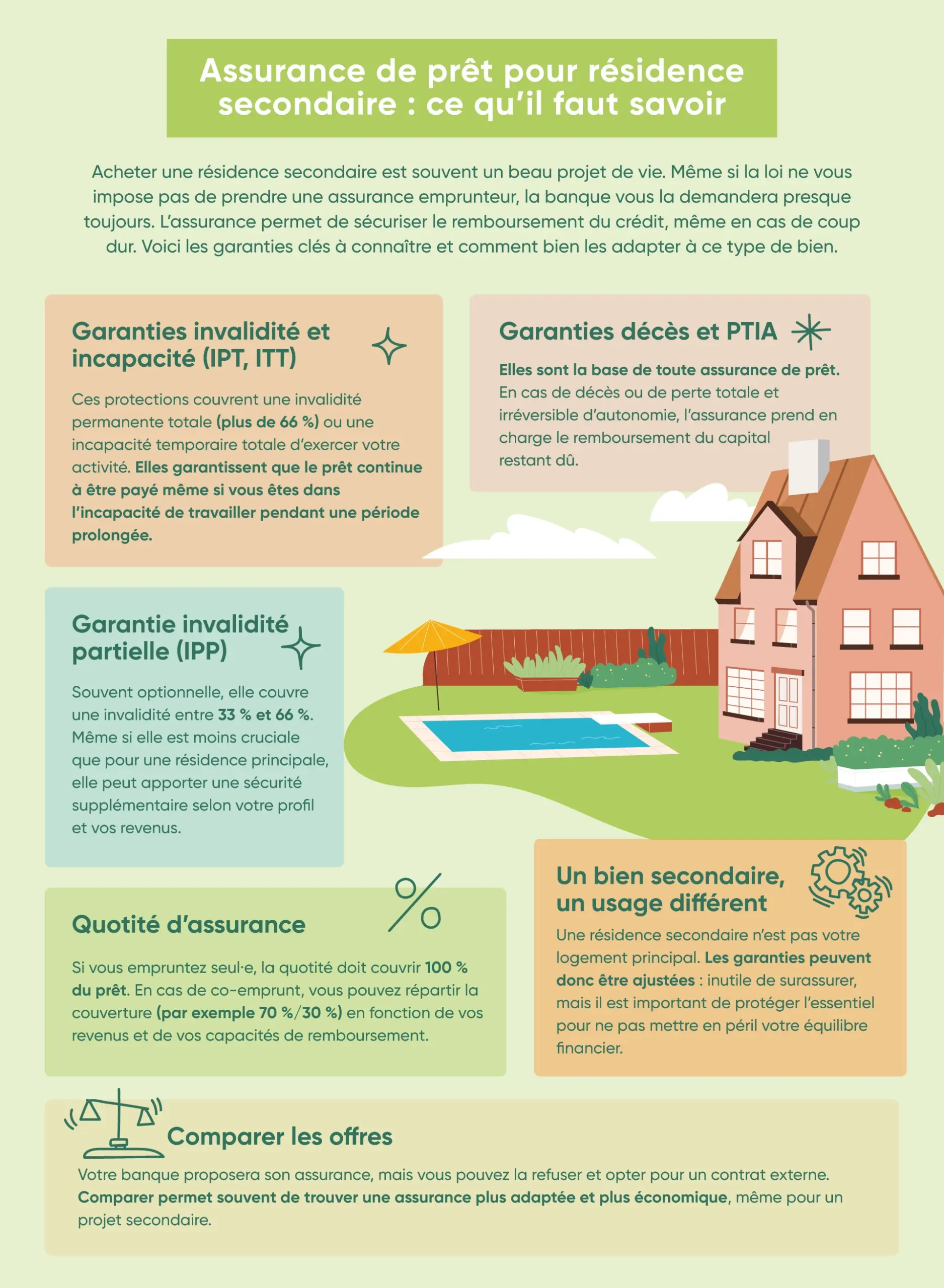

Pour pouvoir souscrire un emprunt pour acheter votre résidence secondaire, la banque exigera au moins les garanties décès et perte totale et irréversible d’autonomie (PTIA). Suivant votre situation financière et la nature de vos revenus, elle peut aussi exiger deux autres garanties : incapacité temporaire totale (ITT) et invalidité permanente totale (IPT). Avant de détailler ces garanties, prenez quelques minutes pour écouter notre podcast.

Souscrire la garantie décès de l’assurance emprunteur : une obligation

Dans le cadre de la garantie décès, l’assurance rembourse le prêt de l’emprunteur décédé, au prorata de la quotité assurée, s’il a emprunté à deux. La quotité assurée est le pourcentage du capital emprunté couvert. Elle est toujours de 100 % quand l’emprunt est contracté par une seule personne. Si vous effectuez le prêt à deux, chacun peut être assuré à 100 % ou bien ce pourcentage peut être réparti entre vous.

Comment répartir la quotité ? La quotité la plus faible est toujours attribuée à la personne dont les revenus sont les moins élevés. La perte de ses revenus aura, en effet, moins de conséquences sur le financement de la mensualité de crédit.

Prenons un exemple. Un couple souscrit une assurance emprunteur avec une quotité de 70 % pour celui dont les revenus sont les plus élevés et de 30 % pour l’autre. Si celui qui décède est assuré à 70 % pour cet emprunt et que le capital restant à rembourser est de 200 000 euros, la banque recevra 140 000 euros de l’assurance. L’autre emprunteur devra, lui, rembourser chaque mois le reste du financement accordé ou vendre ce logement.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

De quel risque la garantie perte totale et irréversible d’autonomie (PTIA) protège-t-elle l’emprunteur ?

La garantie perte totale et irréversible d’autonomie (PTIA) vous couvre si votre taux d’invalidité s’élève à 100 %. Cela signifie que vous avez besoin d’aide pour au moins trois de ces actes : se laver, s’habiller, se déplacer, se nourrir. Vous n’êtes donc plus en mesure de travailler.

L’indemnisation est fonction de la quotité assurée. Dans le cadre de la PTIA, il est conseillé de choisir une indemnisation sous forme d’un versement en une seule fois du capital restant dû plutôt qu’un remboursement mensuel du prêt. Cela vous permet de vendre ce logement tout en disposant de l’argent pour aménager votre résidence principale.

La garantie invalidité permanente totale (IPT) du contrat de l’assurance emprunteur

Si vous vous retrouvez avec un taux d’invalidité supérieur à 66 % qui vous empêche de travailler, la garantie invalidité permanente totale (IPT) rembourse votre prêt immobilier. Le taux d’invalidité est calculé en fonction du handicap et de l’activité professionnelle. Perdre l’usage de la marche selon que la personne a un travail de bureau ou sur un chantier n’a pas les mêmes conséquences.

Quels risques couvre l’incapacité temporaire totale (ITT) de l’assurance emprunteur ?

L‘incapacité temporaire totale (ITT) rembourse le prêt de l’assuré qui est en arrêt maladie longue durée pour une pathologie reposant sur des faits objectifs. Les maladies non objectivables, c’est-à-dire qui reposent sur les déclarations du malade (fatigue chronique, dépression, burn-out, sciatique, dorsalgie, etc.), ne sont pas prises en compte.

Certains contrats proposent aussi la couverture des personnes sans profession ou retraitées. D’autres ne vous couvrent que si vous ne pouvez exercer aucune activité. Avec un tel contrat, un déménageur qui, à cause d’une opération du col du fémur, est en arrêt maladie pendant plusieurs mois ne sera pas indemnisé. En effet, son état de santé est compatible avec un travail de bureau.

Quelles sont les garanties facultatives de l’assurance emprunteur ?

En fonction de leur profil, l’assureur peut proposer aux emprunteurs dans son offre, d’autres garanties. Elles sont facultatives. Il s’agit de l’invalidité permanente partielle (IPP), de l’incapacité temporaire partielle (ITP), des maladies non objectivables (MNO), de la perte d’emploi.

À quoi correspond la garantie invalidité permanente partielle (IPP) de l’assurance emprunteur ?

La garantie invalidité permanente partielle rembourse en partie le montant de vos mensualités de crédit, si vous ne pouvez plus exercer votre activité professionnelle et que votre taux d’invalidité est compris entre 33 % et 66 %. Le taux d’invalidité dépend à la fois du problème de santé et du travail de la personne.

Certaines assurances remboursent les mensualités de crédit à hauteur de 50 % de la quotité garantie.

D’autres définissent le montant remboursé en appliquant la formule suivante : (N – 33)/33. N correspond au taux d’invalidité déterminé par le médecin-conseil de l’assurance de votre prêt immobilier.

Quelle garantie rembourse votre prêt si votre capacité de travail diminue temporairement ?

La garantie incapacité temporaire partielle permet à la personne de continuer à rembourser le prêteur, malgré une forte baisse de salaire à cause d’un temps partiel thérapeutique. La prise en charge de la mensualité de crédit est de 50 % de la quotité garantie. La durée d’indemnisation varie selon le contrat entre 6 mois et 12 mois, voire plus.

Quels risques couvre la garantie maladies non objectivables de l’assurance emprunteur ?

Les maladies du dos et du psychisme sont très courantes et n’entrent pas dans le cadre des garanties ITT ou IPT. Parmi les plus connues, citons la dépression, la fibromyalgie, le Covid long, la sciatique, le burn-out. La garantie maladies non objectivables permet à l’emprunteur de continuer à rembourser à l’établissement bancaire le crédit contracté pour financer l’achat de sa résidence secondaire. Pour comparer les garanties MNO, vous prêterez attention aux maladies couvertes et aux conditions, telles que le délai de franchise.

Les conditions de l’assurance emprunteur auxquelles faire attention pour bien choisir ses garanties

Sous un même nom, les garanties proposées par les diverses assurances emprunteur diffèrent. Votre choix ne doit pas dépendre uniquement du tarif proposé par l’établissement bancaire ou la compagnie d’assurance. Il faut veiller, si le problème assuré se concrétisait, à rester en mesure de financer le remboursement de votre mensualité de prêt immobilier. Voici quelques éléments auxquels être attentifs.

Le risque couvert par l’assurance emprunteur et les exclusions

En fonction de l’assurance emprunteur pour votre prêt immobilier, la liste des exclusions varie. Vous lirez attentivement chaque offre. Pour certains risques, l’assureur peut vous donner le choix de le racheter, moyennant un surcoût pour votre assurance emprunteur.

Les modalités d’indemnisation et leur durée en fonction des garanties de l’assurance emprunteur

Suivant le contrat et les garanties, les modalités d’indemnisation vont être plus ou moins avantageuses pour les emprunteurs. Vous ferez notamment attention à la durée de carence, de franchise et d’indemnisation, aux conditions d’âge ou professionnelle pour en bénéficier.

Vous regarderez aussi les taux de remboursement, s’il s’agit d’une indemnisation forfaitaire (en fonction de vos échéances mensuelles) ou indemnitaire (en fonction de votre baisse de revenus). Sachez aussi que le versement en une fois du capital restant dû est préférable au remboursement mensuel du prêt.

Une assurance emprunteur dont le coût n’empêche pas le financement de votre projet immobilier

La loi interdit à un établissement bancaire d’accorder un prêt immobilier à un taux annuel effectif global (TAEG) supérieur au seuil d’usure. Or plus votre assurance va vous accorder une couverture importante, plus son coût fera augmenter le TAEG. Pour pouvoir effectuer votre investissement dans une résidence secondaire, il va parfois falloir contracter une assurance emprunteur moins protectrice. En fonction de votre dossier, un courtier Ymanci peut vous conseiller le meilleur compromis.

Profiter de la législation pour optimiser le coût de son assurance emprunteur

Au fil des ans, la législation a évolué pour permettre à l’emprunteur de bénéficier de meilleurs tarifs d’assurance. Depuis 2022, si votre prêt est inférieur ou égal à 200 000 euros et qu’il est remboursé avant vos 60 ans, l’assurance a interdiction de vous faire remplir un questionnaire de santé. Ce changement législatif peut vous permettre de réduire le prix payé pour votre assurance emprunteur, surtout si vous aviez déclaré un problème de santé. De plus, vous pouvez changer d’assurance emprunteur à tout moment de l’année. Vous ne nous croyez pas ? Prenez quelques minutes pour écouter notre podcast !

Si votre situation évolue, pensez à adapter votre assurance emprunteur. Par exemple, si vous décidez de transformer votre résidence secondaire en résidence principale ou en logement locatif, peut-être aurez-vous intérêt à modifier votre assurance emprunteur. Il en est de même, si la nature de vos revenus ou votre état de santé change. Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast sur ce point.

Pour savoir si vous avez intérêt à changer d’assurance emprunteur, demandez un devis gratuit à un courtier Ymanci.

Bénéficier de l’accompagnement Ymanci pour obtenir l’assurance emprunteur la mieux adaptée

Pour couvrir votre prêt pour une résidence principale ou secondaire, faites appel à Ymanci et ses experts.

Grâce à leurs connaissances infaillibles du marché et à leurs relations étroites avec les compagnies d’assurance, vous profitez des meilleurs contrats d’assurance de prêt tant d’un point de vue tarifaire que d’un point de vue garanties.

En tant que courtier spécialisé dans l’assurance de prêt, Ymanci recherche pour vous l’offre qui répond au mieux à vos besoins et négocie les meilleures conditions.

Ce qu'il faut retenir

- L’assurance de prêt pour une résidence secondaire couvre à minima le décès et la perte totale et irréversible d’autonomie. Parfois l’ajout de la garantie ITT et IPT est exigée.

- Les garanties facultatives de l’assurance emprunteur pour résidence secondaire incluent notamment l’IPP, l’ITP, les maladies non objectivables et la perte d’emploi.

- Pour bien choisir son assurance emprunteur pour résidence secondaire, nous vous conseillons de comparer les exclusions, les modalités d’indemnisation, le mode de remboursement et son impact sur le coût du crédit.

- La législation permet d’optimiser votre assurance de prêt grâce à la suppression des questionnaires de santé, sous certaines conditions) et à la possibilité de changer de contrat à tout moment.

- Pour trouver l’assurance emprunteur la mieux adaptée, faites appel à un courtier expert comme Ymanci.

Il n’y a qu’à lire les témoignages de nos clients pour vous assurer de la qualité des services de nos courtiers, toujours à l’écoute pour vous servir :

Nos avis Google

Nos avis Trustpilot

Vous souhaitez effectuer l’achat d’un autre type de bien immobilier ? Ces articles vous intéresseront :

- Assurance prêt immobilier et résidence principale

- L’assurance emprunteur pour un investissement immobilier locatif

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :