Comment utiliser la fiche standardisée d’information (FSI) pour comparer les assurances emprunteur ?

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

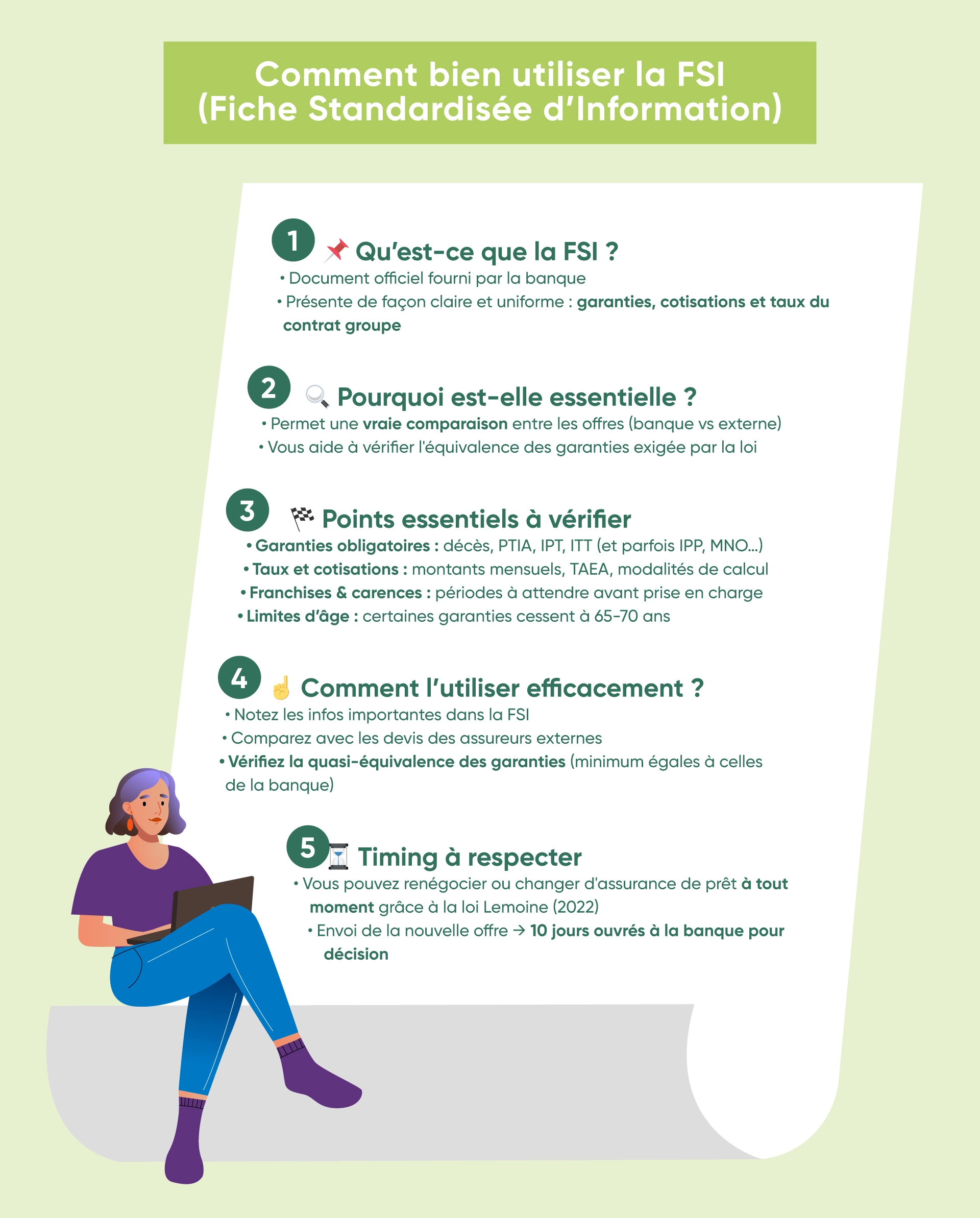

Obligatoire depuis 2015, la fiche standardisée d’information (FSI) est un document clé lors de la souscription d’un prêt immobilier. Elle détaille, entre autres, les garanties de l’assurance emprunteur de groupe proposée par votre banque. La FSI est indispensable pour comparer les offres dans le cadre d’une délégation d’assurance de prêt. Elle vous assure de respecter le principe d’équivalence des garanties. Ymanci vous explique l’intérêt de la FSI pour assurer un nouveau crédit immobilier ou changer d’assurance de prêt.

Ce qu'il faut retenir

- La fiche standardisée d’information contient les informations sur l’assureur, le candidat à l’assurance, les caractéristiques du prêt, les garanties exigées par la banque, les garanties proposées par la banque, l’offre d’assurance de prêt, l’estimation du coût de l’assurance. Retrouvez tous les détails ci-dessous.

- Il ne faut pas la confondre avec la fiche d’information standardisée européenne (FISE) transmise aux emprunteurs en cas de demande de crédit immobilier.

- Les services d’un courtier Ymanci présentent plusieurs avantages stratégiques pour un particulier qui n’est pas de la partie. Découvrez-les ci-dessous.

Vous voulez vraiment comparer les différentes offres des assurances de prêt immobilier. La FSI est votre meilleure alliée. Prenez donc quelques minutes pour comprendre les tenants et les aboutissants de cette fiche. Cela pourrait tout changer pour vous et votre budget.

C’est quoi une fiche standardisée d’information (FSI) en assurance emprunteur ?

L’article R313-8 du Code de la consommation donne une définition précise de la fiche standardisée d’information. Elle énonce de façon claire et lisible les principales spécificités de l’assurance emprunteur. La FSI est remise à chaque emprunteur ou co-emprunteur (article R313-10 du Code de la consommation). La banque ou la compagnie d’assurance de prêt immobilier doit la communiquer dès la première simulation chiffrée. Au même moment, elle remet la liste des pièces à fournir pour faire sa demande de crédit immobilier.

Attention à ne pas confondre FSI et fiche d’information standardisée européenne (FISE). Cette dernière est transmise aux emprunteurs en cas de demande de crédit immobilier. Elle renferme les informations précontractuelles européennes normalisées. Un modèle de FISE est présenté en annexe de l’article R313-4 du Code de la consommation. Le document reprend notamment les caractéristiques du prêt immobilier, le taux d’intérêt et la périodicité des versements.

La fiche standardisée d’information (FSI) facilite la comparaison des offres d’assurance emprunteur

Le plus souvent, les banques imposent aux emprunteurs d’assurer leur crédit immobilier. L’assurance emprunteur prend en charge le remboursement d’une partie ou de la totalité des échéances restant dues en cas de sinistre. Lors de la souscription de votre prêt immobilier, votre banque vous propose son contrat de groupe. Toutefois, vous n’êtes pas contraint de le choisir. Vous pouvez vous adresser à un autre assureur, et souscrire un contrat individuel. En moyenne, une couverture externe est de 30 à 50 % moins chère.

Vous ne souhaitez pas souscrire l’assurance groupe de votre établissement prêteur ? Vous envisagez de changer de contrat d’assurance de prêt immobilier avec la loi Lemoine ? La fiche standardisée d’information vous permet de comparer les offres sur la base de critères objectifs. Cette grille de lecture universelle synthétise les exigences de votre banque en matière de garanties. Vous devez les respecter en cas de souscription d’une assurance emprunteur auprès d’un organisme tiers. Par exemple, si l’assurance de groupe inclut les garanties incapacité temporaire de travail (ITT) et invalidité permanente totale (IPT), l’assurance individuelle devra au minimum couvrir ces mêmes risques.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

L’équivalence du niveau de garantie en assurance emprunteur

Dans le cadre du Comité consultatif du secteur financier (CCSF), les représentants des entreprises et de leurs clients ont élaboré une méthode commune d’appréciation. Elle vise à simplifier l’analyse de l’équivalence du niveau de couverture entre plusieurs contrats d’assurance emprunteur. Une liste limitative de critères a été établie pour comparer les garanties offertes. Chaque établissement bancaire est tenu d’en choisir au maximum :

- 11 au titre des garanties décès, perte totale et irréversible d’autonomie (PTIA), invalidité permanente et incapacité temporaire de travail ;

- 4 au titre de l’assurance perte d’emploi (garantie facultative).

Ces critères représentent les exigences générales de la banque en matière d’assurance de prêt. Elle doit les mentionner sur son site internet et dans la fiche standardisée d’information. En voici des exemples :

- couverture des sports amateurs pratiqués par l’emprunteur à la date de souscription ;

- couverture des inactifs au moment du sinistre (garantie ITT) ;

- prise en charge de l’invalidité partielle (IPP) à partir de 33 % (garantie invalidité permanente) ;

- part de l’échéance prise en charge (garantie perte d’emploi).

Après avoir analysé votre situation individuelle, votre organisme bancaire vous communique une fiche personnalisée. Elle précise le cahier des charges que devra respecter votre contrat externe ou alternatif pour être accepté en substitution. Vous y retrouvez notamment la liste détaillée des critères retenus par votre banque parmi ceux constituant ses exigences générales. Si possible, le CCSF conseille aux prêteurs (banques, organismes de crédit) de remettre cette grille dès la première simulation chiffrée d’assurance.

Assurance de prêt immobilier : le contenu de la fiche standardisée d’information

La FSI relative à l’assurance ayant pour objet le remboursement d’un prêt est réglementée par l’arrêté du 29 avril 2015. Le texte de loi indique le format et le contenu du document. Il est entré en vigueur le 1er octobre 2015.

Partie n° 1 : informations sur la compagnie d’assurance emprunteur

La première partie porte sur le distributeur de l’assurance emprunteur. Il peut s’agir de votre banque ou de l’un de ses partenaires. Elle précise :

- son nom ;

- sa dénomination sociale ;

- son adresse ;

- son numéro de téléphone ;

- son SIREN (organisme d’assurance) ou n° ORIAS (intermédiaire).

Partie n° 2 : identité du candidat à l’assurance de prêt immobilier

Ensuite, la fiche standardisée d’information présente le profil et les coordonnées de l’emprunteur :

- son nom ;

- son prénom ;

- sa date de naissance ;

- son lieu de résidence ;

- l’activité exercée ;

- son statut : emprunteur, co-emprunteur ou caution ;

- s’il y a lieu, sa dénomination sociale, et le lieu de son siège.

Partie n° 3 : caractéristiques du prêt immobilier demandé par l’emprunteur

La fiche donne des indications sur l’emprunt à assurer. Tout d’abord, elle indique le nom du prêteur. Ensuite, vous retrouvez la nature du projet à financer. Il peut s’agir de l’achat d’une résidence principale, secondaire, de la réalisation de travaux ou d’un investissement locatif.

Pour chaque prêt immobilier, la FSI spécifie :

- son montant en euros ;

- son type : amortissable, in fine ou relais ;

- sa durée en mois ;

- son taux d’intérêt nominal indicatif.

Dans le cas d’un crédit amortissable, vous remboursez une fraction des fonds empruntés à chaque échéance. Pour un prêt in fine, le capital est remboursé à la fin. Le crédit relais est quant à lui voué à financer un nouvel achat immobilier, avant la vente du bien précédent.

Partie n° 4 : garanties minimales exigées par la banque de l’emprunteur

Cette partie de la FSI liste les garanties minimales à souscrire pour obtenir votre prêt :

- garantie décès ;

- garantie perte totale et irréversible d’autonomie (PTIA) ;

- garantie incapacité temporaire totale (ITT) ;

- garantie invalidité permanente totale (IPT) ;

- garantie invalidité permanente partielle (IPP) ;

- garantie perte d’emploi (facultative).

Les banques définissent les critères exigibles pour chaque garantie en se basant sur plusieurs éléments. Parmi eux, nous retrouvons la politique de risque, le type d’opération et votre statut professionnel (salarié, fonctionnaire, etc.) En plus des garanties exigées, la FSI mentionne la quotité requise. Cette notion fait référence à la part du capital garanti par l’assureur (100 % ou moins, en cas d’emprunt à deux). Autrement dit, la quotité correspond au pourcentage de votre prêt immobilier qu’il prend en charge en cas de sinistre.

Partie n° 5 : garanties emprunteur proposées par la banque

Ensuite, la FSI recense les conditions applicables à chaque garantie offerte par le prêteur ou l’un de ses partenaires. En voici des exemples :

- l’âge à partir duquel la garantie décès cesse de s’appliquer ;

- la couverture des affections dorsales sans condition d’hospitalisation ;

- le mode d’indemnisation : forfaitaire ou indemnitaire ;

- le plafonnement de la garantie incapacité ;

- l’existence d’un délai de franchise après l’interruption d’une activité procurant des revenus.

Il est essentiel de bien comprendre la différence entre une indemnisation forfaitaire et indemnitaire. Dans le premier cas, l’assurance de prêt immobilier prend le relais du remboursement selon le pourcentage prévu au contrat. Dans le second cas, vous êtes indemnisé en proportion de la baisse de vos revenus et des prestations sociales versées. Imaginons, votre revenu chute de 80 % à la suite d’un accident. Sur une mensualité de 1 200 euros, l’assurance emprunteur prend en charge 960 euros (80 %). Vous devez payer les 20 % restant, soit 240 euros.

Partie n° 6 : offre d’assurance emprunteur envisagée à ce stade

La fiche standardisée d’information mentionne les garanties que vous envisagez de souscrire. Chacune d’entre elles peut couvrir tout ou partie du capital emprunté.

Partie n° 7 : estimation du coût de l’assurance emprunteur envisagée

La fiche d’information vous donne une idée du tarif de l’offre d’assurance de prêt. Il est purement indicatif. En effet, il ne tient pas compte de l’examen de votre dossier et du questionnaire médical par l’assureur. En fonction de votre profil et de votre état de santé, la proposition peut comporter une surprime et/ou des exclusions de garanties.

Bon à savoir

Si vous présentez ou avez présenté un risque aggravé de santé, vous pouvez profiter de la Convention Aeras. Elle facilite l’obtention d’une assurance de prêt.

Le coût indicatif de l’assurance emprunteur se décompose en plusieurs éléments.

- La part du capital assuré (quotité) pour chaque type de garantie emprunteur.

- Les types de garanties incluses dans l’offre (décès, PTIA, incapacité, IPT, IPP, perte d’emploi).

- Le montant de la prime en euros, par mois ou année. S’il est variable, la cotisation périodique moyenne est précisée.

- Le coût total de l’assurance sur la durée de l’emprunt, en euros.

- L’estimation du taux annuel effectif d’assurance (TAEA) sur la totalité du prêt.

Partie n° 8 : informations complémentaires sur le coût de l’assurance de prêt immobilier proposée

En plus des informations citées précédemment, la FSI précise si la cotisation est constante ou non. Si elle ne l’est pas, elle mentionne le montant de la cotisation minimum et maximum. Sur le document, vous retrouvez également le coût total de l’assurance emprunteur en euros, sur les huit premières années.

Partie n° 9 : précision sur le droit à la délégation d’assurance de prêt immobilier

La délégation d’assurance est prévue par l’article L313-30 du Code de la consommation. Vous avez le droit de souscrire un contrat auprès de l’assureur de votre choix. Votre banque ne peut pas le refuser s’il présente un niveau de garantie équivalent à celui de son assurance de groupe. En cas de refus, elle doit vous indiquer le motif, les informations et garanties exigées manquantes. Si vous optez pour un contrat d’assurance emprunteur individuel, votre prêteur n’a pas le droit de modifier les conditions de l’emprunt.

Vous avez déjà souscrit une assurance emprunteur ? Votre contrat en cours est résiliable à tout moment grâce à la loi Lemoine du 28 février 2028. Conformément à l’article L113-12-2 du Code des assurances, vous devez respecter la procédure suivante pour changer d’assurance de prêt immobilier.

- Notifiez à l’assureur votre souhait de résilier votre contrat d’assurance emprunteur. Vous pouvez lui adresser votre demande par lettre recommandée ou envoi recommandé électronique. Si votre compagnie d’assurances propose la souscription de contrats en ligne, vous êtes certainement éligible à la résiliation en trois clics. Renseignez-vous !

- En cas d’acceptation par la banque, votre contrat d’assurance de prêt immobilier est résilié dans un délai de 10 jours. Pensez à adresser une copie de la décision du prêteur et la date de prise d’effet du contrat accepté en substitution à votre nouvelle compagnie d’assurances.

- En cas de refus par le prêteur, votre assurance emprunteur n’est pas résiliée. Comme lors de la souscription d’un contrat, le refus doit être justifié par un motif légitime. Par exemple, la non-équivalence de garanties entre les deux assurances emprunteur.

Besoin d’être aiguillé dans le choix d’une offre d’assurance emprunteur ? Ymanci vous aide à trouver le meilleur contrat, au prix le plus bas. Sur notre site, vous pouvez comparer gratuitement les offres d’assurance de prêt. La simulation est possible pour tous les projets : assurer un nouveau crédit, changer de contrat d’assurance emprunteur. Après avoir complété le formulaire, nos experts vous contactent dans un délai de 48 heures. Ils vous orientent vers les offres de partenaires de confiance, comme Generali, MetLife ou CNP Assurances.

Faire appel à un courtier présente plusieurs atouts

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast sur les avantages de passer par un courtier pour trouver une assurance emprunteur

Grâce à son expertise, cet intermédiaire entre le client, les assureurs et les établissements de prêt maîtrise les subtilités de la FSI, sait déchiffrer les garanties ainsi que les exclusions. Grâce à son conseil personnalisé, ce professionnel du courtage peut vous aider à comparer les offres et vous informer sur les obligations et les droits liés à l’assurance de prêt immobilier, à la délégation d’assurance. Grâce à ses connaissances, il peut négocier des tarifs plus avantageux et vous permettre d’économiser sur le coût total de l’emprunt. Grâce à son accompagnement, il peut vous assister tout au long de ce processus : constitution du dossier, lecture de cette fiche, etc. Enfin, il veille à ce que le contrat respecte les exigences du prêteur.

Le courtier est à vos côtés pour vous assurer une certaine tranquillité. Et ils sont efficaces ! En effet, leur intervention a déjà satisfait 96 % de nos clients.

Marie nous explique dans le podcast ci-dessous pourquoi passer par Ymanci est une bonne option pour trouver une assurance emprunteur adaptée à vos besoins.

Découvrez les avis de nos clients. Ils devraient réussir à vous convaincre :

Envie d’en savoir plus sur le changement de contrat d’assurance de prêt avec la loi Lemoine ? Parcourez les guides conseil Ymanci disponibles sur le sujet :

- Quels sont les critères d’équivalence de garantie pour changer d’assurance emprunteur ?

- Faire une délégation d’assurance de prêt immobilier pour changer d’assurance emprunteur

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :