Les critères de l’équivalence de garantie de l’assurance emprunteur

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

L’équivalence de garantie est un des principes les plus importants de l’assurance emprunteur. Depuis l’entrée en vigueur de la loi Lagarde en 2010, les emprunteurs ne sont plus dans l’obligation de souscrire à l’assurance groupe proposée par leur banque. Ils sont donc libres de choisir leur assurance emprunteur et de souscrire à un contrat individuel auprès d’un assureur externe. C’est ce que l’on appelle une délégation ou déliaison d’assurance.

Parmi les démarches pour changer d’assurance de prêt, les emprunteurs doivent demander à l’assureur un contrat présentant à minima une équivalence de garantie. C’est une exigence des banques. Quels sont les critères de l’équivalence de garantie de l’assurance emprunteur et comment trouver rapidement le meilleur contrat ?

Le seul critère que peut invoquer une banque pour refuser une délégation d’assurance emprunteur

Pour que cette délégation d’assurance soit valide et acceptée par la banque, elle doit respecter le principe de l’équivalence de garantie. C’est normal. Une protection moindre ferait courir un risque plus grand à la banque, mais aussi, et surtout, à l’emprunteur. La banque doit expliquer les raisons de son refus d’accepter le contrat individuel d’assurance de prêt.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Qu’est-ce que l’équivalence de garantie pour l’assurance d’un prêt immobilier ?

Le contrat externe choisi par l’emprunteur doit présenter des garanties au moins équivalentes à celles de l’assurance groupe de l’établissement prêteur. Selon le type d’investissement immobilier financé par le prêt à assurer, les garanties obligatoires ne sont pas les mêmes.

Les garanties demandées dans une assurance emprunteur pour l’immobilier résidentiel

Pour un prêt destiné à financer une résidence principale ou secondaire devra obligatoirement comporter les garanties Décès, PTIA (perte totale et irréversible d’autonomie) ainsi que les garanties ITT (incapacité temporaire totale) et IPT (invalidité permanente totale) pour les personnes ayant une activité professionnelle.

D’autres garanties peuvent être rajoutées pour couvrir l’incapacité temporaire partielle, l’invalidité permanente partielle, les maladies non objectivables, la perte d’emploi et l’aide à la famille.

Les garanties demandées dans une assurance emprunteur pour un investissement locatif

Pour les investissements locatifs, puisque ces derniers sont une source de revenus pour les emprunteurs, les garanties obligatoires sont moins nombreuses : seules les garanties Décès et PTIA seront exigées par les banques.

Qui détermine les critères de l’équivalence de garantie de l’assurance emprunteur ?

Le Comité consultatif du secteur financier (CCSF) a défini une liste limitative de critères d’équivalence pour les garanties.

Pour établir la liste des garanties et des niveaux de couverture qu’elle exige, une banque doit choisir 11 critères maximum sur les 19 proposés par le CCSF, ainsi que 4 des 8 critères de la garantie Perte d’Emploi si elle l’exige. L’ensemble des critères retenus, ainsi que les quotités exigées, figureront dans la fiche personnalisée.

Cette fiche accompagne la fiche standardisée d’information qui comporte les garanties exigées et une estimation du coût de l’assurance, exprimé au moyen du TAEA (Taux annuel effectif de l’assurance), de la prime moyenne et du coût total sur la durée du crédit. L’établissement bancaire doit remettre ces deux fiches aux candidats à un prêt immobilier au plus tôt et avant la signature de l’offre, afin qu’ils puissent proposer une autre assurance.

Pourquoi la déliaison nécessite-t-elle un contrat présentant le même niveau de garanties ?

Cette exigence d’une couverture des risques au moins équivalente est dans votre intérêt et celui de la banque. Le premier perdant d’une vente forcée d’un bien immobilier est l’emprunteur (ou ses héritiers) qui ne peut plus en rembourser le crédit, à cause d’un décès, d’une invalidité ou d’un arrêt de travail de longue durée.

Les critères de l’équivalence de garantie de l’assurance emprunteur

Les critères d’équivalence de garantie de l’assurance emprunteur peuvent se classer en deux grandes catégories : ceux relatifs à la quotité assurée, ceux concernant les garanties proprement dites.

Les critères d’équivalence concernant la quotité assurée par l’assurance de prêt

Qu’est-ce que la quotité assurée ? Il s’agit de la part du capital emprunté couverte par l’assurance emprunteur pour un souscripteur donné.

Si vous empruntez seul, elle est obligatoirement de 100 %. Si vous empruntez à deux, il est rarement nécessaire que la quotité assurée pour chacun soit de 100 %. Le capital serait alors assuré à 200 %. Il suffit qu’au moins 100 % du capital soit assuré. La quotité assurée à une grande influence sur le coût de l’assurance et sur le remboursement si le risque assuré se produisait.

La répartition de la quotité exigée par le prêteur peut différer selon les garanties. Si vous optez pour la délégation d’assurance, la quotité assurée pour chaque garantie doit être égale ou supérieure à celle demandée par l’assurance groupe de la banque.

Les critères d’équivalence pour chaque garantie de l’assurance emprunteur

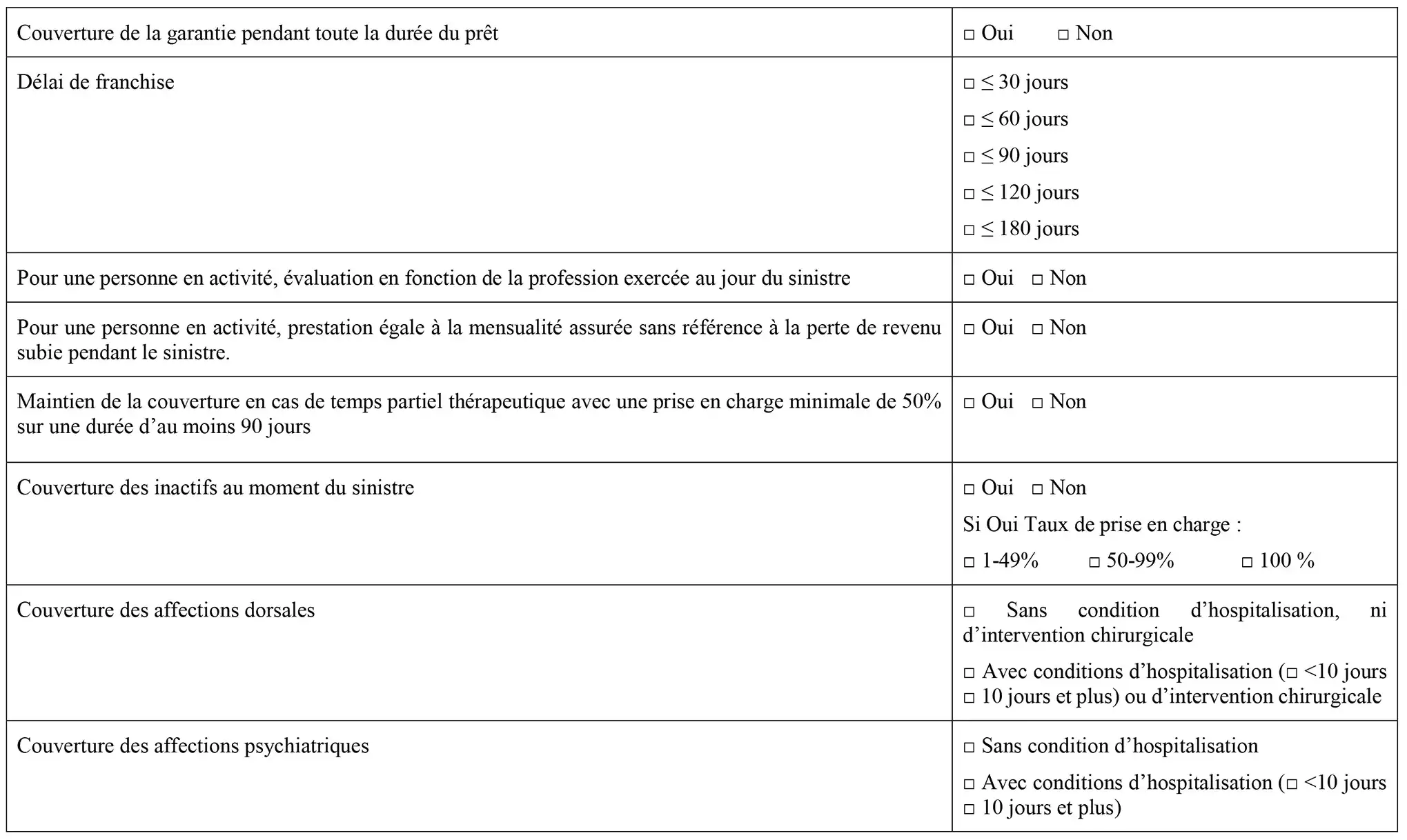

Voici le tableau de la liste des critères de garantie figurant dans la fiche personnalisée. Il est issu de l’annexe de l’Avis du Comité consultatif du secteur financier sur l’équivalence du niveau de garantie en assurance emprunteur. Il est complété par les critères propres à la garantie perte d’emploi.

POUR LES GARANTIES DÉCÈS, PERTE TOTALE ET IRRÉVERSIBLE D’AUTONOMIE (PTIA), INVALIDITÉ ET INCAPACITÉ

POUR LA GARANTIE DÉCÈS

![]()

POUR LA GARANTIE PERTE TOTALE ET IRRÉVERSIBLE D’AUTONOMIE (PTIA)

![]()

POUR LA GARANTIE INCAPACITÉ

POUR LA GARANTIE INVALIDITÉ

POUR LA GARANTIE PERTE D’EMPLOI

Quand peut-on utiliser l’équivalence de garantie de l’assurance emprunteur ?

L’équivalence de garantie n’est pas seulement applicable en amont de la signature de l’offre de prêt. Si l’emprunteur souhaite changer d’assurance pendant la durée de vie de son crédit immobilier, il est en droit de le faire.

Depuis 2022, la loi permet aux emprunteurs de résilier et de changer leur contrat d’assurance quand ils veulent. Ils peuvent donc demander une déliaison d’assurance à tout moment de l’année, sous couvert de respecter ici aussi l’équivalence de garantie.

Pour demander une déliaison d’assurance à son établissement bancaire, l’emprunteur doit lui fournir les conditions particulières de son nouveau contrat. Il doit donc y souscrire avant de résilier l’ancien.

Comment trouver un contrat d’assurance au meilleur taux ?

Réduire le coût de son assurance emprunteur de 6 euros par mois sur 15 ans vous rapporte 1080 euros. Cela vaut la peine de mettre en concurrence les assureurs pour obtenir le meilleur tarif. Comment procéder ?

La fiche standardisée d’information et la fiche personnalisée : vos outils pour comparer les assurances emprunteur

La banque qui vous fait une offre de prêt a l’obligation de vous remettre votre fiche standardisée d’information, la FSI. Vous vous en servirez pour vérifier que les différents contrats d’assurance correspondent au niveau de couverture exigé par la banque qui vous accorde votre prêt immobilier. Si vous n’aimez pas lire les contrats, vous pouvez confier cette tâche à un courtier Ymanci.

Comment éviter un refus par la banque, du contrat d’assurance emprunteur choisi ?

Souvent, un emprunteur a besoin que la banque accorde, dans le meilleur délai, le prêt demandé. Pour éviter tout retard, il faut qu’elle accepte le contrat choisi. Pour éviter un refus, le recours à un professionnel du courtage est utile.

Grâce à son expertise, votre courtier Ymanci vous trouve un contrat avec toutes les garanties exigées par la banque, au meilleur tarif. Parfois, il déniche même une offre plus protectrice à un tarif équivalent. Avec lui, vous êtes sûr que la banque acceptera votre demande de déliaison de l’assurance.

Comment obtenir facilement un contrat d’assurance emprunteur individuel ?

Contacter chaque assureur pour lui demander une offre prend du temps. Lire tous les contrats d’assurance avant une éventuelle souscription est fastidieux. En plus, il n’est pas évident de comprendre toutes les subtilités de leurs garanties. Cela demande d’être au niveau d’un professionnel. Et si vous déléguiez cette tâche chronophage et délicate à un courtier Ymanci ?

Ses conseils avisés vous éviteront parfois de mauvaises surprises en cas d’incapacité de travail, de perte d’emploi, d’affections dorsales ou psychiatriques, de maladie grave d’un enfant. Avec lui, vous obtiendrez une assurance de prêt présentant un niveau de protection le plus adapté.

Pour approfondir ce sujet, deux autres articles vous intéresseront :

- Faire une délégation d’assurance de prêt immobilier pour changer d’assurance emprunteur

- Utiliser la Fiche Standardisée d’Information FSI pour comparer des assurances emprunteur

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :