Faire un prêt immobilier quand on est au chômage : conseils pour réussir

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Anthony Ditte

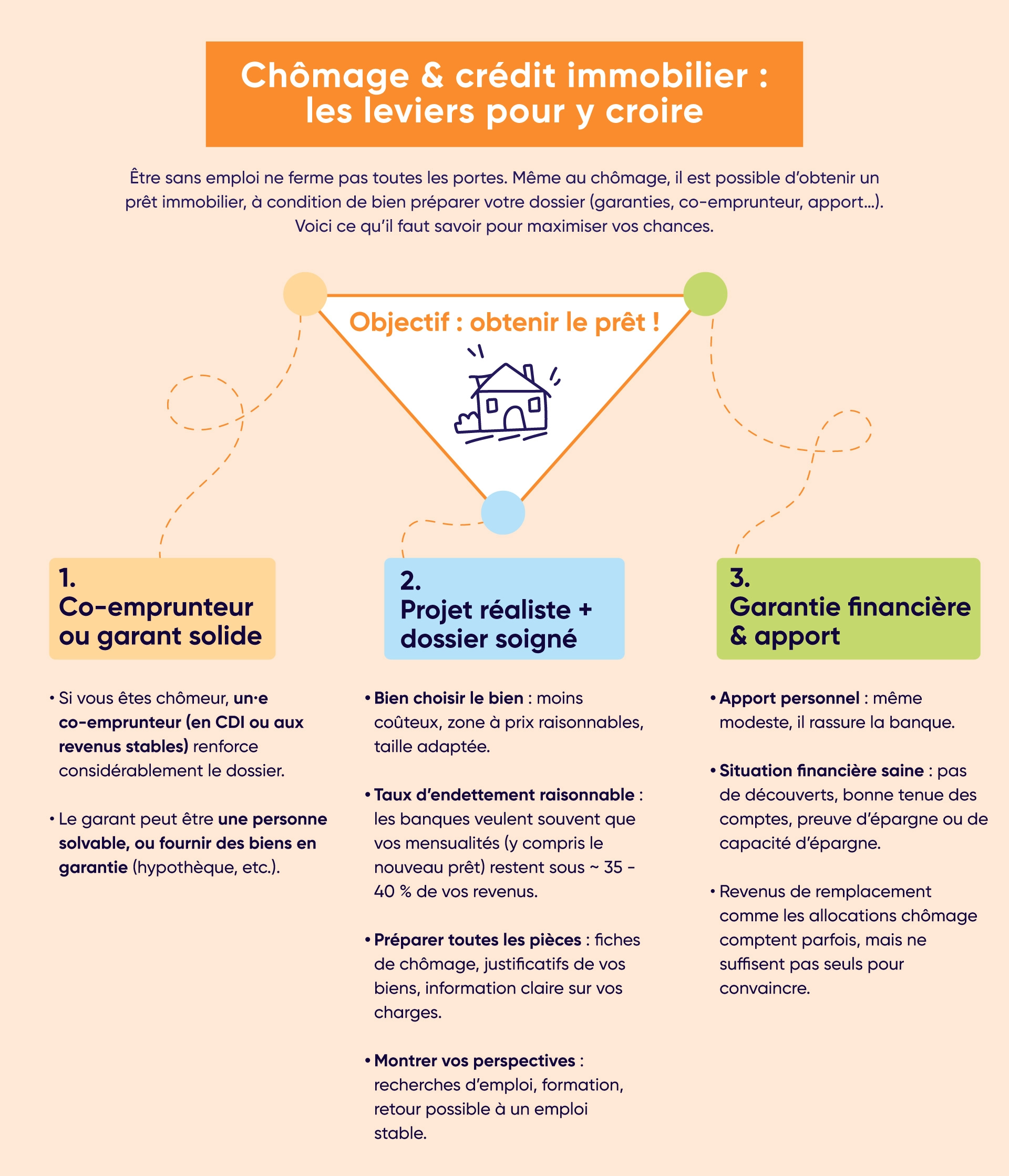

Les défis liés à l’obtention d’un prêt immobilier pour un emprunteur chômeur

Voici les principaux obstacles à surmonter pour souscrire un prêt immobilier au chômage.

Perception des banques d’une personne sans CDI ou CDD

Les banques considèrent les chômeurs comme des profils à risque. Résultat, les conditions d’emprunt proposées sont plus strictes. Les durées de remboursement se limitent à 15-20 ans. Les exigences en termes de garanties augmentent pour compenser le risque.

Évaluation au cas par cas de votre projet immobilier si vous êtes chômeur

Un chômeur avec une indemnisation confortable peut être perçu favorablement par la banque. Une épargne solide, un projet de reprise d’activité ou l’absence d’autres prêts à rembourser sont des points forts pour votre dossier. Ils viennent pallier l’absence d’un emploi stable aux yeux des banques.

Stratégies gagnantes pour décrocher votre contrat de prêt immobilier au chômage

Ces astuces vous aident à vous démarquer et rassurer la banque sur votre capacité à rembourser un emprunt.

Constituez un apport solide pour souscrire un crédit immobilier au chômage

Visez au minimum 20 % du prix du logement. Pour un appartement à 200 000 euros, prévoyez 40 000 euros d’apport personnel. Cet effort financier prouve votre capacité d’épargne tout en réduisant le risque pour la banque.

Présentez des garanties fortes si vous souhaitez faire un prêt immobilier sans CDI ou CDD

Un garant solvable rassure considérablement la banque. Choisissez des proches avec des revenus stables. La situation professionnelle de votre conjoint est aussi étudiée. Un CDI ou CDD du conjoint renforce votre dossier. Une hypothèque ou le nantissement d’un placement financier sont d’autres options à envisager.

Valorisez vos allocations chômage pour rassurer la banque sur votre capacité de remboursement

Le montant de vos allocations pèse dans l’évaluation de votre dossier de demande pour faire un prêt immobilier au chômage. Fournissez des justificatifs détaillés de vos droits chômage, en mettant en avant la durée de votre indemnisation. Soulignez la stabilité de vos « revenus » pendant votre période sans emploi.

Mettez en avant votre projet professionnel pour solidifier votre dossier de demande de prêt immobilier

Démontrez que votre chômage est une transition active vers un nouvel emploi. Pour ce faire, mentionnez vos formations en cours ou prévues. Parlez de vos entretiens d’embauche programmés. Un projet de création d’entreprise bien ficelé peut être un atout.

Crédits immobiliers adaptés aux demandeurs d’emploi sans contrat de travail

Les banques proposent des solutions spécifiques pour les emprunteurs sans emploi.

Le prêt relais pour un chômeur après une perte d’emploi : licenciement ou rupture conventionnelle

Le prêt relais peut être une solution si vous possédez déjà un bien immobilier. Il offre un délai supplémentaire pour retrouver un emploi après un licenciement ou une rupture conventionnelle. Attention aux intérêts qui s’accumulent si la vente tarde.

Le prêt immobilier in fine, une solution intéressante pour un emprunteur demandeur d’emploi

Vous remboursez uniquement les intérêts pendant la durée du prêt immobilier. Le capital est remboursé en une fois à la banque, à l’échéance du contrat. Ainsi, vous bénéficiez d’une plus grande souplesse dans la gestion de votre budget pendant les premières années, tout en préparant votre avenir.

Le crédit hypothécaire, une alternative si vous êtes propriétaire, mais sans contrat de travail

La banque prend une garantie sur le logement que vous possédez déjà. Les critères d’octroi du prêt hypothécaire sont donc moins stricts. Cette option permet de financer un projet immobilier malgré des revenus irréguliers ou difficiles à justifier. Cependant, il faut démontrer une capacité de remboursement à long terme.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Souscrire un prêt immobilier au chômage : techniques de négociation avec les banques

Appliquez ces techniques pour optimiser votre prêt immobilier et bénéficier des meilleures conditions possibles.

Multiplier les demandes de crédit immobilier auprès des banques

En sollicitant au moins cinq banques différentes, vous augmentez vos chances d’obtenir une offre avantageuse. Chaque établissement de crédit ayant des critères d’acceptation spécifiques, un refus d’une banque ne préjuge pas de la décision des autres.

Jouer la transparence sur votre situation si vous souhaitez souscrire un emprunt au chômage

Expliquez clairement votre parcours professionnel, les raisons de votre situation actuelle et, surtout, détaillez vos projets d’avenir. Une histoire cohérente et réaliste inspire confiance à votre banquier. N’hésitez pas à mettre en avant vos compétences et votre motivation à retrouver un emploi.

Aides et dispositifs pour emprunter plus facilement en tant que chômeur

Plusieurs aides gouvernementales facilitent l’accès à la propriété des chômeurs.

Le prêt à taux zéro (PTZ) pour financer une partie de l’achat d’un logement

Le prêt à taux zéro (PTZ) finance au maximum 50 % de votre projet immobilier si vous êtes primo-accédant. Il vous offre une opportunité unique de devenir propriétaire au chômage, en allégeant considérablement le coût de l’emprunt. Vérifiez les plafonds de ressources applicables dans votre zone. Le délai de remboursement d’un prêt immobilier à taux zéro varie de 20 à 25 ans.

Les autres aides à l’achat immobilier pour un emprunteur au chômage

En plus du PTZ, un chômeur peut bénéficier de dispositifs comme le prêt d’accession sociale (PAS) ou des aides proposées par les collectivités locales. Ils sont souvent conditionnés à l’achat d’un logement neuf ou ancien réhabilité, à des critères de ressources et de localisation.

Alternatives au prêt bancaire classique pour réaliser un projet immobilier au chômage

Ces approches peuvent vous ouvrir de nouvelles portes pour financer votre projet immobilier.

La location-accession pour emprunter au chômage, sans contrat de travail

La location-accession vous permet d’acheter un logement en deux étapes.

- Phase locative (1 à 4 ans) : vous occupez le bien immobilier en tant que locataire. Votre redevance mensuelle se compose d’un loyer et d’une part d’épargne.

- Phase d’accession : vous décidez d’acheter ou non. Si oui, votre épargne cumulée devient votre apport personnel.

Ce système vous offre l’opportunité de tester le logement et de constituer un apport, même sans emploi stable.

Le prêt entre particuliers pour financer un achat immobilier si vous êtes chômeur

Le prêt entre particuliers peut être une alternative au crédit bancaire classique si vous êtes au chômage. Cette option contourne les critères stricts des banques, offrant plus de flexibilité sur les conditions d’octroi. Cependant, restez vigilant : formalisez l’accord par écrit et assurez-vous de pouvoir honorer vos engagements pour éviter tout litige futur.

Gestion efficace de votre prêt immobilier pendant votre période de chômage

Une bonne gestion de votre crédit immobilier réduit les risques d’impayés de mensualités.

Souscrire une garantie optionnelle chômage ou perte d’emploi adossée à votre contrat d’assurance emprunteur

Cette assurance couvre vos mensualités d’emprunt en cas de perte d’emploi prolongée. Elle vous offre une sécurité précieuse, malgré son coût. Comparez plusieurs offres pour trouver le meilleur rapport qualité-prix. Pensez à lire les conditions de mise en œuvre de cette garantie d’assurance emprunteur avant de souscrire.

Constituer une épargne de précaution pour anticiper les difficultés de remboursement de votre prêt immobilier

Visez l’équivalent de 6 mois de mensualités. Placez cette somme sur un support d’épargne facilement accessible. Cette réserve vous protège en cas de coup dur, en vous donnant une marge de manœuvre financière appréciable.

Souscrire un prêt immobilier au chômage est possible. L’expertise d’un courtier est cruciale : son réseau et sa connaissance du marché optimisent vos chances d’obtenir un prêt immobilier adapté. Explorez les alternatives comme la location-accession, le crédit hypothécaire ou entre particuliers. Avec persévérance et stratégie, votre projet immobilier peut se concrétiser malgré votre situation.

Envie d’en savoir plus sur l’obtention d’un prêt immobilier sans CDI ? Parcourez ces guides :

- Prêt immobilier CDD

- Prêt immobilier intérimaire

- Prêt immobilier auto-entrepreneur

- Prêt immobilier RSA

- Prêt immobilier étudiant

Directeur marché Immobilier et Professionnels

Article écrit par Florence Carpentier LinkedIn

Partager l'article :