Rentabilité locative : découvrez les clés pour l’optimiser

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Anthony Ditte

Investir dans l’immobilier locatif est un choix qui offre de multiples avantages, notamment celui de percevoir des revenus complémentaires réguliers. Les loyers perçus constituent, effectivement, une source de revenus stable et prévisible, que vous pouvez utiliser pour améliorer votre quotidien. Cela tombe bien, vous souhaitez acquérir un meublé pour le mettre en location. Vous savez que cet investissement locatif vous aidera, entre autres, à :

- Vous constituer un patrimoine.

- Bénéficier d’une réduction d’impôt lors de l’achat d’un logement neuf ou ancien grâce aux aides de l’Etat : Malraux ou encore Denormandie.

- Générer des revenus complémentaires grâce aux loyers perçus.

- Financer de nouveaux projets.

- Transmettre un appartement ou une maison à vos enfants.

- Dégager une plus-value dans le cas de la revente de ce logement.

- Préparer votre retraite.

Dans l’article qui suit, vous trouverez les réponses tournant autour du marché locatif, du calcul de votre capacité d’emprunt, du type de logement qu’il faut acheter pour réaliser un investissement locatif et les solutions pour le financer.

Ce qu'il faut retenir

- Il faut déterminer votre capacité d’emprunt, penser à l’apport personnel, prendre en compte les frais supplémentaires.

- Il faut se renseigner sur l’état du marché locatif dans la ville choisie : situation géographique du bien, typologie du logement, loyers pratiqués, etc.

- Il faut calculer la rentabilité de votre futur investissement.

- Il ne faut pas passer à côté des dispositifs de défiscalisation : LMNP, loi Malraux, etc.

- Il ne faut surtout pas vous priver des services des courtiers Ymanci, spécialisés dans un investissement locatif.

En parcourant ces lignes, vous n’avez pas encore eu toutes les réponses à vos questions. Ne partez pas encore alors. Ce que vous cherchez est sûrement ci-dessous.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Les étapes pour réussir son investissement locatif

Investir dans la pierre reste l’une des solutions les plus sûres pour se constituer un patrimoine. Est-ce le cas si le futur propriétaire veut investir dans un bien locatif ? Son choix sera-t-il rentable ? Pour qu’il soit rentable, ce projet immobilier ne s’improvise pas. Il doit s’effectuer étape par étape, allant de la définition de votre projet d’investissement à la gestion du bien locatif.

Chaque décision que vous prendrez pour devenir propriétaire bailleur influencera la rentabilité future de votre placement. Voici ce qu’il faut savoir avant d’investir dans un bien locatif et pour que cet investissement rime avec rentabilité.

Étape 1 : définir votre budget pour ce projet d’investissement locatif

Si vous voulez que votre projet d’investissement locatif se concrétise, vous devez avant tout prendre en compte les paramètres budgétaires :

- Les moyens financiers.

- L’apport personnel.

- La fiscalité.

- …

Un mauvais calcul avant d’acheter un logement et de le mettre en location peut peser sur la rentabilité et votre projet immobilier.

Calculer votre capacité d’emprunt

Vous ne pouvez pas financer votre investissement locatif grâce aux fonds que vous avez à disposition ? Il vous faudra solliciter un financement auprès d’un établissement financier. Dans ce cas, il est nécessaire de déterminer votre capacité d’emprunt ainsi que l’effort d’épargne que vous serez capable de fournir pour financer l’achat d’un appartement ou d’une maison.

Cette capacité vous permettra de définir le budget de votre investissement sans vous mettre dans une situation financière délicate. Il vous faudra donc la calculer pour connaître l’enveloppe budgétaire dont vous disposez pour réaliser votre investissement locatif.

Grâce à ce calcul, vous verrez très rapidement si votre projet est réalisable. Vous connaîtrez aussi la part de vos revenus qui sera imputée.

Investissement locatif : quel sera le montant à rembourser ?

Vous aurez la réponse après avoir calculé le taux d’endettement, dont le montant maximal est fixé à 35 % par la Haut Conseil de stabilité financière (HCSF). Cette règle d’octroi a d’ailleurs été reconduite par cette entité française chargée de surveiller et de réguler le système financier, en mars 2026.

Pour définir le taux d’endettement et ainsi fixer le montant que vous pourrez consacrer à votre investissement locatif, l’établissement bancaire va prendre en considération vos charges fixes telles que les échéances liées à d’autres sommes à rembourser, le loyer, l’assurance emprunteur.

Sachez que la banque ou l’établissement financier ajoutera à vos revenus une partie des recettes générées par votre investissement futur en tenant compte des frais divers liés à l’acquisition d’un appartement ou d’une maison.

Investissement locatif : que faut-il prendre en compte pour calculer le taux d’endettement ?

Vos mensualités ne doivent pas dépasser 1/3 de vos revenus mensuels. Pour calculer votre taux d’endettement, l’établissement financier va prendre en considération vos charges fixes : les échéances d’autres encours, les loyers, etc.

Sachez que l’établissement financier ajoutera à vos revenus une partie des recettes générées par votre investissement futur en prenant en compte les frais divers liés à l’acquisition d’un bien immobilier.

Il faut rester attentif et analyser dans un premier temps le montant potentiel des loyers en vous basant sur la fourchette basse, sans quoi vous prenez le risque de devoir supporter une part plus importante de vos mensualités avec vos finances personnelles.

Sachez que si vous avez des revenus élevés, le seuil de tolérance des banques concernant votre taux d’endettement sera plus important. L’établissement financier s’intéressera plus particulièrement à votre reste à vivre après le règlement des échéances.

Notez que si vous êtes en CDI, que vous présentez des comptes sains et que vous avez la capacité à épargner, les banques seront plus enclines à vous répondre positivement.

Investissement locatif : l’apport personnel, un point à étudier

Après avoir déterminé votre capacité d’emprunt, les banques et les organismes financiers vont s’intéresser à votre apport personnel. Il s’élève souvent à hauteur de 10 % du coût d’achat, frais d’agence inclus s’il y en a. Il représente communément les frais annexes relatifs à une acquisition immobilière :

- Les frais de notaire.

- Les frais de garantie.

- Les frais de courtage si vous passez par un courtier.

De toute évidence, plus cette somme, provenant de votre épargne personnelle, est importante, plus les conditions de l’offre seront avantageuses.

L’apport personnel est une assurance pour une banque ou un établissement de crédit. Cette somme reflète effectivement votre capacité à épargner et par conséquent à rembourser la somme d’argent contractée pour l’achat de votre appartement ou de votre maison.

L’apport personnel a aussi des avantages pour le futur investisseur, à savoir vous. Il vous permet de solliciter un financement moins élevé, de profiter de mensualités plus légères et de limiter votre effort financier personnel pour honorer le montant total de votre échéance concernant votre investissement locatif.

Néanmoins, un apport n’est pas nécessairement profitable, car les intérêts de votre prêt sont déductibles des loyers en matière de fiscalité que vous louiez un appartement meublé ou non. Par conséquent, plus vous allez emprunter, plus la charge d’imposition sur vos revenus locatifs se verra diminuer.

L’effort d’épargne, un acte souvent indispensable

Généralement, si la somme d’argent contractée auprès d’un établissement bancaire finance en grande partie votre investissement locatif, vos échéances seront relativement élevées. Et les loyers perçus ne permettront pas de couvrir la totalité de vos échéances. Vous devrez donc rembourser la différence à l’aide de vos finances personnelles. Notez qu’en supplément, vous aurez à votre charge :

- Les frais de copropriété s’il s’agit d’un appartement.

- La taxe foncière.

- L’impôt et les prélèvements sociaux.

- Les travaux éventuels à réaliser entre deux locataires. Pendant l’entretien et/ou les réparations, l’habitation sera inoccupée et vous ne toucherez pas de loyers.

Nous vous invitons à prendre en considération l’ensemble de vos charges pour déterminer l’effort d’épargne à fournir chaque mois. Ainsi, vous pourrez voir si vos ressources actuelles et potentielles vous permettront de régler ces charges supplémentaires.

Les frais supplémentaires à prendre en considération

Dans le prix de vente, les charges liées à votre investissement peuvent avoir un coût sur votre épargne. En conséquence, vous devez voir si vos ressources vous permettront de régler ces frais supplémentaires.

Si les frais sont trop conséquents, vous aurez la possibilité d’augmenter votre apport ou de revoir votre projet d’investissement locatif à la baisse : surface plus petite, emplacement plus éloigné de la ville, etc. Les frais annexes qui reviennent le plus souvent sont :

- Les frais de notaire.

- Les intérêts.

- L’assurance emprunteur.

- Les garanties.

- Les frais de dossier.

- Les frais de courtage.

- Les travaux que vous devrez effectuer si votre bien immobilier est ancien ou doit subir un ravalement par exemple.

Étape 2 : se renseigner sur le marché de l’immobilier

Vous voulez investir dans un bien locatif pour vous construire un patrimoine. Ce type d’investissement est néanmoins risqué : difficultés pour le louer en raison de la vacance locative plus ou moins importante dans certaines villes, problèmes pour rembourser la somme d’argent sollicitée auprès d’un établissement financier, absence de plus-value lors de la revente, etc.

Pour réduire ces risques, nous vous conseillons de vérifier la bonne santé du marché locatif et de ne pas sous-estimer certains points essentiels :

- L’emplacement de votre futur bien locatif : la région, le département, la ville, voire le quartier.

- Le type de bien dans lequel vous voulez investir : studio, meublé, maison, etc.

- La qualité du bien : neuf, ancien, à rénover.

- Les loyers qui sont pratiqués.

- La vacance locative.

- Les avantages fiscaux.

- Le potentiel de plus-value.

Il est préférable de vous rapprocher des professionnels locaux pour connaître les prix des loyers et des prix de vente dans les villes où vous voulez investir dans le locatif. Vous devez analyser le marché locatif dans le but de sélectionner un emplacement et un type de bien immobilier qui vous apportera le rendement le plus avantageux.

Investissement locatif : l’emplacement du bien a un impact important sur la rentabilité

Pour limiter les risques, il faut analyser différents aspects de la ville où vous souhaitez investir dans un logement locatif :

- Le secteur d’activité en développement.

- Les transports en commun, ferroviaires, aéroportuaires, routiers et autoroutiers.

- L’état de l’emploi.

- Le dynamisme de l’agglomération dans laquelle vous allez réaliser un investissement locatif.

- …

En tant que futur propriétaire, si vous choisissez d’investir dans un quartier prisé, la rentabilité de votre investissement immobilier locatif sera plus faible, car vous allez acheter un logement à un coût plutôt élevé. Toutefois, vous serez plus susceptible de réaliser une plus-value. Il vous sera aussi plus facile de trouver le prochain occupant de votre habitation. Dans de nombreuses villes françaises, la demande est encore plus forte que l’offre. Et la vacance locative est quasiment inexistante.

Si vous êtes plutôt dans l’optique de profiter d’un rendement locatif important, alors il sera plus intéressant pour vous d’acquérir un bien immobilier dans un quartier moins prisé en misant sur une valorisation du bien sur le long terme. Cette option peut être plus risquée. Cependant, elle peut être très rentable si vous investissez dans la bonne ville, dans le bon quartier.

De toute façon, vous devez penser à votre futur locataire et opter pour un quartier agréable, bien desservi par les transports en commun, possédant des crèches ou des écoles, équipé de commerces de proximité, mais aussi d’espaces verts.

Si votre logement est proche d’une cité universitaire et/ou s’il est bien desservi par les transports en commun, vous ferez une excellente affaire en le louant à un étudiant. Dans ce cas, votre choix peut se porter sur un studio, une location meublée non professionnelle (LMNP) mais également un grand appartement pour le mettre en colocation ou en coliving.

Étape 3 : vérifier les prix annoncés dans la ville choisie

Les prix de vente seront différents en fonction de la région, du département, de la ville. Pour le même type de bien, le prix au mètre carré médian sera de 2 750 €/m² dans le Nord de la France et de 3 440 € par mètre carré dans les Pyrénées-Atlantiques, selon les chiffres de la base de données des notaires.

Cette différence de prix au mètre carré s’applique aussi pour les quartiers en fonction des services, des commerces, des transports en commun, etc., et de la superficie de l’investissement locatif.

Bon à savoir

Dans votre intérêt, il est préférable de vous caler sur les tarifs pratiqués dans le quartier sur le même type de bien. Dans le cas contraire, vous rencontrerez des difficultés à trouver le locataire de votre logement. Il va sans dire que la rentabilité de votre opération se verra impactée, notamment si la vacance locative revient trop souvent dans la ville choisie.

Vous ne devez pas perdre de vue la rentabilité d’une opération d’investissement locatif à crédit. Nous vous conseillons de vous assurer que sur le long terme cet investissement vous rapportera plus qu’il ne vous coûtera. Il est essentiel de ne pas sous-estimer les charges et de ne pas surévaluer les loyers.

Investissement locatif : la valeur du bien

Dans le cadre de l’acquisition d’une maison ou d’un appartement, vous devrez être vigilant pour le payer au bon prix. Tout d’abord, sachez que le prix de vente d’un bien dépend de plusieurs critères :

- Ses spécificités : superficie au mètre carré, nombre de pièces, état du bien, extérieur, dépendances, etc.

- Son environnement : transports, commerces, écoles, vie de quartier, etc.

- L’état du marché immobilier local.

- Les obligations juridiques comme les règles d’urbanisme.

Si vous achetez trop cher, la rentabilité de votre investissement locatif se verra impactée. Pour connaître les prix pratiqués, il faut vous déplacer sur place. En visitant l’habitation que vous convoitez, vous aurez un aperçu du juste prix. Le bailleur, c’est-à-dire vous, doit se renseigner auprès de professionnels locaux.

Ils vous donneront des informations sur les prix pratiqués, la marge de négociation possible, les risques de vacance locative ou encore les délais moyens de vente en fonction des biens et des quartiers se trouvant dans la ville où vous désirez réaliser cet investissement locatif.

La loi n’a pas défini de règles permettant d’évaluer les biens. Le meilleur moyen d’avoir une vision globale des prix pratiqués est d’effectuer des comparaisons entre les prix de vente de biens vendus récemment et présentant sensiblement les mêmes caractéristiques que l’habitation visée.

De nombreux sites Internet comme SeLoger vous donnent les prix au mètre carré, par ville, et vous proposent de réaliser gratuitement une estimation.

Les risques de payer un logement plus cher que sa valeur réelle sont plus présents dans le neuf. Le prix d’un bien locatif neuf risque d’être plus élevé, contrairement à une habitation ancienne possédant les mêmes critères.

Nous vous conseillons de ne pas vous lancer dans l’acquisition d’un bien neuf si sa valeur est supérieure de l’ordre de 30 % par rapport à celle d’un bien ancien.

Investissement locatif : le prix du loyer

Pour calculer votre rentabilité, il vous sera également nécessaire d’étudier le prix des loyers pratiqué dans le marché de l’investissement locatif. Vous pouvez notamment vous appuyer sur les annonces de location en ligne des sites d’agences immobilières. Dans votre intérêt, il est préférable de vous adapter aux prix pratiqués dans le quartier sur le même type de bien. Dans le cas contraire, vous vous exposez au risque de ne pas trouver de locataire pour votre logement.

Dans certaines villes françaises, le montant des revenus locatifs ne peut être fixé librement. C’est le cas dans 28 zones considérées comme « tendues » qui comptent plus de 50 000 habitants et où l’offre de logement n’est pas assez conséquente pour répondre aux nombreuses demandes.

Bon à savoir

Ces dispositifs permettent de bénéficier d’une réduction d’impôt en contrepartie de l’achat d’un bien immobilier neuf qui sera ensuite mis en location.

Investissement locatif : trancher entre l’immobilier neuf ou ancien

Certaines décisions ne sont pas faciles à prendre. Comme l’acquisition d’un appartement ou d’une maison dans l’immobilier neuf et ancien. L’ancien et le neuf possèdent leurs charmes, leurs avantages, mais aussi leurs inconvénients. Pourtant, vous allez devoir trancher entre devenir propriétaire d’un bien ancien ou neuf.

Choisir d’investir dans un bien locatif ancien

Investir dans l’ancien permet souvent de bénéficier de prix bas, contrairement à un logement neuf. L’emplacement des logements anciens se situe souvent dans les centres-villes. Un bon emplacement attire par conséquent les candidats à la location. C’est le bon côté !

Dans une habitation ancienne, des travaux concernant l’entretien, comme le ravalement ou la rénovation énergétique, peuvent être plus fréquents et les prix plus élevés. Sans oublier la copropriété. Dans ce cas de figure, vous pouvez bénéficier des aides de rénovation énergétique mises en place par l’État.

Opter pour un investissement locatif dans le neuf

Le prix des logements neufs dans les villes françaises est plus élevé au moment de l’achat. Cependant, en tant que futur propriétaire bailleur, vous pouvez bénéficier d’avantages financiers comme l’exonération de la taxe foncière pendant deux ans.

Étape 4 : calculer la rentabilité de votre futur investissement locatif

Investir dans l’immobilier locatif est une décision qui doit être mûrement réfléchie pour éviter les mauvaises surprises. Le choix du bien, son emplacement mais aussi sa superficie sont importants au moment de déterminer le prix des revenus locatifs. Pour réaliser une belle opération, il est impératif d’en connaître sa rentabilité.

Calculer la rentabilité locative de votre investissement

Quel que soit le type de logement que vous visez, un appartement en meublé ou une maison en LMNP, vous avez besoin d’estimer vos bénéfices futurs. Les revenus locatifs ne sont pas le seul indicateur à prendre en compte.

La vraie valeur de votre projet immobilier réside dans le cash flow généré. Le cash flow représente la rentabilité nette de votre placement. Quelle est la formule de calcul de la rentabilité locative ?

Comment calculer le rendement locatif brut pour évaluer la rentabilité de votre investissement immobilier ?

Le calcul du rendement locatif brut est une formule simple. Cependant, il reste peu précis pour un investisseur qui va devenir propriétaire bailleur, comme vous. Il prend en compte le loyer à percevoir grâce à votre investissement. Ensuite, il comptabilise les frais liés à votre achat locatif. Il s’agit du prix du bien immobilier, du montant des frais de notaire et des honoraires de l’agence immobilière.

En effet, la formule de calcul du rendement locatif brut est la suivante : rendement locatif brut = ((loyer mensuel × 12) / (prix d’achat du bien immobilier + frais notariés + honoraires de l’agence immobilière)) × 100.

Exemple de calcul du rendement locatif brut pour un investissement immobilier : voici comment évaluer la rentabilité brute d’un achat immobilier au titre d’un investissement locatif. Vous faites l’acquisition d’un appartement au prix de 200 000 euros. Les frais notariés et les honoraires de l’agence immobilière viennent s’ajouter à ce prix. Leur montant est respectivement de 16 000 et de 10 000 euros. Le loyer mensuel à percevoir grâce à la mise en location s’élève à 1 000 euros.

Comment calculer le rendement locatif ?

((1 000 × 12) / (200 000 + 16 000 + 10 000)) × 100 = 5,3 %. Pour savoir s’il s’agit d’un résultat attractif, il convient de se référer au taux de rendement moyen des différentes villes. Cependant, cet indicateur ne précise pas vos gains réels et le cash flow généré par votre investissement. Il est intéressant de le compléter.

Le calcul du rendement locatif net : un indicateur précis pour estimer vos bénéfices

Le calcul du rendement locatif net prend en compte de nombreux éléments, afin d’obtenir un taux au plus proche de la réalité. Comme pour le rendement brut, les revenus locatifs sont pris en considération. En revanche, c’est le nombre de charges prises en compte qui diffère.

L’opération comptabilise les frais liés à l’achat immobilier. Elle y adjoint l’ensemble des charges locatives, ainsi que les dépenses relatives à la possession et à la mise en location du logement.

Quels sont les revenus pris en compte dans le calcul du rendement locatif net ? Comme pour le calcul du rendement locatif brut, les loyers représentent le point de départ de la formule. Celle-ci se fonde sur les revenus issus de la location annuelle ou ceux mensuels multipliés par 12.

Quelles sont les charges comptabilisées dans le calcul du rendement locatif net ?

L’investisseur calcule les charges liées à la mise en location du bien immobilier. Il s’agit des frais de gestion locative, d’éventuels travaux et de l’assurance du logement. Cette rentabilité inclut aussi les frais relatifs à la possession du bien. Il s’agit de la taxe foncière et des impôts sur les revenus locatifs. Le montant des impôts dépend du régime fiscal choisi par l’investisseur.

Les frais concernant la somme d’argent ayant permis de financer l’achat du logement sont également comptabilisés. Il s’agit de l’assurance emprunteur et des intérêts. Il faut donc que la somme d’argent contractée soit suffisante pour payer votre bien immobilier au meilleur taux puis optimiser la rentabilité de votre investissement.

Comme pour le rendement locatif brut, il faudra prendre en compte les frais relatifs à l’achat immobilier :

- Le prix du logement.

- Les frais de notaire.

- Les honoraires de l’agence immobilière.

- …

Quelle est la formule de calcul du rendement locatif net ?

En fonction de tous ces éléments, la formule de calcul du rendement locatif net est la suivante : ((loyer annuel – charges – coût du crédit immobilier – taxe foncière – impôts) / (frais globaux liés à l’achat)) × 100.

Et si vous utilisiez un simulateur pour évaluer la rentabilité locative nette ? De nombreux outils sont disponibles pour faciliter vos calculs. Vous bénéficiez ainsi d’une simulation précise de la rentabilité de votre investissement locatif. Pour utiliser un simulateur, vous devez être en possession de l’ensemble des chiffres liés à votre achat immobilier, tels que les loyers, les charges et les frais d’acquisition immobilière.

Le simulateur vous donne aussi des renseignements supplémentaires concernant la ville de votre projet. Vous obtenez par exemple une estimation de la plus-value nette à la revente.

Le calcul du rendement locatif d’un investissement immobilier se réalise selon plusieurs méthodes. Il est possible d’évaluer la rentabilité nette ou brute d’une habitation. Le résultat obtenu indique si vous vous trouvez face à une bonne opportunité à saisir, ou une affaire à fuir.

Étape 5 : choisir un financement adapté avant d’investir dans le locatif

Il est important de choisir une somme d’argent adaptée pour votre investissement locatif. Toutefois, il faut tenir compte de plusieurs paramètres, dont les taux d’intérêt.

Le taux variable

Il sera, au départ, inférieur à un taux fixe d’environ 0,4 point, mais il évoluera ensuite en fonction d’un indice tout au long du remboursement des échéances. En France, les banques ou les établissements financiers limitent sa variation à 1 ou 2 %. Il s’agit d’un prêt à taux capé. En souscrivant à ce taux, vous pouvez tout de même vous faire une idée des mensualités que vous aurez à verser chaque mois.

Sachez que lors des premières années de votre montage financier, vos échéances ne varieront que très peu. Profiter d’un taux bas pendant cette période peut donc vous permettre de faire des économies qui pourront vous servir ensuite pour absorber des échéances plus importantes.

À noter : il n’est pas toujours aisé de l’obtenir. Les banques l’accordent en général pour des emprunts de courte durée : inférieur à 10 ans.

Le taux mixte

Les établissements bancaires privilégient la proposition d’un taux mixte, qui combine une partie fixe sur les premières années et une partie variable sur la fin du crédit. Il offre un intérêt réduit pour le futur propriétaire bailleur. Vous risquez de voir le taux augmenter, voire dépasser celui que vous auriez eu pour un prêt classique à taux fixe.

Le taux fixe non amortissable également appelé crédit in fine

Ainsi, vous versez uniquement les intérêts pendant toute la durée du remboursement. Une fois arrivé à son terme, vous devrez rembourser la totalité du capital en une seule et unique échéance. Cette solution n’est pas proposée par toutes les banques. En plus, elle n’est pas destinée à n’importe quel investisseur. En effet, elle peut être intéressante si vous disposez d’ores et déjà de revenus fonciers et que votre charge fiscale est importante.

Ainsi, l’imposition sur vos loyers se verra réduite par le versement d’intérêts plus élevés. En parallèle, pour y souscrire, vous devrez adhérer à une assurance-vie par exemple qui intervient comme une garantie pour l’établissement financier. Il s’agit de verser en une ou plusieurs échéances, l’équivalent du capital sollicité.

Optimiser les frais liés à l’emprunt

Quand les taux proposés par les banques sont relativement bas, les frais liés à un prêt, comme les frais d’assurance, peuvent avoir un poids plus important sur le coût total de votre crédit immobilier. Si vous optez pour la délégation d’assurance emprunteur, vous pouvez dans certains cas vous permettre de réduire ces frais.

Plus le taux d’emprunt obtenu pour votre prêt immobilier est bas, plus le coût de l’assurance emprunteur représentera une part importante des frais liés à l’emprunt. En cas d’invalidité ou de décès, l’assurance emprunteur prendra le relais pour rembourser le capital restant dû de votre emprunt immobilier. Le coût de l’assurance emprunteur peut varier fortement en fonction de différents critères :

- Le métier.

- L’état de santé.

- L’âge.

- La pratique d’une activité sportive.

- …

Se tourner vers la délégation d’assurance peut vous permettre de réduire vos frais. Toutefois, si vous faites le choix de la délégation d’assurance, il faudra que les garanties proposées par l’établissement finançant votre crédit soient équivalentes à celles présentées dans le contrat groupe.

En parallèle, la banque vous demandera une garantie. En cas d’un défaut de paiement, cette garantie permettra à la banque d’obtenir la saisie du bien immobilier afin de récupérer les sommes non payées ou de se faire rembourser les impayées par la caution. Plusieurs types de garanties existent tels que :

- Le privilège du prêteur de deniers.

- L’hypothèque.

- Le cautionnement bancaire.

Étape 6 : valoriser le bien pour pérenniser son locataire

En équipant votre bien de matériaux de qualité, qui ne nécessitent pas trop d’entretien et qui sont facilement remplaçables, vous participerez à la valorisation de votre bien immobilier. De ce fait, les personnes, qui viendront visiter votre logement, auront davantage envie de s’y installer et d’y rester le plus longtemps possible.

Lors de la phase d’occupation, vous aurez la possibilité de fidéliser l’occupant en vous rendant disponible, réactif, en adoptant une bonne gestion, en maintenant l’habitation en bon état ou encore en veillant à une copropriété agréable. Fixer l’occupant vous permettra de limiter les frais liés à la gestion locative si vous passez par une agence et de perdre du temps si vous gérez par vous-même la location.

Outre le bien en lui-même, il est également indispensable de prendre soin de la copropriété en vous présentant aux assemblées générales et en vous investissant dans les éventuelles propositions et décisions.

Investissement locatif : les garanties pour se prémunir des loyers impayés

Vous êtes propriétaire, par exemple, d’un appartement que vous allez mettre en location. Vous allez partir à la recherche du candidat idéal. Ne bâclez pas cette étape. Un locataire qui ne paye pas ses loyers peut engager la rentabilité de votre investissement locatif. Quant au locataire qui détériore le bien ou qui dérange le voisinage, il peut vous contraindre à le remettre en état ou encore à gérer des conflits de voisinage.

Pour analyser la qualité de la personne qui va louer, nous vous invitons à prendre en considération trois critères :

- Le rapport entre ses ressources et le loyer : en général, on exige des ressources 3 fois supérieures au loyer, charges comprises.

- Le profil professionnel : un fonctionnaire de l’état bénéficie de la sécurité de l’emploi ce qui peut être rassurant pour un propriétaire. Une personne qui profite de revenus fixes sera généralement privilégiée par rapport à une personne aux revenus variables ou précaires.

- Les garanties de paiement : celui qui loue peut vous apporter une caution solidaire ou non.

Outre le choix du locataire idéal, vous devez vous prémunir des risques inhérents à la gestion locative : les sinistres, la dégradation, les loyers impayés, etc. Pour cela, il existe des garanties comme :

Le dépôt de garantie plus communément appelé caution

Ce dépôt de garantie représente un loyer et devra lui être remboursé au maximum un mois après qu’il a quitté votre bien. Il y a cependant une condition : que l’état des lieux de sortie soit fidèle à celui d’entrée. Si l’état des lieux présente des points qui ne sont pas conformes, vous pourrez prélever la totalité ou une partie de la caution dans un délai de deux mois suivant son départ.

La caution solidaire du locataire

Dans ce cas, un de ses proches se porte caution pour lui. C’est-à-dire qu’il s’engage à payer les sommes mensuelles et les autres charges locatives à la place de l’occupant en cas d’une défaillance de paiement. Cette garantie se révèle essentielle notamment pour un individu au chômage dont les ressources sont incertaines ou pour un étudiant qui ne trouverait aucune place disponible dans les résidences étudiantes et qui se verrait contraint de se rabattre sur ce type d’habitation.

Une garantie locative

Vous pouvez faire le choix d’une garantie qui vous couvrira davantage, notamment contre le risque de vacances locatives, de dégradations ou encore de contentieux. Cette garantie a un coût qui varie entre 2 et 3 % du montant du loyer.

La garantie visale

La garantie visale est accordée par Action Logement au locataire. Cette garantie gratuite se base sur des critères de location et peut concerner :

- Un salarié de moins de 30 ans.

- Un salarié de plus de 30 ans en mobilité ou qui vient d’être embauché.

Elle prendra le relais pour payer les loyers et les charges en cas d’une défaillance de paiement du locataire.

Bon à savoir

Lorsque les locaux loués se situent dans un immeuble collectif, le bailleur procède à un arrêté des comptes provisoire et peut, lorsqu’elle est dûment justifiée, conserver une provision ne pouvant excéder 20 % du montant du dépôt de garantie jusqu’à l’arrêté annuel des comptes de l’immeuble.

Investissement locatif : bien gérer son habitation

La gestion locative est une mission chronophage qui demande de l’investissement, du temps et des notions dans le domaine juridique immobilier. En effet, vous devrez :

- Envoyer les quittances de loyer.

- Récupérer chaque mois les loyers.

- Gérer les réparations.

- Déclarer vos revenus fonciers.

- Traiter les impayés et les conflits de voisinage.

- Régulariser les charges.

- Remplir votre déclaration fiscale.

- …

Certains sites vous permettent de gérer la location en ligne. Mais il vous faudra au préalable paramétrer un certain nombre d’informations :

- Le montant des loyers.

- L’adresse du bien immobilier.

- Le nom du locataire.

- L’échéance de paiements.

- …

Vous y trouverez notamment des modèles de lettre et vous serez guidé sur les procédures à suivre par exemple en cas d’une défaillance de paiement de l’occupant.

L’investisseur peut donc choisir de gérer lui-même son bien ou de confier cette tâche à un professionnel, moyennant une commission. Cette flexibilité permet de s’adapter aux contraintes et aux objectifs de chacun.

Confier la location à un professionnel

Vous pouvez éviter les tâches et les soucis liés à la gestion locative en passant par une agence immobilière. L’agence immobilière prendra en charge tout ou partie de la gestion locative et ses honoraires dépendront des missions qui lui sont confiées. Pour ce faire, vous allez donner un mandat à une agence qui peut se restreindre à la recherche du locataire et à la rédaction du bail, mais elle peut aussi se charger de l’état des lieux ou encore régler les litiges et les impayés. Le mandat que vous allez donner pour la gestion locative avec l’agence peut être simple ou exclusif :

- Le mandat simple signifie que vous pouvez confier la gestion locative à plusieurs agences et vous avez toujours la possibilité de trouver vous-même le locataire pour votre bien. Si le dernier se présente, vous n’aurez aucun honoraire à verser.

- Le mandat exclusif correspond quant à lui au fait de déléguer la gestion locative à un seul professionnel. Ce mandat peut être semi exclusif, c’est-à-dire que vous gardez la possibilité de trouver le locataire par vous-même, dans ce cas, vous devrez verser une indemnité à l’agence.

Le mandat quel qu’il soit devra présenter les honoraires de l’agence ainsi que la façon dont ils sont calculés et la date de paiement et les renseignements concernant le débiteur. Les honoraires de gestion locative varient entre 7 et 10 % du montant annuel du loyer hors charges. Prenez garde, il est possible que certains agents immobiliers appliquent ce pourcentage à toutes les missions liées à la gestion telles que les charges dues par le locataire. Nous vous conseillons donc d’être attentif au mode de calcul de la commission ainsi qu’aux champs d’application précisés dans le mandat.

Si vous voulez gérer vous-même votre appartement meublé ou votre maison pour éviter les frais de gestion d’une agence immobilière, il est donc conseillé d’investir dans une ville proche de votre résidence principale.

Quels sont les avantages d’un investissement locatif ?

Contrairement aux produits financiers, dont la valeur peut fluctuer rapidement, l’immobilier est un actif solide qui résiste à l’épreuve du temps. De plus, la pierre est un placement dont la valeur tend à augmenter sur le long terme, offrant ainsi une plus-value intéressante lors de la revente.

L’investissement locatif permet de se constituer un patrimoine sans effort d’épargne conséquent

Les loyers perçus permettent de rembourser tout ou partie du crédit immobilier contracté pour l’achat du bien. Ainsi, l’investisseur se constitue un patrimoine immobilier sans puiser dans son épargne personnelle. Le propriétaire peut d’ailleurs être doublement gagnant si les loyers perçus sont supérieurs aux échéances à rembourser. Au-delà de se constituer un patrimoine, il peut également épargner le trop-perçu, voire l’investir ailleurs !

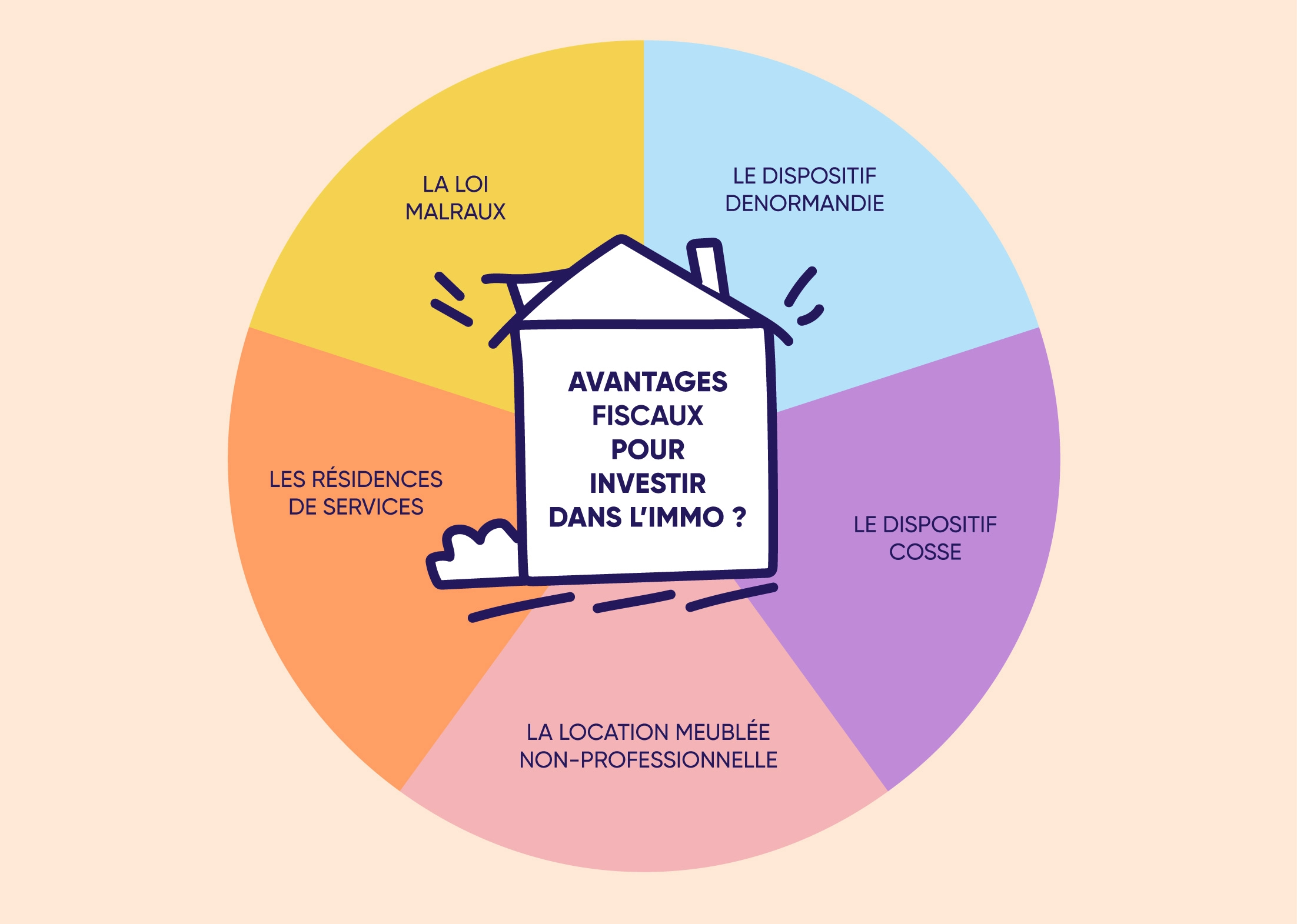

L’investissement locatif offre des avantages fiscaux non négligeables

Plusieurs dispositifs de défiscalisation permettent de réduire significativement ses impôts sur le revenu :

Le dispositif Malraux

Le dispositif Malraux donne droit à une réduction d’impôt calculée sur le montant des travaux de restauration engagés par le contribuable. Le montant des travaux pour le calcul de la réduction de l’impôt en loi Malraux 2026 est plafonné à 400 000 € pour une période de quatre ans consécutifs. Ce dispositif est dédié aux contribuables qui investissent dans la rénovation d’immeubles à caractère historique ou esthétique, destinés à la location.

La location meublée non professionnelle (LMNP)

Ce statut permet aux propriétaires d’obtenir des avantages fiscaux dès qu’il met en location son habitation meublée qui peut être louée à usage de résidence principale du locataire ou de manière saisonnière à un touriste. Ce statut permet, notamment, d’amortir le bien immobilier et de déduire certaines charges des loyers perçus, à condition :

- D’acquérir une habitation neuve ou ancienne, meublée ou non meublée.

- De ne pas toucher plus de 23 000 € de revenus des locations sous le régime LMNP ou 50 % de ses revenus totaux.

- Ne pas figurer sur le registre du commerce et des sociétés (RCS) en tant que loueur de meublés professionnel (LMP).

Le dispositif Denormandie

L’objectif du dispositif Denormandie est d’encourager les propriétaires à rénover d’anciennes habitations en mauvais état dans les villes moyennes. Les investissements concernés sont ceux réalisés entre le 1er janvier 2019 et le 31 décembre 2027. Ce dispositif devait prendre fin en 2023, mais la loi de finances pour 2024 a décidé de le reconduire jusqu’à fin 2027.

De plus, les revenus locatifs sont soumis à un régime fiscal avantageux, notamment en ce qui concerne l’amortissement du bien et les charges déductibles.

Le dispositif Cosse

Il est possible de se constituer un patrimoine tout en réduisant ses impôts. Le dispositif « Louer abordable », dit Cosse ou Loc’Avantages, permet aux futurs bailleurs de réduire leurs impôts fonciers.

La réduction des revenus issus de la location d’une habitation est possible à condition de signer une convention avec l’Agence nationale de l’habitat (Anah) pour la résidence concernée. Il faut également que l’acquéreur des lieux s’engage à la louer à un prix inférieur à celui du marché.

Ce dispositif a été prolongé jusqu’à fin 2027 pour développer l’offre locative à loyers modérés.

Les résidences de services

Ce type d’hébergement de court ou moyen séjour prend la forme de résidences étudiantes, de résidences seniors ou encore de tourisme et permet aussi de réduire vos impôts et de récupérer la taxe sur la valeur ajoutée (TVA).

Cet investissement immobilier est un excellent moyen pour profiter d’avantages fiscaux. Un investissement dans une de ces résidences permet de vous constituer un patrimoine sécurisé, de préparer votre retraite, de générer un complément de revenus.

Si vous choisissez ce type d’investissement immobilier, vos revenus locatifs sont garantis par la signature d’un bail commercial avec un gestionnaire.

Découvrez les principaux avantages grâce à notre infographie ci-après.

Découvrez les retours de nos clients qui ont déjà eu recours aux courtiers, experts en immobilier.

Les témoignages des clients Ymanci

Nos clients apprécient notre accompagnement.

Nos avis Google

Nos avis Trustpilot

Vous souhaitez investir dans l’immobilier, cet autre article pourrait vous intéresser :

Directeur marché Immobilier et Professionnels

Article écrit par Juliette Hisler LinkedIn

Partager l'article :