Emprunter 300 000 euros oui, mais avec quel salaire ?

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Anthony Ditte

Vous avez pour objectif de devenir propriétaire. La concrétisation de votre projet passera probablement par une demande de crédit immobilier auprès de votre banque. C’est une étape indispensable pour financer un projet d’une telle envergure. Avant de solliciter les banques, il faut que vous sachiez combien vous pouvez emprunter. Au centre de la question les revenus pris en compte par la banque. Vous souhaitez savoir quel salaire pour emprunter 300 000 euros il vous faut gagner ? Nous vous donnons les clés pour y voir plus clair.

Les facteurs analysés pour emprunter 300 000 euros

Avant de vous octroyer un emprunt immobilier de 300 000 euros, votre banque va procéder à un examen minutieux pour connaître votre situation financière. En effet, la préoccupation principale du prêteur est de savoir si vous serez en mesure de régler vos mensualités. Voici les éléments qui vont être analysés par votre banque pour savoir si vous êtes en capacité d’emprunter 300 000 euros.

Pour cet exemple, le TAEG est fixé à 3,5 %

Le revenu mensuel total pour emprunter 300 000 euros

Toutes les rentrées d’argent ne sont pas retenues dans le revenu net total utilisé pour évaluer votre taux d’endettement et votre capacité de remboursement.

Le salaire et les autres revenus pris en compte dans une demande de prêt

Vos revenus fixes et durables tels que votre salaire, votre traitement ou votre retraite (ou ceux de votre ménage si vous achetez à deux) sont le premier élément que la banque va analyser afin de déterminer si vous pouvez emprunter 300 000 euros. Ils vont être pris en compte à 100 %, si vous êtes en CDI ou si vous êtes fonctionnaire titulaire. Il en est de même pour vos rentes viagères ou allocations et pensions alimentaires (si elles sont versées durant toute la durée de votre crédit).

Si vous percevez des revenus irréguliers parce que vous êtes en CDD, entrepreneur, commercial avec une part variable ou avec une activité complémentaire d’auto-entrepreneur, alors la banque va étudier minutieusement vos gains sur les trois dernières années.

Si vous touchez des primes contractuelles, telles que le 13e mois, elles feront partie des éléments étudiés car elles comptent comme des revenus. Votre prêteur les comptabilisera sur les trois dernières années.

Conseil : Si vous avez un projet immobilier et des rentrées d’argent irrégulières, vous avez intérêt d’essayer de diminuer leur variabilité auprès de votre employeur ou de votre expert-comptable.

Si vous êtes propriétaire d’un bien immobilier locatif, les loyers reçus vont être pris en compte par votre prêteur à hauteur de 70 %.

Les revenus exclus lors de l’analyse d’un dossier de demande de prêt

Les revenus exceptionnels, passagers ou conditionnés à une dépense particulière ne sont jamais pris en considération dans l’étude d’une demande de prêt. C’est le cas, par exemple :

- des heures supplémentaires ;

- des bonus et primes exceptionnelles ;

- des dons (même reçus régulièrement) ;

- des allocations chômage (sauf si vous enchaînez les CDD) ;

- d’une rente mensuelle sur 2 ans suite à un jeu ;

- d’une prestation de proche aidant ou d’accompagnement du jeune enfant (PAJE) alors que vous êtes demandeur d’emploi ;

- des indemnités de déplacement ;

- de l’Allocation personnalisée d’autonomie (APA).

- etc.

Bien évidemment, le revenu du travail non déclaré ou d’activités illégales n’est pas pris en compte pour évaluer votre capacité d’endettement et le montant de la mensualité maximale acceptable dans votre cas.

Connaître votre capacité d’emprunt avant de rechercher un prêt immobilier

La capacité d’emprunt est un moyen de vérifier votre capacité à rembourser la somme empruntée. Il s’agit aussi du montant que vous pourrez solliciter auprès de votre établissement bancaire. Vous avez donc intérêt de la connaître. C’est elle qui vous indiquera si vous pouvez emprunter 300 000 euros pour la réalisation de votre achat immobilier.

La capacité d’emprunt est l’un des critères principaux que l’organisme prêteur va prendre en compte pour déterminer l’octroi d’un prêt de 300 000 euros. Pour avoir une idée précise de vos mensualités et de la durée de votre crédit, il faut avant tout déterminer votre reste à vivre. Il s’agit de la somme qu’il vous reste en poche une fois que vous avez réglé votre mensualité de prêt et vos charges fixes (loyer, autres crédits, etc.). Les organismes prêteurs, avant d’octroyer un crédit, vont prêter une attention particulière à ce montant.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Les différents éléments pris en compte pour connaître votre capacité d’emprunt

Votre capacité d’emprunt maximale peut varier en fonction des facteurs suivants :

- le montant de votre apport personnel ;

- le taux d’endettement ;

- le type de prêt souscrit et son TAEG ;

- le montant de vos mensualités ;

- la durée de votre crédit immobilier ;

- l’âge que vous avez au moment du prêt.

Les 5 critères qui limitent votre capacité d’emprunt

Voici en 2024, les 5 critères qui ont un impact sur votre capacité d’emprunt :

- un reste à vivre jugé suffisant par l’établissement prêteur ;

- un taux d’endettement inférieur à 35 % sur une durée de 25 ans (sauf achat de certains biens immobiliers avec travaux ou neufs) ;

- la possibilité de bénéficier d’une assurance emprunteur ;

- un TAEG inférieur ou égal au taux d’usure ;

- un apport personnel minimum de 30 000 euros, si le financement demandé est de 300 000 euros.

Même si vos finances permettent à vos yeux de vous acquitter des échéances mensuelles pour un crédit immobilier de 300 000 euros, il faudra respecter ces conditions.

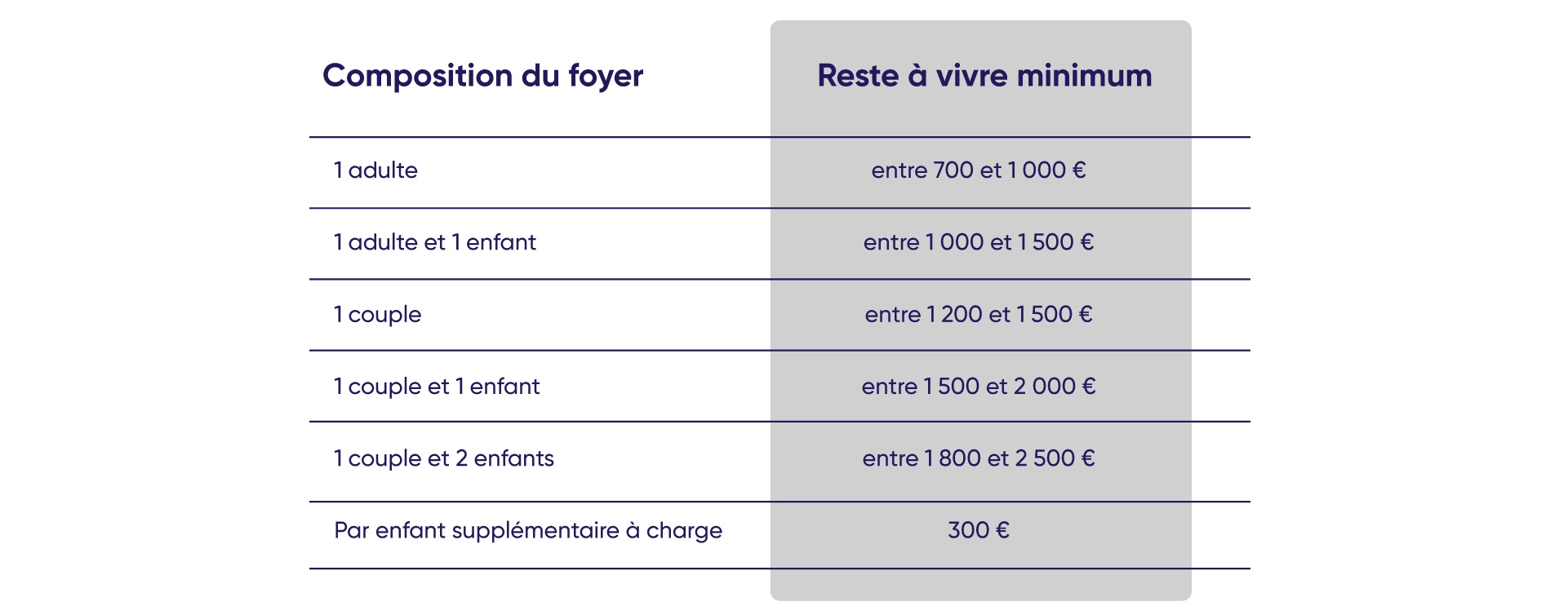

Le reste à vivre exigé par la banque en fonction de votre foyer

Comme vous le savez, une personne seule peut généralement vivre avec beaucoup moins qu’une famille nombreuse. À titre indicatif, voici un tableau récapitulant le reste à vivre mensuel minimum exigé par les organismes prêteurs.

Ces chiffres ne sont qu’une indication. Selon votre mode de vie et vos charges fixes, les établissements bancaires sont libres d’exiger davantage.

Pour effectuer le calcul de votre reste à vivre, vous devez faire la somme de toutes les rentrées d’argent mensuelles prises en compte par les banques. À ce résultat, vous déduirez vos charges fixes. Les charges fixes retenues pour calculer votre reste à vivre sont généralement :

- vos échéances mensuelles de crédit existantes (ou à venir) ;

- votre loyer (si vous continuerez à en payer un) ;

- vos impôts et taxes ;

- les pensions alimentaires que vous versez, si cela vous concerne ;

- vos charges de copropriété, le cas échéant ;

- votre assurance habitation.

Dans tous les cas, le reste à vivre mensuel obtenu doit pouvoir vous permettre de couvrir vos dépenses habituelles (alimentation, téléphonie et internet, transport, vêtements, mutuelles, soins médicaux, frais de scolarités, etc.). Vous pouvez donc souhaiter avoir un reste à vivre minimum supérieur que celui requis par les organismes prêteurs.

Comment faire le calcul de votre taux d’endettement ?

La formule de calcul pour connaître votre taux d’endettement est très simple : taux d’endettement = montant du ou des crédits et charges fixes x 100/revenus (le montant total des ressources prises en compte par les établissements bancaires).

Peut-on emprunter 300 000 euros sans apport ?

L’apport personnel est l’argent que vous investissez dans l’achat de votre bien immobilier sans le financement bancaire. Dans la grande majorité des dossiers de prêt immobilier, les banques exigent d’apporter au moins 10 % du montant du bien immobilier.

Cet apport permet de régler les frais de notaire. Il est aussi considéré comme un facteur rassurant pour votre banque. En effet, il montre que votre foyer est capable d’épargner. Cela montre que vous êtes prévoyant et que vous êtes en capacité d’assumer vos dépenses. Pour le prêteur, c’est un signal très positif. En résumé, il n’est pas impossible d’emprunter 300 000 euros sans apport, mais la tâche reste très compliquée.

La démarche pour savoir si vous pouvez emprunter 300 000 euros à une banque

Pour connaître votre capacité d’emprunt, voici comment procéder.

1. Vérifier que vos revenus permettent d’obtenir un prêt immobilier de 300 000 euros

La formule pour déterminer votre reste à vivre est la suivante :

Reste à vivre mensuel = Revenus nets – charges contraintes

Il doit obligatoirement être supérieur au minimum figurant dans le tableau précédent.

2. Déterminer le pourcentage de vos revenus pouvant servir à rembourser votre prêt immobilier

Voici comment faire le calcul du pourcentage disponible pour payer votre emprunt.

Pourcentage disponible = (Revenus nets – charges contraintes – reste à vivre minimum exigé par la banque) x 100 / revenus nets

3. Faire le calcul de la mensualité maximale de crédit acceptable par les établissements bancaires

Quand on calcule à combien s’élève la mensualité la plus haute acceptable pour les organismes prêteurs (votre capacité de remboursement mensuel), deux cas se présentent.

Cas de figure 1 : le pourcentage disponible est inférieur à 35 %.

Mensualité la plus haute acceptable = Revenus nets x pourcentage disponible

Cas de figure 2 : le pourcentage disponible est égal ou supérieur à 35 %.

Mensualité la plus haute acceptable = Revenus nets x 0,35 %

4. Choisir le nombre maximal de mensualités souhaité pour votre crédit immobilier

Vous effectuez l’achat d’un bien immobilier dans l’ancien ? La durée des prêts immobiliers est au maximum de 25 ans (ou 300 mensualités). Si vous faites l’acquisition d’un logement neuf ou avec de gros travaux, vous pouvez emprunter au maximum sur une durée de 27 ans (ou 324 mensualités).

Toutefois, si, par exemple, vous souhaitez que votre crédit soit terminé avant l’entrée dans l’enseignement supérieur de vos enfants, vous pouvez décider d’une durée maximale plus courte.

5. Faire une simulation de votre capacité d’emprunt en tenant compte du taux du crédit

Dans notre simulateur de mensualité en ligne, vous effectuez une simulation en tenant compte de différents TAEG possibles. Le TAEG détermine le coût total du crédit, taux d’intérêt, assurance emprunteur et autres frais inclus. Si vous ignorez le taux dont vous pourriez bénéficier, servez-vous du seuil d’usure. Quel que soit l’organisme prêteur, il a interdiction de vous prêter à un taux plus élevé.

Pour faire votre simulation, il faut entrer trois données dans le simulateur :

- la mensualité maximale dans votre situation ;

- le nombre maximal d’échéances mensuelles pour le financement espéré ;

- le TAEG (et non simplement le taux d’intérêt bancaire).

Le résultat vous donne votre capacité d’emprunt potentielle. En effet, il vous faut un apport personnel d’au moins 30 000 euros afin de pouvoir espérer réaliser un emprunt de 300 000 euros.

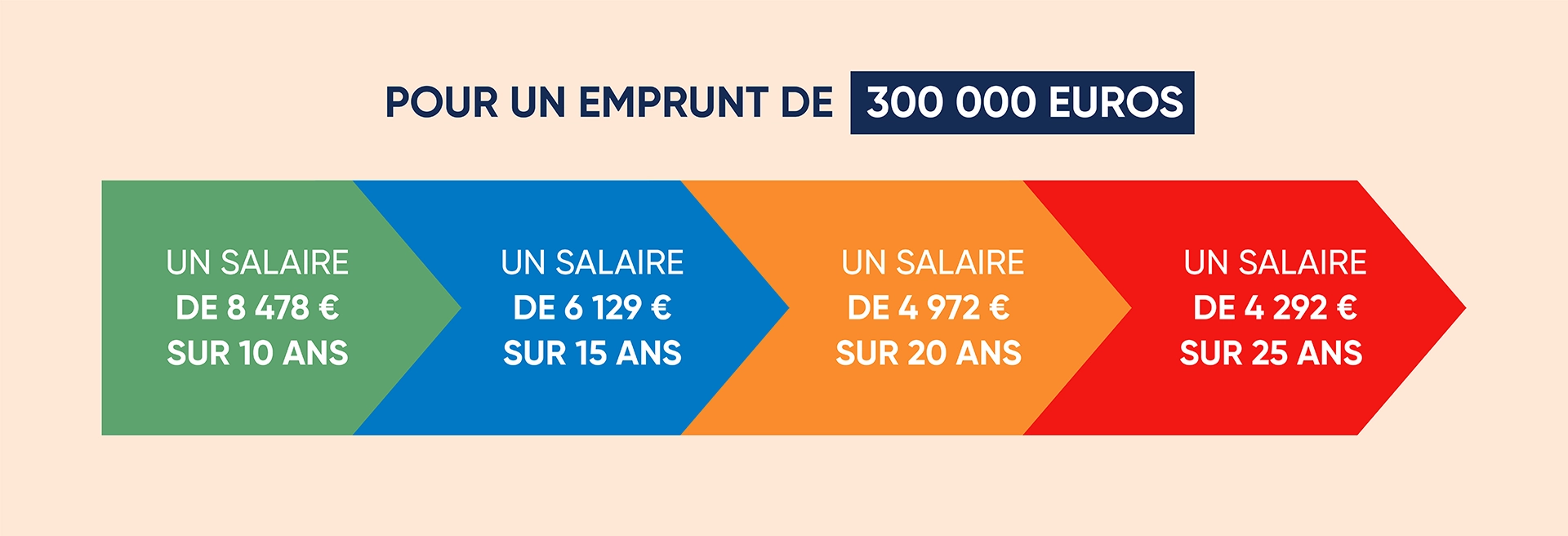

Le revenu total pour emprunter 300 000 euros en fonction de la durée

Le revenu total requis pour emprunter 300 000 euros est conditionné par de multiples critères. Pour les simulations suivantes, nous allons prendre le cas d’une personne seule, salariée en CDI. Elle ne perçoit qu’un salaire fixe, n’a pas de crédit et des charges fixes de 200 euros. La banque estime qu’un reste à vivre de 700 euros sera suffisant pour elle.

Quel salaire pour emprunter 300 000 euros sur 10 ans ?

Pour un emprunt de 300 000 € sur 10 ans, avec un TAEG de 3,5 %, il faut au moins un salaire de 8 478 €. Si le TAEG est de 5,5 %, le salaire doit être d’au moins 9 303 €.

Quel salaire pour emprunter 300 000 euros sur 15 ans ?

Pour un emprunt de 300 000 € sur 15 ans, avec un TAEG de 3,5 %, il faut au moins un salaire de 6 129 €. Si le TAEG est de 5,5 %, le salaire doit être d’au moins 7 003 €.

Quel salaire pour emprunter 300 000 euros sur 20 ans ?

Pour un emprunt de 300 000 € sur 20 ans, avec un TAEG de 3,5 %, il faut au moins un salaire de 4 972 €. Si le TAEG est de 5,5 %, le salaire doit être d’au moins 5 898 €.

Quel salaire pour emprunter 300 000 euros sur 25 ans ?

Pour un emprunt de 300 000 € sur 25 ans, avec un TAEG de 3,5 %, il faut au moins un salaire de 4 292 €. Si le TAEG est de 5,5 %, le salaire doit être d’au moins 5 263 €.

Les autres critères ayant un impact sur votre demande de prêt immobilier

Si le financement bancaire demandé mobilise sur 25 ans votre capacité d’emprunt au maximum, la banque sera attentive à d’autres critères. Elle tiendra notamment compte du saut de charge. Le saut de charge est la différence entre votre future mensualité de crédit et votre loyer actuel. Plus le saut de charges est haut, plus le crédit est risqué.

Les banques observeront également votre gestion financière avant de financer votre achat immobilier. Un emprunteur amateur de jeux d’argent ou qui peine à finir les fins de mois à cause de dépenses inconsidérées sera jugé comme un profil à risque. Il peut se heurter à un refus ou se voir proposer un taux très élevé. A contrario, elles seront plus disposées à faire un effort en vue d’accorder un crédit à quelqu’un qui épargne régulièrement et présente un budget bien géré.

Enfin, si vous êtes en couple, les banques anticiperont les risques de séparation et son impact sur le remboursement du prêt accordé. Elles prêteront donc attention à la nature du contrat qui vous lie à votre partenaire (PACS, régime matrimonial, etc.) et à l’écart de revenus dans le couple.

Quelques conseils pour augmenter votre capacité d’emprunt et obtenir le prêt souhaité

Suite à une simulation en ligne de votre capacité d’emprunt, vous sentez votre dossier fragile. Or vous auriez vraiment besoin d’emprunter au moins 300 000 euros. Comment faire accepter votre demande ?

Rembourser votre prêt en cours ou procéder à un rachat de crédits

Parfois, votre capacité d’emprunt est réduite à cause des échéances mensuelles de vos crédits en cours. Que faire si votre épargne ne vous permet pas de les solder tout en finançant les frais de notaire pour votre achat immobilier ?

Selon vos relations familiales et leurs moyens, avez-vous pensé à demander à vos proches un coup de pouce pour payer toutes vos dettes ? Si ce n’est pas possible, effectuez une simulation en ligne de rachat de crédits intégrant le futur emprunt de 300 000 euros. Si cela permet d’abaisser votre taux d’endettement sous le seuil des 35 %, contactez un courtier pour effectuer cette opération au meilleur taux.

Augmenter votre apport pour obtenir le crédit souhaité

Pour rassurer la banque sur votre solvabilité, vous pouvez choisir d’avoir un apport supérieur à 30 000 euros. Comment ? Grâce à une avance sur héritage, un prêt par un proche, un don manuel, une augmentation de votre épargne mensuelle.

Présenter un bon dossier de demande de crédit aux banques

Les banques vont scruter vos comptes. Si vous avez eu des découverts ou joué à des jeux d’argent, il est conseillé d’attendre quelques mois avant de déposer votre demande de crédit.

Par ailleurs, pour augmenter vos chances d’obtenir le financement souhaité, pouvoir proposer un garant solvable ou des garanties supplémentaires peut achever de convaincre la banque de vous prêter le montant demandé.

Faire évoluer vos revenus et leur nature pour obtenir votre prêt immobilier

Si votre salaire comporte une part variable ou des primes très importantes, pourquoi ne pas demander à votre employeur d’en réduire la partie variable et d’en augmenter la part fixe ?

Si vous exercez une activité non salariée, votre expert-comptable vous sera utile pour optimiser votre dossier de demande de prêt et le déposer au moment opportun. Parlez-lui de votre projet d’achat immobilier le plus en amont possible.

Trouver facilement un prêt immobilier de 300 000 euros au meilleur taux

Pour facilement augmenter votre capacité d’emprunt, un courtier est votre allié. Pourquoi ? Parce que selon votre situation, il va vous faire bénéficier du TAEG actuel le plus faible.

Le TAEG (taux annuel effectif global) définit le coût total du crédit. Ce taux dépend de différents éléments, dont le taux d’intérêt et le taux de l’assurance emprunteur.

Grâce à son excellente connaissance du marché des taux immobiliers et de l’assurance emprunteur, le courtier sélectionne, en fonction de votre profil, les banques et les assurances les plus favorables pour vous. Il vous aide également à optimiser votre dossier. Il défend celui-ci devant les organismes de prêt.

Recourir à un courtier Ymanci, c’est avoir l’assurance de réduire le coût de votre crédit.

Découvrez nos autres articles sur le salaire selon le montant du crédit immobilier

- Quel salaire pour pouvoir emprunter 100 000 euros ?

- Quel salaire pour pouvoir emprunter 150 000 euros ?

- Quel salaire pour pouvoir emprunter 200 000 euros ?

- Quel salaire pour pouvoir emprunter 250 000 euros ?

Directeur marché Immobilier et Professionnels

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :