Emprunter 100 000 euros oui, mais avec quel salaire ?

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Anthony Ditte

Un emprunt s’avère souvent indispensable pour concrétiser un projet immobilier. En effet, il est rare que les emprunteurs puissent acquérir un bien sans avoir à solliciter une aide financière auprès de leur banque. Le prêt immobilier est soumis à différentes conditions pour être accordé par une banque. Il dépend notamment des revenus pris en compte pour un crédit immobilier. Un montant minimal est exigé pour y avoir droit. Quel salaire faut-il pour emprunter 100 000 euros ? Quels critères sont analysés par la banque ? Comment calculer son taux d’endettement ? Nous vous invitons à découvrir les réponses.

Ce qu'il faut retenir

- L’obtention d’un prêt immobilier de 100 000 euros dépend principalement de deux critères analysés par la banque : vos revenus (salaire, primes, pensions, revenus locatifs etc.) et votre reste à vivre, c’est-à-dire la somme qu’il reste après paiement des charges contraintes (loyers, factures, crédits en cours etc.).

- Votre capacité d’emprunt est calculée en fonction de votre taux d’endettement maximal acceptable et de votre reste à vivre. Ce dernier varie selon la composition de votre foyer.

- Pour emprunter 100 000 euros, le salaire nécessaire dépend de la durée du prêt et du TAEG (taux annuel effectif global).

- Un apport d’au moins 10 % est généralement exigé pour financer les frais annexes, comme les frais de notaire ou les garanties.

- Un courtier en crédit immobilier peut vous aider à obtenir un prêt immobilier de 100 000 euros. Contactez sans plus attendre Ymanci.

Vous vous demandez si votre salaire est suffisant pour emprunter 100 000 euros ? La réponse se trouve dans cet article.

Les facteurs analysés pour emprunter 100 000 euros

Avant de donner son accord pour un prêt immobilier de 100 000 euros, l’organisme bancaire va analyser votre profil d’emprunteur. Deux paramètres vont être pris en compte : vos revenus et votre reste à vivre.

Les revenus pris en compte pour emprunter 100 000 euros

Pour évaluer le plus précisément possible votre situation financière, l’organisme prêteur va prendre en compte les revenus suivants :

Votre salaire

- Vous êtes salarié en CDI ou fonctionnaire ?

Si vous êtes salarié dans la fonction publique ou en contrat à durée indéterminée (CDI), la banque va prendre en compte à 100 % vos revenus, à l’exception de vos heures supplémentaires ou de vos indemnités de déplacement. Le montant retenu est le salaire net avant le prélèvement d’impôt à la source.

- Vous êtes indépendant ou en CDD ?

Si vous êtes un travailleur indépendant, un chef d’entreprise ou en contrat à durée déterminée (CDD) la banque va effectuer ses calculs d’après les trois dernières années de vos revenus. Elle retiendra également les revenus qui viennent d’une activité complémentaire d’auto-entrepreneur, si vous l’exercez depuis au moins 3 ans.

Vos primes et la part variable

Certains salariés perçoivent des primes ou des bonus, notamment selon les résultats de l’entreprise. Seules les primes récurrentes telles que le 13e mois sont prises en compte.

Si à votre salaire fixe s’ajoute une part variable en fonction des objectifs atteints et des commissions, la banque va la comptabiliser en prenant en compte les trois dernières années. Par conséquent, pour un commercial avec seulement 1 ou 2 ans d’expérience, elle ne prendra en considération que le revenu fixe.

Votre retraite ou votre pension de réversion

La banque prendra en compte votre retraite ou votre pension de réversion à 100 % dans votre dossier.

Vos revenus locatifs et vos rentes

Si vous possédez un bien que vous louez, vous percevez des revenus locatifs. La banque étudie également ces derniers pour évaluer votre situation financière. Cependant, les revenus locatifs ne sont pris en compte qu’à 70 %.

Les rentes à vie et la prestation compensatoire en cas de divorce

Si vous percevez une prestation compensatoire suite à un divorce ou une rente viagère, elles seront considérées comme un revenu et prises en compte à 100 %.

Les allocations familiales et les pensions alimentaires

Certaines banques prennent en compte les allocations familiales et les pensions alimentaires dans les revenus de votre foyer. Toutefois, il faut qu’elles soient versées durant toute la durée ou presque de votre crédit.

Les aides et allocations sociales

Si un emprunteur perçoit des prestations sociales (par exemple la prime pour l’emploi ou l’allocation d’adulte handicapée), elles seront ajoutées à ses revenus. Il faut cependant que ces aides soient versées durant la majeure partie de l’emprunt immobilier.

Vos aides au logement (APL ou ALS) ne seront pas intégrées au total de vos revenus, si vous n’en bénéficiez plus en devenant propriétaire.

Le reste à vivre : un élément important pour obtenir un prêt immobilier

Pris en compte par la banque, le reste à vivre est la somme qu’il vous reste quand vos dépenses contraintes ont été réglées. Vos dépenses contraintes sont vos remboursements d’autres crédits, vos abonnements (Internet, téléphone) ou découlant d’un contrat (eau, électricité, assurances obligatoires), vos impôts, vos loyers, les pensions que vous devez verser à d’autres. Il s’agit donc de la différence entre vos revenus et vos charges contraintes. À ces charges, la banque va ajouter le montant de votre remboursement mensuel de votre crédit, de manière à voir s’il vous est possible d’emprunter 100 000 euros.

Saut de charge : un élément important dans un dossier de crédit immobilier

Si vous quittez un logement locatif pour devenir propriétaire de votre résidence principale, les banques déduiront, son loyer de vos charges. Elles feront alors attention au saut de charges. Plus vos charges augmentent après le crédit, plus la banque sera exigeante quant au reste à vivre avant d’accorder un financement.

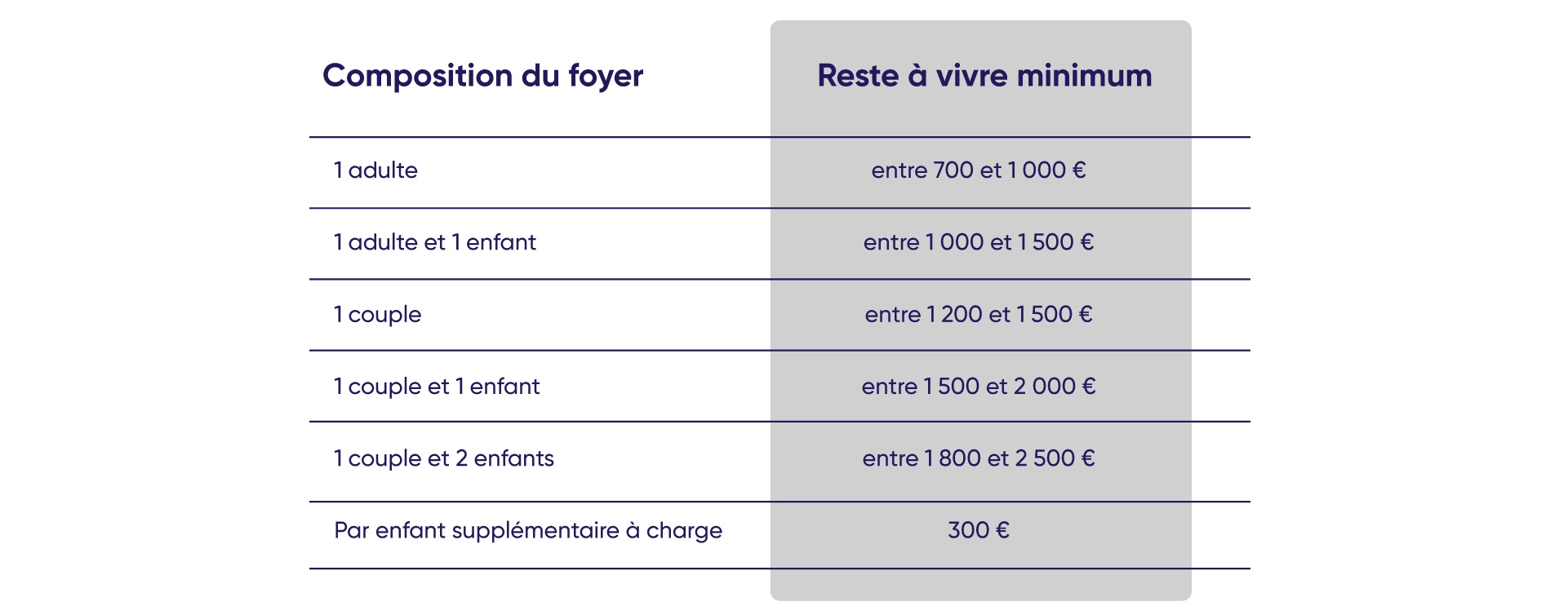

Le reste à vivre minimum retenu par les banques pour accepter un dossier de prêt

Le reste à vivre minimum accepté par les banques dépend de quatre critères : la composition du ménage, sa localisation, ses habitudes de consommation, le saut de charges. Voici un tableau indicatif.

Connaître votre capacité d’emprunt pour obtenir un prêt

La capacité d’emprunt est la somme maximale que vous pouvez emprunter sur une période donnée en fonction de vos ressources financières et de vos charges. Ainsi, c’est votre capacité à honorer les échéances de votre emprunt.

Il est primordial de faire le point sur votre capacité d’emprunt avant de vous lancer dans votre projet d’achat immobilier. Cela vous permet d’avoir une idée assez précise du montant auquel vous pouvez prétendre pour votre emprunt. Vous saurez donc si vous pouvez emprunter 100 000 euros et vous pourrez donc entamer un dialogue avec votre banque sereinement. Connaître votre capacité d’emprunt vous permettra également de définir un reste à vivre suffisant pour supporter les dépenses quotidiennes.

Les éléments à prendre en considération pour déterminer votre capacité d’emprunt immobilier

Pour connaître votre capacité d’emprunt, il faut prendre en compte :

- votre capacité d’endettement maximale (elle doit représenter 0,35 % de vos revenus nets sur une durée au maximum de 25 ans, selon les recommandations du HCSF) ;

- la somme que vous pouvez proposer comme apport personnel (en général au moins 10 % du prix d’achat du bien immobilier désiré) ;

- le type d’emprunt que vous sollicitez et de leur TAEG (taux annuel effectif global) ;

- le montant des mensualités de vos remboursements ;

- la durée de votre emprunt ;

- votre âge au moment où vous souscrivez le prêt.

Les 5 étapes pour connaître votre capacité d’emprunt immobilier

Voici notre méthode pour calculer votre capacité d’emprunt.

1. Déterminer si vos revenus vous permettent d’obtenir un crédit immobilier

Tout d’abord, il vous faut déterminer votre reste à vivre.

Reste à vivre mensuel = Revenus nets – charges contraintes

Si votre reste à vivre est déjà inférieur au minimum figurant dans le tableau précédent, vous ne pourrez pas emprunter. Inutile de continuer le calcul.

2. Préciser le pourcentage de vos revenus qui peut servir à rembourser votre prêt immobilier

Voici comment effectuer le calcul du pourcentage disponible pour rembourser votre emprunt.

Pourcentage disponible = (Revenus nets – charges contraintes – reste à vivre minimum exigé par la banque) x 100 / revenus nets

3. Faire le calcul de la mensualité maximale que les banques accepteront

Ensuite, il vous faut calculer le montant de la mensualité acceptable pour les banques. Ce montant s’appelle la capacité de remboursement mensuel.

Cas de figure 1 : le pourcentage disponible est inférieur à 35 % . Vous allez calculer votre capacité de remboursement mensuel ainsi :

Capacité de remboursement mensuel = Revenus nets x pourcentage disponible

Cas de figure 2 : le pourcentage disponible est égal ou supérieur à 35 %.

Capacité de remboursement mensuel = Revenus nets x 0,35 %

4. Choisir le nombre maximal de mensualités souhaité pour votre crédit immobilier

Souvent le nombre maximal de mensualités est de 300 (25 ans). Si votre achat concerne une construction neuve ou un logement avec travaux, ce nombre peut aller jusqu’à 324 (27 ans). Si vous souhaitez avoir terminé le remboursement de votre prêt avant une certaine échéance (par exemple, votre départ à la retraite), ce nombre sera moindre.

5. Faire une simulation de votre capacité d’emprunt en tenant compte de différents TAEG possibles

Enfin, vous effectuez une simulation en tenant compte de différents TAEG possibles. Le TAEG détermine le coût du crédit, assurance emprunteur comprise. Si vous ignorez le taux dont vous pourriez bénéficier, servez-vous du seuil d’usure. Les banques n’ont pas le droit de prêter plus cher.

Pour faire votre simulation, vous entrez :

- votre capacité de remboursement (la mensualité) ;

- le nombre maximal de mensualités pour l’achat immobilier envisagé ;

- le TAEG (appelé parfois taux d’intérêt sur certains simulateurs).

Le résultat vous donnera votre capacité d’emprunt théorique. En effet, vous devez avoir un apport d’au moins 10 % du coût d’acquisition de votre bien immobilier.

Pour une simulation gratuite plus précise de votre capacité d’emprunt, vous avez intérêt à contacter un courtier. Il tiendra compte du taux d’assurance emprunteur et du taux d’intérêt actuels appliqués à votre profil ainsi que tous les éléments de votre dossier.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Le calcul de votre taux d’endettement

Calculer votre taux d’endettement va vous permettre d’optimiser votre crédit pour obtenir la durée d’emprunt la plus courte en augmentant au maximum la mensualité. Il faut savoir que plus votre durée d’emprunt sera courte, plus vous bénéficierez d’un meilleur taux. Résultat : le coût global de votre prêt immobilier vous coûtera moins cher.

C’est ce point d’équilibre optimal qu’il faut chercher à atteindre non seulement par rapport au taux maximal consenti par l’organisme bancaire, mais aussi selon vos besoins et votre train de vie personnel.

Le calcul pour connaître votre taux d’endettement est :

Taux d’endettement = montant du ou des crédits et charges fixes x 100 / total des revenus retenus

Peut-on emprunter 100 000 euros sans apport ?

Il est difficile de faire un emprunt de 100 000 euros sans apport. Le montant de l’apport personnel minimum est de 10 %. Ce montant prouve déjà aux banques que vous savez épargner. Il sert au financement des frais de notaire et des frais de garantie. Donc, si vous souhaitez emprunter 100 000 euros, vous devrez garantir un apport personnel de 10 000 euros.

Les revenus à gagner pour emprunter 100 000 euros

Comme nous l’avons vu, les revenus à avoir pour pouvoir emprunter 100 000 euros dépendent de nombreux critères. Seul un courtier peut préciser le montant exact.

Pour vous donner un ordre d’idée, nous prendrons pour les simulations suivantes le cas d’une personne seule, en CDI. Son salaire est fixe. Ses charges contraintes sont de 200 euros et son reste à vivre doit être d’au moins 700 euros. Le salaire indiqué est le net, avant prélèvement d’impôt à la source. Le taux choisi est le TAEG (qui inclut l’assurance et les autres frais).

Pour cet exemple, le TAEG est fixé à 3,5 %

Quel salaire pour emprunter 100 000 euros sur 10 ans ?

Pour un emprunt de 100 000 euros sur 10 ans, avec un taux de 3,5 %, il faut au moins un salaire de 2 826 euros. Si le taux est de 5,5 %, son salaire doit être d’au moins 3 100 euros.

Quel salaire pour emprunter 100 000 euros sur 15 ans ?

Pour un emprunt de 100 000 euros sur 15 ans au taux de 3,5 %, il faut au moins un salaire de 2 043 euros. Si le taux de 5,5 %, il faut un salaire d’au moins 2 335 euros.

Quel salaire pour emprunter 100 000 euros sur 20 ans ?

Pour un emprunt de 100 000 euros sur 20 ans dont le taux est de 3,5 %, il faut au moins un salaire de 1 658 euros. Si le taux de 5,5 %, il faut un salaire d’au moins 1 966 euros.

Quel salaire pour emprunter 100 000 euros sur 25 ans ?

Pour un emprunt de 100 000 euros sur 25 ans, avec un taux de 3,5 %, il faut au moins un salaire de 1 432 euros. Si le taux est de 5,5 %, son salaire doit être d’au moins 1 755 euros.

Augmentez vos chances d’obtenir un crédit immobilier de 100 000 €

Pour obtenir un crédit immobilier d’un montant de 100 000 €, le montant de votre bulletin de salaire ne sera pas le seul critère regardé par la banque. Situations personnelle et professionnelles seront également passées au crible.

Ainsi, pour mettre toutes les chances de votre côtés et pour préparer un dossier solide, faites appel à un professionnel du crédit immobilier, comme Ymanci. Nos clients semblent très satisfaits de nos services. Regardez !

Nos avis Google

Nos avis Trustpilot

Découvrez également nos articles sur le revenu requis pour d’autres montants de prêt immobilier :

- Quel salaire faut-il pour emprunter 150 000 euros ?

- Quel salaire faut-il pour emprunter 200 000 euros ?

- Quel salaire faut-il pour emprunter 250 000 euros ?

- Quel salaire faut-il pour emprunter 300 000 euros ?

Directeur marché Immobilier et Professionnels

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :