Rachat de crédits pour les séniors : anticipez votre retraite

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

Anticiper sa retraite est un tournant important dans la vie d’un sénior. Cependant, certains l’appréhendent financièrement. Nous savons tous qu’une baisse des revenus peut être non seulement un obstacle pour rembourser des emprunts souscrits pendant la vie active, mais aussi pour s’acquitter des charges quotidiennes, mensuelles, qui resteront les mêmes, voire augmenteront, au moment du passage à la retraite. Saviez-vous qu’une solution financière de plus en plus utilisée en France existe pour aborder au mieux cette étape déterminante d’un point de vue personnel et financier : le rachat de crédits. Ce montage financier est aussi valable pour préparer la retraite, il s’agit alors d’un rachat de crédits pour les séniors.

Vous ne voulez pas que ce changement dans votre vie bouleverse votre équilibre budgétaire et vous empêche de réaliser de nouveaux projets ? Comme dans d’autres situations de la vie, la faculté d’opérer un rachat de crédit pour anticiper une baisse de revenus existe.

Ce qu'il faut retenir

- Le rachat de crédits pour les séniors permet d’aborder la retraite en toute sérénité, en offrant une meilleure maîtrise des finances grâce à la constitution d’un capital rendu possible grâce aux modalités de remboursement plus flexibles.

- L’âge de fin de remboursement pour un rachat de prêts peut aller jusqu’à 95 ans pour le propriétaire d’un bien sous garantie hypothécaire.

- Le regroupement de crédits permet de regrouper les prêts et les dettes dans un seul et même emprunt avec des modalités de remboursement plus souples.

- Le rachat de crédits simplifie la gestion des finances en réduisant le montant des mensualités et en permettant d’épargner pour l’avenir.

- Découvrez notre exemple pour mieux comprendre le regroupement de prêts.

- Faites-vous accompagner par un courtier Ymanci pour un rachat de crédits séniors.

Regroupement de crédits : qu’est-ce que c’est ?

Nous vous invitons à découvrir la définition de cette opération financière. Le regroupement de prêts ce sont des avantages. Aussi appelé rachat de crédits, cette opération consiste à réunir plusieurs emprunts comme les crédits à la consommation, auto, travaux, immobilier…, de durée et de taux différents en un seul prêt. Il permet de bénéficier d’une mensualité de remboursement réduite, jusqu’à moins 60 % *, sur une durée plus longue. Et ce, quelles que soient la catégorie socioprofessionnelle et la situation patrimoniale : propriétaire, locataire ou hébergé. Et à un taux souvent plus compétitif. Découvrez donc une solution de financement qui s’adapte à la retraite : le regroupement de crédits.

Regroupement de crédits pour les futurs retraités : pourquoi faut-il entreprendre cette démarche ?

Mais revenons à vous, futurs retraités. Pourquoi les futurs retraités redoutent-ils ce nouveau chapitre de leur vie ? Parce qu’ils n’auront pas pris le temps de le préparer en amont et qu’ils savent pertinemment que leurs revenus vont baisser comme l’indique une étude menée pour Mercer * en 2018. La baisse des revenus peut effectivement varier de 20 à 50 % en fonction des métiers, des secteurs, des statuts : cadre, non cadre, indépendant…, ou des systèmes de retraite complémentaire si le futur retraité en possède un. Ainsi, la retraite de base du régime général est de 50 % du salaire annuel moyen retenu. Le calcul est fait sur les 25 meilleures années si le retraité possède tous ses trimestres. Dans la fonction publique, la pension est de 75 % du dernier traitement indiciaire, hors primes.

Selon cette fameuse étude, un tiers seulement des Français anticipe donc son passage à la retraite. Un chiffre faible quand nous savons que cette étape est une source d’inquiétude. En effet, 70 % d’entre eux redoutent de voir baisser leurs revenus. Vous l’aurez compris, il est important d’assurer vos arrières en planifiant votre retraite avec méthode et le plus tôt possible en choisissant notamment le regroupement de crédits à paliers.

Cette opération vous permettra d’adapter vos mensualités de prêts à vos ressources financières, mais aussi de moduler leur remboursement. C’est-à-dire ? Si vos revenus vous le permettent et tant que vous exercerez une activité professionnelle, vous pourrez continuer de payer des mensualités plus importantes. Quand l’heure de la retraite sonnera, elles seront adaptées à vos nouveaux revenus. En optant pour cette solution, vous ne ferez pas partie des 70 % de Français qui redoutent de voir baisser leurs revenus.

En résumé, le regroupement de crédits vous offre des conditions très avantageuses puisqu’il vous permet de :

- Rééquilibrer les finances de votre ménage et de mieux gérer votre budget.

- Financer un nouveau projet personnel. Vous souhaitez profiter de votre retraite pour voyager, effectuer des travaux, acheter un véhicule, acquérir une résidence secondaire ? C’est votre droit. Vous pouvez inclure dans votre opération de regroupement de crédits une trésorerie supplémentaire, libre d’affectation, dont le remboursement est inclus dans votre mensualité unique.

- Simplifier la gestion de vos emprunts. En regroupant vos différents prêts, vous ne possédez plus qu’un seul crédit, qu’un seul taux d’intérêt et qu’une seule date de prélèvement sur votre compte bancaire. Gardez toujours à l’esprit que la durée de votre crédit est allongée.

Bon à savoir

Au-delà du regroupement de crédits, si vous avez intégralement remboursé votre crédit immobilier, vous pouvez obtenir un prêt de trésorerie jusqu’à 750 000 euros disponibles immédiatement sur une simple attestation d’affectation.

Vous pourrez financer des projets personnels comme l’achat d’un véhicule, aider vos enfants ou petits-enfants en leur versant un apport pour l’achat d’un bien immobilier, investir dans des biens atypiques comme un domaine viticole, des voitures de collection ou encore des œuvres d’art, sans avoir à piocher dans votre épargne. Ainsi, votre retraite ne rimera pas avec frustration, inactivité….

Toutefois, nous recommandons aux futurs séniors de vérifier leur éligibilité au rachat de crédits en tant que retraité, avant de se lancer dans un tel dossier auprès de la banque.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Jusqu’à quel âge un sénior peut-il emprunter ?

Les experts Ymanci mettent à votre disposition leur savoir-faire en regroupant vos prêts en une mensualité unique et en vous garantissant le meilleur taux d’intérêt. Ils sont en mesure de vous proposer un prêt allant jusqu’à 85 ans, voire 95 ans dans le cadre d’une garantie hypothécaire. Voici quelques exemples :

Propriétaire avec garantie hypothécaire

- Âge de fin de prêt : 95 ans

- Durée de prêt : 25 ans

- Montant de financement maximum : illimité

- Trésorerie supplémentaire : illimitée

- Types de prêts intégrés dans le rachat de crédits : crédits consommation, crédits immobiliers

- Taux d’endettement après intervention : 50 %

Bon à savoir

Si vous êtes propriétaire d’un bien sous garantie hypothécaire, l’âge de fin de prêt pour un regroupement de crédits peut courir jusqu’à 95 ans sur une durée pouvant aller jusqu’à 25 ans.

Propriétaire sans garantie hypothécaire

- Âge de fin de prêt : aucune limite.

- Durée de prêt : aucune limite.

- Montant de financement maximum : illimité.

- Trésorerie supplémentaire : illimitée.

- Types de prêts intégrés dans le rachat de crédits : crédits consommation, crédits immobiliers…

- Taux d’endettement après intervention : 66 %.

Locataire

- Age de fin de prêt : 85 ans si vous ne possédez aucune garantie.

- Durée de prêt : 180 mois.

- Montant de financement maximum : 150 000 euros si vous êtes locataire, et jusqu’à 400 000 si vous êtes propriétaire.

- Trésorerie supplémentaire : 75 000 euros.

- Types de prêts intégrés dans le rachat de crédits : crédits consommation.

- Taux d’endettement après intervention : 66 %.

Rachat de crédits lors de la retraite : une assurance de prêt est-elle obligatoire ?

L’assurance d’un prêt, aussi appelée assurance emprunteur n’est pas imposée, mais elle est fortement recommandée notamment dans le cadre d’un regroupement de crédits immobiliers avec garantie hypothécaire*. En effet, les risques liés à la santé sont à prendre en considération au moment de la souscription d’un financement, au même titre que les risques d’accidents de la vie. Ymanci met à votre disposition des solutions d’assurance emprunteur adaptées à toutes les situations :

- Des solutions compétitives quel que soit votre âge,

- Des solutions pour les risques aggravés de santé,

- Des solutions pour les gros capitaux,

- Des solutions pour les non-résidents fiscaux.

En aucun cas, l’assurance emprunteur ne doit représenter un frein dans un projet. Par conséquent, Ymanci et ses experts sont à vos côtés pour trouver la solution la plus adaptée à vos besoins.

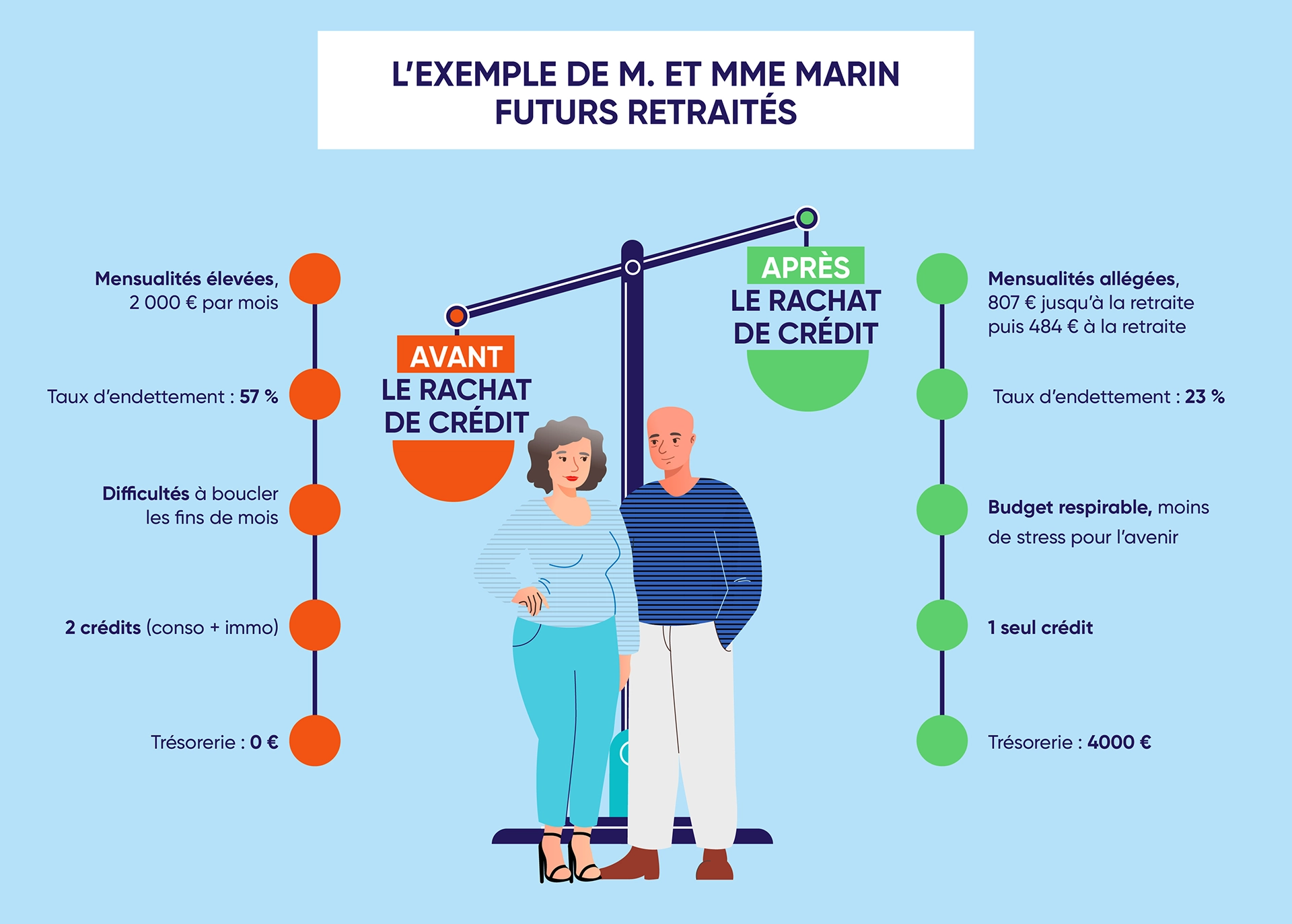

Regroupement de crédits pour les séniors : un exemple pour mieux comprendre cette opération financière

La situation avant intervention Monsieur et Madame MARIN, futurs retraités, souhaitent anticiper la baisse de leurs revenus, estimée à 1 400 € par mois, pour préserver leur qualité de vie. Propriétaires d’une résidence principale, ils possèdent un crédit consommation et un crédit immobilier. Leurs revenus actuels s’élèvent à 3 500 € par mois. Chaque mois, le couple rembourse 2 000 € et son taux d’endettement est alors de 57 %. Une fois à la retraite, ils toucheront 2 100 €.

La situation après rachat de crédits lors de la retraite

Monsieur et Madame MARIN obtiennent un financement global de 160 000 € pour un regroupement de crédits à paliers qui comprend une trésorerie libre d’utilisation * de 4 000 €. Le taux débiteur fixe est de 2,30 %. La durée du crédit s’élève à 300 mois. Les mensualités de Monsieur et Madame MARIN s’élèvent désormais à 807 € jusqu’à la retraite puis 484 € à la retraite, hors assurance facultative.

Le résultat du rachat de crédits réalisé lors de la retraite

Diminution des mensualités à rembourser de 1 193 € par mois avant la retraite, puis de 1 516 € par mois dès la retraite. Un taux d’endettement réduit à 23 %. Un seul et unique crédit à rembourser. Une trésorerie libre d’utilisation * pour financer un projet.

Si vous souhaitez faire votre propre simulation, nous vous invitons à vous rendre sur notre site Ymanci. La demande est gratuite et sans engagement. Si vous êtes convaincu que le regroupement de crédits pour les séniors est une alternative pour réduire vos mensualités et votre taux d’endettement, nous vous invitons à découvrir ici les principales étapes d’un rachat de crédits, de la simulation de vos futures mensualités au déblocage des fonds. Vous découvrirez aussi la liste des pièces justificatives à faire parvenir à l’un de nos experts qui vous accompagnera de A à Z.

Rachat de prêts pour les séniors : se faire accompagner par un courtier Ymanci

Vous pouvez faire appel à un courtier Ymanci, expert en rachat de crédits. Ainsi, vous bénéficierez de la qualité de son accompagnement. Notre courtier prendra le temps d’analyser votre profil et de vérifier la faisabilité de votre demande de regroupement de prêts. Une fois cette étape passée, il vous aidera à constituer votre dossier de financement, à rechercher les meilleures offres auprès de ses partenaires bancaires. Grâce à sa présence, vous mettez toutes les chances de votre côté pour obtenir une offre de rachat de crédits plus rapidement auprès d’une banque. Grâce à son savoir-faire, il sera à même de vous obtenir le meilleur taux pour ce nouveau crédit. Grâce à notre courtier, vous gagnerez un temps précieux et vous ferez des économies.

Bref, notre expert opérera dans un seul but : choisir la solution la mieux adaptée à votre profil.

Qualité de notre service : les témoignages de nos clients

Notre accompagnement est apprécié : sérieux, écoute, transparence, réactivité, empathie, ténacité, professionnalisme, discrétion, gentillesse, patience, absence de jugement. Nous sommes heureux de découvrir les adjectifs utilisés par nos clients pour parler de nos courtiers et de nos services.

* Étude réalisée par YouGov pour Mercer, entreprise spécialisée dans le Conseil en Ressources Humaines, du 18 au 22 mai 2018 sur un échantillon de 1032 personnes représentatives de la population active française, âgée de 18 et plus.

Pour compléter votre réflexion, nous vous proposons de découvrir d’autres articles sur la thématique du rachat de crédits afin de faire face à une diminution de revenus :

- Rachat de crédit en cas de séparation

- Rachat de crédits pour financer une reconversion professionnelle

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :