Obtenir le meilleur taux de rachat de crédits conso : nos conseils

Sommaire

par Juliette Hisler - Copywriter finance et assurance

Consultant RH et expert en rachat de crédits

Partager l'article :

Vous avez réalisé une simulation en ligne qui valide votre éligibilité au rachat de crédits à la consommation ? Se pose maintenant la question du taux du rachat de crédits pour racheter vos prêts et vos dettes. Obtenir le taux d’intérêt le plus bas aura naturellement un impact sur le montant de vos mensualités. Trouver le meilleur taux pour votre rachat de crédits conso devient alors une priorité.

Ce qu'il faut retenir

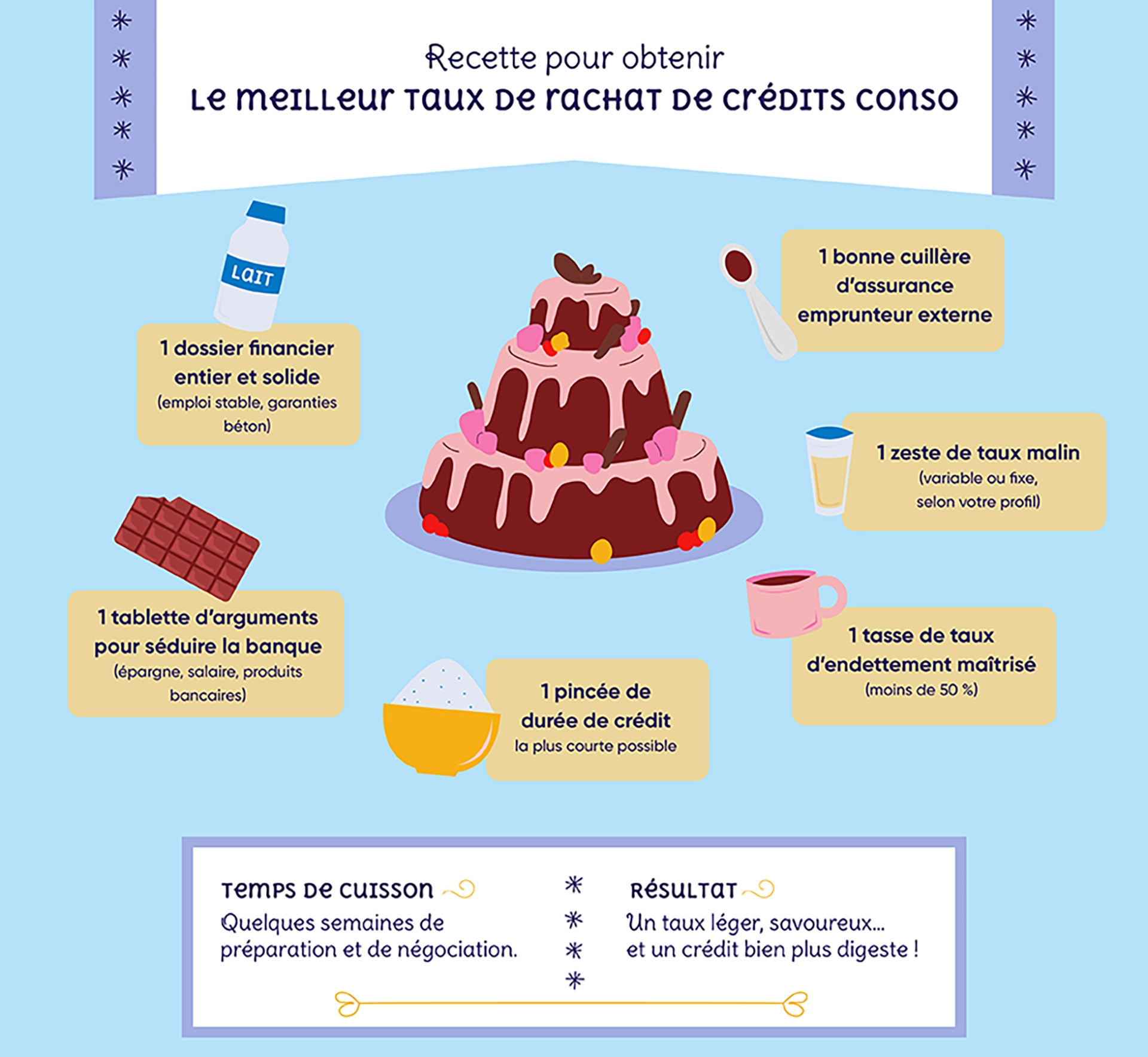

- Plutôt que de chercher uniquement le taux d’intérêt le plus bas, mieux vaut comparer le TAEG (Taux Annuel Effectif Global), qui inclut tous les frais annexes (assurance, frais de dossier, garanties) et reflète le coût total du crédit.

- Choisir une durée de remboursement courte permet de diminuer considérablement le coût total du crédit, malgré des mensualités plus élevées.

- Souscrire une assurance emprunteur externe offre souvent des tarifs plus attractifs et une personnalisation des garanties, ce qui peut également contribuer à réduire le coût total du rachat de crédits.

- Faire appel à un courtier spécialiste en rachat de crédits à la consommation facilite l’obtention des meilleures offres grâce à son expertise, son pouvoir de négociation et son accompagnement personnalisé tout au long du processus.

- Grâce à sa garantie du meilleur taux **, Ymanci vous assure d’obtenir le meilleur taux sur votre rachat de crédits et vous rembourse la différence si vous trouvez moins cher ailleurs.

Comment trouver le meilleur taux de rachat de crédits à la consommation ? Découvrez nos conseils. Mais avant, petit rappel sur ce que recouvre cette opération.

Rachat de crédits consommation : de quoi parlons-nous ?

Le rachat de crédit conso, aussi appelé regroupement de crédits conso, consiste à réunir plusieurs prêts à la consommation en cours – qu’il s’agisse de prêts personnels, de crédits renouvelables, de prêts auto ou travaux – en un seul crédit global.

Bon à savoir : un rachat de crédits à la consommation peut également inclure un prêt immobilier. Toutefois, la part de l’encours immo ne doit pas dépasser 60 % du montant total racheté. Dans le cas contraire, nous parlons de rachat de prêt immobilier ou rachat de prêt avec garantie hypothécaire.

Les avantages d’un rachat de crédits

- Simplification de la gestion du budget

Le rachat de crédits regroupe plusieurs prêts en une seule mensualité unique. Cela signifie un seul interlocuteur et un seul prélèvement à surveiller, ce qui réduit fortement les risques d’oubli ou de retard de paiement et facilite la gestion quotidienne des finances. - Réduction des mensualités

En étalant la durée de remboursement, la mensualité unique peut diminuer jusqu’à 60 %*. Cette baisse permet de mieux faire face aux dépenses courantes, imprévues ou projetées, et d’éviter de surcharger son taux d’endettement. - Renégociation d’un taux d’intérêt unique

Le rachat permet de réunir plusieurs crédits à taux différents en un seul, souvent plus avantageux. En particulier, il est possible de remplacer des prêts à taux élevé par un crédit à un taux plus bas, générant ainsi des économies. - Flexibilité adaptée aux évolutions personnelles

Le regroupement de crédits est une solution souple, qui aide à anticiper et gérer les changements dans la vie professionnelle ou personnelle (baisse ou changement de revenus, retraite, reconversion professionnelle). - Autres avantages complémentaires

- La possibilité d’inclure une trésorerie supplémentaire pour financer un nouveau projet.

- Prévention du surendettement par un meilleur équilibre financier.

Cette solution combine ainsi simplicité, économies et adaptabilité pour une meilleure maîtrise du budget.

Le fonctionnement d’un rachat de crédits

D’un point de vue pratique, une nouvelle banque ou un nouvel organisme financier rachète l’ensemble des crédits existants de l’emprunteur, puis met en place un seul prêt remboursable sur une période personnalisée et à un taux potentiellement plus avantageux. Ce procédé permet d’étaler la durée de remboursement, de réduire le montant des mensualités, et parfois d’intégrer une trésorerie supplémentaire pour financer un nouveau projet.

Les types de crédit pouvant être regroupés

Le rachat de crédits permet de regrouper plusieurs types de prêts en un seul afin de simplifier le remboursement et alléger les mensualités.

Parmi les crédits les plus couramment concernés figurent les crédits à la consommation tels que le prêt personnel, le crédit auto, le prêt travaux, ou encore les crédits renouvelables.

Il est également possible d’inclure des crédits immobiliers, comme un prêt immobilier classique, un prêt relais ou un prêt à taux zéro, ce qui permet de regrouper de manière globale la dette du foyer.

Cette opération s’étend parfois aux dettes annexes comme les découverts bancaires, certains retards de paiement, les dettes fiscales et familiales. En revanche, les dettes de jeu ne peuvent pas être intégrées au rachat de crédits.

Les taux actuels de rachat de crédits de nos partenaires

Avant de nous plonger tête baissée à la recherche du meilleur taux de rachat de crédit consommation, voici les taux actuels pour les locataires et pour les propriétaires proposés par nos partenaires.

Historique des taux de rachats de crédits

Obtenir le meilleur taux ou la meilleure offre de crédits ?

Vous allez nous dire que nous jouons sur les mots. Pas tout à fait. Explications.

Meilleur taux de crédit conso

Quand on dit « meilleur taux », on pense taux d’intérêt le plus bas, qui de manière naturelle et automatique réduit le coût des intérêts à payer sur le capital emprunté. Sur ce point, nous sommes tous d’accord.

Toutefois, un prêt ne se compose pas uniquement d’un taux d’intérêt. D’autres facteurs rentrent en ligne de compte.

Meilleure offre de crédit conso

Un crédit comprend plusieurs éléments fondamentaux qui influent sur le coût total de l’opération :

- Capital emprunté : somme d’argent mis à disposition de l’emprunteur pour financer un projet. Plus le capital emprunté est important, plus le montant du crédit est élevé.

- Durée : période pendant laquelle l’emprunteur devra rembourser le crédit. Comme pour le capital emprunté, plus la durée est longue, plus le coût du crédit est important.

- Assurance emprunteur : protection couvrant certains risques de prévoyance grave (décès, invalidité, perte d’emploi). L’assurance, souvent obligatoire, fait gonfler la facture de votre prêt.

- Garanties : dispositifs exigés par la banque pour se protéger contre un éventuel non-remboursement. À l’image de l’assurance emprunteur, ces garanties, qui peuvent prendre la forme d’hypothèque ou de caution par exemple, impactent le coût de votre crédit.

- Autres frais : frais de dossier, frais de courtage. Ces frais viennent s’ajouter au reste des autres facteurs.

Il est donc préférable de prendre en considération tous ces éléments et d’en obtenir les meilleures conditions, plutôt que de se concentrer uniquement sur la recherche du taux le plus bas.

Conseil n°1 : comparer les offres en rachat de crédits en vous focalisant sur le TAEG

Le Taux Annuel Effectif Global (TAEG) est, comme son nom l’indique, un taux global. Autrement dit, il englobe tous les autres frais qui vont impacter le coût total de votre crédit. En plus du taux d’intérêt, le TAEG inclut le coût de l’assurance emprunteur, si elle est requise par le prêteur, les frais de dossier versés au prêteur, les frais d’intermédiaires (courtage ou agence immobilière), les frais de sûreté tels qu’une hypothèque.

Vous comprenez facilement que ce taux est très différent du taux d’intérêt strict, qui est, pour simplifier les choses, la rémunération de la banque quand elle vous prête de l’argent.

Attention donc à ne pas vous laisser séduire aux premiers abords par des taux d’intérêt bas ! Pour figurer en bonne position dans un comparateur de taux en ligne, une banque peut faire la promotion de taux d’intérêt avantageux. Or le TAEG qu’elle propose peut l’être beaucoup moins. Heureusement pour vous, celui-ci doit obligatoirement figurer dans son offre de rachat de crédits conso.

Il est donc important de comparer les propositions réelles sur la base du TAEG et de ne pas se contenter d’une simulation en ligne.

En conclusion, le TAEG est sans aucun doute le moyen le plus sûr pour choisir le meilleur taux de rachat de crédit consommation.

Conseil n°2 : choisir un taux variable, une solution idéale pour un besoin de financement de courte durée

Pour toute solution de financement, vous avez le choix d’opter pour un taux d’intérêt fixe ou variable, souvent capé pour éviter les débordements.

Comme son nom l’indique, le taux variable fluctue à la baisse ou à la hausse en fonction du marché. Ce taux est en général plafonné pour éviter qu’il ne descende trop bas ou ne monte trop haut.

Bon à savoir : les taux variables sont moins élevés que les taux fixes.

Il vaut mieux le réserver à un crédit de courte durée, surtout si le marché est baissier. En effet, si le marché repart à la hausse : ce choix pourrait vous coûter plus cher.

Conseil n°3 : privilégier une durée plus courte pour un coût total plus faible

Opter pour une durée de crédit courte permet de réduire significativement le coût total de votre rachat de crédits. En effet, plus la durée de remboursement est brève, moins vous payez d’intérêts, puisque le capital emprunté est remboursé plus rapidement et sur une période plus courte.

Bien que les mensualités soient alors plus élevées, l’économie réalisée sur le coût global du crédit est substantielle. Un prêt court revient moins cher qu’un crédit étalé sur 20 ou 25 ans, qui certes présente un taux plus faible, mais où la multiplication des intérêts alourdit notablement la facture finale.

Il est donc intéressant de trouver le juste équilibre entre le taux et le montant de mensualité. Celui-ci dépendra de vos habitudes de consommation et des variations de votre budget.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Conseil n°4 : choisir une assurance externe

Pour la plupart des crédits à la consommation, l’assurance emprunteur n’est pas exigée. Toutefois en fonction du montant emprunté notamment, elle peut l’être et surtout peut vous être utile.

Pour obtenir le meilleur taux de rachat de crédits conso, mieux vaut souscrire une assurance externe. Les assureurs externes proposent des tarifs souvent plus compétitifs, calculés en fonction de votre profil individuel, là où votre banque applique des tarifs mutualisés.

L’assurance emprunteur externe offre davantage de flexibilité et de personnalisation : vous pouvez choisir vos garanties sur mesure, adaptées à votre situation personnelle et professionnelle.

Pour information, depuis la loi du 28 février 2022, vous pouvez changer d’assurance emprunteur à tout moment et sans frais.

Conseil n°5 : présenter votre meilleur profil

Pour obtenir un crédit aux meilleures conditions, mieux vaut présenter un bon profil emprunteur.

En effet, les banques évaluent la stabilité professionnelle, la régularité et le niveau des revenus, ainsi que la gestion financière rigoureuse du candidat. Un profil solide, avec une situation financière stable (comme un CDI ou une entreprise en croissance), un apport personnel conséquent et une bonne gestion des comptes bancaires sans incidents, rassure les prêteurs sur la capacité de remboursement.

Présenter des garanties, telles que la cession de salaire, l’hypothèque d’un bien immobilier ou encore le cautionnement par un organisme spécialisé ou un garant, peut également jouer en votre faveur.

À l’inverse, un profil présentant des risques ou des antécédents bancaires fragiles peut compliquer l’obtention du crédit ou entraîner des conditions plus strictes.

Présenter un bon profil, avec une gestion financière responsable et un taux d’endettement mesuré, c’est maximiser ses chances de financement tout en optimisant le coût global du crédit

Conseil n°6 : négocier le taux pour diminuer le coût de votre crédit

Saviez-vous qu’une différence de taux de seulement quelques dixièmes de points suffit à faire bondir le coût du crédit souscrit pour racheter vos emprunts et vos dettes. Il est donc important de rechercher les meilleurs taux du marché. Pour vous montrer l’impact d’une différence minime de taux, prenons un exemple fictif.

Franck et Sara veulent faire un rachat de crédits à la consommation pour un montant de 70 000 euros sur 12 ans. S’ils obtiennent un taux annuel effectif global (TAEG) de 4 %, leur mensualité sera de 621 euros. Le coût de leur nouveau crédit sera de 19 455 euros. S’ils parviennent à obtenir un taux de 3,5 %, leur mensualité sera de 603 euros. Mais leur crédit ne leur coûtera que 17 056 euros. Ils réaliseront au total 2 399 euros d’économie. Les petits ruisseaux font les grandes rivières.

Et si la négociation n’est pas votre fort, pas de panique. Vous pouvez toujours demander à Ymanci de vous donner un coup de main. En plus de négocier les meilleures conditions de prêt, les courtiers experts Ymanci accèdent à un large panel de solutions de regroupement de crédits, ce qui vous laisse plus de chance d’obtenir celle au meilleur taux !

Conseil n° 7 : faire appel à un courtier spécialiste du rachat de crédits conso pour obtenir le meilleurs taux

Un courtier spécialiste du rachat des crédits à la consommation est votre allié pour obtenir les meilleurs taux. Grâce à son expertise, il va vous rendre a minima quatre services.

Solliciter les organismes de crédit proposant les meilleures offres

Depuis plus de 20 ans, Ymanci trouve les meilleurs taux pour ses clients auprès des banques. Ses courtiers connaissent les établissements bancaires, leurs frais de dossier, leurs taux pratiqués. Suivant votre situation, ils sauront quelles banques vous proposeront l’offre au taux le plus avantageux.

Grâce à l’intervention de ces spécialistes, vous avez toutes les chances d’aboutir à une offre intéressante pour votre rachat de crédits. C’est un gain de temps précieux. Vous êtes alors sûr que votre opération de rachat de crédits sera un succès.

Négocier avec l’organisme de prêt tous les frais qui pèsent sur le TAEG

Nous vous en parlions dans le paragraphe un peu plus haut, votre expert Ymanci se charge de la négociation des nombreux frais, tels que l’indemnité de Remboursement Anticipés (IRA), les frais de dossier ou l’assurance qui plombent le taux effectif. Ils ont l’habitude de les négocier et de vous obtenir des mensualités plus réduites ou un financement plus important pour votre projet.

Définir les prêts et dettes à regrouper dans votre rachat de crédits conso

Le rachat de crédits est possible pour presque tous les types de crédits à la consommation en cours. Ce rachat de crédits conso peut même comporter une part d’immobilier, si elle représente moins de 60 % du total emprunté. C’est ainsi que vous pouvez regrouper :

- Votre crédit travaux ;

- Vos crédits auto ;

- Votre prêt personnel ;

- Vos crédits renouvelables ;

- Votre prêt étudiant ;

- Votre découvert bancaire ;

- Vos prêts immobiliers.

Toutefois, suivant leurs taux, leur durée ou leur échéance, il peut être avantageux de ne pas en regrouper certains lors de votre opération de rachat de crédits.

Grâce à son expertise, votre courtier vous conseille sur les emprunts et dettes en cours à faire figurer dans votre demande de regroupement de crédits. Vous avez besoin d’une trésorerie supplémentaire pour financer un projet ? Là aussi, il saura ce qu’il est possible ou non de demander au vu de votre situation.

Défendre votre dossier de demande de rachat de crédit

Votre courtier défend également votre dossier de regroupement de crédits devant les organismes de prêt contacté. Il peut présenter des arguments dont vous ne disposez pas ou auxquels vous n’auriez pas pensé. Il a tout à gagner dans la réussite de votre rachat de crédits.

Vous accompagner pas à pas : découvrez les témoignages

Du premier contact jusqu’à la fin des opérations l’accompagnement d’Ymanci est très rassurant. Nos clients en témoignent : sérieux, écoute, transparence, réactivité, empathie, ténacité, professionnalisme, discrétion, gentillesse, patience, absence de jugement. Nous sommes heureux de découvrir les adjectifs utilisés par nos clients pour parler de nos courtiers et de nos services.

La garantie du meilleur taux* Ymanci

Grâce à ses partenariats exclusifs, Ymanci prend un engagement fort envers vous : la Garantie du Meilleur Taux*. En nous faisant confiance, vous êtes sûr d’obtenir le meilleur taux pour votre rachat de crédits à la consommation.

En effet, si vous obtenez dans les 90 jours, une offre ferme proposant un taux de crédit d’au moins 0,10 point inférieur au prêt conclu, Ymanci vous rembourse la différence sur une durée de 48 mensualités et jusqu’à hauteur de 1 000 euros TTC. Cette garantie ne s’applique que pour des offres proposées par des établissements français.

Cette garantie ne s’applique pas :

- Aux crédits réglementés et aux prêts non concurrentiels (comme l’éco-prêt à taux zéro) ;

- À l’assurance emprunteur ;

- Aux emprunts de plus de 1 million d’euros ;

- Aux prêts qui ne sont pas au nom de l’emprunteur ;

- Aux prêts professionnels et plus généralement les prêts qui ne sont pas pour des particuliers ;

- À toute déclaration faite après les 90 jours suivant la signature de l’offre ferme d’Ymanci Regroupement de crédits ;

- Aux indemnisations inférieures à 50 euros.

Pour faire valoir cette garantie, il vous suffit dans les 5 jours ouvrés où vous avez obtenu une meilleure offre, de la faire parvenir par courrier recommandé avec votre contrat de regroupement de crédits signé par l’intermédiaire d’Ymanci Regroupement de crédits.

Vous adresserez ces pièces à : Service Juridique, Ymanci Regroupement de Crédits SAS, 3 route de Nancy, 54840 Gondreville ainsi qu’à [email protected].

Lors de votre rachat de crédits, l’immobilier pèse pour 60 % ou plus du montant total demandé, la solution la plus judicieuse serait d’obtenir un rachat de crédits immobiliers ? Si vous souhaitez obtenir le meilleur taux pour ce type de rachat, lisez cet article :