Meilleur taux de rachat de crédits immobilier : nos conseils pour l’obtenir

Sommaire

par Pricille Greffeuille - Rédactrice Web

Consultant RH et expert en rachat de crédits

Partager l'article :

Vous souhaitez effectuer un rachat de crédits ? Le montant affecté à l’achat de biens immobiliers représente au moins 60 % du total demandé à la banque ? Vous allez donc effectuer un rachat de prêt dit « immobilier ». Une fois que la simulation en ligne a montré que vous pouviez prétendre à cette opération, se pose alors la question du taux du rachat de crédits. Élément essentiel pour calculer le coût de votre rachat de prêt, vous allez naturellement vous tourner vers le taux le plus bas possible pour rembourser des mensualités à rembourser faibles.

Ce qu'il faut retenir

- Regardez le TAEG pour évaluer le coût réel de rachat de crédits. Ce taux inclut non seulement le taux d’intérêt, mais également les frais annexes (assurance emprunteur, frais de dossier, hypothèque, etc.).

- Présentez des garanties solides et montrez votre potentiel en tant que client (épargne, souscription à des produits bancaires) pour obtenir le meilleur taux.

- Faites appel à un courtier spécialisé. Il identifiera pour vous les meilleures offres selon votre profil et négociera des conditions avantageuses.

- Profitez de la garantie « Meilleur taux » d’Ymanci. Le principe est simple : vous trouvez moins cher ailleurs, Ymanci vous rembourse la différence.

Alors comment trouver l’établissement qui vous proposera le taux de rachat de crédits immobilier le plus avantageux ? Nos experts vous disent tout.

Les taux de rachat de crédits chez nos partenaires

Voici ci-dessous les taux actuellement en vigueur pour les offres de rachat de crédits à la consommation et de rachat de crédits immobilier :

Historique des taux de rachats de crédits

Rappel du fonctionnement d’un rachat de crédits

Le rachat de crédits est une solution de financement qui vise à simplifier la gestion de vos dettes (crédits, dettes, découverts), et à alléger vos mensualités de prêt. Il s’adresse à toute personne souhaitant regrouper plusieurs prêts en un seul contrat, avec des conditions mieux adaptées à sa situation.

Qu’est-ce que le rachat de crédits ?

Le rachat de crédits, aussi appelé regroupement de prêts ou restructuration de dettes, consiste à faire racheter l’ensemble ou une partie de ses emprunts en cours de remboursement par un nouvel organisme financier. En contrepartie, ce dernier propose un nouveau contrat unique, avec une durée de remboursement réajustée et un taux d’intérêt adapté.

Cette opération permet de remplacer plusieurs mensualités par une seule pour une gestion budgétaire simplifiée.

Comment fonctionne le rachat de crédits ?

Le principe du regroupement de prêts est très simple :

- Après une simulation en ligne, l’emprunteur transmet un certain nombre de documents, dont les tableaux d’amortissements de ses différentes crédits (crédits à la consommation, prêt immobilier, dettes personnelles, etc.) et ses justificatifs de revenus ;

- L’organisme bancaire ou le courtier étudie sa situation financière et sa capacité de remboursement afin d’évaluer si son dossier de demande de rachat de prêts est solvable ;

- Si le dossier est accepté, l’établissement bancaire rachète les crédits auprès des autres banques par anticipation, et met en place un nouvel emprunt d’un montant au moins égal aux encours qu’il a racheté ;

- L’emprunteur ne rembourse désormais qu’une seule mensualité, souvent réduite, à cet établissement bancaire.

Bon à savoir

Le rachat de crédits s’accompagne généralement d’un allongement de la durée de remboursement pour permettre la diminution de la mensualité. Le coût global du crédit est alors automatiquement augmenté.

Les avantages du rachat de crédits

Cette opération financière présente plusieurs bénéfices pour celui qui désire regrouper ses crédits :

- Baisse des mensualités : permet de réduire la charge mensuelle et d’équilibre son budget.

- Amélioration du reste à vivre : en réduisant les charges de prêt, l’emprunteur a de facto plus d’argent en fin de mois et respire financièrement.

- Simplification de la gestion des comptes : un seul prélèvement par mois au lieu de plusieurs = moins d’oublis et d’erreurs de gestion dans les comptes bancaires.

- Taux d’intérêts renégocié : possibilité d’obtenir un taux plus avantageux, surtout si les anciens crédits ont été souscrit en période de hausse des taux.

- Financement de projets : l’allégement de la mensualité permet de baisser le taux d’endettement pour envisager le financement de nouveaux projets.

- Situation de surendettement évité : solution préventive pour retrouver une gestion financières saine et éviter de tomber dans le surendettement.

La différence entre un rachat de crédits conso et un rachat de crédits immo

Pour simplifier, il existe deux grandes catégories de rachat de crédits :

- Rachat de crédits à la consommation. Cette opération concerne exclusivement les crédits conso, à savoir les prêts personnels, crédit auto, renouvelable, découvert bancaire. Il se peut qu’un prêt immobilier puisse être intégré au rachat de crédits conso, mais son montant doit être inférieur à 60 % des encours rachetés.

- Rachat de crédits immo. Cette opération intègre au moins un prêt immobilier parmi les dettes regroupées. Le montant des encours immobilier doit être égal ou supérieur à 60 % des encours globaux. Ce type de rachat bénéficie généralement d’un taux plus bas que le rachat conso, car il est adossé à n crédit immobilier, souvent sur une longue durée.

La différence principale réside donc dans la nature des prêts rachetés et dans le taux appliqué : si le crédit immobilier pèse dans l’opération, alors le taux appliqué sera celui du crédit immobilier.

Taux d’intérêt et TAEG : lequel regarder pour obtenir le meilleur taux de rachat ?

Les organismes de crédit peuvent faire la promotion de taux d’intérêt attractif pour figurer en bonne position dans un comparateur de taux en ligne. Mais attention ! Pour connaître le vrai coût de votre rachat de crédits immobilier, il faut regarder le Taux Annuel Effectif Global. C’est le fameux TAEG.

Le Taux Annuel Effectif Global(TAEG) inclut en plus du taux d’intérêt, le coût de l’assurance emprunteur, les frais de dossier, les frais d’intermédiaires (courtage ou agence immobilière), les frais de garantie (hypothèque, nantissement ou caution). Dans le cas d’un crédit immobilier, l’emprunteur devra aussi s’acquitter, s’ils sont à sa charge, des frais d’évaluation du logement.

Comme vous le savez, pour un emprunt du même montant et de la même durée, les banques sont libres de proposer des TAEG différents selon le profil de l’emprunteur et son dossier.

Il est donc fortement conseiller de faire plusieurs simulations pour comparer les différentes offres de rachat de crédit immo. Regardez donc avec attention le TAEG proposé. La banque doit obligatoirement vous l’indiquer lors de son offre de rachat de crédits immobilier.

Bon à savoir : le TAEG doit être inférieur au taux d’usure. Ce dernier correspond au taux d’intérêt maximal légal qu’un établissement de crédit est autorisé à appliquer pour un prêt. Le taux d’usure vise à protéger les emprunteurs contre les conditions de financement abusives.

Voici maintenant nos conseils pour obtenir votre rachat de crédits immo au meilleur taux.

Présenter un dossier de regroupement de prêts séduisant pour obtenir les meilleures conditions

L’objectif de tout organisme bancaire est que le crédit accordé soit remboursé. Quoi de plus logique ? Il est en effet facile de comprendre ce point de vue, car qui aimerait prêter de l’argent sans avoir la sécurité d’être remboursé ?

Pour se prémunir du risque d’impayés, la banque va naturellement porter son attention sur votre profil emprunteur en analysant, entre autres, votre situation professionnelle et personnelle. Pour obtenir un rachat de crédits immo aux meilleures conditions, vous allez donc devoir rassurer votre futur organisme prêteur. Voyons comment ?

Apporter des garanties de remboursement de vos mensualités pour tranquilliser la banque

Une situation financière stable depuis plus de trois ans ou en augmentation ? Pour la banque, c’est bon signe ! Cela la rassurera quant à votre capacité à honorer votre mensualité de remboursement dans la durée. Si vous venez de signer un CDI, nous vous conseillons d’attendre la fin de la période d’essai pour déposer votre demande de rachat de crédits immobilier.

Pour rassurer davantage le prêteur, vous pouvez lui proposer une cession de salaire : avant même que l’argent ne parvienne sur votre compte bancaire, la banque bénéficiera du remboursement du crédit accordé.

À noter : chez Ymanci, nos partenaires optent plus facilement pour une hypothèque plutôt qu’un cautionnement quand il s’agit d’un rachat de crédits immobiliers.

Une gestion financière responsable et un faible taux d’endettement : l’établissement de prêt apprécie

Quels organismes bancaires vont proposer un rachat de prêts à un taux avantageux à « des cigales » aux crédits à la consommation importants et au taux d’endettement maximal ? En effet, ils craignent qu’un jour, la commission de surendettement de la Banque de France siffle la fin de la fête. Pour eux, cela engendrerait un risque de pertes importantes.

Si vos comptes sont dans le rouge, nous vous conseillons d’en parler avec un banquier ou un courtier qui vous indiquera la marche à suivre. Vous vouliez lors de votre rachat de crédits immobilier, financer aussi un projet qui vous conduirait à un taux d’endettement de 50 % ? Revoyez votre besoin de financement à la baisse.

Un crédit pour gagner un bon client : les établissements bancaires y ont intérêt !

Vous épargnez et allez souscrire à ses produits ? Vous êtes prêt à changer d’assurances habitation et auto pour celles de la banque. Vous allez transférer votre salaire dans votre nouvelle banque ? Vous préférez une carte bancaire premium à une carte standard ? Tout ce qui rapporte de l’argent à votre futur établissement bancaire lui plaira. Cela va l’inciter à vous proposer un emprunt à un taux avantageux.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Baisser le coût de votre rachat de prêt en choisissant la bonne durée de crédit

La durée de remboursement est un élément déterminant dans le coût global de votre rachat de prêts. En effet, plus un crédit s’étale sur une longue période, plus le taux appliqué est généralement attractif. Cependant, cette baisse du taux s’accompagne souvent d’un coût total du crédit plus élevé, car les intérêts s’accumulent sur une durée prolongée. À l’inverse, un remboursement plus court permet de réduire significativement le montant total des intérêts, mais implique des mensualités plus élevées.

Il est donc essentiel de trouver le juste équilibre : la mensualité doit rester supportable au regard de vos revenus et de vos habitudes de consommation, tout en optimisant le coût final du crédit.

Choisir entre taux fixe ou variable pour obtenir un rachat de crédits immo au meilleur taux

Le choix entre un taux fixe et un taux variable joue un rôle central dans le coût de votre rachat de crédits immobilier. Le taux fixe offre une sécurité totale : la mensualité reste identique pendant toute la durée de l’emprunt, ce qui permet de maîtriser parfaitement son budget. À l’inverse, le taux variable est généralement plus bas au départ, et peut donc rendre l’opération moins coûteuse à court terme. Toutefois, il comporte une part de risque, car il est soumis aux évolutions des marchés financiers et peut augmenter au fil du temps.

Pour profiter d’un taux variable en limitant les aléas, certaines banques proposent des taux capés, qui encadrent les possibles variations. Le choix de la modalité de taux doit donc se faire en fonction de votre profil emprunteur, de votre tolérance au risque et de la durée envisagée du nouveau prêt.

Opter pour une assurance emprunteur adaptée à votre situation

L’assurance de prêt a pour objectif de protéger à la fois l’emprunteur et la banque en prenant le relais en cas d’imprévus majeurs. Concrètement, si vous vous retrouvez dans l’incapacité de rembourser vos échéances de prêt en raison d’un décès, d’une invalidité, d’une incapacité de travail ou parfois d’une perte d’emploi, l’assurance prend en charge tout ou partie des mensualités.

Souscrire une assurance de prêt n’est donc pas seulement une obligation dans la plupart des projets immobiliers, c’est avant tout une protection indispensable pour emprunter en toute sérénité.

Comme vous vous en doutez, cette couverture n’est pas gratuite. Le coût de l’assurance emprunteur représente une part importante du coût global d’un rachat de crédits et impacte directement le TAEG. Pour réduire cet impact, il est souvent pertinent de se tourner vers une assurance externe, aussi appelée délégation d’assurance. Celle-ci doit proposer un niveau de couverture au moins équivalent, voire supérieur, à celui exigé par l’organisme prêteur.

Cette démarche permet dans de nombreux cas de profiter de garanties personnalisées et de cotisations plus avantageuses.

Bon à savoir

Depuis septembre 2022, vous pouvez changer d’assurance de prêt à n’importe quel moment, sans aucuns frais. La seule condition à remplir : obtenir un nouveau contrat d’assurance de prêt avec des garanties à minima équivalentes à celles imposées par la banque prêteuse.

Se faire accompagner par un courtier spécialiste du rachat de crédits immobilier

Un courtier spécialiste des crédits immobiliers et à la consommation est votre allié pour réussir au mieux votre rachat de crédit immobilier. Il va vous rendre trois services.

Solliciter les établissements de crédit proposant les meilleures offres dans votre situation

En contact chaque jour avec les banques, les courtiers connaissent les organismes bancaires, leurs frais de dossier, leurs taux pratiqués sur le bout des doigts. Ils savent vous trouver les établissements les plus susceptibles de proposer l’offre de rachat de crédit immo au taux le plus avantageux dans votre situation.

Ils vous évitent ainsi de monter des dossiers de rachat de crédits qui ont peu de chances d’aboutir à une offre intéressante. C’est un gain de temps précieux. Vous êtes alors sûr que votre opération de rachat de crédits sera la meilleure possible.

Négocier avec l’organisme de prêt tous les frais qui plombent le TAEG

Le TAEG (Taux Annuel Effectif Global) ne dépend pas uniquement du taux d’intérêt appliqué à votre crédit. Il inclut également différents frais annexes qui, cumulés, peuvent alourdir considérablement le coût total de l’opération. Parmi eux figurent les indemnités de remboursement anticipé (IRA) dues à l’ancienne banque, les frais de dossier facturés par le nouvel organisme ou encore le coût de l’assurance emprunteur. Chacun de ces postes peut faire l’objet d’une discussion pour réduire la facture.

Or, négocier directement avec une banque n’est pas toujours évident, surtout lorsque l’on ne maîtrise pas les leviers possibles ou que l’on ne se sent pas à l’aise face à un conseiller. C’est précisément là qu’intervient le courtier. Grâce à son expertise du marché et à ses relations privilégiées avec de nombreux établissements prêteurs, il dispose d’un pouvoir de négociation renforcé. Son objectif : alléger au maximum tous les frais additionnels pour que vous puissiez profiter soit de mensualités plus basses et mieux adaptées à votre budget, soit d’une capacité de financement plus élevée pour concrétiser vos projets.

Défendre votre dossier de demande de rachat de crédits

Un dossier de rachat de crédits solide est la clé pour obtenir les meilleures conditions auprès des banques. Le rôle du courtier ne se limite pas à vous conseiller : il vous accompagne activement dans la préparation et la présentation de votre dossier. Cela passe par l’analyse détaillée de votre situation financière (revenus, charges fixes, historique bancaire) et par des recommandations concrètes pour optimiser votre profil emprunteur.

Une fois votre dossier consolidé, le courtier devient votre intermédiaire pour négocier auprès des établissements de crédit. Grâce à son expertise et à ses partenariats avec plusieurs banques, il met en concurrence les offres disponibles et défend vos intérêts afin d’obtenir un contrat avec des mensualités adaptées à votre budget et un coût global aussi faible que possible. En d’autres termes, il agit comme un véritable avocat financier, veillant à la fois à la faisabilité de votre projet et à l’optimisation de ses conditions.

Ymanci, partenaire idéal pour vous accompagner dans votre recherche de regroupement de crédits

Ymanci ou un accompagnement sur mesure jamais égalé

Ymanci et ses collaborateurs s’attachent à comprendre vos besoins et attentes pour rechercher la solution de regroupement de crédits qui réponde le mieux à votre situation.

Après un long entretien, nécessaire pour cerner votre profil, le courtier Ymanci, qui sera votre seul interlocuteur, va prendre le temps de trouver la solution de financement en adéquation parmi toutes les offres de nos partenaires bancaires. Il vous aide à constituer votre dossier de demande de prêt et en valorise les points forts pour vous donner toutes les chances d’obtenir un ou plusieurs accords de prêt. Il vous explique en détail toutes les offres reçues et s’assure que vous ayez compris toutes les implications du contrat de prêt avant de vous engager.

À chaque étape, de la constitution de votre dossier à l’obtention du crédits, en passant par la signature chez le notaire, obligatoire quand il s’agit de crédit immobilier, votre courtier Ymanci est à vos côtés pour vous conseiller, pour vous rassurer et pour vous aider à faire le meilleur choix ?

Nos clients témoignent avec leur avis sur Google

Notre accompagnement est aimé : sérieux, écoute, transparence, réactivité, empathie, ténacité, professionnalisme, discrétion, gentillesse, patience, absence de jugement. Nous sommes heureux de découvrir les adjectifs utilisés par nos clients pour parler de nos courtiers et de nos services.

La garantie Meilleur taux* Ymanci pour obtenir le crédit le plus avantageux

Grâce à ses partenariats exclusifs et ses plus de 20 ans d’expertise, Ymanci prend un engagement fort à votre égard : la Garantie du Meilleur Taux*. Cette offre exclusive s’applique uniquement aux offres de rachat de crédits, qu’il s’agisse de crédits immobiliers ou à la consommation.

La garantie Meilleur taux* : ses conditions pour réduire vos taux d’intérêt bancaire

Vous avez souscrit auprès d’Ymanci, un rachat de crédits immobilier ? Si vous obtenez dans les 90 jours, une offre ferme proposant un taux de crédit d’au moins 0,10 point inférieur au prêt conclu, Ymanci vous rembourse la différence sur une durée de 48 mensualités et jusqu’à hauteur de 1 000 euros TTC. Cette garantie ne s’applique que pour des offres proposées par des établissements français.

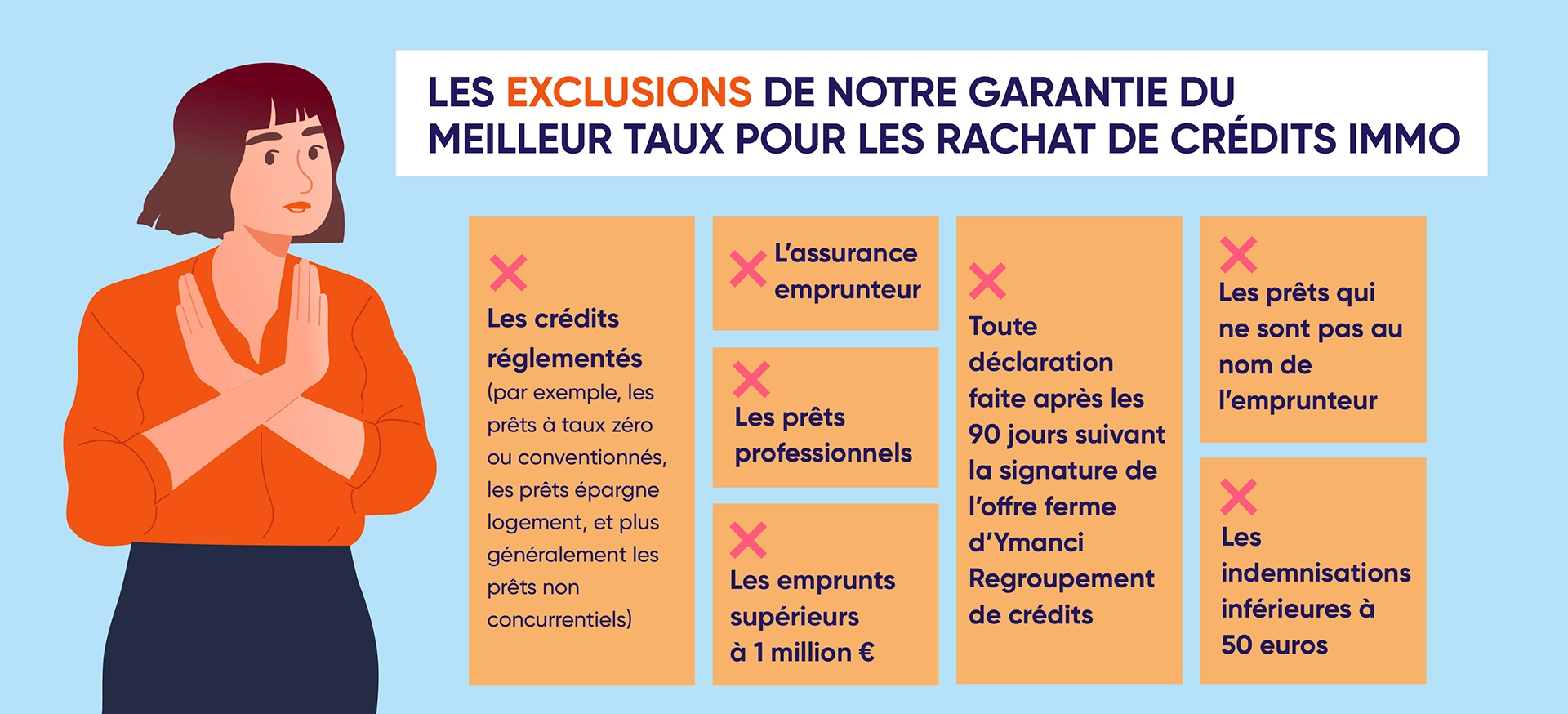

La garantie Meilleur taux* pour les rachats de crédits immobilier : ses exclusions

Voici les exclusions de cette garantie :

- Les crédits réglementés (par exemple, les prêts à taux zéro ou conventionnés, les prêts épargne logement, et plus généralement les prêts non concurrentiels) ;

- L’assurance emprunteur ;

- Les emprunts supérieurs à 1 million d’euros ;

- Les prêts qui ne sont pas au nom de l’emprunteur ;

- Les prêts professionnels et plus généralement les emprunts qui ne sont pas pour des particuliers ;

- Toute déclaration faite après les 90 jours suivant la signature de l’offre ferme d’Ymanci Regroupement de crédits ;

- Les indemnisations inférieures à 50 euros.

Comment bénéficier de la garantie Meilleur taux* pour votre rachat de crédits ?

Vous avez souscrit un rachat de crédits bénéficiant de la garantie Meilleur taux* ? Si dans les 90 jours, vous obtenez une meilleure offre ferme, il vous faudra adresser à Ymanci dans les 5 jours ouvrés votre demande à bénéficier de cette garantie.

Vous joindrez à votre demande :

- Votre contrat de regroupement de crédits signé par l’intermédiaire d’Ymanci Regroupement de crédits.

- L’offre ferme de crédit de l’entité concurrente.

Vous enverrez ces pièces en courrier recommandé à l’adresse : Service Juridique, Ymanci Regroupement de Crédits SAS, 3 route de Nancy, 54840 Gondreville ainsi qu’à [email protected]. Avec Ymanci, vous êtes assuré de faire le bon rachat de crédit immobilier.

Ces autrse articles devrait vous intéresser :