Rachat de crédits moins cher : comment trouver la meilleure offre de prêt ?

Sommaire

par Sabine Roux - Rédactrice Web Article supervisé par Pascal Dontail

Plusieurs critères vont influencer le coût d’une opération de rachat ou de regroupement de crédits : les frais de dossier, le taux d’intérêt, l’assurance emprunteur, les frais de notaire ou de courtiers si vous faites appel à leurs services. Au final, l’opération de rachat de crédits risque de représenter un coût élevé pour l’emprunteur. Mais vous, vous voulez dénicher la meilleure offre de prêt pour bénéficier d’un rachat de crédits pas cher.

Nous reposons une nouvelle fois la question : comment trouver un rachat de crédit pas cher ? En utilisant un outil en ligne gratuit ? Oui, mais cette opération risque d’être insuffisante. En envoyant son dossier à plusieurs banques ou organismes de prêt ? Pourquoi pas, mais cette initiative pourrait ne pas suffire pour vraiment tirer profit des avantages de ce montage financier. Il y a plusieurs critères qui peuvent directement impacter le coût. La rédaction d’Ymanci va répondre le plus précisément à cette question ci-après.

Ce qu'il faut retenir

- La nature des différents prêts composant le rachat de crédits influence grandement son coût total.

- Nos outils en ligne sont idéaux pour avoir un aperçu sur les différentes offres d’un rachat de crédits… pas cher.

- Nos courtiers, spécialistes dans le rachat de crédits depuis 1999, peuvent vous aider à obtenir un rachat de crédits pas cher.

Rachat de crédits le moins cher : comment repérer la meilleure offre de prêt ?

Différents éléments doivent être analysés pour trouver la meilleure offre de rachat ou de regroupement de crédits. Que ce soit pour un regroupement de crédits à la consommation ou pour un rachat de prêt immobilier, le coût de l’opération se compose de plusieurs types de frais. Ils sont tous repris dans le TAEG, ou taux annuel effectif global. Bien différent du taux d’intérêt nominal, le TAEG renseigne l’emprunteur sur le coût réel de l’opération de rachat ou de regroupement de crédits.

Pour déterminer le taux d’intérêt annuel effectif global, la banque reprend son taux d’intérêt nominal. Elle y ajoute le montant des frais de dossier de l’emprunteur. Puis, elle inclut le coût de la garantie lors d’un crédit hypothécaire. Ensuite, la banque comptabilise le montant de l’assurance emprunteur et les honoraires de l’intermédiaire. C’est donc ce taux qui entre en ligne de compte pour comparer plusieurs offres de financement. Il permet à l’emprunteur de repérer et de trouver l’offre de rachat de crédits la moins chère pour son emprunt.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

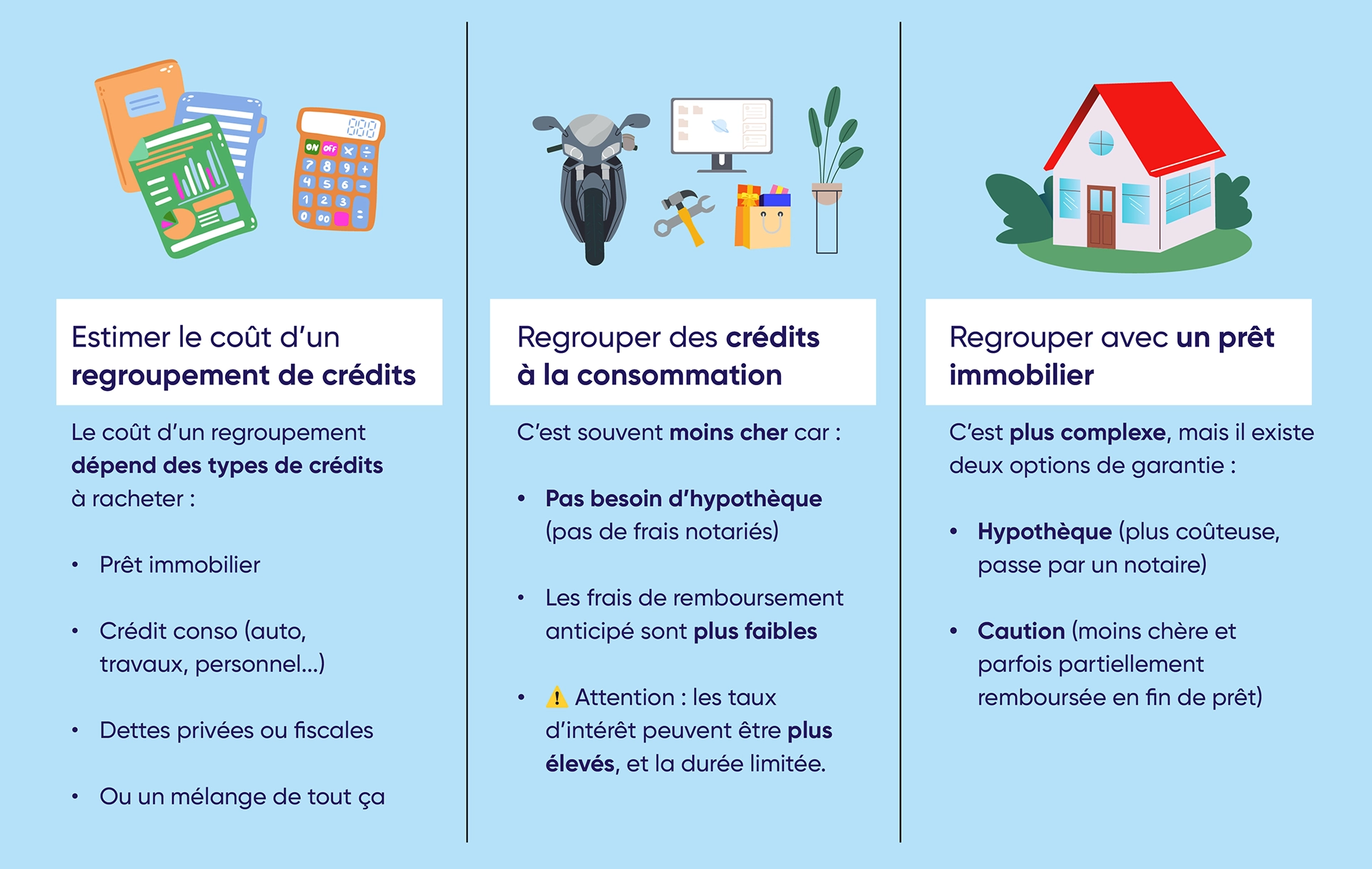

Regroupement de crédits : estimer le coût de l’opération selon les différents crédits à regrouper

La nature des différents prêts qui composent le rachat de crédits influence grandement le coût total de l’opération. Rappelons-le, le rachat ou le regroupement de crédits peut concerner plusieurs types de dettes. Il peut s’agir du rachat d’un prêt immobilier. L’opération peut concerner le regroupement de crédits à la consommation, comme un prêt personnel ou un crédit travaux. Elle peut aussi inclure des dettes familiales ou des dettes fiscales. Enfin, le rachat de crédits peut être mixte, c’est-à-dire comprendre à la fois des crédits à la consommation et des prêts immobiliers.

Rachat ou regroupement de crédits à la consommation

D’une manière générale, le coût d’une opération de rachat de crédits est moins élevé si le nouvel emprunt ne comprend pas le rachat d’un prêt immobilier. Pourquoi le rachat ou le regroupement de crédits à la consommation est-il moins cher qu’un rachat de crédit immobilier ? Parce que la banque ou l’organisme de prêt ne demande généralement pas de garantie hypothécaire. Le montant de cette garantie hypothécaire peut représenter plusieurs milliers d’euros de frais pour l’emprunteur. De plus, les indemnités de remboursement anticipé d’un crédit à la consommation sont généralement moins élevées que celles d’un crédit immobilier. Gardez néanmoins à l’esprit que les taux d’intérêt peuvent être élevés lors du montage de cette solution financière et peuvent parfois jouer les trouble-fête. Quant à la durée de financement sur un rachat de crédits à la consommation, elle est limitée et l’emprunteur risque de ne pas atteindre la mensualité souhaitée

Rachat de crédits avec prêt immobilier

Votre opération de rachat de crédits comprend le remboursement d’un prêt immobilier ? Bonne nouvelle : il est possible d’économiser sur les frais de garantie. L’objectif ? Trouver une offre de prêt intéressante. Sachez que la banque ou l’organisme de prêt demande une caution ou une hypothèque pour garantir le rachat de crédits. La caution, qui n’est pas proposée par tous les partenaires financiers, est une solution souvent bien moins chère qu’une hypothèque. En effet, une hypothèque nécessite le recours à un notaire.

Pour en savoir plus sur le coût d’une caution, n’hésitez pas à réaliser une simulation sur le site d’un organisme de caution. Autre bon point pour la caution : une partie des frais versés par l’emprunteur lors de la mise en place du crédit peut lui être restituée en fin de prêt. Pour cela, chaque mensualité doit avoir été réglée sans incident.

Obtenir un rachat de crédits pas cher : l’importance de la situation financière de l’emprunteur

Le coût d’une opération de rachat de crédits ne dépend pas seulement de la nature des différents prêts à regrouper ou des taux d’intérêt moyens proposés sur le marché. En réalité, la banque ou l’organisme de prêt ajuste les conditions du rachat ou du regroupement de crédits en fonction du dossier de l’emprunteur.

Concrètement, plus le dossier de l’emprunteur semble risqué, plus la banque ou l’organisme de prêt va appliquer un taux d’intérêt élevé. Le montant des frais du crédit est également impacté par la qualité du dossier de l’emprunteur. De ce fait, l’emprunteur qui dispose de revenus stables et d’une situation financière solide obtient une offre de prêt avantageuse. Il peut ainsi regrouper ses crédits en cours à moindres frais.

Trouver un rachat de crédits pas cher : quelle solution pour l’emprunteur ?

Vous recherchez la meilleure offre de prêt pour votre rachat de crédits ? Direction la simulation de rachat de crédits. Pour cela, vous pouvez utiliser un comparateur en ligne. Cet outil est idéal pour confronter différentes offres de crédit en quelques clics. En comparant le TAEG, vous repérez l’offre la plus intéressante parmi différents établissements bancaires.

Autre solution : faire appel à un courtier. Ce professionnel du crédit s’appuie sur un réseau solide afin de rechercher pour vous la meilleure offre de prêt. Grâce à des taux d’intérêt négociés auprès de ses partenaires, le courtier vous propose des offres que vous ne pouvez pas obtenir sans son aide.

Rien ne vous empêche de négocier les frais de dossier ou encore le taux d’intérêt de votre rachat de crédits. Mais si vous voulez mettre toutes les chances de votre côté, il est toujours préférable d’avoir un bon dossier de demande de regroupement de prêts à soumettre à une banque ou à un établissement de prêt. Nos courtiers savent le faire !

Les témoignages des clients Ymanci

Découvrez également d’autres informations sur le coût et les frais d’une opération de rachat de crédits :

Consultant RH et expert en rachat de crédits

Article écrit par Sabine Roux LinkedIn

Partager l'article :