Quelle différence entre le TAEA et le TAEG d’un prêt immobilier ?

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Marie Delefortrie

Un prêt immobilier occasionne des frais, comme les intérêts bancaires, le coût de l’assurance emprunteur ou les honoraires du courtier. Certains indicateurs vous aident à mieux évaluer leur poids. Le taux annuel effectif d’assurance mesure la part de l’assurance emprunteur dans le coût total du prêt immobilier. Le taux annuel effectif global représente le budget « tout compris » de l’opération. Ymanci vous présente en détail les différences entre le TAEA et le TAEG.

Nous entrons maintenant dans le vif du sujet. Découvrez enfin les différences entre ces deux indicateurs : TAEA et TAEG, deux acronymes qui peuvent faire toute la différence dans votre budget immobilier

Taux annuel effectif d’assurance (TAEA), un indicateur clé en assurance de prêt immobilier

Le TAEA a été créé par la loi de séparation et de régulation des activités bancaires du 26 juillet 2013. Avant cette mesure, le coût total de l’assurance emprunteur était exprimé en taux moyen. Problème, il variait en fonction du mode de calcul adopté par les assureurs sur :

- Le montant total restant à rembourser ;

- Le capital initial.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Définition du taux annuel effectif d’assurance de prêt (TAEA)

Exprimé en pourcentage, le TAEA vous informe sur le poids de l’assurance emprunteur dans les frais d’emprunt. En moyenne, elle représente 30 % du coût global de votre prêt immobilier. Ce taux tient compte des frais de gestion, de souscription et de résiliation du contrat d’assurance de prêt.

Le TAEA est établi par chaque assureur en fonction de votre profil de risque. Il dépend de votre état de santé, votre profession, vos loisirs ou encore votre âge. Le TAEA s’accompagne obligatoirement du coût de l’assurance emprunteur sur la durée du prêt et son tarif mensuel. Il précise aussi les garanties comprises dans la couverture. Prenez quelques instants pour écouter notre podcast.

Elles couvrent le remboursement de vos mensualités ou du capital restant dû en cas de sinistre.

- La garantie décès.

- La garantie perte totale et irréversible d’autonomie (PTIA).

- La garantie incapacité temporaire totale (ITT).

- La garantie invalidité permanente totale (IPT).

- La garantie invalidité permanente partielle (IPP), facultative.

- La garantie perte d’emploi, facultative.

Calcul du TAEA d’une offre d’assurance de crédit immobilier

Conformément à l’article R314-12 du Code de la consommation, le TAEA est obtenu en faisant la différence entre le TAEG :

- Incluant l’assurance emprunteur ;

- Hors assurance de prêt immobilier.

Le TAEA permet aux compagnies d’assurances de déterminer le montant des cotisations à payer chaque année. Si vous optez pour le contrat groupe d’une banque, elles sont constantes sur la durée du prêt immobilier. Vous pouvez aussi vous orienter vers la délégation d’assurance emprunteur. Dans ce cas, le tarif est calculé sur la base du capital restant dû. Aussi, il diminue au fur et à mesure du remboursement du crédit.

L’intérêt de connaître le TAEA avant de souscrire un contrat d’assurance emprunteur

Une différence de TAEA de quelques dixièmes de points représente des milliers d’euros sur la durée du crédit immobilier. Depuis le 1er janvier 2015, la loi Hamon facilite la comparaison des contrats. En effet, elle oblige les banques à indiquer le TAEA sur l’offre d’assurance de prêt. Cela vous permet de comparer le taux de l’assurance groupe de votre établissement bancaire avec celui d’autres assureurs. N’oubliez pas de vous renseigner sur les garanties avant de signer un contrat. Elles sont tout aussi importantes que le TAEA.

Taux annuel effectif global (TAEG), un outil indispensable pour comparer les offres de crédit

Au-delà du montant de votre prêt immobilier, les compagnies d’assurances emprunteurs facturent des frais supplémentaires. Ils sont intégrés dans le taux annuel effectif global (TAEG). Auparavant, cet indicateur s’appelait taux effectif global (TEG).

Définition du taux annuel effectif global (TAEG) d’un prêt immobilier

Le TAEG vous donne une idée du coût réel de votre crédit immobilier. Il représente le montant que vous devez verser à la banque en plus du capital emprunté. Le taux est exprimé en pourcentage de la somme totale du prêt, sur une année. Fixé par l’établissement de crédit, il ne peut pas dépasser le taux de l’usure applicable.

Le taux d’usure correspond au taux d’intérêt maximal légal que les organismes de crédit sont autorisés à pratiquer. Il varie selon le type de prêt, son montant et sa durée. Si la banque applique un taux effectif global supérieur au taux de l’usure, il est considéré comme excessif. En cas de dépassement du seuil usuraire, l’organisme de crédit commet un délit. Selon l’article L341-50 du Code de la consommation, il est passible de deux ans de prison et une amende de 300 000 euros.

Éléments à prendre en compte dans le calcul TAEG d’un crédit immobilier

Les composantes à inclure pour le calculer sont précisées aux articles R314-4 et L314-1 du Code de la consommation. Il s’agit de :

- Les intérêts bancaires calculés sur la base du taux actuariel ;

- Les frais de dossier réglés à la banque ;

- Les frais, commissions, rémunérations d’intermédiaires (courtier par exemple) ;

- Le coût du contrat d’assurance de prêt immobilier ;

- Les frais de garanties obligatoires : hypothèques ou cautionnement ;

- Les frais bancaires imposés pour l’obtention du crédit : ouverture, tenue de compte, utilisation d’un moyen de paiement ;

- Le coût de l’évaluation du bien par un agent immobilier.

Votre crédit immobilier finance l’acquisition d’un logement en l’état futur d’achèvement (Véfa) ? Dans ce cas, les intérêts intercalaires n’entrent pas dans le calcul du taux.

L’utilité du TAEG pour faire des économies sur le coût de son prêt immobilier

Le TAEG d’un emprunt immobilier fait partie des éléments déterminants pour choisir une offre. Il vous permet de comparer facilement le coût total de chaque crédit, les règles étant les mêmes pour tous les prêteurs.

La loi impose aux banques d’indiquer le taux sur :

- Les publicités ;

- Les offres préalables de crédit immobilier ;

- Les contrats de prêt.

En l’absence de mention du taux ou en cas de mention erronée, le juge peut annuler tout ou partie des intérêts. Pour déterminer le montant annulé, il tient compte des préjudices subis par l’emprunteur.

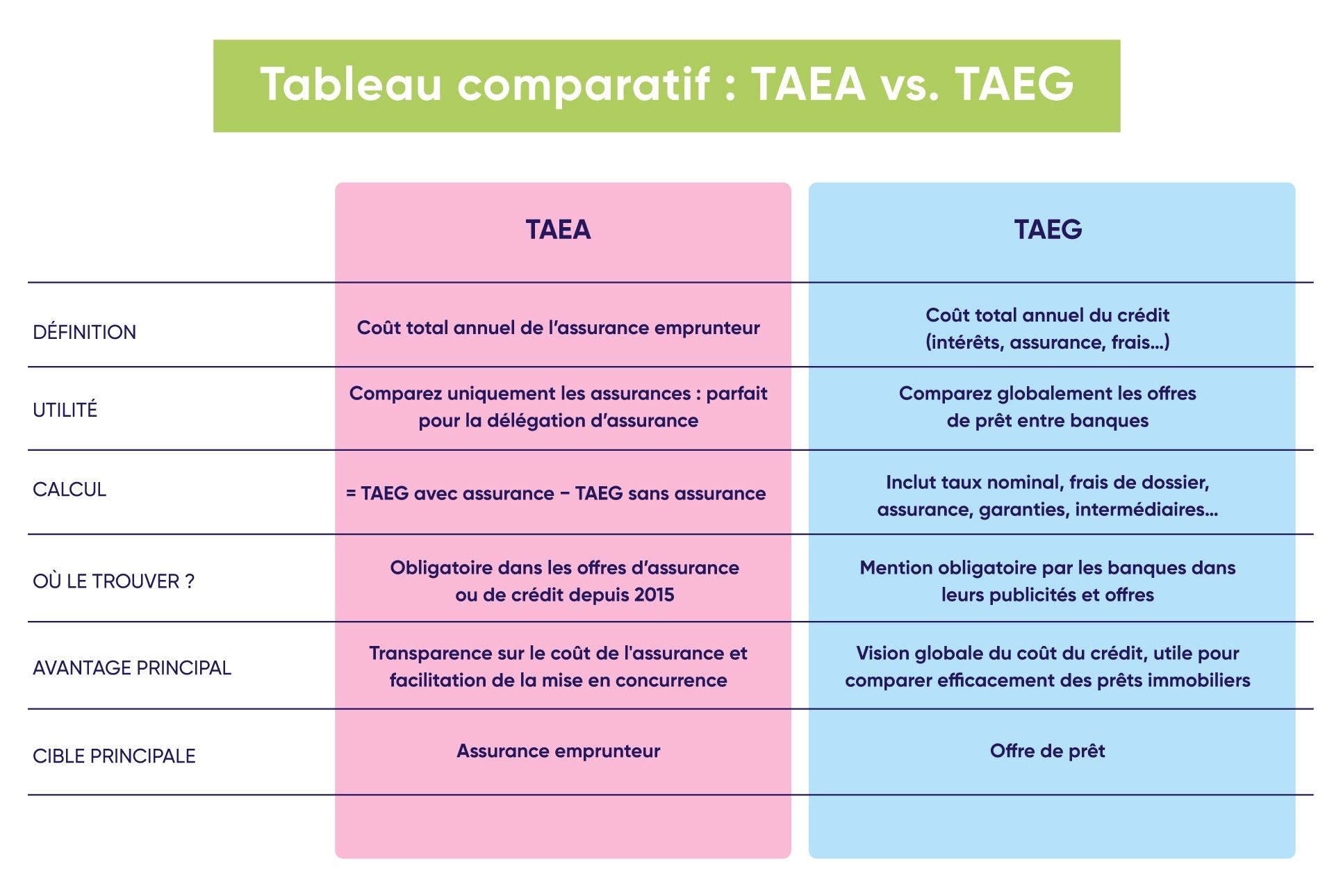

TAEA et TAEG : des taux différents, mais complémentaires pour souscrire un crédit immobilier

La TAEA précise le poids représenté par l’assurance de prêt dans le coût global du crédit, sur une année. Plus large, le TAEG intègre le coût de l’assurance emprunteur, mais aussi les intérêts et les frais liés à l’emprunt. Les deux indicateurs sont utiles dans le choix d’un contrat, mais pas au même niveau.

- Le TAEA cible spécifiquement le coût de l’assurance de prêt. Il permet de confronter le devis de votre banque avec celui d’un assureur extérieur sur ce seul critère. L’idéal pour trouver le meilleur taux d’assurance de prêt immobilier !

- Le TAEG offre une vision plus globale des frais annexes. Vous pouvez l’utiliser pour comparer des offres de crédit émanant de plusieurs banques.

En combinant l’analyse du TAEA à celle du TAEG, vous réalisez de belles économies sur votre projet immobilier. Vous manquez de temps pour comparer les devis ? Faites appel à Ymanci, courtier expert en crédit immobilier et en assurance de prêt. Marie Delefortrie, directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast sur les avantages de passer par un courtier pour trouver une assurance emprunteur.

Profil à risque, mauvais état de santé, jeune âge ou âge avancé… Nos conseillers s’engagent à trouver une solution de financement bancaire qui vous ressemble. 96 % de nos clients emprunteurs sont satisfaits de nos services. Serez-vous le prochain à réduire vos mensualités grâce à la délégation d’assurance ?

Besoin de plus d’informations sur la souscription d’une assurance de prêt immobilier ? Consultez ce guide d’experts Ymanci :

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Florence Carpentier LinkedIn

Partager l'article :