Quel est le coût de l’assurance emprunteur ?

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

L’assurance emprunteur fait partie des dépenses à prévoir lors d’un achat immobilier. Elle est bien moins connue que le prix d’achat, les frais de notaire ou d’agence. Et pourtant, le coût de l’assurance de prêt immobilier représente jusqu’à 30 % du coût total du crédit. Découvrez quels critères influencent le taux d’assurance, comment il est calculé et comment vous pouvez le réduire. Utiliser un comparateur d’assurance de prêt immobilier est très pratique. Il est cependant très utile de comprendre quels sont les différents frais applicables.

Ce qu'il faut retenir

- Le coût de l’assurance emprunteur peut représenter une importante partie du coût total d’un crédit immobilier et dépend principalement du profil de l’emprunteur (âge, état de santé).

- Durée du prêt, montant emprunté et quotité d’assurance couverte par le contrat et influencent directement le prix.

- Il existe deux types d’assurance emprunteur : le contrat de groupe proposé par la banque, mutualisé et standardisé mais souvent plus cher, et le contrat individuel proposé par un assureur externe, plus personnalisé et souvent plus économique.

- Pour réduire le coût de l’assurance, il est conseillé de comparer les garanties et tarifs via un courtier ou un comparateur en ligne, en choisissant les garanties et la quotité adaptées à son profil et à son projet immobilier.

- Ymanci, courtier en assurance de prêt, vous aide à comprendre et à optimiser le coût de votre futur contrat d’assurance.

Pour comprendre le calcul du coût de votre assurance emprunteur, laissez vous guider par notre article.

En quoi consiste une assurance emprunteur ?

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, explique dans notre podcast le rôle clé d’une assurance emprunteur

L’assurance emprunteur est une garantie essentielle demandée par les banques lors de la souscription d’un prêt immobilier. Bien que ce ne soit pas une obligation légale, elle est quasi systématiquement exigée pour protéger à la fois l’emprunteur et l’établissement prêteur.

Concrètement, elle couvre le remboursement du capital restant dû ou des échéances mensuelles en cas d’événements graves qui empêchent l’emprunteur de rembourser ses paiements : décès, maladie grave, invalidité, incapacité de travail, voire perte d’emploi selon les options souscrites.

Cette assurance permet de sécuriser l’investissement immobilier en évitant que la dette ne soit transmise aux héritiers et assure la continuité du remboursement sans mettre en péril la famille ou les co-emprunteurs.

L’assurance emprunteur fonctionne donc comme une protection financière temporaire, étendue sur toute la durée du prêt.

Quels critères déterminent le coût de l’assurance de prêt immobilier ?

Lorsque l’on contracte un crédit immobilier, l’assurance emprunteur constitue un passage obligé. Mais son prix n’est pas uniforme : il dépend de plusieurs paramètres qu’il est essentiel de comprendre avant de signer. Décryptage des principaux critères qui déterminent le coût de cette couverture indispensable.

Choisir entre l’assurance de groupe et l’assurance individuelle (délégation d’assurances)

Vous avez le choix entre deux types de contrats : l’assurance groupe et l’assurance individuelle, également appelée assurance externe. Marie vous explique dans cet épisode la différence entre ces deux contrats :

Ce choix entre assurance groupe et assurance individuelle a une incidence sur les primes que vous allez payer.

L’assurance groupe est proposée par la banque qui vous prête l’argent. Pour ce type de contrats, la tarification repose sur la mutualisation des risques : chacun paie à peu près le même tarif, quel que soit sa situation personnelle.

L’assurance de prêt de groupe ne tient donc pas compte de vos caractéristiques propres (âge, état de santé, profession, …). Par conséquent, les mensualités sont fixées en fonction du profil moyen des emprunteurs des banques. Ce système de tarification peut pénaliser les profils considérés comme étant moins à risque, tels que les jeunes ou les personnes en bonne santé.

L’assurance individuelle est quant à elle souscrite auprès d’un assureur extérieur à l’établissement prêteur. Lorsque l’on demande à souscrire ce type de contrat, on demande une « délégation d’assurance ».

À l’inverse du contrat groupe, le contrat individuel est personnalisé et tient compte de votre situation personnelle, de vos habitudes et de votre profession. La délégation d’assurance vous permet donc d’obtenir une assurance adaptée à vos besoins spécifiques avec un ajustement des garanties souscrites et du tarif.

Le tarif est souvent plus intéressant pour les profils moins à risque. Si vous êtes jeune et en bonne santé, une délégation d’assurance s’avère souvent beaucoup plus avantageuse financièrement.

Bon à savoir

Vous êtes libre de choisir votre assurance, qu’elle soit proposée par la banque ou par un autre assureur, à condition qu’elle offre des garanties équivalentes à celles exigées par l’établissement prêteur.

Profil de l’emprunteur : l’âge et la santé en première ligne

Les assureurs modulent le coût de l’assurance de prêt immobilier selon votre âge, votre état de santé, votre profession mais aussi l’éventuelle pratique d’un sport à risque.

L’âge, facteur majeur du coût de votre assurance

C’est bien connu : le risque de décès ou d’invalidité croît avec les années. En effet, l’âge faisant, vous êtes plus fragile et davantage soumis à des problèmes de santé ou des risques d’accident. Dans ce cas et pour couvrir le risque plus élevé d’un pépin de santé, l’assurance emprunteur vous coûtera plus cher.

C’est pourquoi le taux d’assurance est plus élevé pour un sénior que pour un jeune emprunteur.

L’état de santé et les habitudes de vie font varier le coût de l’assurance emprunteur

Plus vous présentez de risques pour l’assureur, plus le taux d’assurance est élevé. Aussi, si votre santé est fragile, que vous souffrez d’une maladie longue durée et que vos habitudes de vie nuisent à votre bonne forme physique, vous pouvez être pénalisé en payant plus cher votre assurance de prêt.

L’assureur évalue votre état de santé au travers d’un questionnaire. Vous êtes notamment interrogé sur vos antécédents médicaux, vos traitements en cours, votre consommation de tabac et d’alcool, etc.

Bon à savoir

Vous n’avez plus à remplir de questionnaire de santé si votre prêt est inférieur à 200 000 euros et si son échéance est prévue avant vos 60 ans.

Les professions à risque dans le viseur des assurances de prêt

Nous l’avons dit un peu plus haut : plus l’assurance prend le risque de rembourser votre prêt à votre place, plus cette dernière se protégera en vous faisant payer plus cher.

Aussi, si vous exercez une profession, type pompier, policier ou convoyeur de fond, le risque d’un accident grave voire mortel est plus important que si vous êtes derrière votre écran d’ordinateur.

Certaines professions, comme celles cités précédemment, sont jugées à risque par les assureurs et sont pénalisées avec l’application d’une surprime sur votre contrat.

La pratique de sports à risque, critère aggravant pour vos cotisations

À l’image des professions risquées, les compagnies d’assurance prennent en considération les sports et loisirs que vous pratiquez, non pas pour s’immiscer dans votre vie, mais plutôt pour évaluer la potentialité d’accidents qui pourrait intervenir et vous empêcher de rembourser vos mensualités.

Les blessures graves, pouvant aller du handicap au décès, sont plus fréquentes lorsque vous pratiquez un sport extrême, comme la plongée, l’alpinisme ou le parachutisme.

Cette prise de risque accroit le coût de l’assurance, voire limite l’accès à certaines garanties.

Montant et durée de l’emprunt : des facteurs qui impactent le coût de votre assurance de prêt

Plus le capital emprunté est élevé et plus la durée de remboursement est longue, plus la prime d’assurance grimpe. Logique : un prêt important expose l’assureur à un risque financier plus élevé.

La durée du crédit influence le coût de l’assurance de prêt immobilier

Plus la durée du crédit est longue, plus la probabilité que l’assurance ait à prendre en charge le remboursement de votre prêt est importante. En effet, vous êtes plus susceptible de déclarer un sinistre pendant une longue période. Pour se protéger, votre compagnie d’assurance augmentera le taux de vos primes.

Par exemple, un emprunt de 200 000 € sur 25 ans sera plus coûteux que sur 15 ans. Et ce, même si le profil des emprunteurs est similaire.

Le capital emprunté influence le coût de l’assurance de prêt immobilier

Comme pour la durée du prêt, plus le montant emprunté est élevé, plus le risque financier assumé par l’assureur est important. En effet, en cas de sinistre, l’assureur devra rembourser le capital restant dû à la banque.

Rembourser 100 000 € ou 200 000 € n’engage pas les mêmes conséquences pour l’assureur. Dans le cadre d’un prêt à 200 000 €, le risque pour l’assureur est deux fois plus élevé que pour le prêt de 100 000 euros.

Le taux d’assurance sera supérieur pour le prêt de 200 000 euros.

Garanties choisies : sécuriser plus, payer plus

Le contrat de base couvre généralement le décès et la perte totale et irréversible d’autonomie (PTIA). Mais l’emprunteur peut élargir sa protection avec des garanties complémentaires comme l’incapacité temporaire de travail (ITT) ou l’invalidité permanente (IPP ou IPT).

Plus la couverture est large et protectrice, plus la prime sera conséquente ; il convient donc d’ajuster ce niveau de protection au profil et aux besoins de chaque emprunteur, afin de trouver le juste équilibre entre sécurité et budget.

La quotité : une couverture à calibrer

La « quotité » détermine la part du capital emprunté que l’assurance couvrira pour chaque co-emprunteur : plus elle est élevée, plus la cotisation grimpe.

Dans le cas d’un couple, il est possible de répartir la couverture 50/50, ou de la concentrer sur l’un des deux revenus les plus élevés (par exemple 70/30 ou 100/0). Plus la quotité totale est rapprochée de 200 % (c’est-à-dire une couverture intégrale pour chacun des deux), plus le coût augmente. Mais elle garantit une sécurité maximale en cas de coup dur.

Quel est le prix moyen d’une assurance emprunteur ?

Marie vous éclaire sur le prix d’une assurance emprunteur dans notre podcast :

Nous venons de le voir : le prix moyen de l’assurance emprunteur varie selon plusieurs critères, notamment l’âge, l’état de santé, et les garanties choisies.

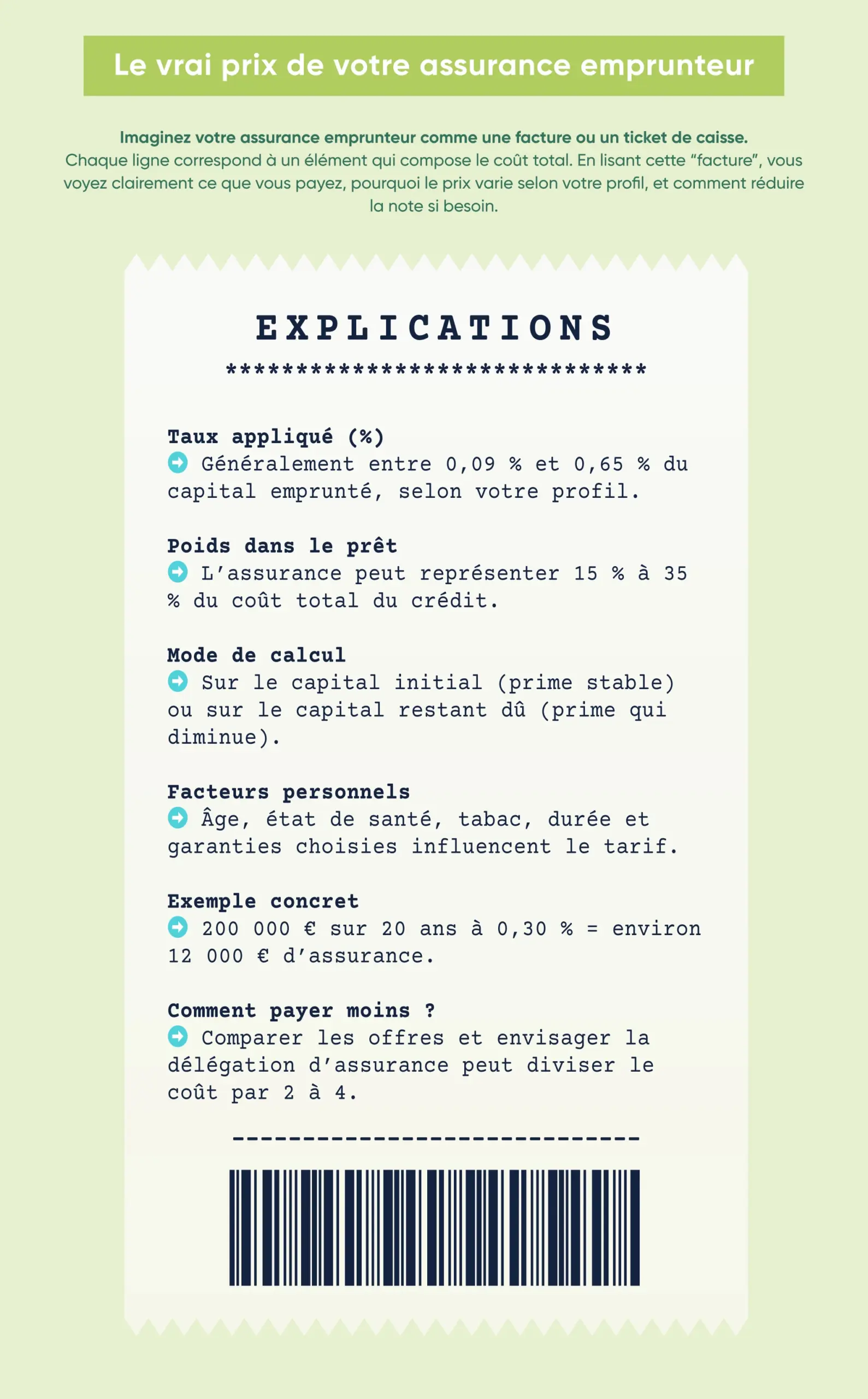

En général, pour un emprunteur jeune et en bonne santé, le taux moyen se situe entre 0,09 % et 0,36 % du capital emprunté. Ce taux peut grimper jusqu’à 0,60 % voire plus pour les emprunteurs plus âgés ou présentant des risques aggravés. Par exemple, un emprunteur de moins de 30 ans peut bénéficier d’un taux aussi bas que 0,09 %, alors qu’un senior de plus de 60 ans peut voir son taux dépasser 0,45 % à 0,65 %.

En termes de coût réel, pour un prêt immobilier de 200 000 € sur 20 ans, le coût total de l’assurance peut varier de quelques milliers d’euros pour un profil jeune à plus de 20 000 € pour un emprunteur plus âgé ou avec des facteurs de risque.

Ce coût représente souvent entre 25 % et 35 % du coût total du crédit, ce qui en fait un poste important à optimiser lors de la négociation du prêt. La différence est notable entre les contrats d’assurance proposés directement par la banque (contrat groupe) et ceux souscrits en délégation d’assurance auprès d’assureurs externes, ces derniers pouvant être entre deux et quatre fois moins chers.

Pour bien maîtriser le coût de son assurance emprunteur, il est donc crucial de comparer les offres, d’étudier les garanties proposées et d’adapter le contrat à son profil personnel. Ainsi, il est possible de réaliser d’importantes économies tout en bénéficiant d’une protection adaptée aux aléas de la vie.

Comment calculer le coût d’une assurance de prêt immobilier ?

Vous connaissez désormais les critères qui influencent le coût de l’assurance de prêt immobilier. Mais, comment calculer ce montant ?

Faire la différence entre le TAEA et le TAEG de votre assurance d’emprunt

Il n’est pas forcément aisé de saisir quelle est la différence entre le TAEA et le TAEG. Le TAEA correspond à la part de l’assurance emprunteur dans le coût total du crédit. Il est exprimé en pourcentage. Il permet de comparer facilement les offres d’assurance emprunteur entre elles.

Le TAEG (Taux Annuel Effectif Global), quant à lui, représente le coût « tout compris » de votre crédit. Il est exprimé en pourcentage annuel du montant total du crédit. Selon la loi (articles R314-4 et L314-1 du Code de la consommation), le TAEG comprend :

- les intérêts bancaires calculés sur la base du taux actuariel ;

- les frais de dossier réglés à la banque ;

- les frais, commissions, rémunérations d’intermédiaires (courtier par exemple) ;

- le coût du contrat d’assurance de prêt immobilier ;

- les frais de garanties obligatoires : hypothèques ou cautionnement ;

- les frais bancaires imposés pour l’obtention du crédit : ouverture, tenue de compte, utilisation d’un moyen de paiement ;

- le coût de l’évaluation du bien par un agent immobilier.

Comment calculer le Taux Annuel Effectif d’Assurance (TAEA) de votre assurance ?

Conformément à la loi (article R314-12 du Code de la consommation), le calcul du TAEA est :

TAEA = TAEG avec assurance — TAEG hors assurance.

La base de calcul du TAEA

Le taux d’assurance de prêt immobilier peut être calculé selon deux méthodes distinctes :

- Calcul sur le capital emprunté:

Ce mode de calcul se base sur le montant initial du prêt immobilier. La cotisation mensuelle reste fixe tout au long du remboursement, offrant une gestion simplifiée et un budget prévisible.

Cependant, le montant total de l’assurance est plus élevé. En effet, il ne prend pas en compte l’amortissement du prêt dans la durée.

- Calcul sur le capital restant dû:

Dans ce cas, les mensualités sont calculées sur le montant du capital restant à rembourser. Le montant de l’assurance diminue donc au fil du remboursement de l’emprunt.

Cela permet de réduire le coût total de l’assurance. Cependant, les cotisations varient en fonction du capital restant dû, ce qui peut complexifier la gestion.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Comment trouver une assurance emprunteur la moins cher ?

Grâce à la délégation d’assurance, imposée par la loi, vous avez la possibilité de choisir de contrat d’assurance qui répond à vos besoins aux meilleures conditions. En ayant le choix de souscrire un contrat de groupe ou un contrat individuel, vous pouvez vraiment faire des économies !

Simuler les taux à l’aide d’un comparateur d’assurance de prêt immobilier

Vous avez opté pour la délégation d’assurance ? Le simulateur d’assurance de prêt immobilier d’Ymanci est un outil précieux pour analyser les contrats d’assurance emprunteur et choisir l’offre la plus adaptée à votre situation. Le simulateur est rapide, simple et facile.

Vous suivez 3 étapes : « votre projet », « votre situation » et « vos coordonnées ». Vous obtenez alors une estimation précise du taux d’assurance en fonction de votre profil, du taux du crédit, de la durée du contrat et du prix d’achat du bien.

Vous pouvez ainsi faire des économies sur le coût global de votre emprunt.

Comparer différentes offres entre elles

Face à la multitude d’offres d’assurance sur le marché, il est important de les comparer pour obtenir le contrat le plus intéressant pour vous.

À l’aide d’outils en ligne, comme les comparateurs dont nous avons parlé au-dessus, vous pouvez effectuer cette comparaison et sélectionner la moins chère des assurances à garanties équivalentes.

Attention toutefois à comparer ce qui est comparable : un contrat moins cher peut être perçu comme très intéressant aux premiers abords, mais la couverture des risques peut être aussi moins large.

Pour vous aider à comparer, nous vous conseillons de faire appel à un professionnel, comme un courtier expert en assurance.

Passer par l’intermédiaire d’un courtier en assurance pour dénicher le meilleur prix

Si la banque propose généralement son contrat groupe par défaut, celui-ci n’est pas obligatoirement le plus avantageux, ni en termes de coût ni en termes de garanties. C’est là qu’intervient le courtier en assurance emprunteur, qui va chercher pour vous le bon contrat parmi différentes offres.

Le courtier agit comme un intermédiaire expert entre l’emprunteur et les compagnies d’assurance. Grâce à sa connaissance approfondie du marché et à son accès à un large panel d’offres, il compare efficacement les tarifs et garanties proposés par de nombreux assureurs.

Son objectif est clair : trouver la solution la plus adaptée au profil et aux besoins spécifiques de chaque emprunteur, tout en négociant les meilleures conditions tarifaires. Il n’est pas rare qu’un courtier fasse économiser plusieurs milliers d’euros sur la durée totale de l’assurance, parfois jusqu’à 15 000 euros.

Ymanci optimise le coût de votre assurance emprunteur

En faisant appel à Ymanci, vous vous assurez d’un accompagnement complet et professionnel pour optimiser le coût de son assurance de prêt, sans sacrifier la qualité de la couverture.

Marie Deleforterie vous éclaire sur les raisons qui pourraient vous faire choisir Ymanci :

Des experts à votre écoute

Grâce à leur expertise approfondie du marché, les courtiers Ymanci connaissent parfaitement les offres des différents assureurs et leurs spécificités tarifaires. Ils prennent en compte votre situation personnelle, votre état de santé, votre activité professionnelle et vos besoins réels pour vous orienter vers les garanties les plus adaptées, évitant ainsi de payer pour des protections inutiles.

L’accès à un grand nombre d’offre

Par son réseau de partenaires assureurs étendu, Ymanci vous aide à comparer efficacement les devis et à obtenir des tarifs plus avantageux que ceux accessibles directement.

Un accompagnement sur-mesure

Au-delà de la simple comparaison, votre courtier Ymanci vous accompagne aussi dans la compréhension des subtilités contractuelles et des conditions souvent complexes des assurances emprunteur. Il vous facilite également les démarches administratives : de la constitution de votre dossier à la recherche d’une offre, voire à la résiliation de votre ancien contrat, votre courtier Ymanci se charge de tout.

En vous déchargeant des démarches complexes, nos spécialistes experts vous font gagner un temps précieux et vous assurent la meilleure couverture possible au meilleur prix, réduisant ainsi significativement le coût total de votre assurance emprunteur et, par conséquent, celui de votre crédit immobilier.

Ils nous ont fait confiance

Et ils ne l’ont pas regretté. Retrouvez les témoignages de nos clients :

Nos avis Google

Nos avis Trustpilot

Consultez ces articles complémentaires pour faire le meilleur choix parmi les offres :

- Les avantages des courtiers en assurance de prêt sur les autres organismes

- Les avantages des banques par rapport aux autres sociétés

- Quel est la différence entre un contrat de groupe et un contrat individuel ?

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :