Assurance emprunteur : les garanties facultatives pour un prêt immobilier

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Marie Delefortrie

Pour accorder un prêt, notamment immobilier, la banque exige en général une assurance emprunteur. Ce contrat d’assurance comporte différentes garanties. Certaines sont obligatoires : elles figurent dans tous les contrats. D’autres sont facultatives : la banque peut vous en imposer certaines et vous pouvez en demander d’autres. Avant d’aborder les garanties facultatives de l’assurance emprunteur, un bref rappel des garanties obligatoires s’impose.

Quelles sont les garanties obligatoires d’un contrat d’assurance emprunteur ?

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, détaille dans notre podcast chacune des garanties pouvant être couvertes dans une assurance emprunteur :

Tout contrat d’assurance emprunteur comporte obligatoirement une garantie décès (DC) et perte totale et irréversible d’autonomie (PTIA). Pour la garantie décès, l’assureur va rembourser à la banque le capital restant dû si l’emprunteur meurt. La garantie PTIA intervient si l’emprunteur est devenu définitivement handicapé à 100 %. Selon les contrats, l’assureur rembourse à la banque soit le capital restant dû, soit chaque mois, les mensualités du prêt.

Que ce soit pour la garantie DC ou PTIA, la compagnie d’assurance peut prévoir des exclusions. La loi lui impose toutefois de couvrir les conséquences d’un suicide dans certains cas très précis.

Il y a cependant d’autres situations où vous risquez de connaître une forte baisse de revenus : licenciement économique ou pour inaptitude, longue maladie ou grave accident. C’est là qu’interviennent des garanties facultatives pour rembourser votre prêt.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Pourquoi souscrire certaines garanties facultatives pour assurer un prêt ?

Il y a principalement deux raisons pour souscrire des garanties facultatives de l’assurance emprunteur : pour pouvoir obtenir un crédit et pour vous protéger vous et vos proches.

Les garanties facultatives pour obtenir un prêt, notamment immobilier

Pour s’assurer du remboursement de votre emprunt, les établissements bancaires imposent souvent que l’assurance emprunteur comporte des garanties facultatives, notamment pour l’achat d’un bien immobilier où vous vivrez. Il s’agit de l’invalidité permanente totale (IPT) et de l’incapacité temporaire totale (ITT). Leur absence de votre assurance emprunteur vous empêchera alors d’obtenir le prêt demandé.

Les garanties facultatives pour conserver votre bien immobilier en cas de chômage ou de maladie

Pour une meilleure protection de vous et de votre famille lors de la souscription d’un prêt, vous avez intérêt à souscrire d’autres garanties, comme la garantie maladie non objectivable (MNO), la garantie perte d’emploi ou la garantie invalidité permanente partielle (IPP). Elles sont particulièrement utiles lors de l’achat d’un bien immobilier destiné à vous servir de domicile. Elles vous permettront, à vous et votre famille, de surmonter en toute sérénité une période de chômage, des problèmes de dos, un burn-out ou les séquelles d’un accident.

Les garanties facultatives IPP, IPT, ITT, ITP, MNO et perte d’emploi : qu’est-ce que c’est ?

Vous avez entendu parler de garantie IPP, IPT, ITT, ITP, MNO ou Perte d’emploi ? Mais que cachent ces sigles ?

L’invalidité permanente totale (IPT) et l’invalidité permanente partielle (IPP)

Vous souffrez des séquelles d’un accident ou d’une pathologie ? Après une période de consolidation où l’assureur attend une stabilisation de votre état de santé, le médecin-conseil de l’assurance estime votre taux d’incapacité permanente. S’il est supérieur à 66 %, une partie du montant de vos mensualités sera prise en charge par l’assureur dans le cadre de la garantie IPT. Si votre taux d’invalidité est évalué entre 33 % et 66 %, vous ferez intervenir la garantie IPP.

En général, l’assurance n’effectuera que le remboursement partiel de votre mensualité de crédit. Cette prise en charge sera proportionnelle, soit au taux d’invalidité, soit à la baisse de revenus.

Attention : l’estimation du médecin de l’assurance peut être différente de celle de la MDPH.

L’incapacité temporaire totale (ITT) ou partielle (ITP) et la garantie maladie non objectivable (MNO)

A priori, l’ITT et la MNO se ressemblent : l’assureur règle tout ou partie de vos mensualités de crédit suite à un arrêt maladie ou un accident. Toutefois, ce ne sont pas les mêmes problèmes de santé qui sont couverts. L‘incapacité temporaire totale (ITT) repose sur un diagnostic objectivable : une fracture, une tumeur cancéreuse, etc.

La garantie maladie non objectivable (MNO) concerne les pathologies dont le diagnostic dépend essentiellement du ressenti du patient. Elle est parfois appelée « dos et psy », car elle couvre le plus souvent les arrêts de travail liés à des lombalgies ou un burn-out.

La garantie incapacité temporaire partielle (ITP) intervient lorsque le médecin-conseil de la CPAM prescrit un temps partiel thérapeutique à l’emprunteur.

Ces trois garanties permettent d’alléger les conséquences financières d’un long arrêt de travail ou d’un temps partiel thérapeutique. Elles peuvent vous éviter la saisie de votre bien immobilier par la banque.

La garantie perte d’emploi : une protection pour les salariés

La garantie perte d’emploi est destinée aux salariés en CDI, notamment s’ils ont souscrit un prêt immobilier. Elle rembourse partiellement leurs mensualités de crédit durant une durée déterminée, s’ils se retrouvent au chômage à cause d’un licenciement économique.

Qui a intérêt à souscrire des garanties facultatives non imposées par la banque ?

Toute garantie facultative représente un coût supplémentaire. Leur intérêt est fonction de votre situation. Trois questions sont à vous poser.

- Serais-je couvert si le risque assuré survenait ?

- Quelles seraient les conséquences pour mon foyer si tel ou tel risque se produisait ?

- La hausse du tarif de l’assurance emprunteur m’empêchera-t-elle d’obtenir un crédit ?

L’assurance emprunteur vous couvrirait-elle si le risque assuré survenait ?

Parfois, dans les contrats de groupe proposés par la banque figure la garantie perte d’emploi. Or celle-ci ne s’applique qu’aux salariés en contrat à durée indéterminée. Si vous exercez une activité professionnelle non-salariée ou êtes retraité, vous ne pourrez pas la faire jouer. Vous penserez à faire supprimer cette garantie du contrat proposé ou à demander une délégation d’assurance.

Sans couverture par l’assurance emprunteur, quelles seraient les conséquences de ce risque ?

En fonction de votre épargne, de vos biens ou des différences de revenus au sein de votre foyer, il n’est peut-être pas nécessaire de souscrire toutes les garanties facultatives ou le même niveau de protection pour tous les emprunteurs.

Si votre épargne est suffisante pour continuer de régler vos mensualités de crédit pendant plusieurs années ou si vous pouvez vendre sans problème un bien immobilier locatif, les garanties facultatives représenteront une dépense inutile. Il en est de même si votre revenu professionnel ne représente qu’une part mineure de ceux de votre foyer.

L’important est qu’en cas de baisse de vos revenus, votre ménage continue de pouvoir rembourser le crédit souscrit, notamment s’il s’agit de votre résidence principale.

La hausse du coût de l’assurance vous empêchera-t-elle d’obtenir un emprunt ?

Plus les garanties sont élevées, plus votre assurance emprunteur est chère et plus le taux annuel effectif global (TAEG) est haut. Or la loi interdit aux banques d’accorder un prêt à un TAEG supérieur au taux d’usure. Il vous faudra arbitrer entre les garanties facultatives pour que le tarif de l’assurance ne vous prive pas d’accès au crédit. Les conseils d’un courtier peuvent être judicieux pour faire le bon choix et limiter au mieux les risques pour votre ménage.

Comment obtenir les meilleures garanties facultatives pour votre profil et votre activité professionnelle ?

Pour obtenir les meilleures garanties facultatives, il ne suffit pas de regarder le tarif de l’assurance. Il faut être attentif aux conditions et à l’étendue de la couverture ainsi qu’à l’adéquation avec votre profil.

Les avantages et les inconvénients de l’assurance de groupe proposée par les banques

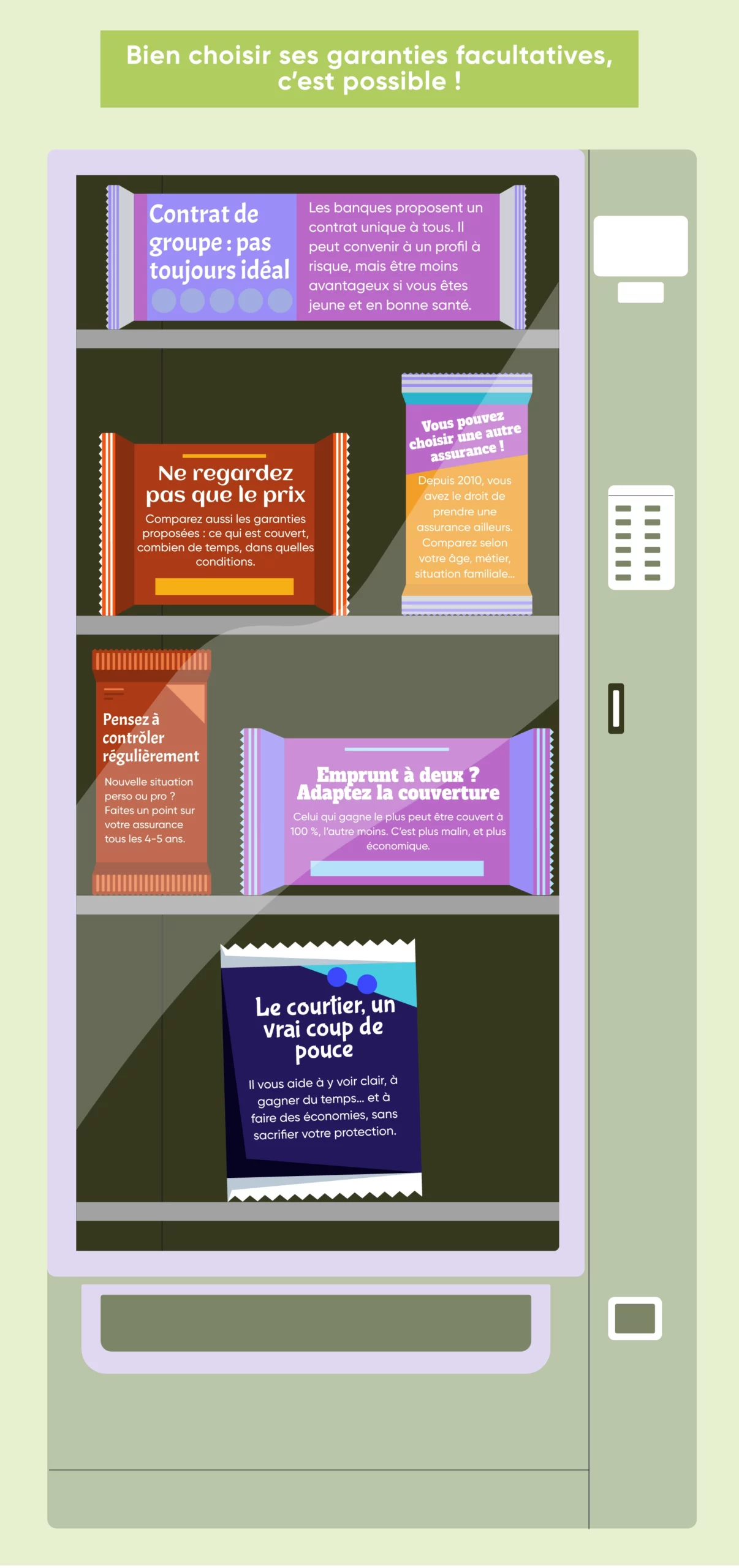

En général, les banques proposent aux emprunteurs un contrat de groupe. Celui-ci comportera la garantie décès, la garantie perte totale et irréversible d’autonomie (PTIA) et des garanties facultatives. Il est souvent plus intéressant pour quelqu’un jugé à risque. En effet, elle mutualise les risques entre les assurés d’âge et d’état de santé variés. A contrario, elle pénalise les personnes dont le profil est plus favorable. Dans tous les cas, il est important de vérifier que les garanties proposées correspondent à vos besoins.

La délégation de l’assurance emprunteur : les éléments à comparer

Depuis 2010, la loi interdit aux banques d’imposer leur assurance de groupe à un emprunteur. Vous avez donc intérêt à faire jouer la concurrence entre les assureurs pour obtenir les meilleures garanties facultatives en fonction de votre âge, du capital emprunté, de votre situation professionnelle et familiale. Face à la diversité des contrats proposés, quels sont les éléments à regarder ?

Le Fiche d’Information Standardisée pour le contrat de l’assurance emprunteur

La loi impose à la banque dans sa proposition d’assurance emprunteur et aux assureurs contactés de vous remettre une Fiche d’Information Standardisée, la FIS. Elle vous permettra de comparer facilement le coût de l’assurance proposée et des garanties. Outre le tarif, vous ferez attention aux :

- Exclusions ;

- Délais de carence et de franchise ;

- Conditions de durée et d’indemnisation.

Les délais de carence et de franchise avant un remboursement par l’assurance emprunteur

Le délai de carence est la période qui s’écoule entre la souscription de l’assurance emprunteur et la prise d’effet. Par exemple, si vous avez un délai de carence de 12 mois pour la garantie perte d’emploi, celle-ci ne jouera pas si vous êtes au chômage 3 mois plus tard et retrouvez une activité professionnelle 4 mois plus tard.

Le délai de franchise est la période entre le début de l’événement couvert et celui de la prise en charge effective par l’assurance emprunteur. Imaginons que vous ayez un délai de franchise de 2 mois pour la garantie ITT. Si pendant 1 mois, vous êtes en arrêt de travail pour une fracture, vous ne percevrez aucune indemnisation.

Les conditions de durée et d’indemnisation de l’assurance emprunteur

Pour une même garantie, la durée et les conditions d’indemnisation varient d’un contrat à l’autre. Pendant combien de temps allez-vous être indemnisé ? Sera-ce un report des échéances de prêt ? Une prise en charge totale ou partielle ? Le montant de l’indemnisation sera-t-il fonction de la quotité assurée ou de la baisse de revenus ? Quels sont les justificatifs à fournir ?

La réponse à ces questions vous permettra de comparer les garanties facultatives des assurances emprunteur. En fonction de votre situation patrimoniale et familiale, de votre activité professionnelle ou des risques les plus probables, vous choisirez le contrat le plus adapté.

Répartir judicieusement les taux de couverture de chaque garantie facultative

En cas d’emprunt à deux, surtout si l’un gagne beaucoup plus que l’autre, vous avez intérêt à avoir des taux de couverture différents pour chacun. La couverture doit être plus importante pour celui qui gagne le plus, car une baisse de son salaire aura un fort impact sur les revenus du ménage et le remboursement du crédit.

Vérifier régulièrement que votre assurance emprunteur reste adaptée à votre profil

À chaque changement de situation important et au moins tous les 4 ou 5 ans, faire le point sur votre assurance emprunteur vous permettra d’ajuster le contrat et ses garanties à vos besoins. Vous aurez ainsi le meilleur contrat au meilleur prix pour votre cas.

Un courtier : votre allié pour bien négocier les garanties facultatives de son assurance emprunteur

Comme vous l’avez constaté, l’assurance emprunteur et ses garanties facultatives sont complexes. Passer par un courtier en assurance emprunteur vous permettra de :

- Gagner du temps ;

- Recevoir de bons conseils en fonction de votre cas ;

- Economiser de l’argent tout en restant correctement couvert pour votre prêt.

Demandez un devis gratuit auprès d’Ymanci.

Retrouvez des informations complémentaires sur l’assurance emprunteur dans l’article suivant :

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Florence Carpentier LinkedIn

Partager l'article :