par Pricille Greffeuille - Rédactrice Web

Article supervisé par Vincent Bord

Combien coûte une mutuelle santé en France ? La réponse à cette question est très complexe. En effet, de la complémentaire santé solidaire gratuite pour les bénéficiaires de minima sociaux à l’assurance santé aux garanties optimales et aux nombreuses prestations complémentaires à plus de 1 500 euros par an pour les seniors, les prix font le grand écart. Voici toutefois quelques points de repère pour déterminer le tarif auquel vous attendre en fonction de votre profil.

Quelle est la mutuelle santé la moins chère quel que soit le profil ?

La mutuelle santé la moins chère est la complémentaire santé solidaire. Il s’agit d’un contrat responsable avec un forfait 100 % santé en dentaire, optique, audition. Il est gratuit pour les personnes qui bénéficient de minima sociaux.

Pour les foyers qui ont de faibles revenus, le coût dépend de l’âge de chaque assuré et ayant droit. Dans tous les cas, il est inférieur à 1 euro par jour, même pour les seniors. Vous retrouverez tous les détails utiles sur ce dispositif sur le site ameli.

Quelle est la mutuelle la moins chère en dehors de la complémentaire santé solidaire ?

Pour ceux qui n’ont pas droit à la complémentaire santé solidaire, la mutuelle dont le prix est le moins élevé est celle dont la formule couvre uniquement les dépenses d’hospitalisation.

Attention : Avec un tel contrat, les économies réalisées à la souscription peuvent être vite réduites à néant. En effet, en cas de maladie, grossesse ou mauvaise chute sans hospitalisation, les remboursements se limiteront à la prise en charge par le régime obligatoire d’assurance maladie. Vous ne disposerez pas non plus du forfait optique, dentaire ou audition prévue dans l’offre 100 % santé.

Selon votre profil et votre budget, ce type de formule peut vous empêcher de bénéficier des soins nécessaires s’ils comportent des dépassements d’honoraires ou bénéficient d’un faible taux de remboursement par la Sécurité sociale. Vu ses très faibles garanties, vous avez intérêt à demander un conseil personnalisé à un expert Ymanci. En fonction de votre santé, il saura déterminer si une offre de remboursement limitée à vos dépenses d’hospitalisation est réellement adaptée à votre cas.

Quel est le contrat responsable d’assurance santé le moins cher ?

Si vous êtes étudiant, en couple ou célibataire non retraité, mieux vaut opter pour une complémentaire santé responsable avec une formule minimale. Seuls les dépassements d’honoraires, les soins non pris en charge par le régime obligatoire de la Sécurité sociale et les prothèses dentaires ou les frais d’optique non inclus dans l’offre 100 % santé resteront à votre charge. Si votre budget vous permet d’effectuer l’avance de frais, vous pouvez choisir une assurance ou une mutuelle santé ne pratiquant pas le tiers payant, si son offre est plus avantageuse.

Le coût de ma mutuelle santé peut-il évoluer pendant la durée du contrat ?

Le montant des cotisations mensuelles de votre complémentaire santé est fixé pour une année de souscription. Des augmentations surviennent souvent, mais uniquement à l’échéance annuelle. Vous serez informé du nouveau tarif suffisamment longtemps à l’avance pour pouvoir changer de formule ou souscrire un contrat ailleurs. Cette hausse sera due à de multiples facteurs.

L’âge, la fin d’une offre promotionnelle ou un déménagement et la hausse des cotisations

Le premier facteur de hausse du tarif de votre complémentaire santé est votre âge. Les mutuelles et assurances santé fixent leurs tarifs généralement en fonction de votre année de naissance ou de votre tranche d’âge. En effet, pour une formule offrant le même niveau de protection, un senior a plus de risque d’avoir des dépenses d’hospitalisation en raison d’une maladie ou de prothèses dentaires qu’un jeune de 20 ans.

De plus, pour vous inciter à souscrire chez elles, mutuelles et assurances santé proposent parfois une offre promotionnelle pour la première année de souscription. Celle-ci prendra fin, lors du renouvellement de votre contrat, l’année suivante.

Enfin, si vous déménagez dans une région où les spécialistes pratiquent des dépassements d’honoraires plus élevés qu’ailleurs, le tarif pour la même formule d’assurance santé sera également plus important. Si vous déménagez à la frontière suisse, comptez pour un senior en moyenne autour de 110 euros pour un contrat de niveau intermédiaire contre moins de 75 euros pour le même contrat à Rennes.

Les conséquences de facteurs externes sur les tarifs de mutuelles et d’assurance santé

L’augmentation des tarifs de votre contrat pour la même formule est parfois due à l’inflation. Celle-ci fait progresser les dépenses de fonctionnement des compagnies d’assurance et des mutuelles. Elle engendre également une revalorisation du coût des actes médicaux et du prix des médicaments.

De plus, la diminution des remboursements par l’assurance maladie obligatoire, le vieillissement de la population et la mise en place du 100 % santé font peser des charges supplémentaires sur les mutuelles et les assureurs.

Par exemple, le 100 % santé permet aux assurés de n’avoir rien à payer pour des lunettes, prothèses dentaires et appareils auditifs. Ce forfait est pris en charge à 77 % par les mutuelles et assurances santé. La Mutualité Générale a fait le calcul. Entre 2019 et 2021, ce dispositif a généré une hausse de 20 % des dépenses des mutuelles en optique, dentaire et audition. Cette hausse est répercutée sur les cotisations des mutuelles et assurances santé.

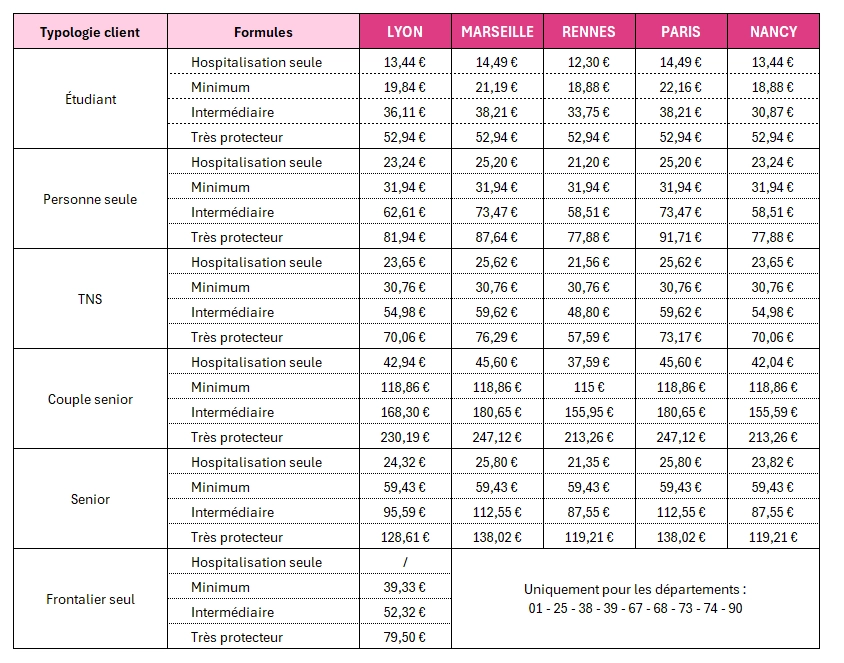

Quel est le prix moyen d’une mutuelle santé par mois ?

En fonction de votre tranche d’âge, de votre situation familiale, de votre région et de la couverture choisie, le prix moyen d’une mutuelle ou assurance santé varie. Voici en moyenne le tarif d’une mutuelle ou assurance santé selon le profil et la localisation. L’abréviation TNS signifie Travailleur Non Salarié.

Comment réduire le coût de votre complémentaire santé selon votre profil ?

Voici quelques conseils pour faire baisser le coût de votre complémentaire santé et garder votre budget à l’équilibre.

Définir les niveaux de garanties de votre complémentaire santé en fonction de vos besoins

Le but des contrats de mutuelle ou d’assurance santé est d’assurer la prise en charge totale ou partielle d’un risque probable ou qui vous mettrait en difficulté financière. Vous devez ainsi évaluer vos besoins pour demander les devis les plus adaptés à votre profil.

Cela vous évitera deux erreurs :

- souscrire des garanties inutiles, telles qu’un forfait maternité si vous êtes senior.

- choisir un contrat dont les niveaux de remboursement sont insuffisants.

Dans ce dernier cas, votre reste à charge risque d’être plus élevé que le surcoût pour une formule aux garanties plus protectrices. Pire, cette moindre prise en charge peut vous obliger à retarder vos soins ou à y renoncer.

Pour vous aider à évaluer au mieux vos besoins, l’accompagnement d’un courtier Ymanci est très utile. Il connaît parfaitement les montants de remboursements des frais réels. Il dispose d’un comparateur avec plus de 700 formules d’assurance ou de mutuelle santé. Grâce à un entretien individuel, il vous orientera vers la complémentaire santé dont les garanties conviennent le mieux à votre situation.

Mettre chaque année assureurs et mutuelles santé en concurrence et passer par un courtier

Vos besoins évoluent, les offres des assureurs aussi. Pensez également à profiter des offres promotionnelles. Un courtier Ymanci vous aide chaque année à dénicher le devis le moins cher du moment pour l’offre la mieux adaptée à votre profil actuel ou à celui de votre couple.

En fonction de votre budget, votre courtier peut vous donner des conseils pour arbitrer entre les différents niveaux des garanties et des prestations complémentaires. Ses conseils sont gratuits. Prenez un rendez-vous en ligne ou en agence pour souscrire facilement le contrat proposant une couverture satisfaisante de vos besoins, au meilleur prix.

Découvrez comment l’évolution tarifaire des mutuelles santé en 2026 pourrait impacter votre budget en lisant notre article complet sur le sujet.

Directeur des Assurances

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :

Comparez, trouvez et changez d'assurance en quelques clics.