Évaluez le montant de la taxe foncière avant l’achat d’un bien immobilier

Sommaire

par Christophe Bernard - Responsable éditorial

Directeur marché Immobilier et Professionnels

Partager l'article :

Vous avez trouvé votre future résidence principale. Avant de concrétiser votre projet immobilier, il est important de bien évaluer les frais liés à votre achat. Certains sont à prendre en compte avant la signature de l’acte de vente. C’est le cas notamment des frais de notaire. D’autres, comme la taxe foncière, viennent une fois que vous êtes propriétaire.

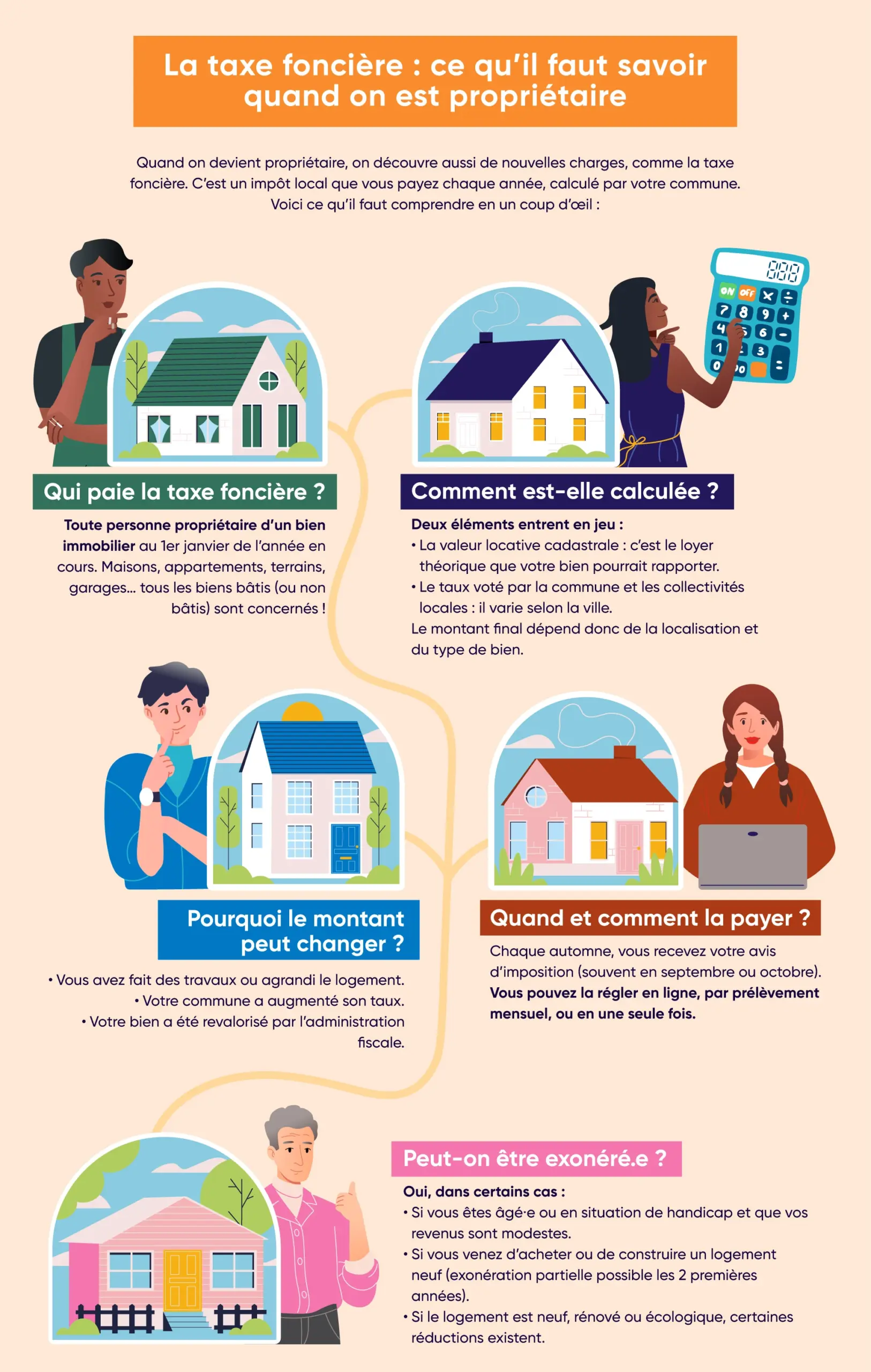

La taxe foncière est un impôt local, dont vous êtes redevable chaque année. Son calcul dépend de la valeur locative cadastrale et du taux d’imposition défini par les communes et collectivités locales. Découvrez plus en détail son mode de calcul et ses différentes exonérations.

Ce qu'il faut retenir

- La taxe foncière est un impôt local annuel dû par les propriétaires sur les biens bâtis et non bâtis.

- Son calcul repose sur la valeur locative cadastrale, c’est-à-dire un loyer théorique annuel du bien, à laquelle s’applique un abattement forfaitaire puis un taux d’imposition voté par les communes et collectivités locales.

- Il existe des exonérations temporaires et permanentes de cette taxe.

- Si vous avez des questions sur la taxe foncière ou les autres frais qui incombent à un propriétaire, un courtier Ymanci peut vous aider à y répondre.

Vous voulez en savoir plus sur la taxe foncière, vous êtes au bon endroit. Ymanci vous dit tout. Bonne lecture !

Taxe foncière : un impôt commun à tous les propriétaires

La taxe foncière est un impôt local perçu chaque année par les collectivités locales comme la commune et le département. Cet impôt permet de financer les services proposés aux administrés et les équipements collectifs.

Le paiement de cette taxe concerne aussi bien les propriétaires occupants que les propriétaires bailleurs et les usufruitiers. Pour rappel, un usufruitier est une personne qui peut bénéficier d’un bien immobilier sans en être propriétaire. En revanche, un locataire ne doit pas payer la taxe foncière. Le propriétaire bailleur n’a pas le droit de répercuter cet impôt sur les charges du logement en location. Le propriétaire peut aussi bien être un particulier qu’une entreprise ou une personne morale.

Quelles propriétés sont concernées par l’imposition de la taxe foncière ?

En réalité, il existe deux types d’impôts fonciers :

- l’impôt foncier sur les propriétés bâties (TFPB) ;

- l’impôt foncier sur les propriétés non bâties (TFPNB).

L’imposition foncière sur les propriétés bâties

Une propriété bâtie est une construction ayant un usage d’habitation ou un usage professionnel. Une propriété bâtie est concernée par la taxe foncière si les deux conditions suivantes sont respectées :

- La propriété est fixée au sol sans pouvoir être déplacée.

- Elle doit s’apparenter à un vrai bâtiment.

Parmi les propriétés bâties figurent les maisons, les appartements, les bâtiments commerciaux ou industriels, les hangars, les ateliers, etc. Si vous vivez sur un bateau ou l’utilisez comme local commercial, sachez que vous pouvez être redevable de la taxe foncière. Il en est de même pour les terrains et les dépendances liées à une construction. En revanche, la caravane et le mobil-home ne sont pas concernés par cet impôt.

Sur l’avis d’imposition des propriétés bâties figure également la taxe d’enlèvement des ordures ménagères.

L’imposition foncière sur les propriétés non bâties

Pour être imposables à la taxe foncière, les propriétés non bâties doivent générer des revenus ou tout au moins être susceptibles d’en produire. Ces terrains peuvent prendre plusieurs formes. Ce sont des terres à usage agricole, des marais salants, des carrières, des étangs, etc.

Depuis 2011, les régions et départements ne perçoivent plus les impôts fonciers pour les propriétés non bâties.

Comment est calculée la taxe foncière sur les propriétés bâties et non bâties ?

Pour calculer le montant des taxes foncières, l’administration fiscale multiplie la base d’imposition au taux d’imposition voté par les communes.

La base d’imposition de la taxe foncière ou le revenu cadastral

La base d’imposition est également appelée le revenu cadastral. Pour les propriétés bâties, la base d’imposition correspond à 50 % de la valeur locative cadastrale. Cette valeur est le loyer annuel hypothétique que recevrait le propriétaire s’il mettait son logement en location. Si vous êtes propriétaire d’une propriété non bâtie, la base d’imposition est égale à 80 % de la valeur locative cadastrale.

À cette base d’imposition, s’ajoute un taux de revalorisation pour les propriétés bâties et non bâties. C’est le Gouvernement qui vote le coefficient de revalorisation lors du vote de la loi de finances.

Le taux d’imposition voté par les communes

Chaque année, les communes et collectivités locales votent un taux d’imposition applicable sur le paiement de la taxe foncière. Le taux appliqué à une propriété est voté par la commune où se situe le logement ou l’immeuble en question. L’application du taux est différente pour chaque ville. Ce qui explique en partie une hétérogénéité du montant des impôts fonciers entre chaque ville. C’est pour cette raison qu’une hausse de la taxe est observée dans certaines communes et une stabilisation du montant dans d’autres.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Calcul de la taxe foncière : la valeur locative cadastrale de la propriété

Pour financer ses services et ses aménagements, la collectivité locale prélève des impôts auprès des habitants des communes. La valeur locative cadastrale sert de base pour le calcul des impôts locaux chaque année. Pour définir le montant de l’impôt à sa juste valeur, l’administration évalue la valeur locative de chaque habitation.

Le principe de la valeur locative cadastrale

Pour rappel, la valeur locative cadastrale correspond à un loyer annuel auquel le propriétaire pourrait prétendre s’il mettait son habitation en location. L’administration fiscale calcule cette valeur. Elle prend en compte tous les logements, qu’ils soient occupés, vacants ou loués.

Pour trouver ces éléments de calcul, l’administration se base sur les informations transmises dans deux formulaires. Pour les maisons individuelles, il s’agit de l’imprimé H1 — Cerfa 6650. Quant aux immeubles collectifs, c’est l’imprimé H2 — Cerfa 6652.

Le calcul de la valeur locative cadastrale

L’administration fiscale se base sur plusieurs éléments pour le calcul de la valeur locative cadastrale.

La superficie du logement

L’administration évalue la surface au sol des logements, quelle que soit la hauteur du plafond. Pour calculer la superficie, toutes les pièces du logement sont prises en compte. C’est-à-dire les pièces d’habitation (cuisine, chambre, etc.), les annexes (couloir, etc.) et les dépendances.

La conversion des éléments de confort en mètre carré

La totalité des éléments de confort du logement est convertie en mètre carré et ajoutée à la surface au sol. Les éléments de confort sont la baignoire, la douche, la piscine, etc. Par exemple, pour les logements bénéficiant d’une baignoire, il sera ajouté 3 m².

La catégorie des logements

Les catégories sont au nombre de huit. Elles vont du logement insalubre à celui de haut standing. Un tarif au mètre carré est donné pour chaque catégorie de logement. Celui-ci est ajouté à la superficie.

La superficie pondérée par un coefficient de confort permet de distinguer les maisons des appartements, ainsi que les logements neufs des anciens.

La modification de la valeur locative cadastrale

Si vous effectuez des modifications dans votre habitation, celles-ci peuvent avoir un impact sur sa valeur locative cadastrale. À ce titre, vous devez prévenir l’administration fiscale des changements

opérés tels que :

- nouvelle construction ;

- travaux qui augmentent la surface d’un local existant ;

- installation de nouveaux équipements ;

- aménagement de combles habitables ;

- travaux de rénovation du gros œuvre ;

- changement de destination d’un local (un local commercial devient une habitation).

Comment connaître la valeur locative de votre habitation ?

Le montant de la taxe foncière varie chaque année. L’administration fiscale révise la valeur locative de votre habitation toutes les années. De plus, les communes revoient également le taux d’imposition applicable.

Il vous est possible de connaître la valeur locative cadastrale pour calculer votre taxe foncière, par exemple. À cette fin, vous pouvez consulter la fiche d’évaluation de votre habitation auprès du centre des impôts fonciers. Vous n’êtes pas d’accord avec les informations indiquées ? Vous pouvez adresser une réclamation à l’administration fiscale, par courrier ou directement sur le site impots.gouv.fr.

Exemple de calcul de la taxe foncière

Maintenant que vous connaissez tous les éléments de calcul de cet impôt local, voyons ensemble une mise en application.

La valeur locative cadastrale de votre habitation s’élève à 6 200 euros. Votre bien étant une propriété bâtie, vous appliquez 50 % sur la valeur locative, par conséquent la base d’imposition est de 3 100 euros. La commune de votre résidence applique un taux d’imposition de 20 % et le département 12 %.

Au titre du prélèvement de la commune, le montant est de 620 euros (3 100 x 20 %). Pour le département, le montant est de 372 euros (3 100 x 12 %). Par conséquent, la taxe foncière s’élève à 992 euros.

Les exonérations de la taxe foncière en fonction du propriétaire ou de la propriété

Selon votre situation ou celle de votre propriété, vous pouvez bénéficier d’une exonération du paiement de la taxe foncière. Cette exonération peut être temporaire ou définitive, partielle ou totale.

L’exonération de la taxe foncière pour les propriétés bâties

Il existe plusieurs cas d’exonération pour les propriétés bâties que vous retrouvez sur le site du service public. Découvrez les principales exonérations de l’impôt foncier si vous achetez une construction neuve ou un logement ancien :

- Vous bénéficiez d’une exonération totale pendant deux ans pour une construction nouvelle, un ajout de construction ou la reconstruction d’une habitation. L’exonération débute le 1er janvier de l’année qui suit la fin des travaux. Vous disposez d’un délai de 90 jours après la fin des travaux pour faire une déclaration auprès du centre des finances publiques.

- Un logement ancien achevé avant le 1er janvier 1989 peut bénéficier d’une exonération de 50 % à 100 % lorsque des travaux d’économie d’énergie ont été réalisés. Il existe plusieurs conditions concernant le montant et la période des travaux.

- Une habitation neuve avec un niveau élevé de performance énergétique peut bénéficier d’une exonération de 50 % à 100 % de la taxe foncière.

Certains bâtiments professionnels peuvent également profiter d’une exonération de la taxe foncière sous certaines conditions.

L’exonération de la taxe foncière pour certains propriétaires

Certains propriétaires peuvent être exonérés de la taxe foncière, partiellement ou totalement. C’est le cas des personnes bénéficiant de l’allocation de solidarité aux personnes âgées

(Aspa) et de l’allocation supplémentaire d’invalidité(Asi). Il en est de même pour les contribuables ayant plus de 75 ans l’année de l’imposition, sous certaines conditions de ressources. Les bénéficiaires de l’allocation aux adultes handicapés(AAH) peuvent également être exonérés de la taxe foncière. Leur revenu fiscal de référence ne doit pas dépasser un certain seuil chaque année.

Le recouvrement de la taxe foncière par le Trésor public

Au 1er janvier de l’année de l’imposition, chaque propriétaire est redevable de cet impôt foncier. Le paiement peut s’opérer en une seule fois. Les contribuables peuvent choisir également la mensualisation pour le paiement de cet impôt. L’avis d’imposition est généralement mis en ligne ou adressé entre août et septembre. C’est le rôle du Trésor public d’adresser la mise en recouvrement de cet impôt. La date limite de paiement est fixée au 15 octobre pour un paiement unique. En cas de retard, une majoration de 10 % du montant peut être appliquée.

Vente d’un bien immobilier : qui s’acquitte des impôts fonciers ?

Vous avez acheté votre propriété en cours d’année ? Selon l’article 1415 du Code général des impôts, celui qui est propriétaire au 1er janvier de l’année doit s’acquitter de la taxe foncière.

Toutefois, il est possible que l’acheteur et le vendeur se répartissent au prorata le paiement de l’impôt local. C’est un accord privé qui doit figurer dans l’avant-contrat. Quel que soit l’accord, le propriétaire conserve l’obligation de paiement de la taxe auprès du Trésor public

Quelle est la différence entre la taxe foncière et la taxe d’habitation ?

La taxe foncière et la taxe d’habitation sont des impôts locaux. La première concerne uniquement les propriétaires de propriétés bâties et non bâties. La taxe d’habitation concerne les occupants du logement au 1er janvier, locataires comme propriétaires. Désormais, seules les résidences secondaires et locations saisonnières sont concernées par la taxe d’habitation.

Outre la taxe foncière, d’autres frais sont à évaluer afin de bien préparer votre acquisition immobilière. Un courtier en crédit immobilier saura vous apporter toutes les réponses pour élaborer votre plan de financement.

Grâce à son professionnalisme et à son sérieux, le courtier Ymanci, par exemple, vous aide à trouver l’offre de crédit la plus juste en fonction de votre situation. Si vous avez besoin d’un accompagnement sur-mesure, n’hésitez pas à nous contacter. Nos clients semblent ne pas l’avoir regretté :

Nos avis Google

Nos avis Trustpilot

Pour l’estimation de votre budget d’acquisition, les articles suivants pourraient vous intéresser :

- S’informer au sujet des taux des crédits immobiliers

- Calcul du montant des frais de notaire pour un achat immobilier

- Évaluer le coût de l’assurance habitation de son futur bien

- Évaluer le montant des frais de l’agence immobilière responsable de la transaction

- Calculer le montant des intérêts qu’il faudra payer pour un crédit immobilier

- Évaluer les frais de déménagement à régler

- Financer les travaux dans le logement

- Évaluer le coût du courtier en crédit immobilier

- Les frais de dossier d’un crédit immobilier

- Les frais de garantie crédit immobilier