ÉTUDE IFOP – YMANCI : les Français et le sujet de l’argent à Noël

Plaçant nos clients au cœur de notre priorité et ayant pour vocation de préserver leur équilibre budgétaire tout en leur permettant de concrétiser leurs projets, Ymanci a commandé à l’IFOP une étude sociétale sur les problématiques des Français face à l’endettement et leur regard sur le crédit.

Une première enquête qui s’inscrit dans notre démarche d’approfondissement de notre compréhension de leurs situations et de leurs besoins.

Les résultats sans appel nous confirment la nécessité d’offrir un accompagnement et des solutions de financement toujours plus adaptées aux problématiques rencontrées. En effet, si le crédit apparaît comme un moyen de se constituer un capital et d’assurer une forme de sécurité, il est aussi ressenti comme complexe et anxiogène d’où la nécessité de solliciter un expert afin qu’ils puissent prendre des décisions éclairées en toute liberté.

Les fêtes de fin d’année sous tension budgétaire

Inflation record, augmentation des coûts de l’énergie, hausse des taux d’intérêts… L’année 2023 aura été difficile à bien des égards pour le portefeuille des Français. S’ils sont toujours compliqués à vivre, les problèmes d’argent le sont plus encore à l’approche des fêtes de fin d’année, synonymes de retrouvailles familiales, mais aussi, entre cadeaux et repas, de dépenses supplémentaires.

Comment nos compatriotes abordent-ils cette période ? Sont-ils stressés par le budget qu’ils doivent y consacrer ? Comptent-ils limiter leurs dépenses ? Et, plus largement, comment vivent-ils leurs problèmes financiers lorsqu’ils en ont ?

Plus de 2 000 Français interrogés

Afin de le mesurer, Ymanci a confié à l’IFOP le soin d’interroger plus de 2 000 personnes à quelques semaines des vacances de Noël et des réveillons. Il ressort notamment de cette étude que plus de 6 Français sur 10 vont réduire cette année les frais liés aux festivités, qu’il s’agisse des repas familiaux, des sorties et des cadeaux. Ces restrictions, si elles touchent plus fortement les catégories les plus précaires, n’épargnent pas les classes moyennes.

Les résultats de cette enquête pointent également la prévalence des soucis d’argent dans la population – près d’un quart des Français en ont connu lors des 12 derniers mois –, et les conséquences souvent douloureuses qu’ils entraînent. Parmi celles et ceux qui vivent ou ont vécu cette situation délicate, nombreux ont ressenti un fort sentiment de solitude et rencontré des troubles psychologiques, qu’il s’agisse d’anxiété, de sommeil perturbé ou encore de dépression.

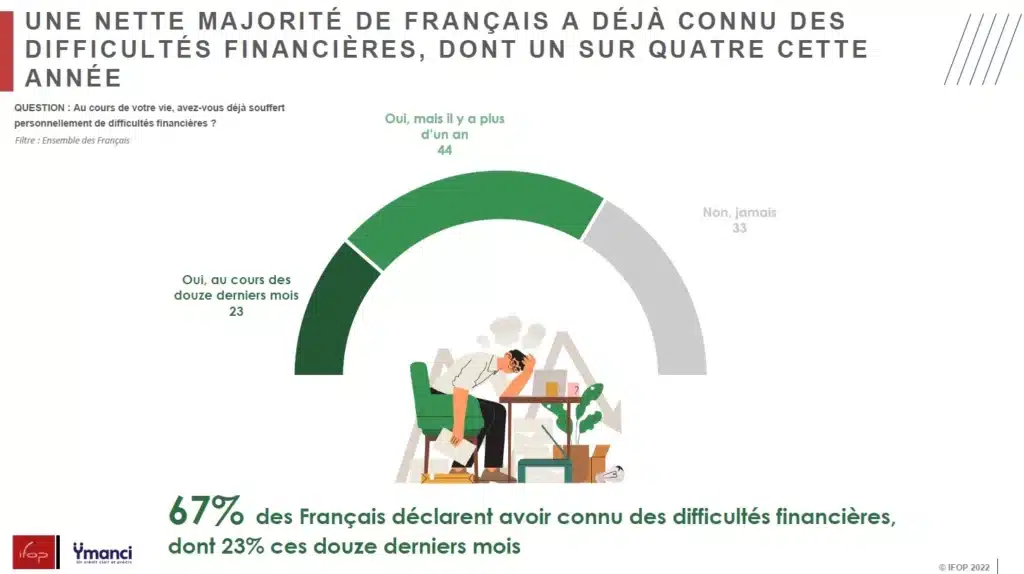

Les difficultés financières touchent près de 7 Français sur 10

Près de 7 Français sur 10 (67%) des Français déclarent avoir fait face à des problèmes financiers au cours de leur vie, et parmi eux, 23% ont été confrontés à ces difficultés au cours des douze derniers mois. C’est notamment le cas des plus jeunes, puisque 36% des 18-24 ans disent avoir été dans cette situation au cours de l’année écoulée. Logiquement, ceux dont les revenus sont les plus faibles sont les plus concernés : 38% des personnes percevant moins de 900 € mensuels sont dans ce cas contre 14% de celles gagnant plus de 2500 €.

Pression sur les cadeaux de Noël

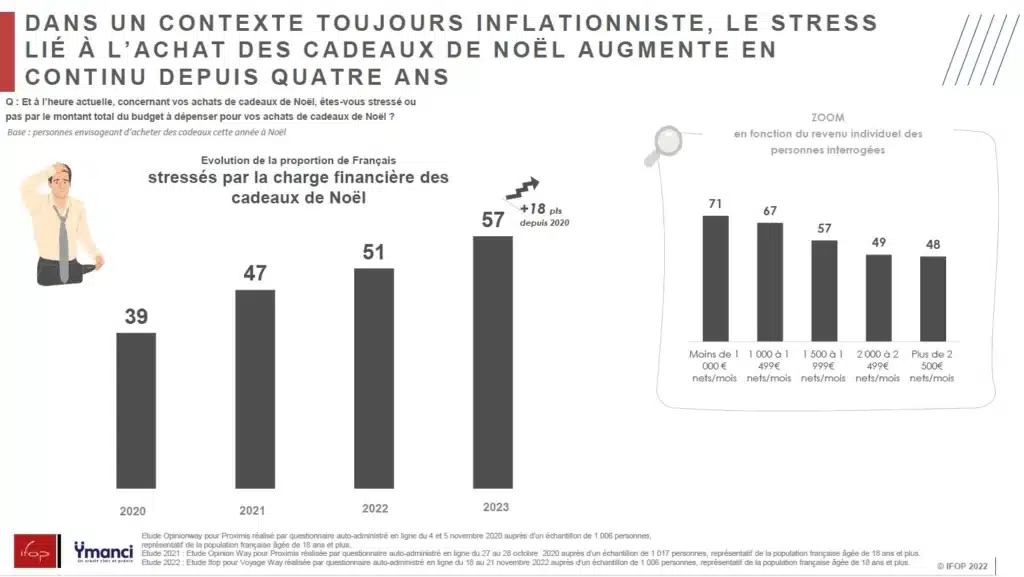

Conséquence de ces difficultés et de l’inflation record enregistrée depuis plus d’un an, la tension financière liée aux emplettes de Noël ne cesse de progresser. 57% des Français se disent aujourd’hui stressés par le budget qu’ils comptent allouer aux cadeaux, soit 18 points de plus qu’en 2020. Cette tendance à la hausse est particulièrement manifeste chez les plus modestes, 71% de celles et ceux gagnant moins de 1 000 euros nets mensuels ressentant cette angoisse. Les catégories supérieures ne sont pas épargnées par ce sentiment : près de la moitié des personnes gagnant plus de 2 000 euros par mois en font état elles aussi.

Des restrictions budgétaires qui affectent les traditions

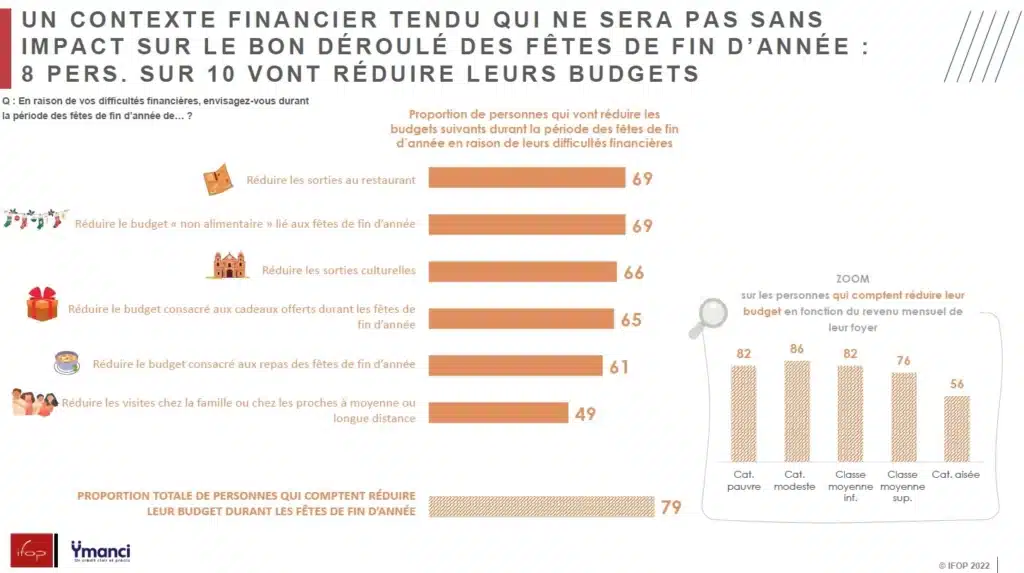

Les contraintes budgétaires influent grandement sur les préparatifs des festivités de fin d’année pour une part considérable des Français, près de 8 sur 10 (79%) envisageant de contracter leurs dépenses en cette période. Les sorties au restaurant et les emplettes non alimentaires liées aux célébrations subiront les coupes les plus drastiques puisque 69% font état de réduction dans ces domaines. Les activités culturelles (66%), les cadeaux (66%) et les agapes (65%) sont aussi affectés. Cet ajustement ne se cantonne pas aux biens et services, une personne interrogée sur deux (49%) comptant également limiter les visites familiales et amicales alors même qu’elles sont l’essence des fêtes.

S’il est plus marqué parmi les catégories socio-professionnelles pauvres et modestes, cet impératif de restriction n’épargne pas les foyers plus confortables financièrement parlant : 79% des membres de la classe moyenne se disent également dans ce cas cette année, de même que plus de la moitié (56%) des personnes considérées comme aisées (plus de 2 500 € nets de revenus mensuels).

L’argent, sujet tabou au réveillon

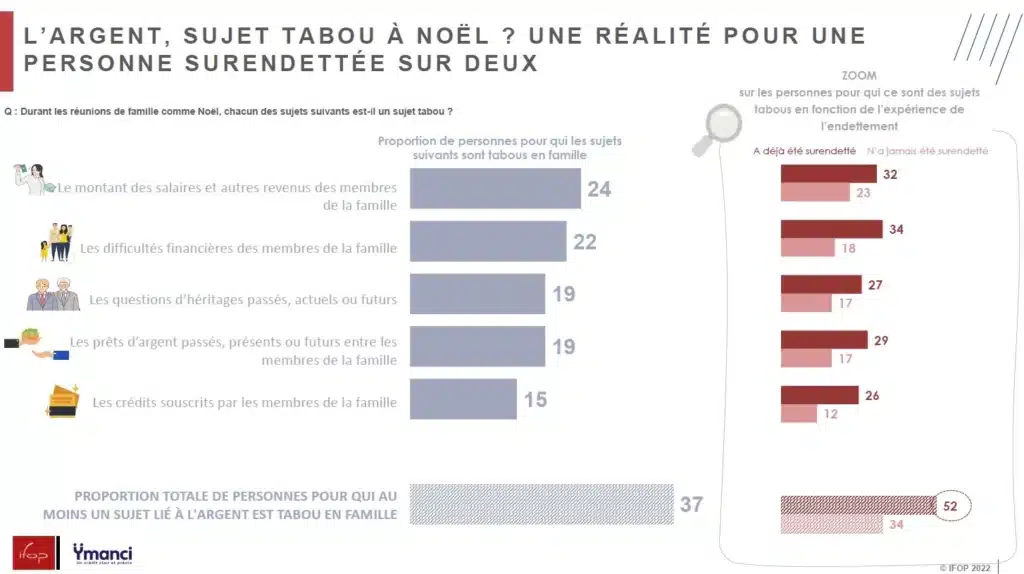

Sujet généralement épineux en France, l’argent l’est encore plus lors des réunions de famille. 24% des personnes interrogées considèrent ainsi qu’il est tabou de parler revenus et salaires à Noël, et une proportion presque identique (22%) juge déplacé d’évoquer les difficultés financières rencontrées par des membres de la famille. Les personnes ayant été surendettées y sont particulièrement sensibles : plus de la moitié d’entre elles (52%) identifient au moins un sujet lié à l’argent comme tabou contre un tiers (34%) de celles qui n’ont jamais vécu pareille situation. Ces chiffres mettent en exergue la persistance de la stigmatisation et du malaise entourant les discussions financières, en particulier lorsque l’on a soi-même traversé des moments difficiles.

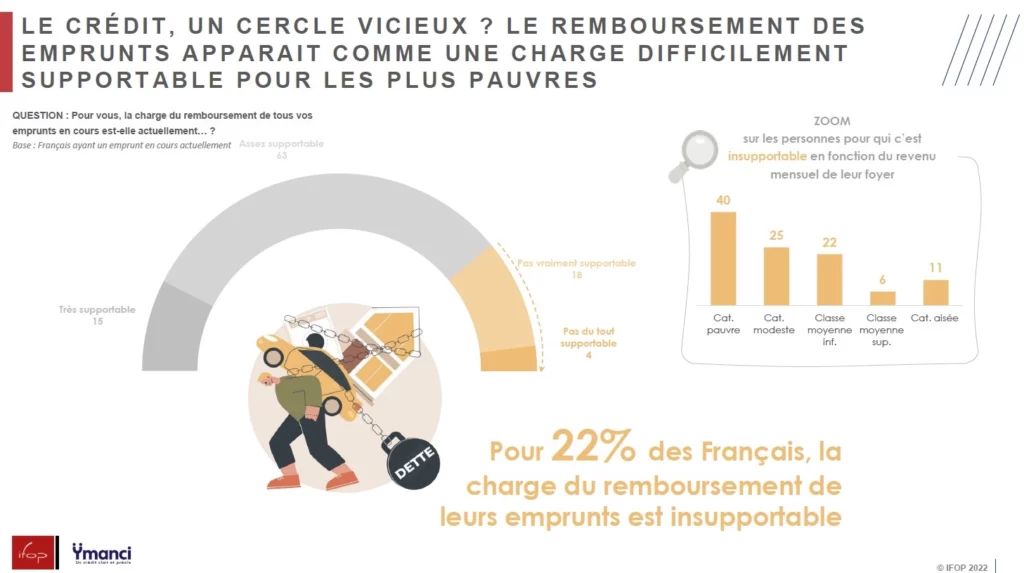

Inégaux face au crédit

Si elles ne sauraient résumer à elle seule les difficultés financières rencontrées par nombre de nos concitoyens, les échéances d’un crédit font bien entendu partie des facteurs qui peuvent y contribuer. Parmi les personnes interrogées ayant un emprunt en cours, près de 8 sur 10 (78 %) en jugent la charge supportable, mais plus d’une sur cinq (22%) l’estime insupportable à des degrés divers. Cette perception d’une dette soutenable est logiquement plus forte parmi les catégories aux revenus élevés : plus de 9 Français sur 10 appartenant à la classe moyenne supérieure sont dans ce cas. En revanche, la sérénité face aux remboursements décroît nettement au sein des catégories modestes. Ainsi, 40 % des foyers pauvres disent éprouver des difficultés face aux échéances dont ils doivent s’acquitter.

Solitude et isolement

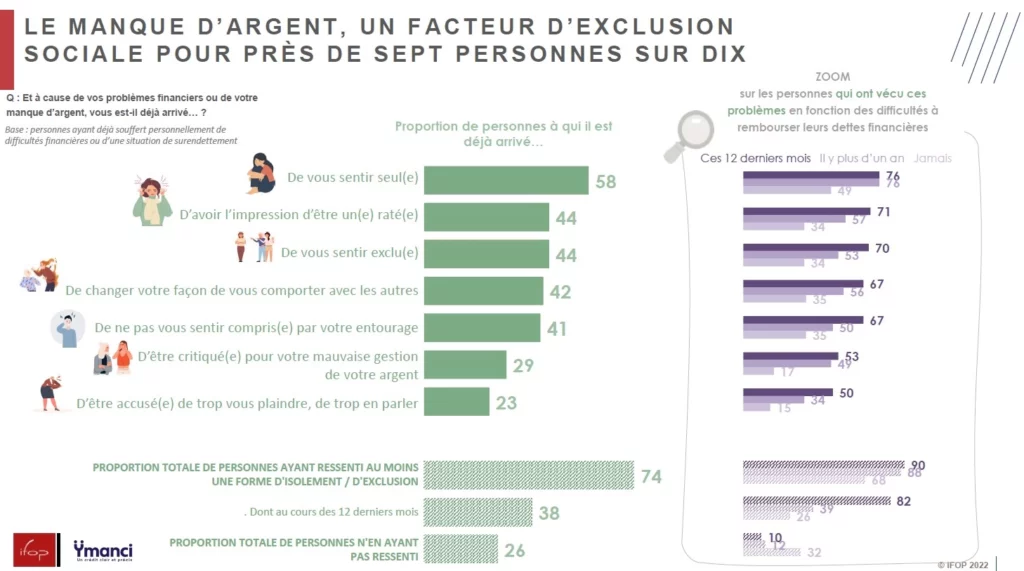

Comme le montrent clairement les résultats de cette enquête, le manque d’argent n’est pas sans répercussions sur les relations sociales. Pour preuve, 58% des personnes ayant traversé des moments difficiles ont ressenti de la solitude, presque la moitié, soit 44%, ont eu le sentiment d’être des ratés ou se sont sentis exclus, et 42% ont modifié leur comportement avec leur entourage. Globalement, plus de 7 Français sur 10 (74%) ayant rencontré des problèmes financiers ont vécu une forme d’isolement ou de mise à l’écart en raison de leur situation, dont plus de la moitié (38%) au cours de l’année écoulée.

Un frein aux relations sociales et à l’épanouissement

Ce sentiment d’isolement est bien souvent la conséquence première des sacrifices auxquels doivent consentir les personnes qui rencontrent des difficultés financières. 76% des Français dans ce cas ont ainsi dû tirer un trait sur des sorties ou à des plaisirs pour des raisons pécuniaires. Les problèmes d’argent affectent également les relations familiales et amicales : 67% des personnes concernées disent avoir renoncé à partir en vacances avec des proches de peur de ne pouvoir en assumer le coût et plus de la moitié des répondants (53%) ont limité ou supprimé la réception d’amis à leur domicile. L’impact de la précarité financière va jusqu’à entraîner l’exclusion de certains cercles pour 34% des sondés, voire à contrarier la vie sentimentale, 26% ayant renoncé à courtiser l’élu(e) de leur cœur.

Un impact psychologique indéniable

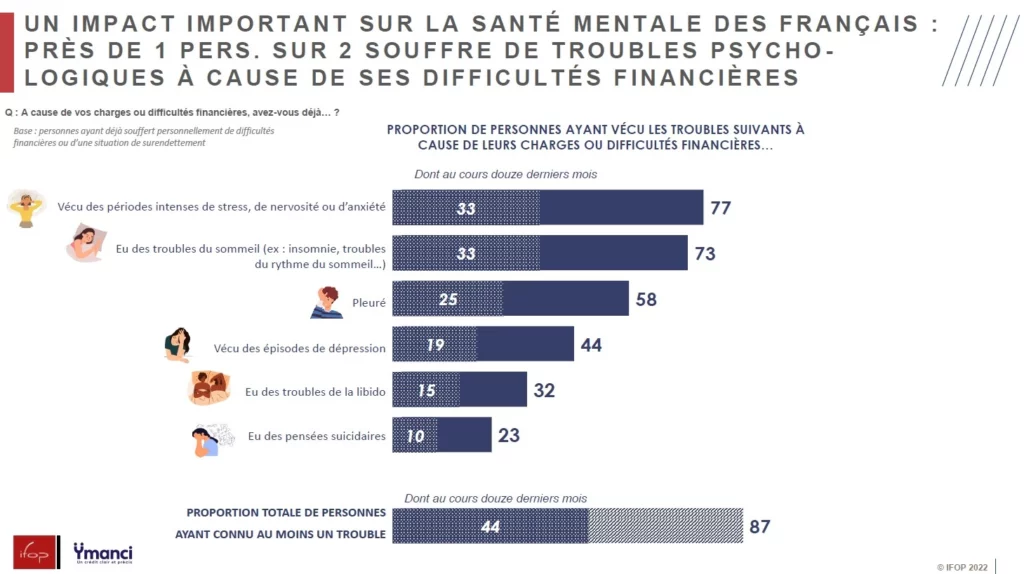

Au regard des multiples contraintes qu’ils engendrent, les problèmes pécuniaires ont de lourdes répercussions sur la santé psychologique des publics concernés. La proportion de personnes touchées mentalement par leurs charges ou leurs problèmes d’argent est réellement alarmante, 87% des répondants disant avoir vécu au moins un trouble en raison de leur situation, dont 44% lors de l’année écoulée. 77% font état de périodes intenses de stress, de nervosité ou d’anxiété et 73% déclarent avoir souffert de désordres du sommeil. Le tableau s’assombrit davantage lorsque l’on considère que près de 6 sur 10 (58%) ont pleuré en raison de leurs ennuis financiers et que 44% ont connu des épisodes dépressifs. Les troubles de la libido et les pensées suicidaires sont également des conséquences sévères, respectivement éprouvées par 32% et 23% des répondants.

Le crédit immobilier, utile et anxiogène à la fois

S’ils voient l’emprunt pour acquérir une maison ou un appartement sous un angle positif lorsqu’il s’agit de se créer un capital et d’assurer une forme de sécurité, les Français pointent également l’angoisse qu’un tel engagement est susceptible de générer.

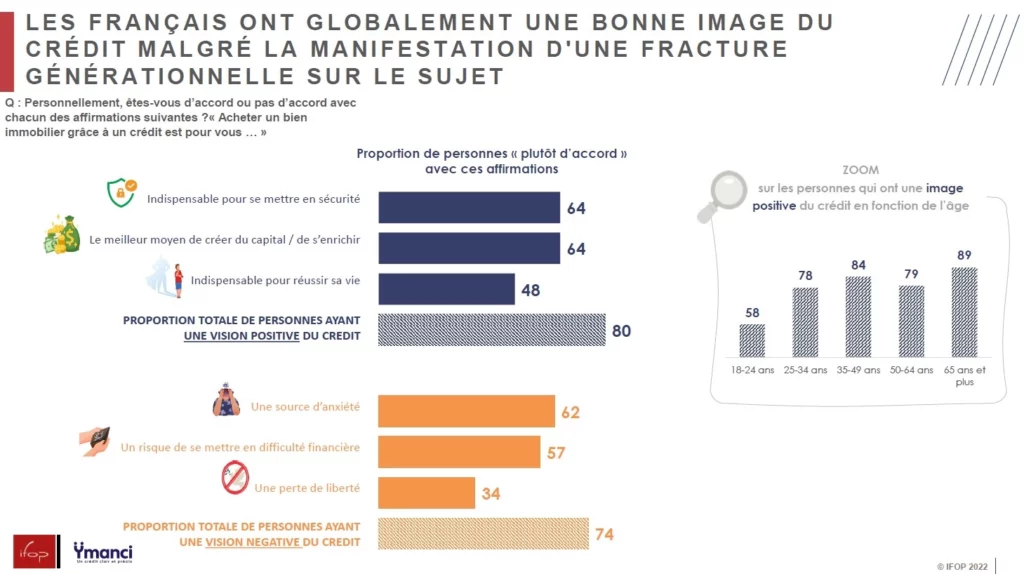

Le crédit immobilier est généralement le plus conséquent et le plus long à rembourser. Comme le montrent les résultats de l’étude de l’IFOP, le rapport des Françaises et Français à cet emprunt est contrasté. Pour 64% des personnes sondées, son recours apparaît incontournable afin de se prémunir financièrement, une perception qui s’accentue avec l’âge et culmine à 72% chez les 65 ans et plus. Dans le même temps, 64% des répondants identifient le crédit comme le moyen le plus efficace de se constituer un capital.

Toutefois, une analyse plus fine des chiffres fait apparaître d’importantes différences d’appréciation selon l’âge des répondants. Alors que les 18-24 ans se montrent moins enclins à entrevoir le crédit immobilier comme un outil indispensable pour réussir sa vie (35%) ou à leur sécurité future (46%), leurs aînés affichent une adhésion plus marquée à cette conception. À l’évidence, l’adhésion au crédit pour acquérir une maison ou un appartement progresse avec l’avancée dans la vie : quand 58% des 18-24 ans en ont une vision positive, la proportion grimpe rapidement à 78% chez les 25-34 ans et à 84% chez les 35-49 ans, plus susceptibles de contracter un tel engagement et d’y faire face financièrement. Malgré cette approbation globalement majoritaire des bienfaits du crédit immobilier, des réserves demeurent manifestes. Elles sont par ailleurs partagées de manière assez équilibrée par les différentes tranches d’âge. Si un tiers seulement (34%) voit ce type d’emprunt comme une perte potentielle de liberté, il est source d’anxiété pour 62% des personnes interrogées, notamment au regard du risque de rencontrer des difficultés financières exprimé par 57% des répondants.

Enquête réalisée du 20 au 31 octobre 2023 par l’IFOP pour Ymanci auprès d’un échantillon de 2 220 personnes (dont 1 503 ayant connu des difficultés financières ou un surendettement), représentatif de la population française âgée de 18 ans et plus…

Quelques reprises de cette étude dans la presse nationale

Yahoo Actualités : Noël, cette étude inquiétante sur le pouvoir d’achat et la santé mentale des Français

Santé Magazine : Les effets des problèmes financiers sur la vie sociale et la santé mentale des Français

Doctissimo : Sommeil, libido, stress : l’inflation impacte lourdement la santé mentale des Français

Ces articles peuvent retenir votre attention

- Découvrir l’ensemble de nos études et sondages

- Étude Ymanci : le rapport des Français à l’argent à l’approche de Noël

- Étude Ymanci : comment les clients Ymanci perçoivent leur rachat de crédits ?

- Étude Ymanci : le financement des travaux

- Étude Ymanci: le financement du mariage

- Étude Ymanci : inflation et comportements alimentaires

- Étude Ymanci : l’éducation financière des Français

- Étude Ymanci : l’or comme usage économique et symbole intime

Retrouvez aussi notre page média :