Baromètre des taux

du rachat de crédits

Historique des taux de rachats de crédits

Les baromètres ci-dessus indiquent les meilleurs taux actuellement affichés par les partenaires bancaires d’Ymanci pour tout rachat de crédits à la consommation ou immobilier. Avec ces baromètres, vous avez en un clin d’œil une première idée des barèmes pratiqués avant de vous lancer dans votre demande de financement.

L’essentiel à savoir sur le taux de rachat de crédits

Écoutez Pascal Dontail, expert en rachat de crédits et formateur chez Ymanci. Il vous dit l’essentiel de ce qu’il faut savoir sur le taux du rachat de crédits.

Le calcul du taux de rachat de prêts

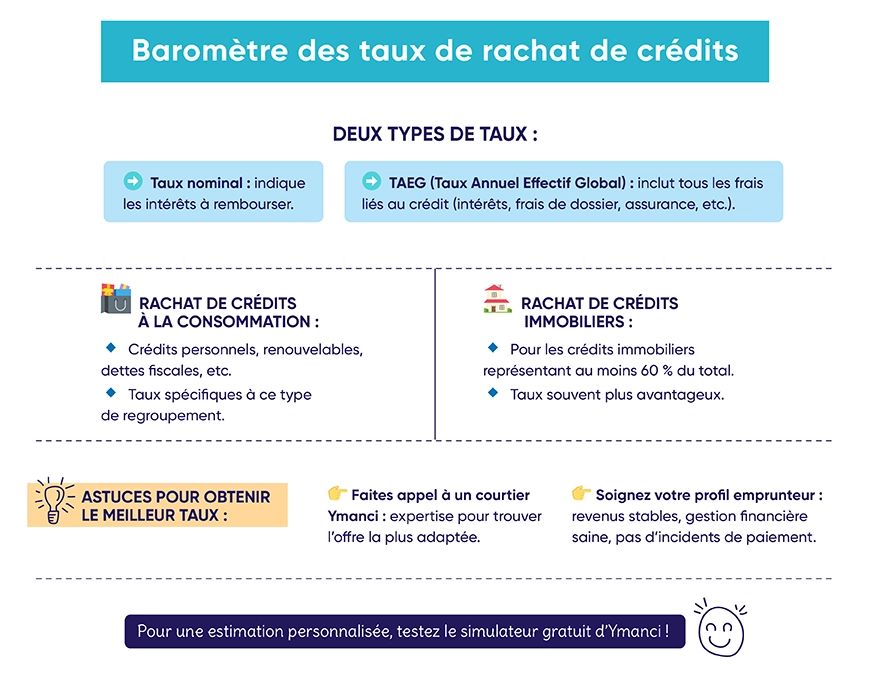

Le taux d’un rachat de crédits détermine le coût total du financement que vous aurez à payer en fonction du montant emprunté. Sur le marché, il en existe deux types. Celui dont on parle le plus et que l’on voit afficher dans les établissements bancaires est appelé le taux d’intérêt nominal. Le second, le Taux Annuel Effectif Global ou TAEG, est tout aussi important, car il vous permet de comparer les offres de financement entre elles.

Le taux nominal

Le taux nominal permet de définir les intérêts à payer en fonction du montant emprunté. Il tient compte du taux du marché, c’est-à-dire l’indice auquel les établissements de crédit empruntent de l’argent, et de la marge commerciale qui rémunère la banque. La marge commerciale est déterminée par chaque établissement bancaire, ce qui explique que d’une banque à une autre le barème tarifaire ne soit pas le même.

Le Taux Annuel Effectif Global

Le Taux Annuel Effectif Global, connu sous l’acronyme TAEG, correspond au coût total du crédit. Il englobe tous les frais liés au rachat de vos prêts immobiliers et à la consommation :

- Taux d’intérêt nominal

- Frais de garantie

- Frais de dossier

- Frais de courtage

- Frais d’assurance dans certains cas. A titre d’exemple, l’assurance de prêt n’est pas obligatoire dans les offres des partenaires Ymanci. Elle n’est de fait pas intégrée au calcul du TAEG.

Des taux d’intérêt différents selon la nature de votre projet

Les taux de rachat de crédits dépendent du type de garantie, des conditions de financement, mais aussi de la nature de votre projet. Si vous souhaitez faire racheter vos crédits immobiliers ou bien exclusivement vos prêts à la consommation, le barème qui vous sera présenté ne sera pas du tout la même. L’objet financé et le montant global emprunté expliquent ces écarts.

Le taux pour un rachat de prêts à la consommation

Un regroupement de prêts à la consommation réunit, comme son nom l’indique, uniquement des crédits conso, tels que :

- Les crédits personnels, renouvelables, à la consommation

- Les dettes fiscales et retards de paiement type loyer, factures d’eau, de gaz, d’Internet…

- Les découverts bancaires

Le taux d’intérêt appliqué pour un rachat de crédits exclusifs à la consommation sera spécifique à cette opération.

Le taux pour un rachat de prêts immobiliers

Le regroupement de crédits immobiliers regroupe vos prêts à la consommation et immobilier. Comme pour un financement exclusif à la consommation, le barème appliqué pour un rachat de crédit immobilier est spécifique. Dès lors que la part de l’encours immobilier racheté est supérieure ou égale à 60 % du montant global du nouveau financement, le barème immobilier sera appliqué. Dans le cas contraire, ce sera le barème conso qui sera proposé.

Qu’est-ce que le rachat de crédits ? Définition, avantages et inconvénients

Le rachat de crédits est une opération financière qui consiste à regrouper tout ou partie de vos crédits en cours (prêt immobilier, crédit auto, crédit renouvelable, prêt personnel, etc.) en un seul et unique prêt. Ce nouveau crédit, souscrit auprès d’un établissement bancaire ou d’un organisme spécialisé, permet de n’avoir plus qu’une seule mensualité à rembourser, généralement plus faible que la somme de toutes les mensualités précédentes.

Les avantages du rachat de crédits

- Simplification de la gestion budgétaire : Un seul interlocuteur, une seule mensualité, une date de prélèvement unique : la gestion de votre budget est simplifiée et plus lisible.

- Réduction du montant des mensualités : En allongeant la durée de remboursement, le montant total des mensualités diminue, ce qui permet de retrouver un reste à vivre plus confortable chaque mois.

- Prévention du surendettement : Le rachat de crédits peut permettre d’éviter la spirale du surendettement en rééquilibrant vos finances et en adaptant vos remboursements à votre capacité réelle.

- Possibilité de financer un nouveau projet : Certains organismes proposent d’intégrer une trésorerie supplémentaire au rachat de crédits, pour financer un nouveau projet (travaux, achat d’une voiture, etc.) sans souscrire un nouveau prêt.

Les inconvénients du rachat de crédits

- Allongement de la durée de remboursement : Pour réduire les mensualités, la durée du prêt est souvent allongée, ce qui augmente le coût total du crédit (plus d’intérêts à payer sur la durée).

- Frais liés à l’opération : Le rachat de crédits entraîne des frais (indemnités de remboursement anticipé, frais de dossier, frais de garantie, etc.) qui peuvent alourdir le coût de l’opération.

- Conditions d’acceptation strictes : L’accord d’un rachat de crédits dépend de la situation financière de l’emprunteur (revenus, stabilité professionnelle, taux d’endettement, etc.). Un dossier fragile ou un fichage bancaire peut rendre l’opération difficile.

Nos astuces pour obtenir le meilleur taux

Si vous souhaitez opter pour le rachat de vos emprunts, certains éléments vous permettront d’obtenir les conditions les plus avantageuses.

Astuce n°1 : faites-vous accompagner par un courtier Ymanci

Véritable intermédiaire entre vous et les organismes prêteurs, votre courtier Ymanci est un expert averti dans le domaine des regroupements de crédits. Sa connaissance de toutes les offres du marché et des normes pratiquées lui permet de vous trouver la solution de rachat de prêts la mieux adaptée à vos besoins et la mieux placée.

Astuce n°2 : un profil emprunteur soigné

Dans le cadre d’une demande de rachat de vos prêts, votre profil emprunteur est un élément important qui sera inévitablement pris en compte.

Afin de pouvoir vous accorder ou non un nouvel emprunt, l’établissement prêteur va vouloir en savoir un peu plus sur vous, votre projet et votre situation. Un certain nombre de documents vous sera demandé pour constituer votre dossier de demande de regroupement de crédits. Parmi ces documents, se trouvent notamment vos justificatifs de revenus, vos comptes bancaires, les documents relatifs aux emprunts à racheter.

La présence d’éléments négatifs tels que des rejets de prélèvements, des découverts non autorisés ou encore de retards de paiement peuvent avoir des effets néfastes pour votre dossier. Si vous vous retrouvez dans un de ces cas de figure, nous vous conseillons de contacter sans attendre un expert Ymanci. Il vous guidera sur la meilleure marche à suivre et sera en mesure de vous dire si une solution de rachat de prêts peut être mise en place.

Astuce n°3 : avoir un contrat de travail pérenne

La sûreté de l’emploi est un critère important, car elle rassure l’établissement prêteur sur votre capacité à rembourser votre prêt. Un contrat en CDI est ainsi recommandé si vous souhaitez obtenir de bonnes conditions de crédit.

Dans le cas où vous seriez travailleur non salarié, des solutions existent ! La présentation de trois années de bilans sera nécessaire.

Astuce n°4 : bien choisir la durée de votre nouveau prêt

La durée de remboursement de votre nouveau financement a une influence significative sur le taux. Plus la durée est courte, plus votre taux sera bas. À l’inverse, plus vous étalez votre crédit dans le temps, plus son taux sera élevé. Si vos capacités d’emprunt vous le permettent, il est dès lors conseillé d’opter pour une durée plus courte.

Il reste néanmoins important d’adapter la durée à votre situation. Votre conseiller Ymanci vous aide à déterminer quelle serait la meilleure solution pour vous.

Bénéficier des meilleurs taux avec Ymanci

Afin d’obtenir les conditions de rachat de crédits les plus compétitives du marché, il est nécessaire de réaliser au préalable une demande de financement auprès des organismes spécialisés en rachat de créances. Ce dernier sera, en fonction du profil, en mesure de proposer une ou plusieurs offres.

Avec Ymanci, vous bénéficiez des meilleures conditions pour obtenir le taux de regroupement de crédits le plus avantageux. Votre conseiller personnel dispose de tous les atouts nécessaires afin de vous proposer une solution adaptée à votre profil emprunteur.

Tout en tenant compte de vos besoins et de votre situation, le savoir-faire et l’expertise de votre courtier Ymanci lui permettent de vous trouver le rachat de crédits avec la mensualité, la durée et le taux les plus adéquats. Réactif et rapide, votre conseiller Ymanci vous accompagne dans toutes les étapes de votre projet et met en concurrence les différents organismes prêteurs afin de vous décrocher la solution la plus avantageuse.

Ymanci et ses équipes disposent d’un accès privilégié à toutes les offres du marché, un atout majeur pour vous faire bénéficier des meilleurs taux du marché.

Partenaire des plus grands établissements bancaires français, Ymanci vous donne la possibilité en passant par son intermédiaire de comparer différentes solutions de regroupement de crédits et de choisir celle qui vous convient le mieux, aux meilleures conditions de marché. Un moyen efficace d’être sûr de faire le bon choix.

Fort des relations privilégiées avec les établissements bancaires prêteurs, Ymanci propose la Garantie du Meilleur Taux*. Cette promesse implique le remboursement de la différence si vous trouvez une offre mieux placée que la vôtre après signature du contrat. Avec la Garantie du Meilleur Taux d’Ymanci*, vous êtes assuré de trouver la meilleure solution du marché.

Qu’est-ce que la Garantie du Meilleur Taux de rachat de crédits Ymanci* ?

Comme son nom l’indique, la Garantie du Meilleur Taux* vous assure les conditions tarifaires les plus avantageuses existantes sur le marché. Avec la Garantie du Meilleur Taux*, vous profitez du taux d’intérêt le plus bas du marché du regroupement de crédits au moment où vous réalisez votre opération financière.

La Garantie du Meilleur Taux* présente un double avantage :

- Vous proposer la meilleure offre de rachat de crédits

- Vous faire bénéficier des meilleures conditions de taux

Consultez les conditions générales de vente de la Garantie du Meilleur Taux* pour comprendre comment elle s’applique et fonctionne.

La Garantie du Meilleur Taux* de rachat de crédits : comment est-ce possible ?

Vous garantir le meilleur taux est un engagement fort. C’est en s’appuyant sur une relation privilégiée avec les plus grands établissements français du crédit qu’Ymanci peut tenir cette promesse.

Depuis plus de 20 ans, Ymanci s’attache à vous offrir les meilleurs conseils et à vous accompagner pour trouver le rachat de crédits qui vous convient le mieux. Grâce aux partenariats bancaires mis en place, les experts Ymanci font le tour de toutes les offres du marché et vous proposent la solution de financement la plus adaptée à votre situation.

Et si vous trouvez moins cher ailleurs, Ymanci s’engage à vous rembourser la différence.

Comment fonctionne la Garantie du Meilleur Taux de rachat de crédits Ymanci* ?

La Garantie du Meilleur Taux* est une offre exclusive proposée par Ymanci. Elle s’applique uniquement aux offres de rachat de crédits. Cette offre fonctionne comme un grand nombre de garanties de ce type et se décompose en plusieurs temps.

- Temps 1 : vous signez une offre de regroupement de crédits chez Ymanci.

- Temps 2 : vous recevez une réponse d’un autre organisme bancaire présentant un taux moins élevé que la proposition que vous avez contractée avec Ymanci.

- Temps 3 : vous pouvez faire valoir la Garantie du Meilleur Taux* auprès d’Ymanci dans un délai de 90 jours à compter de la date de signature de votre contrat de prêt.

- Temps 4 : après étude de votre demande, et si vous répondez aux critères d’éligibilité de la garantie, Ymanci vous rembourse la différence du coût du crédit entre la nouvelle proposition et celle que vous avez signé.

Bon à savoir : Le remboursement de la différence du coût du crédit est plafonné à 48 mensualités, dans la limite de 1 000 €. Les indemnisations inférieures à 50 euros ne sont pas couvertes par la garantie. Découvrez comment fonctionne précisément en consultant ses conditions générales de vente.

Bénéficiez-vous de la Garantie du Meilleur Taux* de rachat de crédits ?

La Garantie du Meilleur Taux* est éligible pour toute offre de rachat de prêts, qu’il s’agit d’un regroupement de crédits immobiliers et à la consommation ou d’un regroupement de crédits conso uniquement.

Pour bénéficier de la Garantie du Meilleur Taux* et pour que celle-ci puisse être valable et déclenchée, il vous sera demandé de présenter :

- Une offre de crédit concurrente (offre de regroupement de crédits)

- Dont le Taux Annuel Effectif Global (TAEG) est inférieur d’au moins 0,1 point à celui de l’offre proposée par Ymanci Regroupement de crédits,

- Dans un délai de 90 jours à compter de la date de signature de celle-ci.

L’offre de crédit présentée doit comporter des conditions et caractéristiques identiques à celle proposée par Ymanci Regroupement de crédits concernant :

- Le montant du crédit ;

- La durée ;

- Le type de taux ;

- La situation financière du ou des emprunteurs : revenus, charges, endettement, situation bancaire ;

- Les créances objet du regroupement de crédits : crédits et dettes inclus dans l’offre de regroupement de crédits ;

- Les garanties, en cas de sûreté réelle, la garantie doit porter sur le même bien immobilier ;

- L’assurance emprunteur en cas de souscription obligatoire : quotité – durée – garanties équivalentes.

Le remboursement de la différence du coût du crédit est plafonné à 48 mensualités, dans la limite de 1 000 €. Les indemnisations inférieures à 50 euros ne sont pas couvertes par la garantie.

* Garantie du Meilleur Taux et réduction des mensualités soumises à conditions. Consultez les conditions générales de vente disponibles sur ymanci.fr.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Comparer différentes offres de rachat de crédits

Pour obtenir une offre de rachat de crédits aux meilleures conditions, le taux d’intérêt et le TAEG restent des éléments essentiels de comparaison.

Toutefois, d’autres critères doivent être considérés et étudiés avec la plus grande attention. Parmi ces critères, on retrouve :

- Le type de garantie avec ou sans garantie hypothécaire

Dans le cadre d’un rachat de crédits immobiliers, et en fonction du capital restant dû de votre prêt immobilier intégré dans l’opération de regroupement de crédits, la garantie hypothécaire peut être imposée par la banque. Cette garantie assure à l’établissement prêteur d’être remboursé en cas de défaillance de paiement de votre part.

- La durée du rachat de prêts

La durée de votre nouveau prêt impacte le coût global de ce financement. Plus vous empruntez sur une longue période, plus le montant global de votre crédit est élevé.

Toutefois, plus vous empruntez sur une durée courte, plus le taux est bas. Le choix de la durée de remboursement n’est pas simple car ce critère implique beaucoup de paramètres. Être accompagné dans cette étape est nécessaire pour vous aider à faire le meilleur choix selon vos besoins.

- Les mensualités à rembourser

Si la durée est un élément à prendre en compte, le montant des remboursements aussi. À ce titre, ces deux critères sont indissociables. Avec un prêt de courte durée, vous remboursez des mensualités plus élevées. À contrario, plus la période de remboursement de votre prêt est longue, plus vos mensualités sont faibles.

Il vous faut trouver un bon équilibre pour vous permettre de rembourser votre prêt dans les meilleures conditions. Inutile de mettre en danger votre budget si les remboursements sont trop élevés. À l’inverse, si vous êtes en capacité de payer des mensualités plus importantes, vous réduisez le coût global de votre crédit. Faites appel à un courtier pour obtenir les meilleurs conseils.

- L’assurance de prêt

Pour toute opération de rachat de prêts, la souscription d’une assurance emprunteur est fortement recommandée. Également appelée assurance de prêt ou assurance décès invalidité, l’assurance emprunteur vous protège dans le cas où vous ne pourriez plus rembourser votre prêt. L’assurance emprunteur prend votre relais et rembourse l’établissement prêteur à votre place.

Contacter l’un des conseillers experts Ymanci pour obtenir un taux attractif

Votre conseiller Ymanci dispose de tous les atouts pour négocier auprès de ses partenaires financiers un taux attractif pour votre rachat de prêts. Vous bénéficiez ainsi d’un taux unique, peu importe le nombre et la nature des crédits que vous souhaitez regrouper. Vos mensualités sont réduites jusqu’à -60 %*.

En choisissant d’être accompagné par un expert Ymanci, vous vous assurez d’obtenir des conseils de qualité, une réactivité à toute épreuve et une expertise accrue. Votre conseiller négocie pour vous les meilleures conditions de financement afin que vous puissiez bénéficier d’une offre attractive en accord avec votre budget et votre situation.

Faire une simulation de rachat de crédits avec nos outils en ligne

Notre calculatrice rapide et gratuite de rachat de crédits vous permet de découvrir les avantages d’un regroupement de crédits. Vous indiquez principalement des informations sur les mensualités que vous payez actuellement pour obtenir une simulation de rachat de crédit. Elle vous présentera votre situation avant et après le regroupement de crédits. Vous pouvez dans la foulée nous envoyer une demande avec cette simulation, c’est gratuit et sans engagement. Vous serez recontacté pour un expert rapidement, il vous donnera un premier avis de faisabilité et pourra organiser une rencontre avec un courtier Ymanci si vous le souhaitez.

Vous pouvez aussi faire une demande en ligne de rachat de crédits . C’est une demande qui ne vous engage en rien, un avis de faisabilité vous sera communiqué par courrier électronique. Ymanci vous rappellera dans les 48 heures pour une étude plus détaillée du dossier si vous le souhaitez.

Si vous souhaitez financer un projet grâce à un rachat de crédits vous pouvez utiliser notre simulation de regroupement de crédits avec trésorerie. Vous pourrez vous faire une idée précise du montant que vous pouvez obtenir pour financer vos projets

Ymanci, expert en crédit immobilier et en rachat de crédits vous propose un outil de comparaison de solutions de crédit. Vous pensez que vous pouvez acheter un bien immobilier uniquement avec un crédit immobilier ou financer vos projets uniquement avec un crédit à la consommation ? Détrompez-vous, utilisez notre comparateur, c’est simple, rapide et gratuit !

Découvrez les avis de nos clients sur Google

Voici deux articles qui peuvent vous intéresser :