Rachat de crédits en cas de divorce : les éléments essentiels à connaître

Sommaire

par Juliette Hisler - Copywriter finance et assurance

Consultant RH et expert en rachat de crédits

Partager l'article :

Dans la vie d’un couple, le divorce est synonyme de bouleversements économiques. Les revenus et les obligations financières évoluent. Les crédits contractés en commun doivent être réexaminés. Le regroupement de prêts se présente alors comme une solution de choix pour gérer cette période de transition. Avec le rachat de crédit, chaque conjoint divorcé peut regrouper l’ensemble de ses mensualités sur une seule ligne de crédit. L’objectif de cette opération ? Bénéficier de conditions d’emprunt plus favorables avec mensualités réduites, taux d’endettement optimisé et niveau de vie amélioré.

Vous voulez en savoir plus sur les conditions d’éligibilité au rachat de crédits en fonction de la situation maritale ?

Ce qu'il faut retenir

- Le rachat de crédits en cas de divorce permet à chaque ex-conjoint de regrouper ses prêts en une seule ligne de crédit, pour faire face à cette situation délicate, souvent synonyme de baisse de revenus .

- La répartition des dettes dans le cadre d’un rachat de crédits en cas de divorce dépend du régime matrimonial (séparation de bien ou régime de communauté).

- Lorsqu’un époux souhaite conserver la maison familiale acquise en indivision, il doit verser une soulte à l’autre conjoint. On parle alors de rachat de soulte.

- Faites vous accompagner par nos spécialistes du rachat de crédits Ymanci pour gérer efficacement les impacts financiers d’un divorce.

Découvrez dans cet article les points clés du rachat de crédits en cas de divorce.

Remboursement de crédit et divorce : la répartition des dettes entre ex-époux

Après une séparation ou un divorce, la gestion des crédits contractés en commun ou séparément devient un enjeu majeur pour les ex-conjoints. La répartition des dettes et des crédits varie selon le régime matrimonial des deux ex-partenaires. En cas de dettes ménagères, c’est le principe de solidarité qui s’applique.

Crédit et divorce : le principe de solidarité des dettes ménagères entre époux

L’article 220 du Code civil dispose que chaque « époux à pouvoir pour passer seul les contrats qui ont pour objet l’entretien du ménage ou l’éducation des enfants ». Le législateur précise que « toute dette ainsi contractée par l’un oblige l’autre solidairement ». Ces dettes ménagères concernent les dépenses courantes, y compris le remboursement des crédits contractés pendant le mariage.

En cas de divorce ou de séparation, ce principe de solidarité s’applique aussi bien dans le cadre d’un crédit à la consommation que d’un crédit immobilier. Autrement dit, lorsqu’un crédit a été souscrit à deux, les deux ex-conjoints restent légalement responsables du remboursement.

Répartition des crédits contractés par les deux époux lors d’un divorce

Au moment du divorce, les crédits à la consommation ou immobilier contractés par les deux époux sont répartis ainsi :

- au prorata de leur quote-part respective sous le régime de séparation de biens ;

- chacun pour moitié sous le régime de la communauté.

Le sort des crédits contractés par un seul époux lors d’un divorce

La règle bancaire diffère ici de la règle juridique. Si le conjoint a contracté seul un crédit, il supporte seul la dette. Rien d’anormal à cela. Toutefois, si la banque a octroyé un crédit avec la signature des deux conjoints, elle est en droit de réclamer l’ensemble de la dette à un seul des deux emprunteurs.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Rachat de crédit dans le cadre d’un divorce : de quoi parle-t-on ?

Le rachat de crédits en cas de divorce permet à l’un des ex-conjoints de regrouper en un seul nouveau crédit l’ensemble des prêts souscrits par le couple durant le mariage. Le but de cette opération bancaire ? Réduire les mensualités et adapter les conditions de remboursement à la nouvelle situation financière des ex-époux. Elle est généralement mise en place lorsque l’un des ex-conjoints souhaite conserver le logement familial alors que le prêt destiné à son financement est en cours de remboursement.

Regroupement de crédits et divorce : quels prêts faire racheter ?

Lors d’un divorce, le regroupement de crédits permet à un emprunteur de racheter toute sorte de prêts (emprunt immobilier ou crédit à la consommation). Nous listons ici les différents types d’emprunt pouvant faire l’objet d’un rachat de crédits en cas de séparation :

- crédit immobilier ;

- prêt hypothécaire ;

- rachat de soulte ;

- crédit à la consommation ;

- leasing ou location avec option d’achat pour un bien de consommation ;

- crédit renouvelable ;

- prêt personnel non affecté ;

- découvert bancaire ;

- dettes fiscales ;

- dettes familiales.

Rachat de crédit immobilier et rachat une soulte après une séparation

Lors d’un divorce, le rachat de soulte permet à l’un des ex-conjoints de devenir l’unique propriétaire du bien immobilier acquis en indivision, en versant une compensation financière à l’autre partie.

Mais lorsque des crédits sont encore en cours sur le bien ou que l’emprunteur détient d’autres prêts (immobilier, consommation, auto…), le financement de la soulte peut rapidement devenir un casse-tête. C’est précisément dans ce contexte que le rachat de crédits prend tout son sens et offre une solution globale, souple et adaptée à la situation.

Remboursement d’un crédit immobilier et rachat de soulte lors d’un divorce

Le rachat de soulte consiste à indemniser l’ex-conjoint pour sa part du bien, souvent avec l’aide d’un nouveau financement. Toutefois, si l’emprunteur a déjà un ou plusieurs crédits en cours, souscrire un nouveau prêt pour la soulte risque d’augmenter son endettement et de déséquilibrer son budget.

Le rachat de crédits, ou regroupement de crédits permet alors de regrouper l’ensemble des prêts existants et d’y ajouter le montant de la soulte à financer dans une seule et même opération.

Comment cela fonctionne-t-il ?

- Regroupement des crédits existants : tous les prêts en cours (immobilier, consommation, auto, etc.) sont rachetés par un nouvel organisme financier.

- Ajout du montant de la soulte : le capital nécessaire pour payer la soulte à l’ex-conjoint est intégré dans le nouveau financement.

- Mise en place d’un prêt unique : l’emprunteur rembourse alors une seule mensualité, souvent recalculée sur une durée plus longue pour alléger la charge mensuelle et respecter le taux d’endettement maximal autorisé.

Bon à savoir

La liquidation du régime matrimonial et la répartition des biens doivent être finalisées avant de procéder au rachat de crédit, pour éviter tout litige ultérieur.

Comment procéder au rachat de soulte en cas de divorce ?

L’un des anciens conjoints souhaite devenir l’unique propriétaire de la maison familiale après divorce. Dans cette situation, l’autre conjoint doit adresser à sa banque une demande de désolidarisation du crédit en cours sur ce bien immobilier. La désolidarisation ne peut intervenir qu’après la liquidation du régime matrimonial chez le notaire. En somme, le rachat de soulte ne peut être mis en œuvre qu’après le prononcé du jugement de divorce.

Rachat de soulte en cas de divorce : comment calculer son montant ?

Pour calculer le montant d’un rachat de soulte lors d’un divorce, les éléments suivants doivent être pris en considération :

- valeur actuelle du logement déterminée à l’amiable au moment de la séparation ou avec l’aide d’un agent immobilier ;

- montant du prêt immobilier en cours revenant à l’emprunteur souhaitant racheter les parts du logement ;

- parts détenues par chaque époux sur la maison en fonction du régime matrimonial ;

- frais liés au rachat de soulte (frais de notaire, frais bancaires, etc.).

Les avantages du rachat de crédits pour financer une soulte

- Gestion budgétaire simplifiée : une seule échéance à gérer chaque mois, au lieu de plusieurs mensualités à des taux et durées différents.

- Réduction de la mensualité globale : en allongeant la durée de remboursement, il est possible de réduire le montant total à payer chaque mois, ce qui libère du pouvoir d’achat et facilite l’équilibre financier après la séparation.

- Taux d’endettement maîtrisé : le regroupement de crédits permet de ne pas dépasser le seuil d’endettement toléré par les banques, ce qui est essentiel pour obtenir le financement de la soulte.

- Trésorerie complémentaire possible : les frais annexes (notaire, droit de partage, etc.) peuvent être intégrés dans le nouveau prêt, évitant ainsi de mobiliser une épargne supplémentaire.

Rachat de crédit immobilier après séparation : quel impact sur le patrimoine commun ?

Après une séparation, le rachat de crédits a un impact majeur sur le patrimoine commun, car il permet de restructurer les dettes et de clarifier la propriété des biens, notamment immobiliers.

Désolidarisation et transfert de la dette

Lorsqu’un couple possède un bien immobilier en commun avec un crédit en cours, la séparation ne met pas automatiquement fin à la solidarité des co-emprunteurs : chacun reste responsable du remboursement jusqu’à la désolidarisation officielle.

Si l’un des ex-partenaires souhaite conserver le bien, il doit généralement procéder à un rachat de soulte, c’est-à-dire racheter la part de l’autre. Le rachat de crédits intervient alors pour permettre à celui qui garde le bien de regrouper l’ensemble des crédits (immobilier, consommation, etc.), d’y intégrer la soulte, et de n’avoir plus qu’une seule mensualité adaptée à ses revenus.

Effets sur la répartition du patrimoine

Le rachat de crédits, dans ce contexte, a pour effet de transférer la pleine propriété du bien à un seul ex-conjoint. Celui-ci devient alors l’unique propriétaire et le seul débiteur du nouveau crédit, tandis que l’autre reçoit la soulte correspondant à la valeur de sa part dans le patrimoine commun. Cette opération met fin à l’indivision et clarifie la situation patrimoniale de chacun.

Adaptation au régime matrimonial ou à l’indivision

L’impact précis dépend du régime matrimonial ou du type d’indivision :

- En communauté, le bien est partagé à parts égales, et la soulte est calculée en conséquence.

- En séparation de biens, chacun récupère sa part selon ses apports.

- En union libre ou PACS, la répartition dépend de ce qui a été convenu lors de l’achat et de l’acte notarié.

Conséquences financières

Le rachat de crédits permet de réaménager la dette globale du conjoint qui conserve le bien, en allongeant la durée de remboursement ou en adaptant la mensualité à sa nouvelle capacité financière. Cela peut éviter la vente du bien et préserver une partie du patrimoine commun, tout en offrant à l’autre ex-conjoint des liquidités pour se relancer.

Les conditions du rachat de crédits lors d’un divorce

Faire racheter ses crédits lors d’un divorce implique un certain nombre de formalités. En tout premier lieu, la banque sollicitée va évaluer la capacité de remboursement de l’emprunteur.

Les conditions de revenus pour un rachat de crédit lors d’un divorce

Pour connaître précisément la situation financière du candidat au rachat de crédit, l’organisme de crédit examine les éléments suivants :

- salaire net de l’emprunteur (montant fixe et part variable) pour les emprunteurs salariés ;

- primes et commissions ;

- revenus d’une activité non salariée pour les emprunteurs TNS ou indépendants ;

- pensions de retraite, de réversion ou d’invalidité pour les emprunteurs retraités ;

- rentes issues de l’épargne ;

- allocations et aides au logement ;

- revenus locatifs de l’emprunteur propriétaire d’un bien immobilier mis en location.

La constitution du dossier de rachat de crédit lors d’un divorce

Pour constituer le dossier de regroupement de crédits transmis à la banque, l’emprunteur divorcé doit rassembler les documents suivants :

- pièce d’identité de l’emprunteur en situation de divorce ;

- document justifiant la situation professionnelle de l’emprunteur : bulletins de salaire pour un salarié, pension ou droit à l’allocation chômage pour un retraité ou un préretraité ;

- document justifiant la situation financière de l’emprunteur : relevés bancaires, avis d’imposition, déclaration des revenus fonciers, détails des prêts en cours ;

- titre de propriété pour tout propriétaire d’un logement et attestation de valeur du bien immobilier.

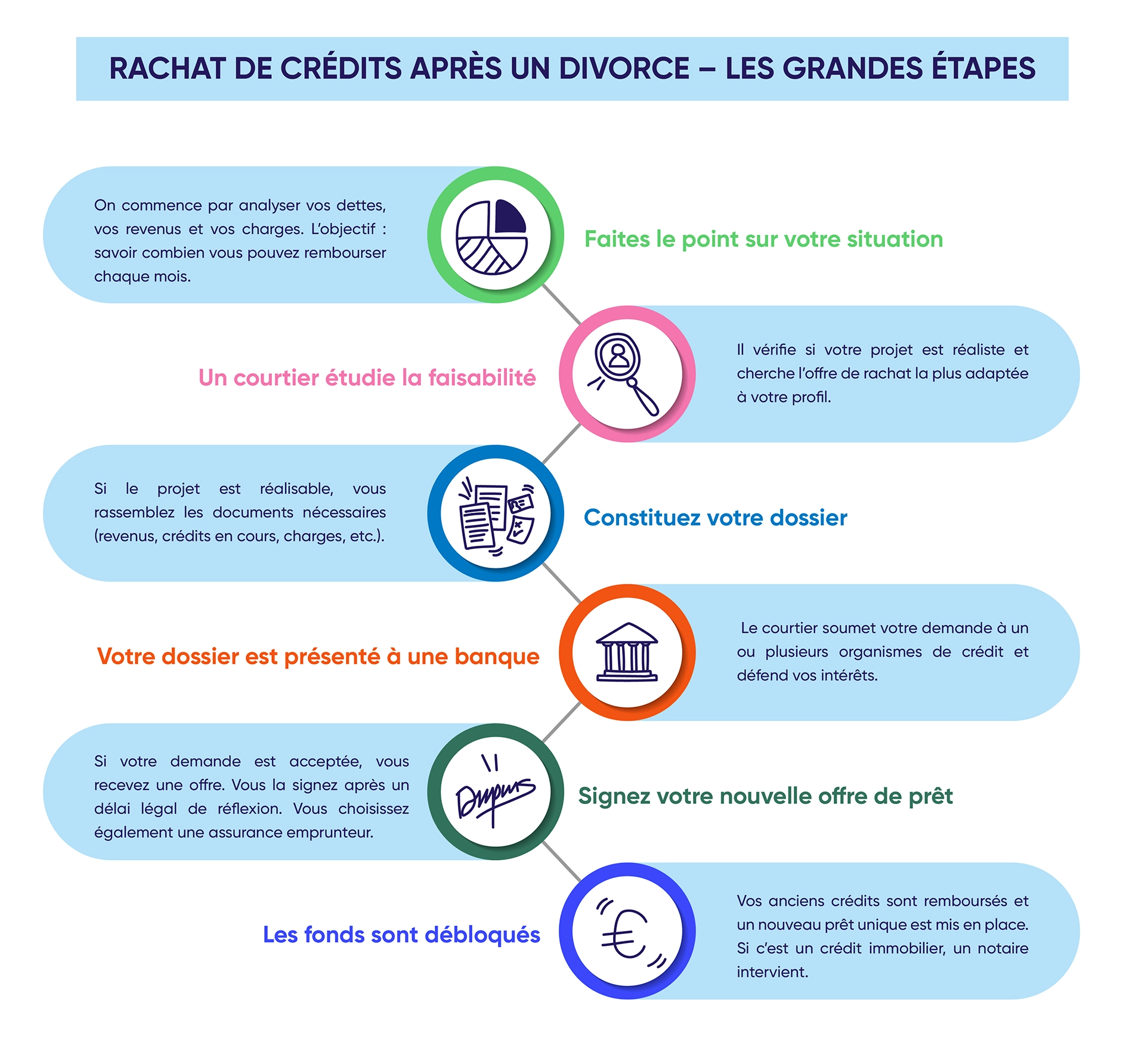

Rachat de crédits en cas de divorce étape par étape

Le regroupement de prêts suit une procédure dans un ordre précis. Ymanci, courtier en rachat de crédits, vous accompagne tout au long de cette opération de financement. Nous détaillons ici les différentes étapes d’un rachat de crédits lors d’un divorce.

Étape 1 : évaluation de la situation financière de l’emprunteur divorcé

L’évaluation de la situation financière de l’emprunteur marque le début du processus du rachat de crédits. Cette première étape comprend une analyse approfondie des dettes, des revenus, des charges et du budget. Le but est ici de calculer la capacité de remboursement de l’emprunteur.

Étape 2 : étude de faisabilité par un courtier en rachat de crédits

L’étape 2 implique une étude de faisabilité du projet par un courtier en rachat de crédits. Ce professionnel recherche une offre de refinancement adaptée à la situation et au profil de l’emprunteur.

Étape 3 : constitution du dossier de demande de regroupement de crédits

Une fois que le courtier a validé la faisabilité du projet, l’emprunteur procède à la constitution du dossier de demande de regroupement de crédits. Ce dossier, rigoureusement documenté, constitue la base de la demande adressée à la banque ou à l’organisme de crédit.

Étape 4 : présentation du dossier et analyse de la banque

Le dossier élaboré avec le concours du courtier est présenté à l’organisme de crédit retenu. À ce stade, le courtier remplit sa mission en facilitant la communication et en défendant les intérêts de l’emprunteur.

Étape 5 : signature de l’offre de prêt et de l’assurance emprunteur

Après validation de la demande de rachat de crédits par la banque, une nouvelle offre de prêt est adressée à l’emprunteur. La signature du contrat ne peut intervenir qu’après un délai de réflexion de 10 jours pour un crédit immobilier. Un délai de rétractation de 14 jours est accordé à l’emprunteur en cas de crédit à la consommation. En parallèle, la souscription d’un nouveau contrat d’assurance de prêt est finalisée.

Étape 6 : mise à disposition des fonds

Le remboursement des prêts en cours et la mise en place du nouveau prêt par la banque sélectionnée constituent la dernière étape du parcours du rachat de crédits. Si le projet concerne un crédit immobilier, l’intervention du notaire est nécessaire.

Vous souhaitez connaître vos mensualités en fonction du capital emprunté après un divorce ?

N’hésitez pas à utiliser notre outils de simulation de rachat de crédits en ligne. Vous pourrez également déterminer le montant des frais liés à votre regroupement de crédits.

Votre courtier Ymanci peut vous accompagner tout au long de ces étapes.

Rachat de crédit après séparation : quelle est la durée du processus ?

La séparation ou le divorce entraîne souvent une réorganisation financière, notamment lorsqu’il s’agit de gérer des crédits contractés en commun ou de racheter la part d’un bien immobilier (rachat de soulte). Le rachat de crédit s’impose alors comme une solution pour rééquilibrer le budget et simplifier la gestion des dettes. Mais combien de temps faut-il prévoir pour mener à bien ce processus après une séparation ?

Une durée qui varie en fonction du rachat de crédits

Pour un rachat de crédits classique (hors rachat de soulte) : Comptez en moyenne 3 à 6 semaines entre la constitution du dossier et le déblocage des fonds, en fonction de la rapidité de chaque étape et de la complexité du dossier.

Pour un rachat de soulte (après divorce ou séparation) : Le délai peut s’allonger, car il dépend de la finalisation du divorce, de l’estimation du bien immobilier, de l’accord sur la valeur de la soulte et de l’intervention du notaire. La procédure complète peut durer de quelques semaines à plus de 6 mois dans les cas les plus complexes.

Les facteurs pouvant rallonger les délais

- Attente de la liquidation du régime matrimonial et du jugement de divorce.

- Désaccords entre ex-conjoints sur la valeur du bien ou la répartition des dettes.

- Dossier incomplet ou justificatifs manquants.

- Complexité de la situation financière (multiplicité des crédits, revenus fluctuants, etc.).

Le rachat de crédit après une séparation est un processus qui nécessite anticipation et rigueur. Pour un dossier simple, il faut compter environ un mois. Pour un rachat de soulte ou une situation complexe, les démarches peuvent s’étendre sur plusieurs mois, le temps de régler les aspects juridiques, notariaux et bancaires. S’entourer d’un courtier spécialisé permet souvent de gagner en efficacité et de réduire les délais d’instruction.

Ymanci vous accompagne à chaque étape de votre rachat de prêt après séparation

Réaliser un rachat de crédits est un acte engageant. Il l’est d’autant plus au moment d’un divorce ou d’une séparation. Passer par l’intermédiaire d’un courtier pour regrouper vos crédits est certainement la meilleure option.

Les avantages d’un courtier Ymanci

Entre les rendez-vous chez le notaire, chez les avocats, les discussions avec votre ex-conjoint, parfois houleuses, sur l’après, la gestion et la garde des enfants, vous avez peut-être besoin de soulager votre charge physique et mentale.

En faisant appel à Ymanci, vous déléguez la réalisation de votre regroupement de crédits de A à Z. Votre courtier recherche pour vous la solution de financement la plus adaptée à votre situation.

Il fait le lien entre vous et l’établissement bancaire qui à terme vous financera. Il vous aide à constituer votre dossier, une étape primordiale dans le succès de l’opération. Il négocie pour vous les meilleures conditions de prêt.

L’accompagnement Ymanci : du sur mesure quelle que soit la situation

Chaque dossier est unique. Vos besoins aussi. Ymanci le sait et rend chacune de ses interventions exclusives.

Après une étude très précise de vos attentes, votre courtier Ymanci, un expert qui vous est dédié, va effectuer une analyse pointue de votre dossier pour maximiser les chances d’obtenir un financement.

À chaque étape de votre demande, il vous tient informé de son avancement. Dépôt en banque, réponse des établissements bancaires, vous savez exactement où en est votre dossier. Et lorsqu’il reçoit un ou plusieurs accords de prêt, votre courtier vous les explique dans les moindres détails. Vous prenez ainsi une décision éclairée.

Les avis Trustpilot de nos clients

Les avis Google de nos clients

Pour en savoir plus sur le rachat de crédit en fonction de la situation maritale, vous pouvez consulter nos articles sur :