Simulation de rachat de crédit immobilier

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Pascal Dontail

Vous avez accumulé plusieurs crédits et vous cherchez une solution financière pour alléger vos mensualités qui font pencher la balance budgétaire du mauvais côté à la fin du mois. Vous avez multiplié les crédits à la consommation et/ou immobilier et vous êtes à la recherche d’une opération bancaire qui pourrait non seulement simplifier la gestion de vos finances mais également diminuer le montant total des remboursements. Vous avez un crédit et vous avez besoin d’une somme d’argent pour entreprendre de gros travaux dans votre maison ou votre appartement. Par quel moyen débloquer cette somme d’argent ?

Sachez que le rachat de crédits ou le regroupement de crédits peut régler votre problème. Si le montage financier possède de multiples avantages, il a aussi des inconvénients. Par conséquent, il est déconseillé de se lancer à l’aveuglette dans un rachat de crédits. Il faut que vous ayez un aperçu des nouvelles conditions de remboursement : le nouveau taux d’intérêt ? La durée du prêt unique ? Pour en avoir une idée, il est possible de découvrir, via notre outil informatique ci-dessous, les différentes options qui seront les plus avantageuses pour vous.

La simulation de rachat de crédits peut être utile, pour évaluer la faisabilité d’un rachat de crédits. Le rachat de crédit immobilier est notamment la solution pour bénéficier d’un taux de crédit fort avantageux pour tous vos autres prêts ou pour un projet à venir. Il sert aussi à diminuer votre taux d’endettement et à augmenter votre reste à vivre à budget constant ou en baisse. Et si vous faisiez une simulation de rachat de crédit immobilier pour savoir si cela présente un intérêt pour vous ?

Renégociation ou rachat de crédit immobilier : quelle différence ?

La renégociation d’un crédit immobilier consiste à aller voir la banque auprès de laquelle vous avez souscrit votre emprunt. Vous lui demandez de modifier le montant de votre mensualité à la hausse ou à la baisse, voire le taux de crédit. Vous n’effectuez pas de regroupement de plusieurs crédits. Vous ne procédez pas non plus à une augmentation du capital emprunté.

Le rachat de crédits est différent d’une renégociation

Il permet le regroupement de plusieurs prêts ou dettes en une seule échéance. Cette opération peut s’effectuer auprès de votre banque ou d’une autre. Vous rachetez le montant restant dû pour chaque prêt. Le total correspondra au nouveau capital emprunté. Si l’immobilier représente au moins 60 % du nouveau prêt, il s’agit d’un rachat de crédits immobilier. Son taux d’intérêt est plus faible que pour d’autres types d’emprunt. Cela permet de faire des économies substantielles. De plus, un prêt immobilier peut s’étendre sur 25 ans alors que les autres crédits sont limités, dans le meilleur des cas, à 15 ans. En augmentant la durée de remboursement, vous diminuez votre échéance mensuelle et votre taux d’endettement. Vous pouvez alors financer des projets plus ambitieux.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Quand recourir à un rachat de crédit immobilier ?

Il existe plusieurs situations où un rachat de crédit immobilier est intéressant.

Quand le taux de votre nouveau crédit est inférieur à celui de votre prêt

Si vous avez souscrit un contrat de prêt immobilier avant 2015, il est fort probable que son taux d’intérêt soit encore supérieur au taux actuel. C’est notamment le cas, si par exemple, votre situation socio-professionnelle, patrimoniale ou maritale est devenue plus favorable. De plus, moins un crédit est long, meilleur est le taux. En outre, la loi Lemoine permet depuis juin 2022 de ne plus déclarer à l’assurance emprunteur vos antécédents de cancer ou d’hépatite C guéris depuis plus de 5 ans. Une assurance moins chère augmente votre capacité d’emprunt.

Prenons le cas fictif d’Anna et Joaquim. Quand en 2013, ils ont souscrit un crédit immobilier sur 20 ans, Anna était en contrat à durée déterminée et Joaquim, jeune commercial, avait un revenu très variable. Leur banque leur a accordé un prêt à 5 %. En 2023, Anna est fonctionnaire et Joaquim est directeur commercial dans une grosse société. En plus, ils ont hérité d’une maison qu’ils ont mise en location. S’ils procèdent au remboursement anticipé de leur prêt en souscrivant un emprunt sur 10 ans, ils peuvent espérer emprunter à 2,10 %. Très concrètement, s’il leur reste 60 000 € de capital à rembourser à leur banque, leur crédit en cours à 5 % leur coûtera 15 967 € (sans compter l’assurance) sur les 10 ans restants. Si pour la même somme, il est à 2,10 %, leur prêt leur coûtera seulement 5963 €, hors assurance. Soit une économie de 10 004 euros.

Bon à savoir

Si la différence de taux est supérieure à 0,5 point et que le montant à rembourser s’élève à plusieurs milliers d’euros, une simulation risque de vous révéler une bonne surprise.

Vous avez d’autres prêts en plus de votre crédit immobilier

Les prêts immobiliers bénéficient de taux d’intérêt et d’un étalement dans le temps bien plus avantageux qu’un crédit à la consommation ou renouvelable, un prêt pour des travaux ou l’achat d’un véhicule. Si l’immobilier représente au moins 60 % du montant de votre futur emprunt, vous bénéficierez d’un crédit immobilier pour toute la somme empruntée. C’est une source d’économies insoupçonnée ! En plus, vous n’aurez qu’une seule échéance mensuelle auprès d’une seule banque. Cela simplifiera une éventuelle renégociation quelques années plus tard.

Un gros achat à crédit est anticipé ? Et si vous rachetiez votre prêt immobilier ?

Si vous regroupez dans un crédit unique le montant dont vous avez besoin pour financer votre nouveau projet et le capital restant dû de votre prêt immobilier, il se peut que l’immobilier représente au moins 60 % de la somme demandée. Or, les prêts immo ont souvent des taux plus faibles que les autres crédits. Plus la durée de prêt est faible, plus le taux est avantageux. Il est ainsi conseillé de faire une simulation de rachat de votre crédit immobilier. Cela permet souvent de diminuer le coût du crédit ou d’avoir une mensualité plus légère en rallongeant le prêt. De plus, vous n’avez qu’une seule assurance. C’est ainsi que Frantz en faisant une simulation a découvert qu’il économiserait 103 euros par mois tout en obtenant les 15 000 euros nécessaires à l’achat de sa voiture.

Comment savoir si un rachat de crédit immobilier est intéressant pour vous ?

Monter un dossier de rachat de crédit immobilier prend du temps. Vous voulez savoir si le rachat de votre crédit immobilier est une bonne idée avant d’avancert ? Le plus simple et le plus rapide est de recourir à notre calculette de rachat de crédits, elle vous permet de simuler votre rachat de crédit immobilier sans donner vos coordonnées. En quelques minutes, vous saurez si vous gagnerez à monter un dossier de regroupement de crédits. Libre à vous ensuite de prendre contact avec un courtier Ymanci.

Pourquoi faire une simulation de rachat de crédit immobilier ?

Avant de solliciter des banques, il faut rapidement savoir deux choses.

- Obtiendrez-vous une offre de la part d’une banque ?

- Cette proposition présentera-t-elle pour vous un intérêt ?

La demande en ligne de rachat de crédit immobilier

Notre formulaire de demande de rachat de crédits vous permet d’avoir un premier avis d’éligibilité de la part de nos conseillers. Il suffit de quelques minutes pour remplir les informations demandées concernant principalement vos crédits. L’usage de ce formulaire est sans engagement. Ses résultats ne sont donnés qu’à titre indicatif. Il vous permet d’évaluer la baisse potentielle de vos mensualités suite de la mise en place d’un rachat de crédits.

Notre calculette de rachat de crédit immobilier sans inscription

Nous mettons à votre disposition un outil de simulation : notre calculette de rachat de crédits sans inscription. C’est un outil de simulation de rachat de crédits immo. Il vous permet de faire toutes les simulations que vous voulez sans être contacté par nos conseillers : vous n’avez pas à nous fournir vos coordonnées. Vous pouvez aussi l’utiliser pour un projet de rachat de crédits immo avec des crédits à la consommation. C’est gratuit, rapide et sans engagement. Libre à vous de nous contacter après.

Quelles informations sont demandées lors d’une simulation en ligne de rachat de crédit immobilier

Le simulateur en ligne de rachat de crédit immobilier vous demandera, entre autres :

- la date et la durée de votre prêt immobilier ;

- la somme empruntée et celle qu’il reste à rembourser ;

- si vous souhaitez ou non un financement supplémentaire ;

- les revenus de votre foyer ;

- votre situation socio-professionnelle ;

- si vous êtes un seul emprunteur ou empruntez à deux ;

- votre date de naissance ;

- vos coordonnées de contact pour pouvoir vous envoyer l’offre.

Ymanci respecte le règlement général de protection des données (RGPD). Vos données ne serviront qu’à ce projet.

Quels crédits regrouper lors d’un rachat de prêt immobilier ?

Vous pouvez regrouper dans un rachat de crédits immobilier :

- vos crédits immobiliers ;

- vos prêts à la consommation (y compris le leasing ou les crédits renouvelables) ;

- vos dettes (découvert, impôt, etc.), sauf celles de jeux.

Pour rester un prêt immobilier, la part dévolue à l’immobilier doit être d’au moins 60 % du montant emprunté. Bien entendu, si vous avez bénéficié d’un prêt à un taux plus avantageux que les taux immobiliers actuels (exemple PTZ, écoprêt pour des travaux de rénovation énergétiques, etc.), il serait préférable de ne pas les inclure dans votre regroupement de crédits.

Avec la hausse des taux, est-ce encore intéressant de racheter son crédit immobilier ?

Si votre crédit immobilier date d’avant 2015, il se peut, suivant votre situation, que les taux actuels soient encore inférieurs à ceux de l’époque où vous l’avez souscrit, surtout si votre situation socio-professionnelle est devenue plus favorable.

Racheter son crédit immobilier : une solution pour financer un projet à moindre coût

Si vous avez besoin de financer un projet tel que des travaux, un tour du monde ou l’achat d’une voiture et que l’immobilier représente au moins 60 % du capital emprunté, vous bénéficierez d’un financement pour votre nouveau projet avec le même taux d’intérêt que pour le montant affecté à l’immobilier. Vous obtiendrez ainsi des économies sur les intérêts.

Racheter son prêt immobilier pour diminuer ses mensualités

À cause de l’inflation ou d’une baisse de revenus, votre budget est devenu plus serré. Comment faire face à toutes vos dépenses ? La solution : racheter vos crédits en cours, dont votre crédit immobilier. Cela vous permet d’étaler davantage vos remboursements et d’avoir des mensualités plus faibles. Le coût total du crédit sera plus élevé, mais vous diminuerez votre taux d’endettement. Vous garderez ainsi votre niveau de vie.

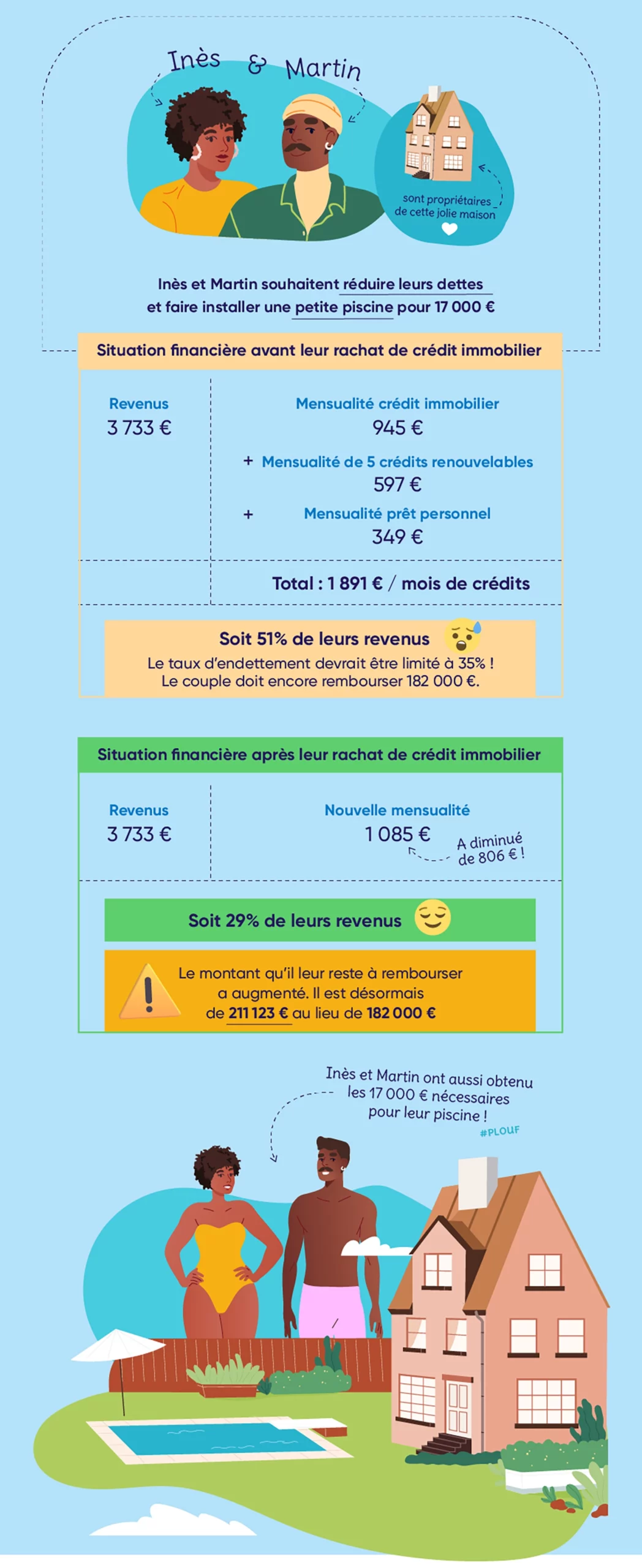

Un exemple pour illustrer l’intérêt d’un rachat de crédit immobilier

Prenons un couple fictif, Inès et Martin. Ils sont propriétaires. Ils souhaitent réduire leurs dettes et faire installer une petite piscine pour 17 000 €. Leurs revenus s’élèvent à 3 733 €. Le couple a souscrit un crédit immobilier. La mensualité s’élève à 945 €. Inès et Martin remboursent une mensualité de 597 € par mois issue de 5 crédits renouvelables ainsi qu’une mensualité de 349 € pour un prêt personnel. Au total, Inès et Martin remboursent 1 891 € par mois de crédits. Le montant total de leurs dettes représente 51 % de leurs revenus. Sachant qu’il devrait être limité à 33 %. Le couple doit encore verser 182 000 €. Après, un rachat de crédit immo, leur nouvelle mensualité est de seulement 1085 €. Elle a ainsi diminué de 806 €. Inès et Martin ont aussi obtenu les 17 000 € nécessaires pour leur piscine. Leur taux d’endettement est passé de 51 % à 29 %. En revanche, le montant qu’il leur reste à rembourser a augmenté. Il est désormais de 211 123 € au lieu de 182 000 €.

<h2>Les témoignages des clients Ymanci sur le rachat de crédits</h2>

Nos clients évaluent nos services et nos courtiers, nous aimons leurs mots : écoute, transparence, réactivité, empathie, ténacité, professionnalisme, discrétion, gentillesse, patience, absence de jugement.

Les avis de nos clients sur Google

Les avis de nos clients sur Trustpilot

L’immobilier représente moins de 60 % de votre rachat de crédit ? Ces autres articles peuvent vous intéresser :

- faire une simulation de rachat de crédits à la consommation

- faire une simulation de rachat de soulte

Consultant RH et expert en rachat de crédits

Article écrit par Juliette Hisler LinkedIn

Partager l'article :