Simulation de rachat de crédits conso

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Pascal Dontail

Une simulation de rachat de crédits peut être très utile pour préparer un projet de financement ou découvrir le potentiel de réduction des anciennes mensualités de prêt. Grâce au rachat de crédits conso, vous regroupez en un seul et même prêt presque toutes vos dettes et votre découvert bancaire. Dans certains cas, il peut même vous permettre d’obtenir le financement d’un nouveau projet. Découvrez ce que va vous apporter cette opération, grâce à une simulation de rachat de crédits conso.

Ce qu'il faut retenir

- La simulation de rachat de crédits conso permet d’estimer rapidement votre nouvelle mensualité, le coût total de votre crédit après regroupement. Elle permet également d’évaluer l’intérêt de l’opération pour votre budget.

- La simulation en ligne est gratuite, rapide, sans engagement, et offre la possibilité de comparer différentes options (regrouper tous les crédits ou seulement certains, ajuster la durée, etc.).

- Après avoir effectué une simulation de rachat de crédits conso, vous devez constituer un dossier complet de demande de crédit pour obtenir une offre réelle.

- L’accompagnement d’un courtier expert est alors recommandé.

Utilisez dès maintenant notre simulateur en ligne pour savoir si vos crédits à la consommation peuvent être regroupés. Et si vous avez besoin de plus d’informations, vous pouvez prendre connaissance de cet article ou directement nous contacter.

Notre outil de simulation de rachat de crédits conso à votre entière disposition

Une simulation de vos crédits conso : pour une réponse rapide à vos questions.

L’acceptation ou non d’une demande de rachat de crédits dépend de nombreux paramètres. Or monter un dossier de regroupement de prêts auprès d’une banque demande du temps. Vous avez donc besoin d’avoir rapidement une réponse à ces trois questions.

- Obtiendrez-vous une offre ?

- Cette proposition présentera-t-elle pour vous un intérêt ?

- Combien cela vous coûtera-t-il ?

Mieux vaut savoir avant de solliciter des organismes de crédit, quels emprunts il est dans votre intérêt de réunir et si le prix en vaut la peine.

Un simulateur en ligne pour un rachat de crédit à la consommation

Ymanci est un courtier expert en rachat de prêts conso. Grâce à son simulateur en ligne gratuit de rachat de crédits, vous ne mettrez que quelques minutes pour faire différentes simulations. Vous recevez immédiatement par mail un avis de faisabilité de votre demande de rachat de crédits conso. Vous connaîtrez ainsi le montant de vos futures échéances, le coût de votre nouveau crédit et de cette opération.

Les différents résultats ne sont donnés qu’à titre indicatif. L’usage de ce simulateur est sans engagement. Il vous permet simplement d’évaluer les économies potentielles ou l’éventuelle baisse de vos échéances mensuelles. Ainsi, vous savez si vous avez intérêt à procéder à cette opération de rachat de crédits.

Quels sont les critères que vous devez prendre en compte lors de la simulation d’un regroupement de prêts à la consommation ?

Les éléments essentiels à considérer lors d’une simulation sont nombreux. Il ne faut pas les négliger pour évaluer la pertinence de cette opération bancaire. Il faut connaître :

- La somme exacte des prêts en cours que vous voulez regrouper : crédit pour l’achat d’un véhicule, prêt personnel, crédit renouvelable, etc.

- L’estimation rapide de votre nouvelle mensualité et la visibilité de l’impact sur votre budget.

- La nouvelle durée de remboursement. Ce montage financier a la capacité de réduire les nouvelles échéances mensuelles. Cependant, il peut augmenter son coût total à cause de l’allongement de ce nouveau crédit unique qui rend souvent possible la diminution des mensualités.

- Le taux d’intérêt. Pour cela, il faut comparer les offres pour trouver celle qui aura un taux avantageux et qui évitera les coûts excessifs.

- Les frais annexes ou les indemnités de remboursement anticipé (IRA) qui peuvent être appliqués par une banque ou un organisme de prêt.

- La capacité de remboursement pour éviter la spirale du surendettement.

- La possibilité d’inclure une trésorerie supplémentaire pour financer éventuellement un projet personnel.

Notre calculette de regroupement de crédits à la consommation sans inscription

Nous mettons à votre disposition un autre outil de simulation : notre calculette de rachat de crédits sans inscription. Cet autre simulateur de rachat de crédits conso et ou immo vous permet de faire toutes les simulations que vous voulez sans être contacté par nos conseillers, car vous n’avez pas à laisser vos coordonnées. C’est gratuit, rapide et sans engagement. Libre à vous après de nous contacter.

Quelles informations vous sont demandées lors d’une simulation de rachat de crédits conso ?

Le simulateur en ligne de rachat de crédits à la consommation vous demandera, entre autres :

- la raison de cette opération (renégocier vos crédits, financer un projet, optimiser votre budget, etc.) ;

- si vous êtes propriétaire, locataire ou hébergé à titre gratuit ;

- le nombre de vos crédits conso et immo, le total de vos mensualités et du capital restant dû ;

- si vous avez besoin d’un financement supplémentaire ;

- votre profession, les revenus nets du foyer et les charges ;

- si vous faites l’objet d’un fichage bancaire ;

- des informations personnelles (nom, prénom, date de naissance)

- vos coordonnées de contact pour pouvoir vous envoyer le résultat de la simulation.

Ymanci respecte la réglementation générale de protection des données (RGPD). Vos données ne serviront qu’à ce projet.

Quelques conseils pour remplir le simulateur de rachat de crédits conso

Si vous êtes en couple, indiquez la situation socio-professionnelle de celui ou celle qui est le plus susceptible d’avoir la faveur des banques : salarié en CDI ou fonctionnaire. Si vous avez différents crédits, pensez à procéder à différentes simulations : une en regroupant tous les prêts et d’autres avec seulement certains emprunts. Les charges demandées dans la simulation sont celles en plus des mensualités de remboursement des prêts à regrouper.

Prenons le cas de Youssef, un propriétaire de son appartement. Divorcé, il verse une pension alimentaire à ses enfants. Il a 3 crédits (un prêt travaux, un crédit auto et un prêt à taux zéro). Il ne veut réunir que le prêt travaux et le crédit auto. Le total de ses charges comportera la mensualité de son prêt à taux zéro, le montant de la pension alimentaire et les charges de copropriété. Il n’a pas à faire figurer les abonnements qu’il peut résilier, ses frais de déplacement pour aller au travail ou sa facture d’électricité.

Quel est l’intérêt d’un regroupement de crédits conso ?

Le rachat de crédits à la consommation est différent d’une simple renégociation. Une renégociation porte seulement sur un prêt. Vous demandez à la banque une modification des conditions de celui-ci, comme le montant des échéances mensuelles. Le rachat de crédits, lui, permet le regroupement de plusieurs prêts ou dettes en un seul. Cette opération peut s’effectuer auprès de votre banque ou d’un autre organisme de crédit. Vous rachetez le montant restant dû pour chaque crédit. Le total correspondra au nouveau capital emprunté. Le rachat de crédits à la consommation est à envisager dans trois situations.

Vous avez un crédit en cours et voulez financer un nouveau projet

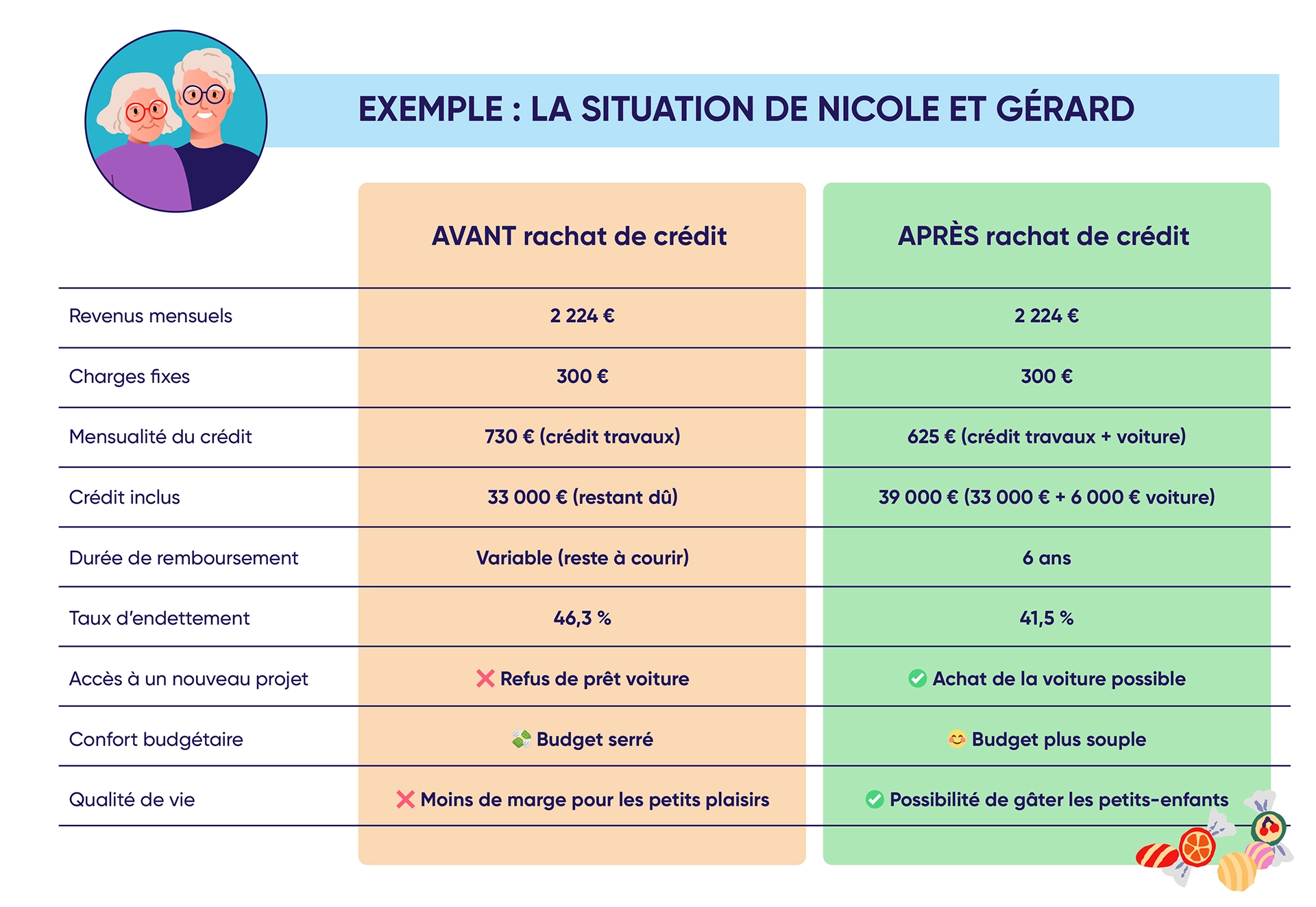

Gérard et Nicole touchent 2 224 euros de retraite et ont 300 euros de charges fixes. Il y a 8 ans, ils ont dû faire un gros prêt travaux pour leur maison. Ils remboursent 730 euros par mois. Leur taux d’endettement est de 46,3 %. Le capital restant dû est de 33 000 euros. Ils ont envie d’acheter une nouvelle voiture, mais la banque refuse de leur prêter davantage. Si Gérard et Nicole procèdent à un rachat de leur crédit travaux en y ajoutant les 6 000 euros nécessaires pour l’achat de leur voiture, leur courtier leur propose une mensualité de 625 euros par mois sur 6 ans. Certes cette opération a un coût, mais ils peuvent acheter le véhicule désiré. En plus, leur taux d’endettement passe de 46,3 % à 41,5 %. Leur budget est moins serré, ce qui leur permet de gâter un peu plus leurs petits-enfants.

Le regroupement de crédits conso : pour anticiper une période difficile

Lisa vient de perdre son emploi. Entre son loyer à payer, toutes les factures à honorer et son crédit conso à rembourser, elle ne sait pas comment faire pour subvenir à ses besoins en attendant de retrouver un travail. Malgré l’épargne qu’elle a de côté, elle ne pourra pas tenir très longtemps. Elle sait qu’elle doit agir vite afin d’éviter le surendettement. Si Lisa monte un dossier de rachat de crédits conso avec une demande de trésorerie, elle pourra diminuer les mensualités de son prêt conso et couvrir ses dépenses le temps qu’elle soit sans revenu. Bien entendu, elle prend l’engagement de rembourser ce prêt.

Le rachat de crédits pour éviter de déposer un dossier de surendettement

Le surendettement survient quand un foyer ne parvient plus à s’acquitter de ses factures et à rembourser ses crédits. Souvent, il est lié à des accidents de la vie. Procéder à un regroupement de ses crédits et de ses dettes est la solution pour étaler ses remboursements et éviter d’être interdit bancaire. Ce crédit a un coût, mais grâce à une durée plus longue, le montant des mensualités redevient supportable. L’emprunteur peut ainsi prendre un nouveau départ. À lui de bien gérer son budget assaini.

Une assurance emprunteur est-elle requise lors d’un regroupement de crédits à la consommation ?

L’assurance emprunteur n’est pas obligatoire lors d’un rachat de crédits conso, même s’il solde un prêt immobilier. Suivant le montant emprunté, vos revenus ou votre situation familiale, il est parfois judicieux d’en souscrire une. La banque peut aussi exiger d’autres garanties de remboursement.

Les taux ont augmenté. Un rachat de crédits conso est-il encore pertinent ?

Même si le crédit va coûter plus cher, le regroupement de prêts conso peut être utile s’il permet d’étaler dans le temps les mensualités. Un crédit sur 3 ans avec une mensualité de 520 euros pèse plus lourd dans un budget qu’un emprunt du même montant, mais sur 5 ans. La mensualité pourrait n’être que de 327 euros par mois. En période d’inflation, cela peut être très utile si votre salaire n’a pas augmenté. Avez-vous déjà fait une simulation pour obtenir une estimation gratuite de votre nouvelle mensualité ?

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Le rachat de crédits conso : informations pratiques

Voici quelques réponses aux questions fréquemment posées sur le regroupement de crédits conso.

Quels prêts et quelles dettes personnelles et fiscales regrouper dans un rachat de crédits conso ?

Vous pouvez regrouper dans un rachat de crédits à la consommation, toutes vos dettes, sauf celles de jeux. Il peut s’agir :

- de retard de pension alimentaire ;

- de votre découvert bancaire ;

- d’amendes ;

- de dettes de loyer ;

- d’impôts ou de taxes ;

- d’autres charges ou factures impayées.

De plus, vous pouvez bien entendu regrouper dans ce rachat de crédits, tous vos emprunts à la consommation et/ou immobilier :

- prêt auto ;

- crédit renouvelable ;

- prêt travaux ;

- emprunt auprès de vos proches ;

- crédits immobiliers, si le capital restant dû représente moins de 60 % du montant du regroupement de crédits.

Bon à savoir

Dans la mesure du possible, évitez lors d’un rachat de crédits conso d’intégrer des prêts à taux zéro ou à taux plus avantageux que celui proposé pour un rachat de crédits.

Faire différentes simulations vous permettra de trouver le juste équilibre coût total des crédits/montant total des mensualités. Ymanci met à votre disposition un simulateur en ligne gratuit et sans engagement pour pouvoir effectuer plusieurs simulations.

Qui peut prétendre bénéficier d’un rachat de crédits à la consommation ?

Avant de faire une offre de rachat de crédits conso, les banques ou les organismes de prêt veulent être rassurés sur votre capacité de remboursement. Elles vont établir un scoring en fonction de différents critères. Certains critères, s’ils ne sont pas respectés, vous empêcheront systématiquement d’obtenir un nouveau crédit.

Votre situation personnelle : un élément important pour bénéficier d’un rachat de crédits

Les organismes de crédit regarderont votre situation personnelle :

- Serez-vous en mesure de le rembourser avant l’âge de 85 ans, si vous êtes locataire ou de 95 ans, si vous êtes propriétaire et pouvez hypothéquer un bien immobilier ? Si ce n’est pas le cas, obtenir un nouveau crédit sera impossible.

- Êtes-vous habilité à contracter un prêt ? Si vous êtes interdit bancaire ou majeur protégé, cela ne sera pas possible.

- Si vous êtes en instance de divorce, les banques attendront son jugement avant d’éventuellement accepter votre dossier de regroupement de crédits.

- Votre état de santé sera également pris en compte dans l’estimation des risques de défaut de paiement. Des garanties complémentaires pourraient vous être demandées, telles qu’une assurance emprunteur ou un cautionnement.

Votre situation financière et patrimoniale lors de la demande de regroupement de crédits

Lorsque vous souscrivez un rachat de crédits, vous prenez l’engagement de rembourser ce prêt unique. Les banques ou les organismes de prêt regarderont de près votre situation financière et patrimoniale :

- Avez-vous des ressources stables : contrat à durée indéterminée, rentes, activité non salariée depuis plus de 3 ans avec des revenus prospères ou en pleine croissance, etc. ? Si vous êtes en contrat à durée déterminée ou si votre activité est récente, les prêteurs seront moins enclins à prêter sur une longue durée.

- Votre gestion financière est-elle prudente ?

- Votre patrimoine pourra-t-il être apporté en garantie ? Les banques accorderont un rachat de crédits à quelqu’un qui n’a pas de patrimoine, si par ailleurs son dossier est bon. Si le dossier est plus fragile, la possibilité d’apporter en garantie un bien immobilier ou un portefeuille d’actions peut permettre d’obtenir une réponse favorable.

Combien coûte un rachat de crédits à la consommation ?

Un rachat de crédits à la consommation comporte des frais. Outre les frais de dossier et éventuellement du courtier, vous aurez parfois à verser des Indemnités de Remboursement Anticipé (IRA) pour le ou les prêts regroupés. L’IRA ne concerne pas les crédits renouvelables, les découverts bancaires ou les prêts à la consommation de moins de 10 000 euros. Elle concerne le plus souvent le solde des crédits immobiliers.

L’IRA peut se négocier et un courtier Ymanci vous y aidera, si vous le souhaitez. Il faut aussi savoir que plus la durée d’un crédit est longue, plus son taux d’intérêt annuel est élevé. Cela permet à l’organisme de prêt de se couvrir face à l’évolution des taux au fil des ans. Nul ne peut prédire le niveau des taux auxquels les banques emprunteront dans 2 ans ou plus. Lors d’une simulation gratuite, vous recevrez aussi une estimation du montant des intérêts.

Quelles sont les étapes essentielles que vous devez accomplir pour trouver la meilleure option de regroupement de prêts ?

Il faut scruter chaque détail de votre situation financière et comparer les options présentes sur le marché pour décrocher la meilleure offre de cette opération bancaire. Découvrez les conseils de nos courtiers pour faire un choix éclairé et reprendre la main sur votre budget. Les étapes sont nombreuses et certaines sont complexes d’où l’importance de suivre les conseils des professionnels dans ce montage financier. Nous en avons retenu cinq :

1-Il faut décoder votre situation financière avant de vous engager. L’analyse approfondie de vos crédits en cours, de vos revenus et de vos charges est nécessaire. Cette évaluation permettra de déterminer votre taux d’endettement et votre capacité de remboursement.

2-Il est important de comparer les offres proposées sur le marché du crédit. Les banques ou les organismes de prêt ne proposent pas les mêmes conditions. Vous devez, par conséquent, vérifier :

- Le taux d’intérêt.

- La durée de remboursement : l’allongement de ce crédit unique, qui permet de réduire les mensualités, peut majorer le coût global et augmenter l’endettement total.

- Les frais relatifs à cette opération de rachat. Il peut s’agir de frais de dossier ou d’indemnités de remboursement anticipé appliqués par les banques ou les organismes de prêt. Il y a aussi les frais de notaire pour un rachat de crédits avec hypothèque ou de courtage si vous faites appel à un courtier.

3-Le courtier, justement parlons-en ! S’il est spécialisé dans ce type de financement, il peut indéniablement vous aider à trouver la meilleure offre de rachat de prêts en fonction de votre situation, à votre profil. Son statut lui permet de négocier directement avec les banques et les établissements de prêt afin de vous obtenir les conditions les mieux adaptées.

4-Il est important de vérifier les conditions d’éligibilité qui diffèrent d’un organisme à l’autre. Le prêteur peut, entre autres, exiger :

- Des revenus et une situation professionnelle stable : un contrat à durée indéterminée (CDI) ou le statut de fonctionnaire.

- Un dossier bancaire exemplaire, sans aucun incident de paiement.

- Une garantie supplémentaire comme une hypothèque sur un bien immobilier ou une caution.

- …

5-Il faut prendre le temps de lire avant d’apposer votre signature sur le contrat. Vous devez prendre connaissance des clauses relatant notamment les conditions de remboursement anticipé et les éventuelles assurances obligatoires. Cette étape n’est pas une perte de temps puisqu’elle peut vous éviter des surprises désagréables.

Quels sont les avantages d’un rachat de crédits à la consommation ?

Ce montage financier aura, sans aucun doute, des impacts aussi bien positifs que négatifs sur votre situation financière. Commençons par les principaux avantages :

- Le regroupement de vos emprunts en un seul prêt peut vous permettre de bénéficier d’une mensualité plus allégée.

- Le rachat de vos prêts favorise la renégociation du taux d’intérêt à la baisse.

- Cette opération bancaire permet de n’avoir qu’une seule échéance mensuelle au lieu de plusieurs. Elle simplifie ainsi la gestion financière.

- Ce montage financier permet de diminuer votre taux d’endettement et de financer éventuellement un nouveau projet.

- …

Quels sont les inconvénients d’un regroupement de crédits

Cette opération bancaire est efficace pour reprendre la main sur votre budget. Mais elle n’est pas parfaite surtout si elle est mal gérée, mal étudiée.

- L’allongement de la durée de remboursement pour obtenir notamment des mensualités plus allégées peut augmenter finalement le coût total.

- L’opération de regroupement de crédits peut entraîner des frais de dossier de la part des établissements financiers, de notaire ou de courtier si vous passez par leurs services, des indemnités de remboursement anticipé (IRA).

- La mauvaise gestion de votre budget après ce montage financier peut vous conduire, de nouveau, dans une situation financière précaire, surtout si vous sollicitez de nouveaux prêts. Cette opération nécessite de votre part une gestion correcte de votre budget.

Quels sont les documents nécessaires pour le dossier d’un rachat de crédits à la consommation ?

Plusieurs documents permettent à la banque ou à l’établissement de crédit d’évaluer votre situation au moment de la demande d’un regroupement de prêts puis de vous proposer une offre adaptée à votre capacité de remboursement. Voici la liste des principaux justificatifs.

- La photocopie recto-verso de votre carte d’identité ou de passeport en cours de validité.

- Le justificatif de domicile de moins de trois mois : facture de téléphone, de gaz, d’électricité.

- Les trois derniers bulletins de salaire et le dernier avis d’imposition pour les salariés.

- Les trois derniers bilans comptables ou les déclarations fiscales pour les indépendants.

- Les trois derniers relevés de pension pour les retraités.

- Les relevés bancaires des trois derniers mois.

- Le relevé d’identité bancaire (RIB) pour le compte sur lequel les prélèvements auront lieu.

- La liste des crédits qui doivent être regroupés avec leurs tableaux d’amortissement.

- …

Les témoignages de nos clients

Notre accompagnement est apprécié.

Nos avis Google

Nos avis Trustpilot

Ces articles peuvent aussi vous intéresser :

Consultant RH et expert en rachat de crédits

Article écrit par Juliette Hisler LinkedIn

Partager l'article :