Rachat de crédits pour taux d’endettement trop élevé

Sommaire

par Sabine Roux - Rédactrice Web Article supervisé par Pascal Dontail

Le taux d’endettement pour un emprunteur, c’est bien plus qu’un pourcentage. En réalité, cette donnée reflète votre situation bancaire et financière. À l’image d’un feu tricolore, le taux d’endettement indique si votre budget se trouve dans la zone rouge, orange ou verte. Il traduit ainsi l’équilibre de vos finances et votre capacité à rembourser vos crédits. Prêt pour un achat immobilier, crédit à la consommation, prêt travaux ou encore découvert bancaire, de nombreux types de crédits sont susceptibles d’alourdir votre taux d’endettement.

Pourtant, le crédit accordé par une banque ou un organisme de prêt s’impose souvent comme un passage nécessaire afin de financer un projet. Dans ces conditions, comment diminuer son taux d’endettement pour retrouver une situation financière saine et un budget maîtrisé ? La solution se trouve souvent dans une opération de regroupement ou de rachat de crédits pour baisser son taux d’endettement. C’est une des raisons du pourquoi faire un rachat de crédits et son impact sur le taux d’endettement d’un emprunteur.

Ce qu'il faut retenir

- Le taux d’endettement reflète l’équilibre financier d’un emprunteur, indiquant sa capacité à rembourser ses crédits.

- Un taux d’endettement trop élevé peut engendrer des difficultés à gérer son budget et réduire son reste à vivre nécessaire pour couvrir les dépenses essentielles.

- Le rachat de crédits pour baisser votre taux d’endettement simplifie votre gestion budgétaire avec une seule mensualité à rembourser et réduit vos charges mensuelles pour un meilleur équilibre financier.

- Ymanci, expert en rachat de crédits, vous aide à diminuer votre taux d’endettement grâce à un accompagnement sur-mesure.

Après quelques explications des plus précises sur le taux d’endettement, nous vous invitons à découvrir les différentes facettes du rachat de crédits pour le baisser. Des podcasts exclusifs vous attendent !

Le calcul du taux d’endettement et la capacité de remboursement d’un emprunteur

Pour bien comprendre l’impact du taux d’endettement sur la situation bancaire et financière d’un emprunteur, il est essentiel de rappeler comment une banque le calcule. Ensuite, il convient d’analyser le contexte réglementaire qui encadre la distribution des crédits en fonction du taux d’endettement.

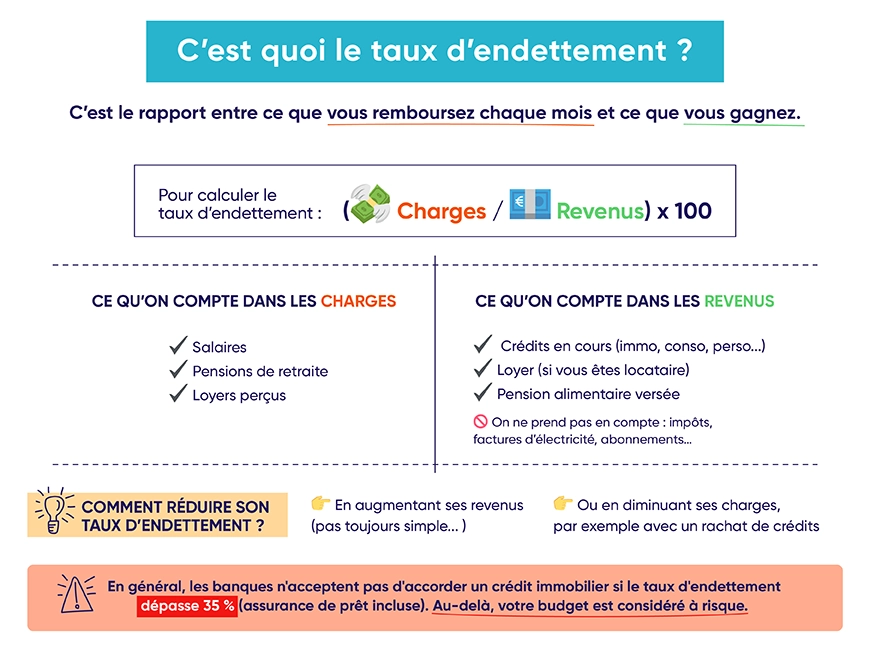

Formule appliquée par les banques pour calculer le taux d’endettement d’un emprunteur

Pour évaluer le taux d’endettement d’un emprunteur, les banques appliquent toutes la même formule. Il s’agit du calcul suivant : (montant total des charges/montant total des ressources) x 100. Afin d’estimer vous-même votre taux d’endettement, il est nécessaire de bien comprendre ce que représentent le montant des charges et le montant des ressources.

Les revenus et les charges comptabilisés dans le calcul du taux d’endettement d’un emprunteur

Le calcul des ressources d’un emprunteur semble clair. Ce sont l’ensemble de ses salaires et autres rémunérations mensuelles, telles qu’un loyer. Lorsqu’on aborde le montant des charges, la question se complique. Faut-il inclure toutes les charges courantes d’un emprunteur, à l’image des impôts et des factures d’énergie ? Pas du tout. Concrètement, les charges représentent l’ensemble des mensualités de crédits en cours ainsi qu’un éventuel loyer et qu’une potentielle pension alimentaire.

Crédit immobilier, prêt travaux ou crédit à la consommation, tous les types de prêts sont pris en compte dans le calcul du taux d’endettement. Pour un couple, ce sont les ressources globales du foyer qui sont comptabilisées. En revanche, toutes les charges de crédits sont incluses dans la formule, même s’il s’agit de prêts personnels.

Les solutions pour réduire le taux d’endettement d’un emprunteur

En connaissant cette formule, il est aisé de comprendre qu’on peut baisser son taux d’endettement de deux manières : en augmentant ses revenus ou en diminuant ses charges. S’il n’est pas toujours possible d’augmenter ses revenus, il est tout à fait envisageable de baisser le montant de ses charges afin d’optimiser son taux d’endettement. C’est justement tout l’intérêt d’une opération de rachat ou de regroupement de crédit.

Le taux d’endettement maximum autorisé pour obtenir un crédit

Vous connaissez maintenant la formule de calcul du taux d’endettement. Mais concrètement, comment interpréter ce résultat ? En vous fiant à la loi qui régit le taux d’endettement maximum autorisé pour un emprunteur. D’après le haut conseil de stabilité financière, les banques doivent respecter un taux d’endettement maximum de 35 % pour accorder un crédit immobilier à un emprunteur. Toutefois, elles disposent d’une marge pour 20 % des dossiers de demande de prêt qui leur sont présentés.

Dans les faits, les banques ont coutume d’annoncer un taux d’endettement maximum autorisé de 33 %. En effet, elles considèrent que la situation bancaire et financière d’un emprunteur est préservée si ses mensualités de crédit représentent moins d’un tiers de ses revenus. Au-delà, l’équilibre du budget peut être menacé, surtout pour les emprunteurs aux revenus modestes.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Les conséquences d’un taux d’endettement trop élevé pour un emprunteur

Si les mensualités de crédit d’un emprunteur sont trop élevées par rapport à ses revenus, la gestion de son budget peut rapidement devenir complexe. En difficulté pour rembourser ses prêts, l’emprunteur voit alors sa situation bancaire et financière se dégrader rapidement. Le risque ? Les incidents de paiement susceptibles d’entraîner une inscription au fichier national des incidents de remboursement des crédits aux particuliers.

Le rachat de crédit s’impose alors comme une opération efficace pour éviter un fichage FICP. C’est également une solution à envisager avant d’arriver à une situation de surendettement. Pour rappel, il s’agit d’une situation définie par le code de la consommation comme l’incapacité d’un emprunteur à faire face au règlement de ses dettes et de ses dépenses courantes.

10 conseils pratiques pour réduire votre taux d’endettement

L’endettement peut vite devenir une source de stress au quotidien. Pourtant, il existe des solutions concrètes pour reprendre le contrôle de votre budget et alléger votre taux d’endettement.

En tant qu’experts en financement, découvrez nos conseils pratiques et faciles à mettre en œuvre pour retrouver une situation financière saine.

Conseil n°1 : établissez un budget précis

Commencez par dresser un état des lieux complet de vos finances. Listez tous vos revenus et l’ensemble de vos dépenses, fixes comme variables. Suivez-les au quotidien grâce à une application ou un tableau Excel. Cette visibilité est essentielle pour identifier les économies possibles.

Conseil n°2 : réduisez vos dépenses

Passez en revue chaque poste de dépense : abonnements, loisirs, alimentation, sorties… Priorisez les achats essentiels et reportez les dépenses non urgentes. Chaque euro économisé est un pas vers la réduction de votre endettement.

Conseil n°3 : limitez le recours au crédit

Évitez de souscrire de nouveaux crédits, surtout s’il s’agit de crédits renouvelables ou à taux élevé. Privilégiez l’épargne pour financer vos projets et achats importants.

Conseil n°4 : remboursez en priorité les dettes les plus coûteuses

Adoptez la méthode « avalanche » (remboursement des dettes au taux d’intérêt le plus élevé) ou la méthode « boule de neige » (remboursement de la plus petite dette en premier).

Ces stratégies vous aideront à économiser sur les intérêts et à rester motivé.

Conseil n°5 : regroupez vos crédits

Le regroupement de crédits permet de rassembler plusieurs dettes en un seul prêt à taux plus avantageux. Cela simplifie la gestion de vos remboursements et peut réduire vos mensualités de prêt.

Notre article se focalise sur cette solution de financement, dont nous sommes spécialistes. Lisez la suite pour comprendre le fonctionnement du rachat de crédits et comment il peut agir sur votre taux d’endettement et vos finances de manière générale.

Conseil n°6 : négociez avec vos créanciers

N’hésitez pas à contacter vos banques ou organismes de crédit pour demander un rééchelonnement, une baisse de taux ou un report d’échéances. Être proactif dans la gestion de vos dettes est souvent apprécié et peut vous offrir des solutions sur mesure.

Conseil n°7 : augmentez vos revenus

Si possible, cherchez à augmenter vos revenus : heures supplémentaires, petit boulot, vente d’objets inutilisés… Même un complément de revenu ponctuel peut faire la différence et accélérer le remboursement de vos dettes.

Conseil n°8 : évitez de vous endetter davantage

Pour éviter les achats impulsifs, laissez votre carte de crédit à la maison et privilégiez les paiements en espèces. Cela vous aidera à mieux contrôler vos dépenses au quotidien.

Conseil n°9 : faites-vous accompagner par un expert

Un conseiller financier ou un courtier comme Ymanci peut vous aider à optimiser votre gestion financière, négocier avec les banques et définir la meilleure stratégie selon votre situation. N’hésitez pas à demander conseil !

Conseil n°10 : en cas de surendettement, agissez vite

Si votre situation devient critique, contactez la commission de surendettement de la Banque de France. Elle pourra vous proposer un plan de redressement adapté, voire un effacement partiel ou total de vos dettes dans certains cas.

Bon à savoir

Avant de déposer un dossier de surendettement à la Banque de France, faites appel à l’un de nos experts en regroupement de crédits. Cette solution peut vous éviter de vous retrouver dans une situation très compliquée.

Réduire votre taux d’endettement demande de la rigueur, de la méthode et parfois un accompagnement extérieur. En appliquant nos conseils, vous pourrez progressivement retrouver une situation financière saine et sereine.

Le fonctionnement du rachat de crédit pour baisser son taux d’endettement

Le rachat de crédit consiste à contracter un nouveau prêt destiné à regrouper ou rembourser les dettes existantes. Le montant du financement correspond aux capitaux restants dus sur l’ensemble des crédits en cours. La banque ou l’organisme de prêt peut y ajouter d’autres dettes, telles qu’un découvert bancaire, des factures impayées ou même des dettes familiales.

L’emprunteur signe ainsi un nouveau contrat de prêt. Grâce à cette opération, il n’a plus qu’une seule mensualité de crédit à rembourser chaque mois. En fonction du type de prêt à racheter, il est possible que la banque demande une garantie pour accepter le dossier. C’est souvent le cas lorsque le regroupement ou le rachat de crédit comprend un prêt immobilier. Enfin, cette opération suppose la souscription d’un nouveau contrat d’assurance emprunteur.

L’intérêt d’une opération de rachat de crédits pour baisser son taux d’endettement

Lorsqu’un emprunteur sollicite un rachat ou un regroupement de crédit, la durée du financement peut être allongée. Cela permet de réduire l’échéance globale du prêt. Les charges sont ainsi moins importantes par rapport aux revenus de l’emprunteur. Résultat : son taux d’endettement diminue et sa situation bancaire et financière retrouve un meilleur équilibre. En revanche, le coût total du crédit s’en trouve impacté.

L’allongement de la durée entraîne l’augmentation du taux d’intérêt et du coût total de l’assurance emprunteur exprimée en euros. Malgré cette conséquence, le rachat de crédit reste très intéressant pour l’emprunteur qui peine à rembourser toutes ses mensualités de crédit. Choisir une nouvelle échéance de remboursement plus en phase avec ses revenus et son budget lui permet de diminuer son taux d’endettement. Grâce à cette opération, le risque de surendettement s’éloigne et le paiement des dépenses courantes n’est plus un frein.

Vous envisagez un rachat de crédits pour baisser votre taux d’endettement ? Commencez par réaliser une simulation. La simulation vous permet de mieux cerner l’impact du rachat de crédits sur votre situation bancaire et financière. En effet, elle fait apparaître votre nouvelle échéance de remboursement. Dans votre recherche, n’hésitez pas à faire appel aux services d’un courtier. Le courtier accompagne chaque étape de projet et vous aide à trouver le meilleur financement pour votre opération. Il n’y a plus qu’à préparer votre dossier emprunteur !

Ymanci vous accompagne dans votre rachat de crédits pour baisser votre taux d’endettement

Expert en rachat de crédits, Ymanci et ses collaborateurs vous aident dans votre projet de rachat ou regroupement de crédits. Vous bénéficiez des meilleurs conseils pour mener à bien cette opération.

Après un entretien précis sur vos besoins et attentes, le conseiller expert en charge de votre dossier recherche parmi les offres de ses partenaires bancaires celle qui correspond le mieux à votre situation.

A vos côtés pour constituer un dossier de demande de crédit béton, il maximise vos chances d’obtenir un accord de prêt en mettant en avant les points positifs de votre profil. Dès qu’il a reçu un ou plusieurs accords de banque, il prend le temps de vous expliquer chacune des offres dans les moindres détails afin que vous puissiez choisir le crédit qui vous semble adapté.

Nos clients témoignent de la qualité de notre accompagnement :

Nos avis Google

Nos avis Trustpilot

Découvrez d’autres motivations pour solliciter un rachat de crédit auprès d’une banque :

- Rachat de crédits pour financer un projet

- Rachat de crédit pour baisser les mensualités de crédit

- Rachat de crédits pour baisser la durée des prêts en cours

- Rachat de crédits pour prévoir une dépense

- Rachat de crédits pour prévoir une baisse de revenus

Consultant RH et expert en rachat de crédits

Article écrit par Sabine Roux LinkedIn

Partager l'article :