Rachat de crédits renouvelables : l’essentiel à savoir

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

Une solution financière en France permet de bénéficier d’une réserve d’argent. Elle sert notamment à mettre sur pied des projets personnels ou à faire face à des dépenses imprévues. Cette réserve d’argent a beaucoup de succès auprès de certains consommateurs. Vous en avez sûrement déjà entendu parler puisque son nom est le crédit renouvelable, encore parfois appelé crédit revolving. À un moment donné, l’accumulation de ce type de crédits peut compliquer la situation budgétaire d’un emprunteur du fait de leurs taux qui peuvent être très élevés. Pour reprendre la main sur son budget et retrouver un reste à vivre convenable, un particulier peut compter sur une opération bancaire de plus en plus sollicitée par les Français : elle offre la possibilité de racheter une partie ou la totalité des crédits renouvelables, des autres prêts à la consommation et/ou immobiliers, ainsi que les dettes fiscales ou familiales. Ce montage financier peut être qualifié de rachat de crédits renouvelable.

Dans le cadre d’un rachat de prêts à la consommation, cette solution financière peut donc s’avérer efficace pour un particulier dont la gestion de ses finances devient compliquée.

Ce qu'il faut retenir

- Le crédit renouvelable peut faire l’objet d’un rachat de crédits, aussi appelé regroupement de crédits.

- Le rachat de crédits renouvelables permet de retrouver une meilleure gestion de ses finances et un reste à vivre plus confortable.

- Le rachat de crédits renouvelables peut être très profitable du fait de leur taux élevés.

- Nos courtiers sont experts en rachat de crédits depuis 1999. N’hésitez pas à les solliciter pour votre rachat de crédits renouvelables.

Comme il est essentiel de comprendre les tenants et les aboutissants d’un rachat de crédits avant de se lancer dans ce type d’opération, voici le podcast de ce montage financier expliqué par un de nos experts.

Ne nous quittez pas encore. Les informations qui suivent vont vous éclairer sur le rachat de crédits renouvelables et vous rendre sacrément service.

Quel est l’intérêt d’intégrer un crédit renouvelable au sein d’un rachat de prêts ?

Des crédits à la consommation, la France n’en manque pas : les prêts personnels, les crédits auto ou les crédits renouvelables. Certains établissements prêteurs font appel à des arguments imparables pour vanter les qualités du crédit renouvelable permettant de financer, entre autres, des achats à la consommation :

- Une opération financière idéale pour vos projets de vie.

- Un crédit à la consommation simple et rapide.

- Une solution pour financer vos projets au rythme de vos envies.

- Un prêt à la consommation qui s’adapte à vos besoins et à votre situation.

- …

Ces accroches alléchantes attirent ainsi l’attention des consommateurs à la recherche d’une somme d’argent rapide et facile d’accès dans le but de gérer des dépenses imprévues. Beaucoup d’entre nous ont eu ou ont encore tendance à recourir aux crédits à la consommation pour financer des achats ou des projets personnels, surtout quand une période est marquée par l’incertitude économique. Et l’accumulation de prêts à la consommation, telle que les crédits renouvelables, peut devenir difficilement gérable. Elle peut aussi malmener votre budget. Il faut savoir que leurs taux des prêts à la consommation sont généralement élevés.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

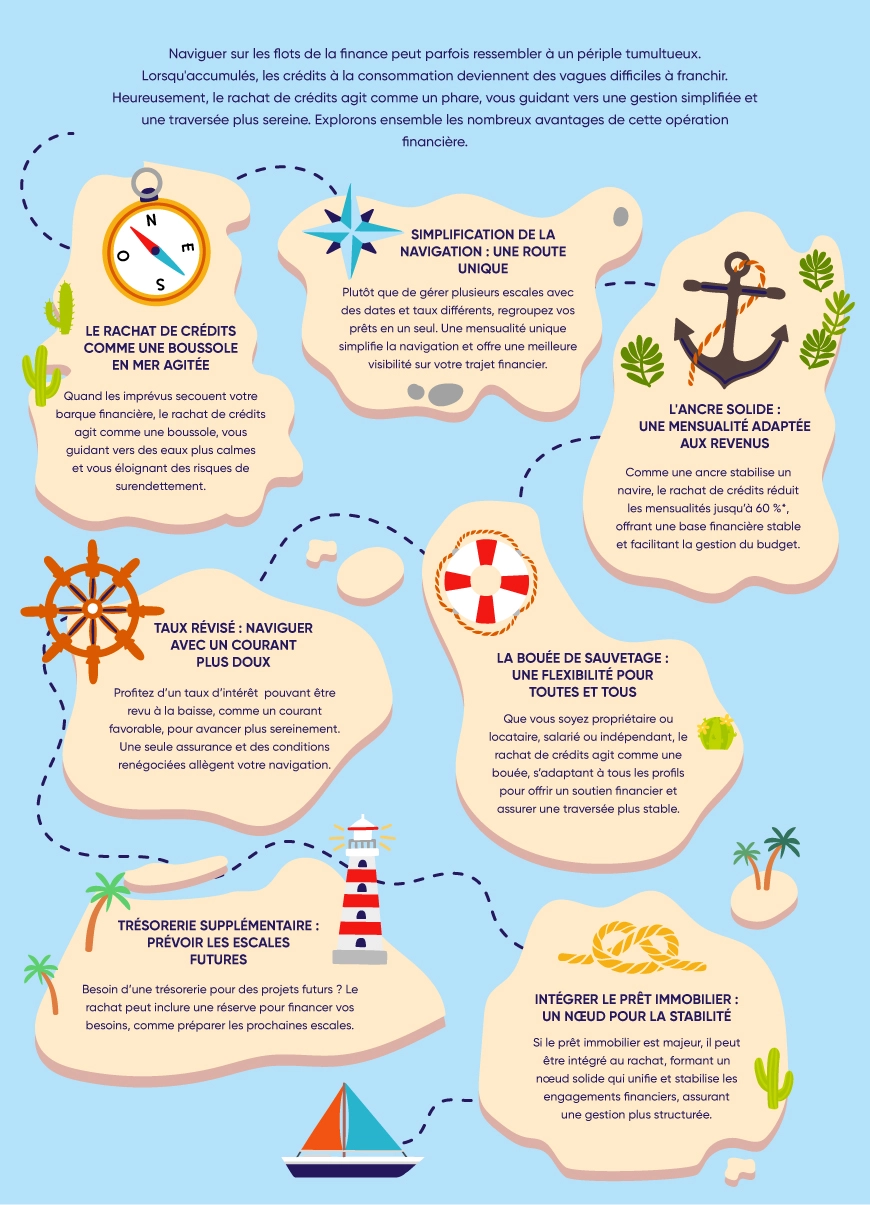

En les incluant dans un regroupement de prêts, vous pouvez :

- Réduire le montant des mensualités.

- Simplifier la gestion de vos crédits. Vous n’avez plus qu’une seule mensualité, qu’une seule date de remboursement, qu’un seul taux d’intérêt, qu’une seule assurance de prêt, le cas échéant, qu’un seul interlocuteur. Vous y voyez plus clair dans votre budget quotidien ou mensuel.

- Retrouver un reste à vivre plus confortable : cette expression correspond à la différence entre vos revenus (salaire, retrait, crédits, etc.) et vos charges dites fixes comme le loyer, les impôts, les assurances, les factures de gaz ou d’électricité, etc.

- Solliciter une trésorerie supplémentaire pour financer un projet. Cette trésorerie, permettant de réaliser un projet, doit obtenir l’approbation de la banque ou de l’organisme de prêt.

- Ramener votre taux d’endettement au niveau autorisé.

- Tenir à bonnes distances les risques de surendettement pouvant être causés par cette réserve qui se renouvelle au fur et à mesure et qui n’arrête pas la hausse du montant total dû.

Bon à savoir

L’une des raisons d’effectuer le rachat de vos crédits et/ou de vos dettes familiales ou fiscales est de diminuer les mensualités en allongeant notamment la durée des remboursements. Cet allongement peut majorer le coût total de ce nouvel emprunt et augmenter l’endettement total.

Simulez votre rachat de crédits renouvelables

Comment procéder à un rachat de crédits renouvelables ?

Ce processus commence par une analyse de votre situation financière. L’établissement qui regroupe ces emprunts, va les lister en indiquant le prix restant dû, le taux d’intérêt, ainsi que le nombre de mensualités à payer. Après cette évaluation, le prêteur déterminera vos crédits qu’il faudra inclure dans le regroupement puis il définira la nouvelle mensualité unique, la durée et le taux.

Après cette analyse et cette évaluation, le moment de comparer les offres proposées par les différents partenaires financiers sera venu. Cette étape est primordiale pour obtenir le taux le plus attractif, pour vérifier les futurs frais, les conditions de l’assurance en cas de souscription. Sans omettre la flexibilité du contrat.

Dès que vous aurez trouvé l’offre qui convient le mieux à votre profil, à votre besoin, il sera temps de monter le dossier en fournissant les justificatifs nécessaires. L’organisme regroupant vos prêts prendra en charge le rachat, remboursera les anciens crédits et mettra sur pied le nouveau contrat unique avec une seule mensualité, un seul taux et une meilleure visibilité sur le remboursement total.

Si vous voulez découvrir toutes les étapes d’un rachat de crédits renouvelables ou autres, nous vous invitons à écouter ce podcast.

Existe-t-il des critères d’éligibilité pour un regroupement de crédits renouvelables ?

Quels que soient les crédits que vous voulez regrouper, les organismes financiers ne vont pas se lancer à l’aveuglette dans le montage d’un rachat de crédits. Ils vont principalement vérifier :

- Votre stabilité financière.

- Votre taux d’endettement.

- Votre capacité de remboursement.

- …

Une situation professionnelle solide, des revenus stables ainsi qu’une bonne gestion de vos prêts antérieurs sont des facteurs favorables pour vous.

Attention aux frais et aux modalités du contrat !

La réalisation de ce montage financier risque d’engendrer, entre autres, des frais de dossier requis par l’établissement financier, des pénalités de remboursement anticipé. Les frais concernant le remboursement anticipé seront appliqués par l’ancien prêteur pour compenser le manque à gagner.

Un rachat de crédits renouvelable peut-il être remboursé par anticipation ?

Comme pour les autres crédits à la consommation et/ou immobilier, souvent sollicités pour réaliser un projet, effectuer des travaux dans un bien immobilier, etc., le souscripteur peut anticiper son remboursement avant la fin de la durée du contrat comme vous pouvez le lire.

Rachat de prêts renouvelables : l’assurance emprunteur dans tout ça ?

Si vous avez contracté des assurances pour les anciens prêts désormais soldés, ils ne seront plus d’actualité si vous souscrivez un rachat de prêts renouvelables, etc. Le prêteur va, en effet, vous proposer une nouvelle couverture assurantielle.

Comme pour un emprunt immobilier, vous n’êtes pas obligé de souscrire l’assurance de l’établissement financier qui va regrouper les crédits à la consommation, voire le prêt immobilier et les dettes fiscales et familiales. En tant qu’emprunteur, vous pourrez faire jouer la délégation d’assurance qui peut diminuer de façon drastique le montant des mensualités.

Est-il possible d’intégrer les prêts renouvelables à un rachat de crédits immobilier ?

Le rachat de prêts permet effectivement de regrouper tous les emprunts qu’ils soient à la consommation et/ou immobilier. Il y a néanmoins une condition. Pour que cette opération financière devienne un rachat immobilier, il faut que le montant de la part immobilière atteigne au moins 60 % du montant du rachat. Cette option peut être une bonne affaire pour vous. En effet, les taux d’intérêt touchant les crédits immobiliers sont généralement plus attractifs que ceux des prêts à la consommation.

Nous venons de voir qu’un crédit renouvelable, que certains appellent aussi revolving, peut faire l’objet d’un rachat de crédits. Le rôle de notre rédaction est de faire la lumière sur les tenants et les aboutissements de ce crédit à la consommation non affecté proposé par les établissements prêteurs ou des magasins. Car comme tous les crédits mal gérés, ce crédit renouvelable peut avoir de lourdes conséquences sur votre budget : mauvaise gestion budgétaire, insécurité dans votre épargne, instabilité dans vos finances sur le long terme, etc.

Des courtiers pour vous aider à faire aboutir votre projet

Outre nos outils sans engagement et gratuits, comme notre comparateur de crédit, vous pourrez trouver la meilleure offre du moment, évaluer la faisabilité du rachat de crédits renouvelables. Vous pouvez aussi rencontrer nos courtiers, spécialistes en rachat de crédits depuis 1999. Ils sauront vous accompagner, vous conseiller au mieux de vos intérêts, vous aider à trouver le meilleur taux de prêt, etc. Bref, ils se démèneront pour vous trouver la solution la mieux adaptée à votre situation personnelle, comme vous pouvez l’entendre dans ce podcast.

Nos clients apprécient notre accompagnement :

Nos avis Google

Nos avis Trustpilot

Qu’est-ce qu’un crédit renouvelable ? Comment fonctionne ce prêt à la consommation ? Peut-il mettre un danger l’équilibre financier de votre foyer ? Quel est le prix d’un tel crédit ? Auprès de qui faut-il le solliciter ? Cela en fait des questions ! C’est normal ! Vous voulez savoir où vous allez mettre les pieds si vous souscrivez ce crédit renouvelable ? Voilà ce que peut vous dire Ymanci au sujet du crédit renouvelable.

Ce qu’il faut savoir sur le crédit renouvelable

Le crédit renouvelable est une réserve d’argent délivrée à un emprunteur par une banque ou un autre organisme de prêt. Son capital est utilisable et accessible à tout moment, selon vos besoins et vos envies. Il se reconstitue à mesure que les mensualités sont remboursées.

Bon à savoir

D’un point de vue légal, les organismes de prêt doivent utiliser le terme crédit renouvelable et non pas revolving dans les documents publicitaires et commerciaux.

Quel est son mode de fonctionnement ?

La somme disponible de ce prêt flexible se reconstitue à chaque remboursement, permettant à l’emprunteur de disposer à nouveau de ce capital. Il faut savoir que le montant de cette réserve d’argent est fixé en fonction de sa capacité à le rembourser.

Ce crédit est associé soit à un compte courant, soit à une carte de crédit. Une carte qui peut s’avérer coûteuse pour un emprunteur : cotisation, frais appliqués lors des retraits au distributeur automatique de billets (DAB) et/ou à un guichet, frais d’opposition, frais de renouvellement de la carte de crédit, etc.

Ce qu’il faut savoir : si une carte est associée au contrat, la mention « carte de crédit » doit y figurer lisiblement. Si elle offre des avantages, l’organisme de prêt doit indiquer dans le contrat qu’il est possible de l’utiliser pour payer au comptant ou à crédit.

Quelle est la durée d’engagement d’un crédit renouvelable ?

La durée d’un engagement est valable un an. Mais il peut être reconduit par tacite reconduction, tous les ans.

Si vous optez pour sa reconduction, l’établissement prêteur devra consulter le fichier des incidents de paiement caractérisés, connu sous l’acronyme FICP, tous les ans. Il devra également vérifier votre solvabilité, tous les trois ans. La solvabilité est la capacité financière à s’acquitter des mensualités d’un crédit jusqu’à la fin.

Outre la consultation du FICP de la Banque de France, le prêteur est en droit de vous réclamer des renseignements sur votre situation financière.

Si la demande de ce crédit est faite auprès d’une enseigne commerçante, le prêteur doit vous faire remplir une fiche de renseignements en vue de posséder les éléments indispensables (ressources, charges, prêts en cours, etc.) à l’examen de votre solvabilité. Ce document doit être signé. Vous devez également déclarer sur l’honneur que les informations sont exactes.

Quel est le montant des crédits renouvelables ?

Il est compris entre 200 € et 75 000 € comme le crédit affecté et le prêt personnel qui font aussi partie de la famille des prêts à la consommation.

Précisons que la durée maximale de remboursement est fixée à trois ans pour un crédit dont le montant total est égal ou inférieur à 3 000 €. Elle est de cinq ans pour un emprunt renouvelable dont le total est supérieur à 3 000 €.

Qui peut proposer un crédit renouvelable ?

Cette solution financière peut être proposée par un établissement de prêt spécialisé par ce type de produits ; une société de financement ; un commerçant ; une enseigne de vente par correspondance ou de la grande distribution.

À savoir : le détenteur de ce type de crédit doit recevoir un document sur lequel les conditions concernant son renouvellement et ses modalités sont inscrites, au plus tard trois mois avant la date d’expiration du délai d’un an. Les éléments suivants doivent y figurer :

- Le coût du crédit disponible.

- Le taux annuel effectif global.

- Les versements à effectuer soit par échéance, soit par fractions.

Quel est le coût d’un crédit renouvelable ?

Les taux d’intérêt des crédits renouvelables, portant sur la somme utilisée, sont souvent supérieurs aux autres crédits à la consommation. En plus, ce prêt, s’il est mal utilisé, peut être dangereux pour vos finances. Ce dernier peut, en effet, en vouloir toujours plus en faisant appel régulièrement à cette réserve, augmentant, par conséquent, le montant total dû.

Le taux doit respecter le seuil de l’usure publié tous les trimestres par la Banque de France. Comme pour les autres crédits à la consommation, l’assurance est facultative. Cependant, cette garantie peut être réclamée par les organismes prêteurs.

Que pouvez-vous acheter avec des crédits renouvelables ?

Vous pouvez vous en servir pour acheter des biens à la consommation comme des appareils électroménagers ou des services comme la réservation d’un voyage. Ces fonds peuvent vous permettre aussi de parer à un imprévu heureux ou malheureux.

Quelles sont les informations figurant dans le contrat pour un crédit renouvelable ?

Outre l’identité et l’adresse de l’établissement financeur, de l’emprunteur, l’offre doit contenir les éléments suivants :

- Le type et la durée du contrat, ici un crédit renouvelable.

- La réserve totale d’argent du crédit et les conditions de mise à disposition des fonds.

- Le coût ainsi que le nombre et la périodicité des échéances à payer par le souscripteur.

- Le taux débiteur et les conditions applicables à ce taux.

- Le taux annuel effectif global, ou TAEG, et la totalité du restant dû par le souscripteur.

- Les frais relatifs à la mise en place de ce crédit.

- Les sûretés et les assurances, le cas échéant.

- Les frais de notaire, en cas de besoin.

- La désignation du bien ou du service ainsi que son prix au comptant.

- Les conditions de remboursement.

- Les conditions d’acceptation ou de rétraction.

- Les informations liées à l’exécution du contrat comme les conditions de remboursement anticipé, les conditions de résiliation, le rappel des conséquences concernant une défaillance du souscripteur, etc.

- Les informations relatives au traitement des litiges.

Quels sont les dangers de cette solution financière ?

Cette solution financière possède quelques avantages. Vous n’êtes pas obligé de justifier l’utilisation de la somme. En plus, les fonds peuvent être disponibles rapidement. Chez certains, ce crédit est considéré comme un prêt incitant à la surconsommation. Détaillons ses inconvénients !

- Son coût total peut finir par être trop élevé, à cause des taux d’intérêt.

- Son réajustement et le report concernant les remboursements temporaires peuvent affecter les finances d’un ménage.

- Le taux est révisé tous les trois mois par l’établissement prêteur.

- …

Existe-t-il une réglementation autour des crédits renouvelables ?

Cette solution financière est encadrée par le Code de la consommation qui oblige les organismes prêteurs à protéger leurs clients. Ils doivent notamment les informer via la fiche précontractuelle standardisée ? Ce document comporte plusieurs éléments importants du crédit dont :

- L’identité et l’adresse du prêteur, de l’emprunteur, voire de l’intermédiaire de crédit.

- Le type de crédit, dans votre cas, le crédit renouvelable.

- Le coût total du crédit et les conditions de mise à disposition des fonds.

- La durée du contrat de crédit.

- Le montant, le nombre et la périodicité des échéances que le souscripteur doit payer.

- Le montant total dû par celui qui emprunte.

- La désignation du bien ou du service qui sera financé par ces fonds et l’indication de son prix au comptant.

- Les sûretés éventuellement exigées.

- Le taux débiteur et les conditions applicables puis les conditions de modification en cours de contrat, sauf pour la location avec option d’achat (LOA).

- Le TAEG qui ne peut pas dépasser le taux d’usure, mais qui peut varier selon les organismes prêteurs.

- La mention stipulant qu’un crédit vous engage à le régler et que vous devez vérifier vos capacités à le payer avant de s’engager

- …

Si une assurance est imposée par l’organisme de prêt, il doit aussi vous donner les détails concernant son prix en tenant compte des éléments suivants :

- Les conditions générales comme le taux annuel effectif de l’assurance, son prix sur la durée totale de l’emprunt, etc.

- L’identité et les coordonnées de l’assureur.

- La durée de contrat.

- Les risques couverts et non couverts.

- La possibilité de souscrire auprès d’une autre compagnie d’assurance.

Est-il possible de se rétracter après avoir souscrit d’un prêt renouvelable ?

Vous disposez d’un délai de rétractation de 14 jours calendaires pour annuler un contrat souscrit auprès d’une banque, d’une enseigne de la grande distribution, etc. Si vous optez pour le droit de rétractation, vous devrez en informer le prêteur via une lettre recommandée.

Est-ce possible de rembourser par anticipation un crédit renouvelable ?

L’article L311-29 du Code de la consommation stipule que les emprunteurs ont le droit de rembourser au comptant et de manière anticipée ce type de financement. Cette action peut porter sur la totalité ou une partie du restant dû.

Si vous remboursez par anticipation une réserve d’argent supérieure à 10 000 € au cours d’une période de douze mois, l’établissement financier peut vous réclamer une indemnité de remboursement anticipé. Elle est limitée par un plafond, se basant sur le délai existant entre la date de remboursement par anticipation puis celle correspondant à la fin de cette transaction.

Si le crédit renouvelable est réalisé moins d’un an avant la fin du crédit, l’indemnité sera plafonnée à 0,5 % du montant de l’emprunt. En revanche, si elle est faite plus d’un an avant le terme du contrat, elle atteindra 1 % du montant du prêt.

Ces articles pourraient aussi vous intéresser :

- Rachat de crédit moto

- Rachat de crédit auto

- Rachat de crédit bateau

- Rachat de crédit piscine

- Rachat de prêt personnel

- Rachat de crédit affecté

- Rachat de crédit et LOA

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :