Regroupement de crédits pour les fonctionnaires

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

Vous multipliez les crédits à la consommation, les prêts immobiliers, les dettes fiscales, les découverts bancaires. Vous êtes peut être même gêné pour réaliser certains projets personnels. Une opération bancaire permet de réduire les mensualités de vos emprunts en les regroupant dans un seul et même prêt. Et du même coup, cette opération bancaire simplifie la gestion de vos finances et vous garde à distance de la spirale de l’endettement ou du surendettement. Cette opération bancaire est le rachat de crédits.

Cette opération est accordée si vous respectez plusieurs critères, dont celui de la situation professionnelle. Un rachat de crédits sera plus facilement accordé à une personne salariée ou aux agents publics travaillant en France ou étant rattachés à la fonction publique française. Le rachat de crédits pour les fonctionnaires est possible.

Ce qu'il faut retenir

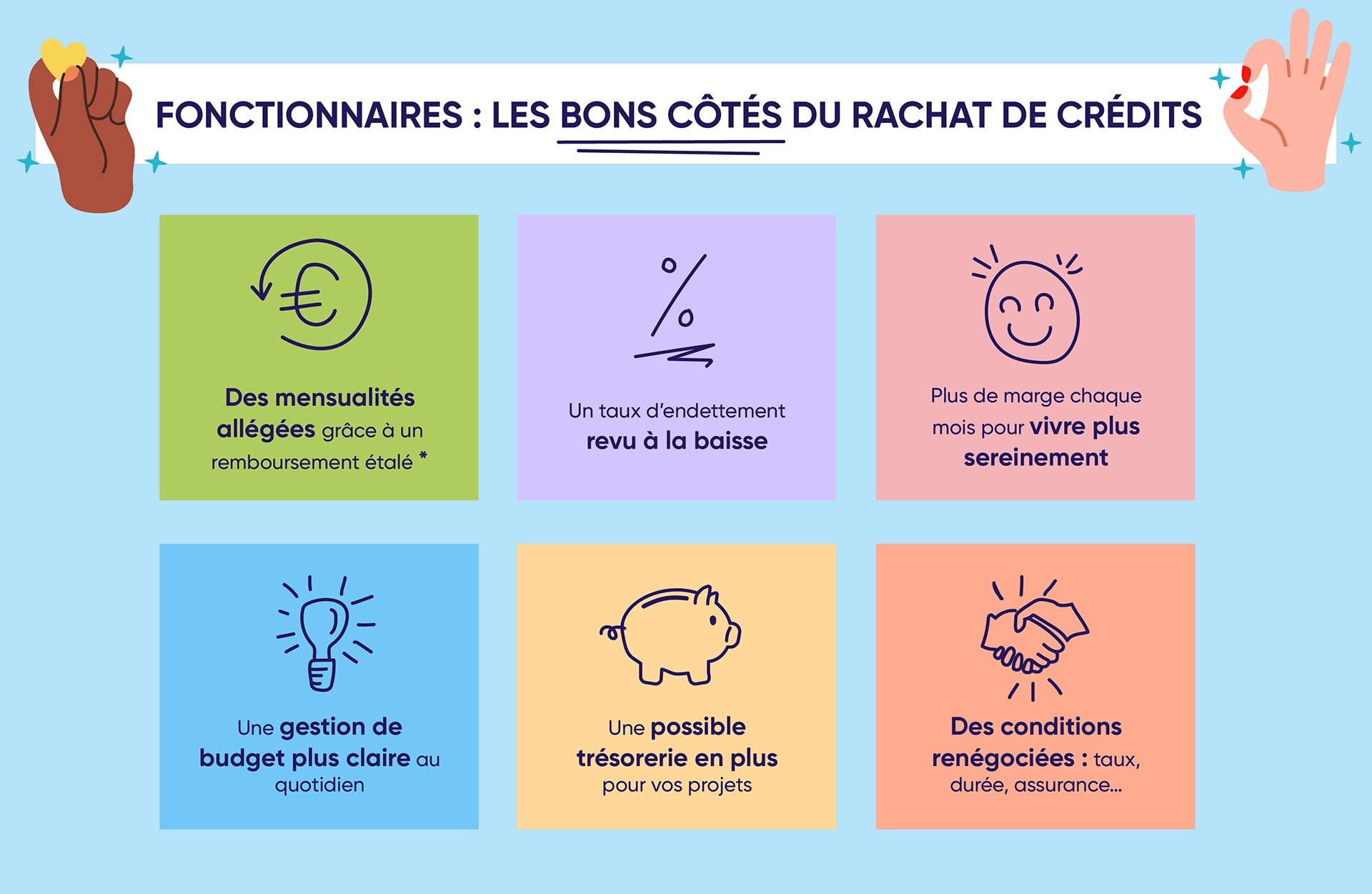

- Le rachat de crédits pour les fonctionnaires offre une quantité d’avantages : diminution des mensualités grâce à ce crédit unique, respect du taux d’endettement, reste à vivre convenable, meilleure visibilité sur la gestion des comptes, possibilité d’avoir une trésorerie supplémentaire, etc.

- La « sécurité de l’emploi » et les salaires pérennes font que le profil d’un fonctionnaire est rassurant pour les établissements prêteurs à la recherche d’un rachat de crédits.

- Dans le cadre d’un rachat de crédits, le fonctionnaire peut faire racheter ses crédits à la consommation, son prêt immobilier, ainsi que les dettes fiscales et familiales.

- Que vous soyez policière ou infirmier, les dossiers ne seront pas évalués de la même manière. Se faire accompagner par un de nos courtiers est un choix judicieux.

Si vous êtes fonctionnaire, ce guide est donc rédigé pour vous. Nous espérons qu’il répondra aux questions que vous pourriez être amenées à vous poser : qu’est-ce qu’un regroupement de crédits pour les fonctionnaires ? En quoi le fait de regrouper des emprunts peut remettre de l’ordre dans votre budget ? Quelles sont les spécificités et les conditions d’obtention ? Cette opération est-elle avantageuse ? Restez avec nous pour obtenir toutes les réponses à vos questions.

Découvrez les personnels éligibles

Tout d’abord, il faut préciser qu’il existe trois catégories de fonctionnaires.

- La fonction publique de l’État, qui se répartit entre les administrations centrales, comme les services centraux des ministères, et les services déconcentrés comme les préfectures, les agences régionales de santé, les directions départementales…

- La fonction publique territoriale, qui regroupe les agents officiant dans les communes, les départements, les régions.

- La fonction publique hospitalière, qui réunit les agents travaillant dans les établissements publics hospitaliers ou de soins.

Comme nous vous le disions ci-dessus, ce profil est une garantie pour les banques ou les autres prêteurs. Mais ce refinancement est-il accessible à tous les agents publics ? La réponse est positive. Cependant, certains devront apporter des garanties plus importantes que d’autres. Les professions concernées par ce mécanisme financier sont :

- Les professionnels de la santé comme les infirmiers ou les aides-soignants…,

- Les professionnels de l’éducation nationale comme les enseignants…,

- Les professions permettant le maintien de l’ordre public et de la sécurité comme la police, un sapeur-pompier…,

- Les métiers de l’armée de terre et de l’armée de l’air comme les militaires…,

- Les métiers des transports publics et des services comme un agent de la RATP ou d’EDF…,

- Les métiers du Trésor Public comme un inspecteur des impôts…

Bien sûr, cette liste n’est pas exhaustive. Nous devons aussi mentionner les statuts suivants :

- Les assimilés fonctionnaires : ils peuvent prétendre aux mêmes conditions et aux mêmes avantages qu’un fonctionnaire à part entière.

- Le fonctionnaire contractuel : ce travailleur ne possède qu’un CDD. Il devra présenter des garanties solides afin de rassurer la banque et de faire pencher la balance de son côté. Dans ce cas de figure, le prêteur peut même lui réclamer une ancienneté d’un an.

- Le fonctionnaire stagiaire est considéré comme un agent en attente de sa titularisation. Certains établissements financiers le considéreront en CDI. D’autres réclameront un co-emprunteur en CDI ou un titulaire.

- L’agent public retraité. Les seniors ont la possibilité de faire racheter leurs emprunts. Ils peuvent invoquer certains éléments qui pourraient jouer en leur faveur : leur pension ou encore leur complémentaire qui est régulière, une maison s’ils sont propriétaires, des économies assez conséquentes, des comptes courants bien gérés.

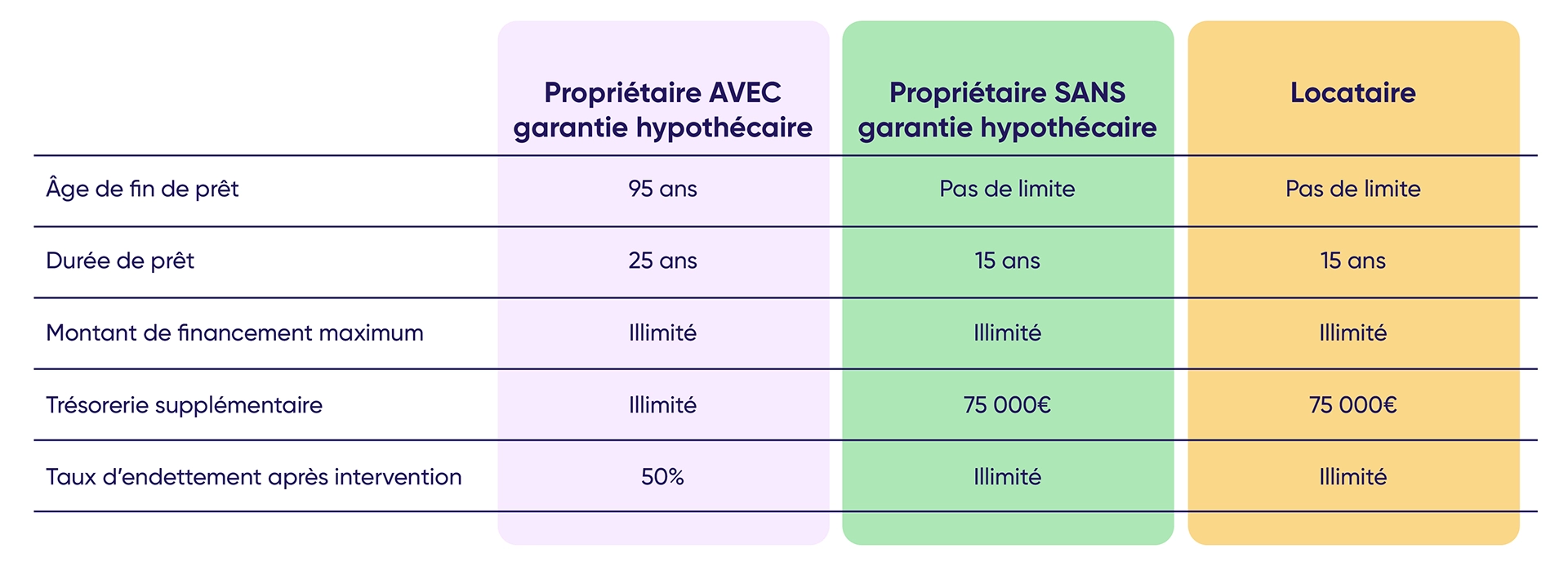

Découvrez les délais et conditions de remboursement d’un rachat de crédits pour fonctionnaires

Un crédit souscrit doit être obligatoirement remboursé par le client. Nous vous invitons par conséquent à découvrir ci-dessous l’âge limite, la durée du prêt, le coût de ce financement et de la trésorerie supplémentaire ainsi que la capacité d’endettement selon le profil du client.

En quoi consiste un rachat de crédits ?

Cette solution de financement est réservée aux fonctionnaires travaillant en France ou étant rattachés à la fonction publique française. Cependant, elle ne diffère pas des rachats de crédits destinés aux autres catégories socioprofessionnelles. Son fonctionnement est le même : le nouvel établissement prêteur va simplifier vos démarches budgétaires en regroupant et en remboursant les prêts à vos anciens créanciers. Une fois remboursés et regroupés, vous n’aurez plus qu’un seul prêt.

Quels sont les avantages du rachat de crédits ?

Vous êtes agent public. Vous avez contracté des emprunts à la consommation, des dettes, et/ou un prêt immobilier auprès d’une banque ou d’un organisme prêteur, car vos revenus sont certes pérennes, mais pas toujours élevés et encore moins élastiques. Aujourd’hui, les sommes que vous devez payer mensuellement tombent à des dates différentes, possèdent des taux d’intérêt différents, etc.

En plus, vous devez souscrire un énième crédit conso pour faire face à une dépense imprévue. Il va sans dire que ces emprunts viennent s’additionner à votre loyer, à vos factures mensuelles qui englobent notamment l’assurance de votre habitat, l’électricité, la téléphonie…

Sachez que ce crédit possède plusieurs particularités. Une fois vos emprunts regroupés et soldés, cette solution de financement vous permettra de :

- Réduire les mensualités, cette baisse est souvent due à l’allongement de la durée de remboursement².

- Bénéficier d’un taux d’intérêt plus attractif.

- Diminuer votre taux d’endettement.

- Intégrer plusieurs types de crédits : les crédits à la consommation, les prêts immobiliers, mais aussi les dettes fiscales et personnelles telles que les découverts.

- Retrouver un reste à vivre plus décent : cet indicateur correspond à la somme d’argent disponible dès que les charges fixes ont été payées.

- Recouvrer une meilleure visibilité sur la gestion de vos comptes grâce à une seule échéance de remboursement.

- Bénéficier le cas échéant d’une trésorerie supplémentaire afin de financer de nouveaux projets. Cette somme d’argent est accordée après un examen notamment de votre taux d’endettement après l’opération, de vos revenus, de vos projets. Sans oublier les conditions du partenaire financier.

- Renégocier aussi certaines conditions de votre crédit : la durée du prêt, son taux d’intérêt notamment, la nouvelle mensualité ou l’assurance emprunteur. En ce qui concerne cette garantie demandée par les prêteurs, vous n’êtes plus obligé de la souscrire auprès de l’organisme de prêt. Grâce à la loi Lagarde, vous pouvez chercher auprès d’un autre assureur, pour obtenir une assurance moins chère.

Le rachat de crédits est-il plus avantageux pour un fonctionnaire que pour un salarié classique ?

La chose n’est pas impossible ! Contrairement à un salarié qui possède un contrat à durée indéterminée ou CDI, vous pouvez, en tant qu’agent public, obtenir un taux d’intérêt plus attractif ainsi qu’un taux annuel effectif global, aussi appelé TAEG, plus faible lors de ce montage financier. Ces avantages sont généralement accordés car vous bénéficiez de la « sécurité de l’emploi »¹.

Le fonctionnaire inscrit FICP peut-il bénéficier de cette opération bancaire ?

Tout espoir n’est pas perdu si vous êtes fonctionnaire inscrit sur le fichier des incidents de remboursement des crédits aux particuliers, connu sous les initiales FICP. Un prêteur pourra étudier votre demande de rachat de crédits en dépit de votre fichage. Si vous voulez que votre dossier ait toutes ses chances, vous devrez notamment prouver que :

- Vous êtes capable de rembourser les sommes qui correspondent à votre nouveau prêt grâce à un revenu suffisant.

- La valeur de votre bien immobilier, si vous êtes propriétaire, est supérieure à celle de vos emprunts encore à rembourser.

Si vous possédez ces deux critères, une société spécialisée dans ce type de crédit pourra éventuellement vous proposer un rachat de crédits hypothécaires.

Quels sont les inconvénients du regroupement de crédits ?

Comme vous avez pu le lire ci-dessus, ce crédit unique peut apporter une bouffée d’oxygène à votre situation budgétaire. Mais le regroupement de crédits pour fonctionnaires ne comporte pas que des avantages. Cette solution présente aussi des inconvénients. Il est préférable d’évaluer correctement votre situation financière et de comparer les différentes offres présentes sur le marché avant de procéder à un rachat de crédits. Nous vous révélons les principaux :

- Le coût total du crédit unique augmente à cause notamment de l’allongement de la période de remboursement souvent nécessaire pour réduire les mensualités.

- Les démarches peuvent être complexes, d’où la nécessité de faire appel à un courtier expert dans ce montage financier. Il vous aidera à gérer les démarches administratives, à monter vos documents, à comparer les différentes offres sur le marché, etc.

- Le rachat de crédits peut aussi vous retirer certains avantages comme certains taux.

- Le rachat de crédits pour fonctionnaires peut engendrer des frais supplémentaires.

Quels sont les principaux frais à acquitter ?

Que vous soyez un salarié exerçant dans le secteur privé ou un fonctionnaire, la mise en place de ce montage financier par une banque va engendrer des frais supplémentaires.

- Les indemnités de remboursement anticipé, connues sous le sigle IRA. Ces frais doivent être payés aux anciens organismes prêteurs.

- Les frais de dossier que le particulier doit verser au nouveau prêteur qui s’est occupé de racheter et de solder les crédits en cours.

- Les frais de notaire si vous devez souscrire une garantie hypothécaire.

- Les frais de l’assurance emprunteur. Elle est fortement recommandée par les sociétés de crédit. Ces dernières se couvrent ainsi en cas d’impayés. De votre côté, vous prenez une protection pour vos proches qui n’auront plus à assumer la charge des sommes restantes en cas d’incapacité de paiement.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Quelles sont les particularités du rachat de crédits pour fonctionnaires ?

L’obtention du rachat peut s’avérer compliquée, voire compromise, pour certains profils, comme un chômeur. En revanche, certaines particularités sont avantageuses et favorisent par conséquent les agents publics nommés dans un emploi permanent.

- Les organismes financiers sont séduits par ce statut. En effet, les fonctionnaires représentent un profil rassurant pour les raisons évoquées plus haut : sécurité de l’emploi, salaires pérennes.

- La situation patrimoniale n’est pas un obstacle. Qu’il soit propriétaire, locataire, hébergé à titre gratuit ou en logement de fonction, ce critère ne jouera pas forcément en défaveur d’un fonctionnaire. Sur ce type de profil, le prêteur estime qu’il peut compter sur d’autres garanties qu’un bien immobilier.

- Certaines mutuelles se portent caution.

Concernant ce dernier point, le personnel de l’administration peut en effet disposer de ses propres mutuelles. Mais il ne sait peut-être pas que ces sociétés peuvent se porter caution dès qu’un agent public veut faire racheter ses emprunts. En se portant caution, ces sociétés s’engagent à rembourser aux banques ou aux organisme prêteur en cas d’un défaut de paiement. Afin de bénéficier de cet avantage, il faut cependant que le crédit soit signé chez un partenaire financier.

Que deviennent les garanties des précédents crédits et l’assurance emprunteur ?

Il faut savoir que ce refinancement annule les garanties des précédents emprunts. Concernant l’assurance emprunteur garantissant notamment le paiement des mensualités en cas de décès, d’incapacité ou encore d’invalidité, ces mutuelles permettent aux agents publics de bénéficier de prix généralement plus intéressants que ceux pratiqués chez les autres prêteurs.

Comme les clients du secteur privé, vous pouvez effectuer des démarches auprès de plusieurs assureurs dans le but de faire jouer la concurrence. Depuis la loi Hamon, il est également possible de changer le contrat dès la première année du crédit.

Que pouvons-nous dire du taux d’intérêt d’un rachat de crédits ?

Qu’il s’agisse d’un crédit classique ou d’un rachat de crédits pour les fonctionnaires, il va changer par rapport :

- Au type de regroupement d’emprunts.

- À la durée de ce prêt unique.

- Aux banques classiques, aux sociétés de crédit, aux structures dédiées aux fonctionnaires ou affiliées.

Cependant, ils ne peuvent pas faire tout et n’importe quoi. Ils doivent effectivement respecter le seuil d’usure, calculé par la Banque de France tous les trimestres. Selon la définition de cette institution, dont la création remonte à 1800, le seuil d’usure correspond au taux d’intérêt maximum légal que les sociétés de crédit sont autorisés à pratiquer lorsqu’ils accordent un prêt. Le seuil d’usure vise à protéger les emprunteurs.

Existe-t-il des moments propices pour réaliser un rachat de crédits ?

Il n’est jamais trop tard pour reprendre le contrôle de son budget, surtout quand les montants que vous devez verser mensuellement deviennent trop lourdes et qu’il est primordial de les réduire afin de recouvrer une situation financière suffisante. Il y a cependant des périodes plus propices que d’autres pour se lancer dans le rachat de vos emprunts. En tant qu’agent public, vous pouvez effectuer ce mécanisme financier auprès d’une banque ou d’un organisme prêteur quand :

- Les taux d’intérêt baissent.

- Un risque de surendettement se profile.

- Vous avez besoin d’une trésorerie supplémentaire afin de réaliser de nouveaux projets : travaux dans sa résidence principale, paiement des études de ses enfants, achat d’un véhicule…

Bon à savoir

Le taux d’intérêt de ce crédit unique pour un agent public est calculé selon les critères suivants : sa situation financière, son reste à vivre, son taux d’endettement.

Découvrez les emprunts pouvant être inclus dans un rachat de crédits

Les emprunts et/ou les dettes, qui peuvent être rachetés puis regroupés, sont :

- Le crédit conso qui a des taux d’intérêt élevés. Ces emprunts sont notamment le crédit auto, travaux, renouvelable…

- Le crédit immobilier comme le prêt in fine, le PTZ…

- Le prêt conventionné : il est réservé aux propriétaires souhaitant entreprendre des travaux dans leur habitat principal, mais aussi à ceux voulant entrer en possession d’une résidence principale en l’achetant ou en la faisant bâtir.

- Le prêt immobilier prévu pour un agent de la fonction publique d’État, territoriale ou hospitalière. Il a été créé dans le but de les aider à financer l’achat d’un bien, qu’il soit neuf ou ancien, avec ou sans travaux.

- Les dettes comme un découvert, une dette fiscale…

Dès qu’un prêt immobilier représente + de 60 % du total qui doit être racheté, ce montage financier prendra la forme d’un rachat de crédits hypothécaires avec l’obligation de respecter le seuil de l’usure immobilier. S’il représente moins de 60 % du montant qui doit être soldée, vous pouvez effectuer un rachat de crédits pour fonctionnaire sans hypothèque. Selon le type de prêt, les taux et les délais de financement changent.

Faut-il souscrire une assurance de prêt lors d’un rachat de crédits pour fonctionnaires ?

Qu’en est-il de cette garantie, qui n’est pas obligatoire aux yeux de la loi, mais qui est systématiquement réclamée dès qu’un fonctionnaire effectue un prêt immobilier ou un rachat de crédits ? Qu’il soit issu de la fonction publique d’État, de la fonction publique territoriale ou de la fonction publique hospitalière, il n’y échappera pas, même si son profil rassure les partenaires financiers.

Grâce à la sécurité de l’emploi et à ses revenus pérennes, il n’aura pas à prendre la garantie contre le chômage. Cependant, il n’est pas à l’abri d’un accident, d’une maladie, d’un décès. Elle permettra de rembourser une partie ou la totalité des sommes qui restent à payer en cas de défaut de paiement. Le fonctionnaire n’est pas obligé de la souscrire dans la structure qui lui accorde le rachat. Il peut avoir accès à cette garantie auprès d’une compagnie dite traditionnelle.

Quels types de garantie souscrire selon les profils ?

Lors de ce montage financier, le fonctionnaire locataire devra être couvert par les garanties Décès et Perte Totale et Irréversible de l’Autonomie (PTIA). Quant au propriétaire, la société prêteuse lui réclamera en plus les garanties Incapacité Temporaire de Travail (ITT), l’Invalidité Permanente Totale (IPT) et l’Invalidité Permanente Partielle (IPP) dans certains cas.

Clauses particulières pour les fonctionnaires qui exercent des métiers dits risqués

Les métiers à risque, comme les pompiers, les militaires, les forces de l’ordre… éprouvent des difficultés à être assuré contrairement aux agents de la fonction publique hospitalière qui eux jouiront notamment d’une meilleure couverture en cas notamment d’invalidité professionnelle. Leur profil va nécessiter des clauses particulières.

Tout d’abord, le militaire, le policier ou encore le gendarme devra répondre à un questionnaire. Les questions peuvent varier, mais certaines reviennent régulièrement :

- Est-il amené à se rendre dans une zone où les combats font rage ?

- Manipule-t-il du matériel dangereux comme des explosifs ou des armes à feu ?

- Pratique-t-il des activités dangereuses comme du saut en parachute ?

- …

Grâce à ce questionnaire, l’assureur sera renseigné sur les véritables risques encourus par le futur assuré, mais aussi sur ses antécédents médicaux. Dès que l’assureur sera en possession des réponses, il sera à même de prendre une décision.

- L’exclusion de garanties : après l’étude du dossier et des risques, l’assureur pourra décider d’exclure certaines garanties.

- L’application d’une surprime : les cotisations mensuelles seront majorées et par conséquent plus élevées.

- La modification des durées de carence et/ou de franchise.

- L’ajournement du contrat : si des examens sont à prévoir pour l’emprunteur, l’assureur se réserve l’ajournement de la demande jusqu’à la réalisation de ceux-ci.

- Le refus purement et simplement de le couvrir.

Quelle est la marche à suivre pour un fonctionnaire exerçant à l’étranger ?

Ce dernier devra opter pour l’assurance emprunteur non-résident. En revanche, il ne sera assuré que sur les garanties décès et PTIA. Pour le fonctionnaire qui travaille dans les zones qualifiées à risque, certains assureurs peuvent exclure les garanties. S’il revient en France et qu’il n’a toujours pas fini de rembourser son crédit, il pourra revoir, s’il le juge nécessaire, sa couverture et bénéficier des garanties comme l’ITT ou l’IPT. Concernant les métiers à risque, chaque compagnie possède sa propre liste.

Vous l’aurez compris, le profil d’un policier ou d’une infirmière ne sera pas traité de la même manière, ne bénéficiera pas des mêmes offres, des mêmes conditions, des mêmes tarifs. Les cas de figure étant nombreux doivent être étudiés au cas par cas. Passer au crible toutes les offres qui existent sur ce marché peut s’avérer fastidieux.

Découvrez les étapes pour réaliser un rachat de crédits

Avant d’obtenir ou pas le déblocage de vos fonds, vous devrez franchir plusieurs étapes. Et si vous commenciez par simuler un rachat de crédits ? Une simulation, cela n’engage à rien ! Nous vous invitons à réaliser une simulation sur le site Ymanci. Il est effectivement judicieux d’utiliser notre simulateur. Cette simulation en ligne vous aiderait à avoir un aperçu de votre crédit unique.

Grâce aux informations fournies lors de cette simulation gratuite et sans engagement, vous découvrirez ce qu’il faut savoir sur ce montage financier :

- Le taux d’emprunt de ce nouveau crédit.

- L’estimation de vos futures mensualités selon la durée de remboursement.

- Le nombre d’échéances.

- Le coût de l’assurance emprunteur.

- Le coût global de l’opération.

Elle déterminera aussi la faisabilité ou pas de ce crédit unique. Si vous êtes éligible, le temps de constituer un dossier sera venu. Les justificatifs nécessaires en vue de son montage concerneront votre état civil, votre domiciliation, vos revenus, vos emprunts encore à rembourser et votre compte courant.

Quels documents sont nécessaires pour ce type de rachat de crédits ?

Plusieurs documents sont nécessaires pour permettre à l’organisme prêteur d’évaluer votre situation financière puis, le cas échéant, de mettre en place un dossier de rachat de crédits pour fonctionnaires.

Comme beaucoup d’emprunts, ce mécanisme financier sera effectif ou pas après l’analyse de votre profil. Comme pour tous les emprunts, la banque ou l’établissement prêteur vérifiera si vos comptes sont bien tenus, si votre situation professionnelle et personnelle n’est pas instable, avant de vous donner son aval et de vous faire une offre. Il faut notamment les photocopies :

- De la pièce d’identité ou du passeport en cours de validité.

- D’un justificatif de domicile de moins de trois mois, par exemple une facture de téléphone ou une quittance de loyer.

- Du livret de famille.

- Du contrat de travail et les justificatifs des revenus.

- Des trois derniers bulletins de salaire.

- Des trois derniers relevés bancaires ainsi que votre relevé d’identité bancaire, connu sous l’acronyme RIB.

- De l’’avis d’imposition de l’année précédente.

- Des échéanciers et des tableaux d’amortissement des crédits à la consommation ou des prêts immobiliers toujours à rembourser.

- De la quittance de loyer si le client est locataire de son logement.

- …

Le dossier sera ensuite envoyé aux partenaires bancaires qui proposeront les offres correspondant à vos besoins, à vos disponibilités financières. Une de vos missions sera de les comparer en vous attardant sur le TAEG. Cet indicateur réunit la totalité des frais imputés à ce montage financier.

Une fois choisie, l’offre vous sera renvoyée. Vous devrez la signer puis la réexpédier en respectant le délai de rétractation. Ce timing est de quatorze jours s’il s’agit d’un crédit concernant un rachat de prêts immobiliers. Il est de dix jours s’il concerne un rachat de crédits à la consommation.

Dès que l’offre sera récupérée par le prêteur, la société spécialisée en rachat de crédits débloquera les fonds puis soldera les emprunts en cours. À partir de là, vous n’aurez plus qu’un seul crédit à rembourser.

L’aide d’un courtier est précieuse !

Si vous êtes un peu dépassé par ce montage financier, vous pouvez faire appel à un courtier qui vous guidera tout au long de ce cheminement. Ce professionnel vous délivrera des conseils avisés, défendra votre cause auprès des partenaires financiers, puis comparera les offres pour trouver celle correspondant le mieux à vos attentes. Contrairement à nos outils en ligne qui permettent de simuler, de comparer, de calculer, les services d’un courtier ne sont pas gratuits. Cet intermédiaire prendra un pourcentage sur la somme du rachat de vos emprunts en cas de signature.

Nos clients apprécient notre accompagnement :

Nos avis Google

Nos avis Trustpilot

Existe-t-il d’autres options de financement pour un statut de fonctionnaire ?

Certes, le regroupement de crédits pour les fonctionnaires est une option intéressante. Mais ce type de profil peut aussi avoir recours à d’autres solutions en fonction de sa situation financière, de ses besoins spécifiques et de ses objectifs à long terme :

- Les crédits à la consommation, comme le prêt personnel ou le crédit affecté.

- Le crédit immobilier.

- …

Chaque profil étant traité au cas par cas, la banque ou l’établissement prêteur peut vous réclamer d’autres justificatifs, selon votre profil, votre projet. Le dossier, que vous devrez présenter à la société spécialisée dans ce mécanisme financier, doit être solide, complet, si vous voulez que la banque ou l’établissement financier vous fasse rapidement une offre adaptée à votre situation financière, à votre budget.

Ces autres articles pourraient vous intéresser :

¹L’emploi à vie permet à un agent public de ne pas être licencié. Si le poste qu’il occupe est supprimé, il changera de service, d’emploi, ou sera muté. Cette vérité ne concerne pas les universitaires et les magistrats.

²Attention : l’allongement de la durée de remboursement peut provoquer une hausse du coût global du crédit sur le long terme.

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :