Le rachat de crédits sans hypothèque pour fonctionnaires

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Pascal Dontail

Vous êtes fonctionnaire. Vous avez au moins un crédit en cours et vous souhaitez trouver un financement supplémentaire pour mettre sur pied un projet vous tenant à cœur. Où pourriez-vous trouver cette trésorerie supplémentaire qui permettrait de donner vie à votre projet ? Vous êtes fonctionnaire. Vous avez plusieurs prêts qui alourdissent votre budget mensuel. Vous aimeriez n’en avoir qu’un seul. Une telle opération, est-elle possible en France ?

Une opération bancaire peut vous proposer de regrouper vos crédits en un seul pour alléger vos mensualités, et du même coup reprendre la main sur votre budget ou encore retrouver un reste à vivre plus confortable. Elle peut aussi vous faire bénéficier d’une trésorerie supplémentaire. Cette opération bancaire est le rachat de crédits, aussi appelé le regroupement de crédits.

Vous êtes fonctionnaire. N’ayez crainte ! Vous pouvez prétendre à ce montage financier comme nous l’avions déjà formulé dans le guide intitulé rachat de crédit pour les fonctionnaires. En tant que fonctionnaire, cette opération bancaire vous intéresse. Toutefois, vous vous demandez : est-il possible de se libérer de ses dettes et/ou de bénéficier d’une trésorerie supplémentaire sans hypothéquer son bien immobilier ? C’est ce que nous verrons ci-après.

Ce qu'il faut retenir

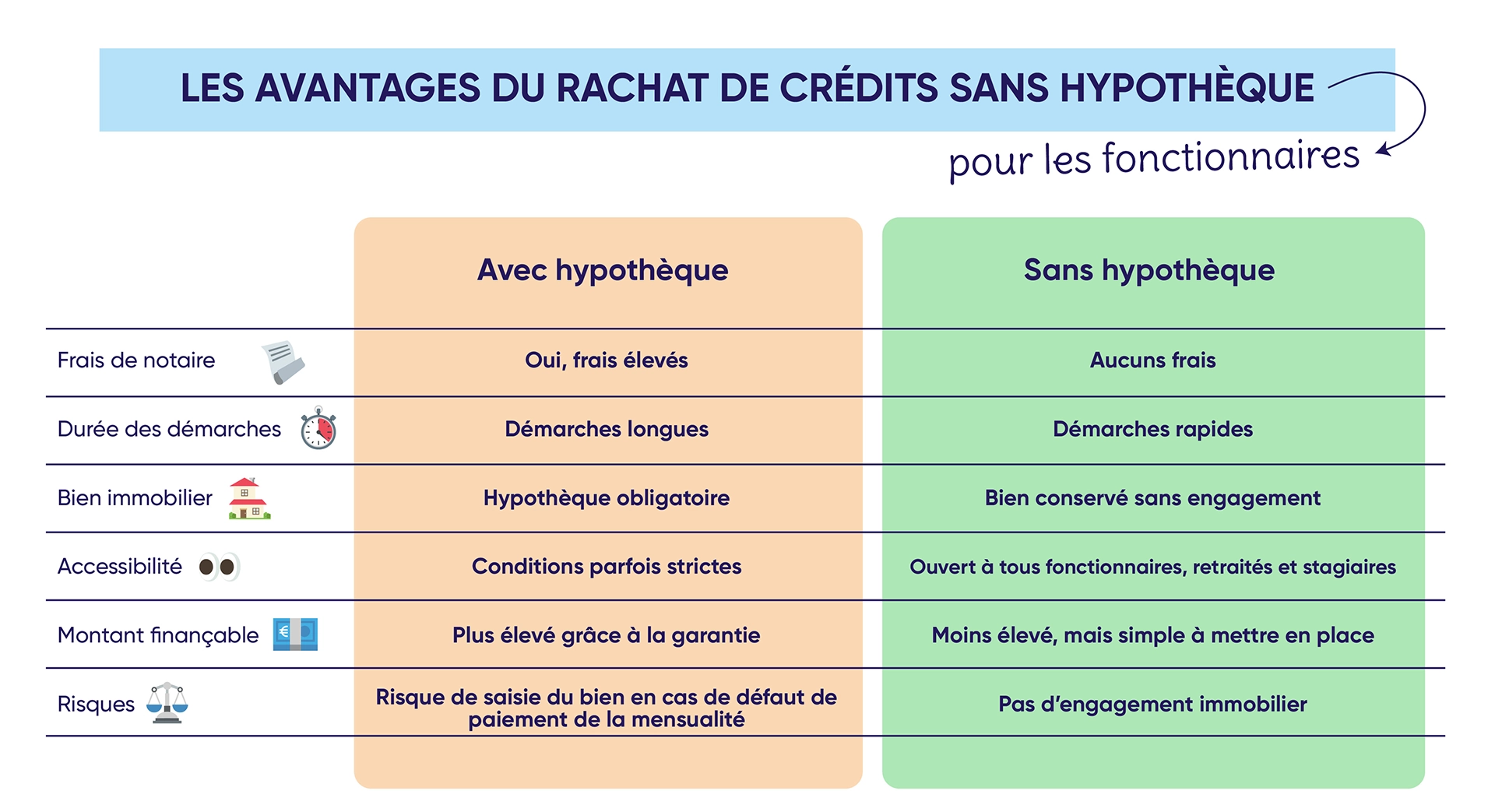

- Le rachat de crédits sans hypothèque est valable pour tous les fonctionnaires, même les stagiaires.

- Le rachat de crédits sans hypothèque ne nécessite pas de passer chez le notaire.

- Le rachat de crédits sans hypothèque peut être plus rapide si votre dossier est complet.

- Le rachat de crédits sans hypothèque est plus sécurisé, car vous conserverez votre bien immobilier.

- Le rachat de crédits sans hypothèque coûte moins cher, car vous n’avez pas à payer des frais de notaire.

- Dans le cadre d’un rachat de crédits sans hypothèque, le taux d’endettement ne doit pas dépasser 35 % de vos revenus et la durée du prêt immobilier ne peut excéder 25 ans.

Avant de poursuivre votre lecture, vous voulez peut-être en apprendre davantage sur le rachat de crédits ? Ecoutez l’intervention de notre expert dans ce podcast.

Entrons maintenant dans le vif du sujet en abordant ce point clé pour vous, le rachat de crédits, d’accord, mais, sans hypothèque.

Rachat de crédits sans hypothèque : quels sont les avantages ?

Le rachat de prêts sans hypothèque est tout à fait possible. Cette solution financière sans garantie hypothécaire, qui consiste à regrouper plusieurs prêts en un seul emprunt, a un coût.

Mais le regroupement de crédits présente néanmoins, pour l’emprunteur, plusieurs avantages parmi lesquels :

- N’avoir qu’un seul prêteur.

- Alléger ses mensualités.

- Financer un nouveau projet sous réserve d’éligibilité.

- Ne pas verser de frais de notaire. Ce financement étant sans hypothèque ne nécessite pas l’intervention d’un notaire. Le coût du rachat de crédits sans hypothèque est donc plus faible.

Le regroupement de crédits est souvent très intéressant si vous aviez un crédit en cours avant d’être fonctionnaire. Votre nouvelle situation vous permet d’obtenir un crédit dit « fonctionnaire ». Son taux est inférieur et l’assurance est moins coûteuse.

Regroupement de crédits sans hypothèque : quels sont les prêts qui peuvent être regroupés ?

La plupart des prêts, qu’ils soient à la consommation, immobilier, etc. peuvent bénéficier d’un regroupement de crédits sans hypothèque, si au moins l’emprunteur ou son conjoint est fonctionnaire.

Rachat de crédits sans hypothèque : tous les fonctionnaires peuvent-ils en bénéficier ?

Les offres de regroupement de crédits sans hypothèque sont proposées à tous les fonctionnaires, même stagiaires ou retraités. Si vous êtes salarié d’une association faisant l’objet d’une délégation du service public vous avez, vous aussi, droit à cette opération avantageuse.

Regroupement de crédits sans hypothèque : quel est le montant maximal à respecter ?

Le montant maximal du rachat de crédits sans garantie hypothécaire est fonction des revenus du ménage emprunteur, de votre budget et de l’organisme de prêt. Il est aussi fonction de la durée du prêt et de sa nature : un crédit consommation dit locataire ne peut excéder 12 ans alors que si vous êtes propriétaire, il peut aller jusqu’à 15 ans. Un crédit comportant plus de 60 % d’immobilier s’étale, lui, sur 25 ans. Dans ce cas, il s’agit d’un financement hypothécaire et non d’un financement sans garantie.

Même si vous êtes fonctionnaire, la loi Lagarde encadrant le taux d’endettement maximal et la durée du crédit s’applique. Son but est d’éviter des difficultés de remboursement ou une mensualité qui plomberait votre budget.

En général, votre taux d’endettement ne devra pas dépasser 35 % de vos revenus et la durée du prêt immobilier ne peut excéder 25 ans. Chaque banque est ensuite libre de fixer ses propres conditions.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Rachat de crédits sans hypothèque : quelles sont les garanties demandées aux fonctionnaires ?

L’organisme prêteur n’exige pas de garantie hypothécaire. Cependant, il veut avoir l’assurance que vous tiendrez votre engagement. En tant que fonctionnaire, vous pouvez bénéficier de plusieurs solutions en plus de la stabilité de vos revenus. L’une d’elles est le cautionnement de votre mutuelle. Ce cautionnement est souvent très bon marché.

Vous pouvez aussi recourir à une autre solution : la cession de salaire. Dans ce cas, la banque prélève directement la mensualité sur votre salaire avant son versement sur votre compte bancaire.

Regroupement de crédits sans hypothèque : quelles sont les principales étapes ?

La première étape consiste à faire une simulation pour vérifier l’intérêt et la faisabilité de l’opération dans votre situation. Ymanci met gratuitement à votre disposition des outils fiables. Ils tiennent compte des taux d’intérêt au moment de la simulation. Ensuite, il vous faudra compléter un dossier de rachat de crédits destiné aux organismes prêteurs.

Les pièces d’un dossier de rachat de crédits

En général, voici les pièces qui vous seront demandées, si vous êtes fonctionnaire. Vous en enverrez une copie.

- une pièce d’identité ;

- un justificatif de votre domicile datant de moins de 3 mois ;

- votre relevé d’identité bancaire ;

- votre dernier avis d’imposition ;

- vos 3 derniers bulletins de salaire et du mois de décembre précédent ;

- vos relevés bancaires des 3 derniers mois, y compris les comptes épargnes ;

- votre contrat de travail ;

- les offres de crédit en cours émises par les banques, dont les tableaux d’amortissement ;

- votre livret de famille ;

- les justificatifs relatifs aux aides de la CAF ;

- le jugement de votre divorce ;

- votre dernière taxe foncière, si vous êtes propriétaire ;

- l’acte de propriété de vos biens immobiliers, si vous en possédez ;

- l’assurance habitation et la dernière quittance ;

- votre bail de location et de la dernière quittance de loyer, si vous êtes locataire ;

- une attestation sur l’honneur d’hébergement datée et signée ainsi que la copie recto verso de la carte d’identité de votre hébergeur, si vous êtes logé à titre gratuit.

Pour vous faire gagner du temps, un courtier peut vous aider à sélectionner les banques les plus adaptées à votre projet à financer.

L’étude des offres de regroupement de crédits proposées par les banques

Les banques vous ont fait une offre de rachat de crédits. Prenez le temps de bien la choisir. Veillez à ce que les mensualités correspondent le mieux à votre situation et à vos habitudes de consommation. L’important est que le remboursement de vos dettes soit facile.

Pour accepter une offre de crédit, il vous faut la renvoyer datée et signée. Le financement parviendra sur votre compte en banque après un délai minimal de 14 jours. En effet, vous disposez de 14 jours de rétractation (jours fériés inclus). Ils vous permettent de revenir sur votre engagement et annuler cette opération auprès du prêteur.

Trouver un rachat de crédits sans hypothèque adapté à vos besoins : faites confiance à nos courtiers

La présence d’un courtier Ymanci à vos côtés peut grandement faciliter vos démarches qu’elles soient financières, immobilières, administratives. Du même coup, vous gagnerez un temps précieux. Il est en mesure d’analyser les conditions et les taux d’intérêt puis de vous conseiller sur les offres les plus adaptées à votre situation, à votre profil. Ce professionnel a les capacités pour trouver les meilleures offres de prêt pour un rachat de crédits sans hypothèque. Il vous accompagnera tout au long de ce montage financier. Si vous faites appel à un courtier Ymanci expert en rachat de crédits depuis 1999, vous bénéficierez de son réseau de partenaires bancaires.

Sa présence est un atout précieux pour vous permettre de mener à bien votre projet de rachat de crédits sans hypothèque.

Nos avis clients Trustpilot

Nos avis de nos clients Google

Découvrez les commentaires de nos clients et ce qui les séduit dans la relation avec leur courtier Ymanci :

Ces autres articles pourraient vous intéresser :

Consultant RH et expert en rachat de crédits

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :