Le rachat de crédits pour CDI

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

Le rachat de crédits pour salarié ne fonctionne pas de la même façon pour tous les salariés. Tout dépend du type de contrat de travail. Un salarié avec un contrat à durée indéterminée, connu sous l’appellation CDI, aura plus facilement accès à un rachat de crédits auprès des banques ou des établissements de prêt. Le CDI est un signal fort de solvabilité, à la différence d’un statut d’auto-entrepreneur ou de celui d’un salarié en CDD. Le rachat de crédits pour CDI ouvre plus facilement les portes des organismes prêteurs.

Ce qu'il faut retenir

- Les profils en CDI sont généralement appréciés des établissements de prêts.

- L’emprunteur doit posséder un taux d’endettement correct même avec un CDI.

- Il est possible de regrouper les crédits à la consommation, un prêt immobilier, des dettes à l’exception des dettes de jeu.

- Les courtiers Ymanci possèdent les qualités requises pour mettre en place un rachat de crédits pour CDI.

Examinez les critères ainsi que les étapes essentielles pour obtenir un rachat de crédits avec un CDI grâce à ce guide et à ses épisodes de podcast.

Quels sont les critères pour obtenir un rachat de crédits pour CDI ?

La situation professionnelle et par conséquent le contrat de travail est un critère majeur pour permettre à une personne qui sollicite une demande de regroupement de crédits. Toutefois, l’intéressé doit garder à l’esprit que son CDI est une référence déterminante dans l’acceptation d’une demande de rachat de ses prêts. Pour les organismes prêteurs, d’autres facteurs rentrent toutefois en ligne de compte :

- Le montant du rachat de crédits souhaité,

- Les charges diverses,

- Les différentes garanties,

- La situation des comptes bancaires.

Un salarié en CDI rencontrera des difficultés à obtenir un regroupement de crédits si son taux d’endettement est trop élevé. Sa capacité de remboursement étant dans ce cas précis faible, les banques ou les organismes prêteurs peuvent ne pas donner leur accord pour la réalisation de cette opération financière. Cette information mérite que nous nous arrêtions un instant sur cet indicateur financier.

Le taux d’endettement, quésaco ?

Dans le milieu des prêts immobiliers et/ou des crédits à la consommation, cet indicateur financier représente la part des revenus mensuels nets consacrée aux charges. Il s’agit d’un critère déterminant dès qu’un particulier veut effectuer une demande de financement. Il fait partie en effet de l’analyse de faisabilité. Généralement, les banques et les sociétés, qui peuvent délivrer un crédit, autorisent un taux maximal d’endettement allant jusqu’à 35 % des revenus nets. Quant à certains organismes en rachat de crédits, qui sont souvent des filiales des banques classiques, ils peuvent se baser sur le reste à vivre.

Définition : le reste à vivre désigne la somme qu’il vous reste pour vivre après avoir versé votre mensualité de crédit immobilier, à savoir les 65 % qui restent après avoir ôté les 35 % constituant le taux d’endettement. Le reste à vivre doit vous permettre de gérer les dépenses quotidiennes comme la nourriture, les transports, l’habillement… Le reste à vivre n’est pas soumis à un taux de référence contrairement au taux d’endettement.

Bon à savoir

Une banque ou un établissement prêteur, animant un forum ou ayant pris le soin de répondre a beaucoup de questions sur son site internet, sera plus crédible aux yeux d’un client potentiel. Lorsqu’un professionnel prend le temps de lui répondre sur un forum, il a l’impression d’être entendu, d’être compris.

Pourquoi le taux d’endettement est-il fixé à 35 % ?

Selon les établissements financiers, ce taux de 35 % représente le tiers des sommes perçues. Dans le cadre de la souscription d’un crédit immobilier, le Haut conseil de sécurité financière ou HCSF, préconise de ne pas franchir 35 %. Néanmoins, un banquier pourra adapter son offre en fonction du profil des emprunteurs potentiels.

Pour certains clients, dont les revenus mensuels sont faibles, il ne sera pas permis de dépasser les 35 % du taux d’endettement maximum. Les banques et les organismes prêteurs se protègent et évitent aussi que leurs clients ne se retrouvent dans l’incapacité de rembourser leur crédit.

Pour les ménages qui jouissent d’une situation financière confortable, la situation peut être différente. Selon le cas, il peut financer jusqu’à 45 %, notamment si la personne qui veut emprunter est propriétaire d’une maison ou d’un appartement.

Comment calculer votre taux d’endettement ?

Pour effectuer le calcul du taux d’endettement, une banque va additionner les charges récurrentes du particulier comme les mensualités du crédit à la consommation ou d’un prêt immobilier, le loyer ou encore les pensions versées… mais aussi les salaires, les primes comme le 13e mois, les revenus locatifs… Elle va ensuite diviser le montant total des charges par le montant total des revenus puis multiplier la somme obtenue par 100.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Peut-on bénéficier d’un rachat de crédits avec un seul CDI ?

Après cette parenthèse, il est temps de revenir à notre sujet. Ce type de contrat est, comme nous l’avons vu, un plus pour effectuer une telle opération financière. Certaines d’entre elles peuvent donc bénéficier d’un rachat de crédits en tant que salarié. Un CDI, c’est bien. Un second avantage peut être déterminant pour obtenir une suite favorable à une demande de rachat de crédits. Seulement, voilà, que se passe-t-il quand le salarié en CDI ne peut pas compter sur un co-emprunteur ? Peut-il, malgré tout, contracter ce type de financement ? Cette solution financière, ayant été conçue pour s’adapter à de nombreuses situations et à différents profils, la réponse est oui.

Toutefois, il est préférable que l’emprunteur montre patte blanche auprès de la banque ou de l’organisme de financement. Si les conditions d’acceptation peuvent varier d’un établissement prêteur à l’autre, il y a néanmoins de fortes chances qu’ils vérifient les critères ci-dessous avant de traiter favorablement ou défavorablement votre demande.

La solvabilité. La capacité de remboursement doit être suffisante. Certains organismes prêteurs peuvent accepter un taux d’endettement élevé, mais il y a une condition. Il faut que la personne voulant emprunter dispose par exemple de revenus substantiels. D’ailleurs, les établissements bancaires se basent non pas sur le taux d’endettement, mais plutôt le reste à vivre.

Les garanties. Si le salarié possède par exemple un bien immobilier et qu’il accepte de l’hypothéquer. Cette initiative pourra s’avérer décisive aux yeux des établissements prêteurs. Cette option, risquée pour l’emprunteur, est une aubaine pour l’établissement financier qui pourra saisir le bien en cas de défaut de paiement. Celui qui veut emprunter peut aussi faire appel à un cautionnement. Il s’agit d’une tierce personne qui se porte garante.

Les comptes bancaires. Les établissements prêteurs vont les étudier à la loupe. Soyez-en sûr. Si la personne en CDI veut mettre toutes les chances de son côté, il est préférable qu’elle n’accuse aucun impayé dans les trois derniers mois.

L’âge. Il varie selon les établissements prêteurs, mais aussi en fonction de l’âge actuel de l’intéressé et de la durée de son emprunt.

Rachat de crédits pour CDI : la période d’essai, est-elle un obstacle ?

Si le souscripteur potentiel veut regrouper tous ses emprunts en un seul crédit, mais qu’il est en période d’essai, va-t-il rencontrer des obstacles ? Le fait d’être en période d’essai n’est pas incompatible avec un rachat de crédits. Il lui faudra néanmoins rassurer la banque ou l’organisme prêteur de sa solvabilité. Car ce montage financier peut être un engagement sur le long terme. Comment prouver qu’il est solvable sur une longue période ? En montrant notamment qu’il est capable de s’acquitter de son crédit. Pour cela, il devra :

- Justifier de revenus fixes et pérennes.

- Prouver sa constance dans son parcours professionnel. Cette continuité démontre qu’il y a de fortes chances que cette période d’essai se solde par un succès.

- Présenter une continuité, voire une croissance, dans ses revenus depuis qu’il travaille.

- Communiquer les revenus fixes d’un co-emprunteur.

- Avoir une bonne gestion de ses finances en prouvant qu’il peut honorer ses emprunts.

Nous lui recommandons d’attendre la fin de sa période d’essai ou de demander une attestation à votre employeur. Cette démarche facilitera les chances d’obtenir des conditions de crédits intéressantes.

Pour un CDI, le délai maximum d’une période d’essai varie selon le statut du salarié et de la convention collective applicable. Sachez qu’elle peut être fixée à quatre mois maximum pour les cadres. Dans certains cas, elle peut être renouvelée.

Quels types d’emprunts sont concernés dans un rachat de prêts pour CDI ?

Ce montage financier ne concerne que :

- Les crédits à la consommation,

- Le prêt immobilier avec un crédit à la consommation,

- La reprise de dettes à l’exception des dettes de jeu.

Quelles sont les étapes pour accéder au rachat de prêts avec un seul CDI ?

Il y en a plusieurs pour mettre en place ce refinancement auprès d’un établissement prêteur. Tout d’abord, le salarié doit effectuer en priorité un état des lieux en comparant les taux et les offres du marché. Cependant, cette recherche pouvant s’avérer longue et fastidieuse, il peut faire appel aux services d’un de nos courtiers spécialisés dans les rachats de crédits depuis 1999. Ils savent trouver la solution la plus avantageuse pour leur client, dans des délais plus courts.

Nos clients apprécient cet accompagnement :

Même si le particulier requiert l’aide d’un de nos experts, il ne doit pas négliger :

- La durée du remboursement et le montant des nouvelles mensualités,

- Les frais de dossier,

- Les éventuelles indemnités en cas d’un remboursement anticipé.

Dès que l’intéressé aura choisi sa banque, un établissement bancaire concurrent ou un organisme spécialisé dans ce montage financier, il sera temps de monter un dossier complet, solide. Il devra fournir une ribambelle de documents.

À quelques exceptions près, ils sont plus ou moins identiques selon les établissements qui effectuent des emprunts :

- La photocopie recto-verso de la carte d’identité ou du passeport,

- Un justificatif de domicile datant de moins de 3 ans,

- Un relevé d’identité bancaire,

- La photocopie du livret de famille,

- Le dernier avis d’imposition,

- La photocopie du ou des comptes bancaires des 3 derniers mois, y compris les comptes épargnes,

- La photocopie recto-verso de la dernière taxe habitation,

- Les tableaux d’amortissement des emprunts à racheter,

- Les offres de prêts à racheter émises par les banques,

- La photocopie des 3 derniers bulletins de salaire et du mois de décembre précédent pour les salariés,

- La photocopie du contrat de travail des demandeurs,

- Les 3 derniers bilans pour les travailleurs non-salariés,

- Les justificatifs relatifs aux allocations familiales et à l’aide au logement,

- La copie du jugement de divorce le cas échéant.

Si l’emprunteur est propriétaire, il devra fournir :

- La copie recto-verso de la dernière taxe foncière,

- L’acte d’achat des biens immobiliers possédés,

- L’assurance habitation et la dernière quittance.

Si l’emprunteur en CDI est locataire, il devra présenter :

- La photocopie du bail de location de sa résidence,

- La dernière quittance de loyer.

Concernant l’emprunteur en CDI hébergé gratuitement, il devra fournir :

- Une attestation sur l’honneur d’hébergement datée et signée,

- La photocopie recto-verso de la carte d’identité de leur hébergeur.

Une fois le dossier, dûment complété, l’emprunteur aura pour mission de le transmettre à l’organisme prêteur. Après une étude minutieuse, celui-ci lui adressera sa réponse. Dans le cas d’un avis favorable, l’établissement financier lui fera parvenir une offre. Il devra la signer avant de la renvoyer à son destinataire. À ce moment bien précis, le souscripteur bénéficiera d’un délai de rétractation, mis en place par la loi Lagarde. Grâce à ces jours supplémentaires, il pourra réfléchir et faire machine arrière s’il le désire. S’il reste sur sa position, l’établissement financier débloquera les fonds puis rachètera le crédit auprès de l’organisme prêteur initial. Dès que cette opération sera effectuée, il pourra commencer le remboursement de ses nouvelles mensualités auprès de son nouvel organisme.

Combien de temps faut-il pour mettre sur pied un rachat de crédits ?

Que le souscripteur se trouve dans une situation financière compliquée ou qu’il désire tout simplement réduire ses charges liées aux différents remboursements d’emprunts souscrits, cette opération financière ne se fera pas en un claquement de doigts. Le délai pour son obtention est variable. Pour un rachat de crédits sans garantie, l’attente peut aller jusqu’à quatre semaines. Pour un rachat de crédits avec garantie hypothécaire, comme un prêt immobilier, le particulier devra se montrer plus patient puisqu’il peut être entre deux et quatre mois.

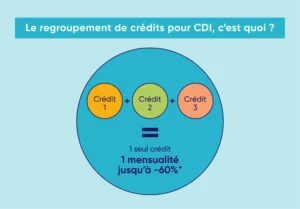

Les tenants et aboutissants d’un regroupement de crédits ?

Même si cette opération financière est de plus en plus sollicitée depuis plusieurs années, certains ne voient toujours pas bien à quoi elle sert. En quelques lignes, nous allons vous éclairer. Le rachat de crédits s’adresse à ceux qui souhaitent réduire leurs charges mensuelles, financer un projet complémentaire ou atypique sans risque financier, simplifier son budget. Il permet à celui qui emprunte de rassembler tout ou partie de ses emprunts sous un seul prêt, à un taux unique.

Grâce à cette solution financière, les mensualités, précédemment lourdes à rembourser, en raison de la durée du prêt et de l’accumulation de crédits en cours, sont plus faciles à s’acquitter. En effet, elles sont moins élevées puisqu’elles sont échelonnées sur une période plus longue. Ainsi, l’emprunteur peut mieux gérer son budget et disposer d’un reste à vivre plus conséquent.

Certes, ce montage financier est utile pour les ménages qui traversent une mauvaise passe, qui souhaitent diminuer leurs mensualités* de crédits et équilibrer leur budget*. Mais pas seulement. Cette opération financière, qui regroupe tous les crédits comme le prêt immobilier, le crédit à la consommation…, permet aussi de financer certains coups durs et de nouveaux projets en bénéficiant d’une trésorerie supplémentaire.

- La personne qui contracte un tel emprunt peut bénéficier d’une trésorerie supplémentaire pour réaliser un projet : acheter une voiture, organiser un voyage, réaliser des travaux, financer les études d’un enfant…

- Elle pourra faire face financièrement aux accidents de la vie, comme un divorce, la perte d’un proche, le chômage…, qui viennent souvent bousculer l’équilibre du budget d’un ménage. En fonction de ses nouveaux besoins, elle aura la possibilité de restructurer ses crédits et définir une mensualité adaptée à sa nouvelle situation.

- Elle pourra aussi anticiper certains changements inéluctables comme la retraite. L’approche de cette période de la vie peut être source d’inquiétudes. Les revenus baissent souvent. Les critères de ce montage financier étant plus souples que ceux d’une banque classique, elle pourra ainsi pallier la baisse de ses revenus grâce à cette trésorerie complémentaire * et conservera un reste à vivre confortable pour profiter sereinement de sa retraite et des projets qui y sont liés.

Bon à savoir

Certaines dettes personnelles et familiales mais aussi certains impayés peuvent être inclus dans un regroupement de crédits. En revanche, les dettes de jeu ne le sont pas.

Quels sont les inconvénients d’un regroupement de crédits ?

Cet acte financier offre plusieurs avantages qui ont séduit beaucoup de particuliers ces dernières années. Cependant, il faut être transparent. Un rachat de crédits est une opération de financement et elle engendre inévitablement des coûts, comme un crédit classique. Il y a donc des inconvénients que le futur candidat à un crédit doit connaître.

Le désavantage principal de ce montage financier peut se trouver dans certains cas dans l’allongement de la période de remboursement. Si c’est le cas, cet allongement fera croître le coût total de chaque prêt et l’endettement de celui qui emprunte sera, au bout du compte, plus élevé.

Le second point négatif est que le regroupement de crédits à un coût supplémentaire. En contractant cette aide financière, la personne qui emprunte devra s’acquitter de plusieurs types de frais comme notamment les frais de dossier, de notaire et de courtage, si elle fait appel aux services d’un courtier.

Les avis de nos clients sur Google

Si vous ou votre conjoint êtes fonctionnaires, vous avez droit à des avantages lors d’un regroupement de crédits. Les experts d’Ymanci vous disent tout dans cet article.

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :