Hausse du prix des mutuelles en 2026 : trouver le meilleur tarif

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Vincent Bord

Vous l’aurez remarqué : la cotisation à votre mutuelle ou assurance santé augmente. En dehors de la hausse naturelle due à l’âge, les tarifs ont augmenté d’en moyenne 4 % depuis le début d’année 2026.

Si vos revenus ne bénéficient pas d’une indexation sur l’inflation, vous devez faire le point sur votre mutuelle ou assurance santé. Le but : optimiser le rapport entre le montant des cotisations et les remboursements attendus.

Pour choisir une bonne complémentaire santé adaptée à votre budget, voici quelques informations sur les prix des mutuelles santé en 2026 et des conseils pour réduire le coût de votre cotisation.

Ymancipez vos projets en 1 clic

Changez de mutuelle santé

et trouvez celle qui vous correspond vraiment.

Les différents facteurs influençant le prix des mutuelles santé en 2026

Le montant des cotisations de mutuelle et d’assurance santé dépend de différents facteurs. Il s’agit principalement :

- de la couverture choisie ;

- de l’âge ;

- de votre situation familiale ;

- de votre profession ;

- de la localisation.

Ces dernières années, des hausses tarifaires ont eu lieu, indépendamment de ces facteurs, en raison du choix politique de faire davantage peser sur les mutuelles, la prise en charge de certains traitements. Le but du gouvernement était à la fois de :

- chercher à équilibrer le budget du régime de la Sécurité sociale, malgré l’inflation et l’augmentation des dépenses de santé.

- améliorer la couverture santé des Français avec la mise en place de l’offre « responsable ».

Enfin, le tarif des organismes de mutuelle santé évolue pour tenir compte d’une augmentation générale des frais médicaux, dus aux progrès de la médecine, mais aussi à la hausse du nombre de seniors dans la population.

Les garanties, leur niveau et les services figurant au contrat

Les organismes de mutuelle ou d’assurance santé proposent, pour chaque catégorie d’assurés, différents contrats avec un niveau de couverture varié.

Les tarifs des complémentaires santé sont proportionnels à l’importance des garanties et des services pris en charge. Plus vous êtes bien assuré, plus la cotisation est élevée.

Par exemple, en 2026, un senior qui souscrit une formule ne couvrant que l’hospitalisation peut trouver une mutuelle santé à 24,42 euros par mois à Lyon. Son budget doit toutefois lui permettre de s’acquitter du reste à charge pour tous les soins hors de l’hôpital.

S’il choisit une formule avec un taux de remboursement ou d’indemnisation parmi les plus élevés du marché, ce senior devra débourser en moyenne 128,61 euros par mois. À ce prix-là, il va bénéficier en cas de maladie ou de mauvaise chute :

- du remboursement intégral de nombreux soins médicaux et paramédicaux.

- des dépassements d’honoraires lors de consultations chez les spécialistes.

- du financement de services, tels que le portage des repas et une aide à domicile.

Entre ces deux extrêmes, il existe un large éventail de contrats et de prix.

L’âge : facteur naturel de hausse du prix des mutuelles santé en 2026

Si votre enfant, étudiant à Nancy, paie, cette année, 226,56 euros pour une mutuelle dont il a choisi l’offre responsable avec les garanties minimales alors que son grand-père, dans la même ville et pour la même formule, s’acquitte de 713,16 euros : c’est normal.

Plus les assurés vieillissent, plus les remboursements sont nombreux et coûteux. En général, les seniors ont plus de consultations médicales, d’hospitalisation et de soins médicaux (infirmier, kinésithérapie, etc.).

Pour ne pas pénaliser les générations plus jeunes, mutuelles et assurances définissent en général leurs tarifs en fonction de l’âge. Au fil des années, votre cotisation ne peut que connaître une hausse, sauf si vous optez pour des remboursements et des services moindres.

Des cotisations de complémentaire santé plus faibles pour les couples

Si vous avez sensiblement le même âge que votre conjoint et les mêmes besoins en matière de couverture santé, vos cotisations de mutuelle peuvent vous coûter moins cher. Il suffit d’opter pour un contrat couple.

Ainsi un couple de seniors à Marseille qui choisit ce contrat paiera, à l’année, 2 167,80 euros, soit 1 083,90 euros par personne pour une couverture intermédiaire.

Leur voisin veuf du même âge, pour la même formule, devra verser 1 350,60 euros. Ce senior paiera 266,70 euros de plus que son voisin marié.

Votre profession influence le prix de votre mutuelle santé

Une personne sans emploi à Lyon pour un contrat responsable avec les garanties minimales déboursera en moyenne 383,28 euros par an. Si elle devient free-lance, elle fera environ 14,16 euros d’économie pour la même mutuelle.

Votre localisation et son impact sur le tarif de votre complémentaire santé

Vous quittez Rennes pour Paris ? Pour la même formule avec la même mutuelle, attendez-vous à une forte hausse. En 2026, un travailleur non salarié à Rennes peut trouver un contrat responsable intermédiaire pour 585,60 euros par an. À Paris, cela lui reviendra à 715,44 euros. En effet, le prix des soins n’est pas le même partout en France, notamment en raison du coût de la vie. Voici plus d’information, sur les complémentaires santé :

- Mutuelle Bordeaux ;

- Mutuelle Lyon ;

- Mutuelle Paris ;

- Mutuelle Marseille ;

- Mutuelle Strasbourg ;

- Mutuelle frontalier Suisse.

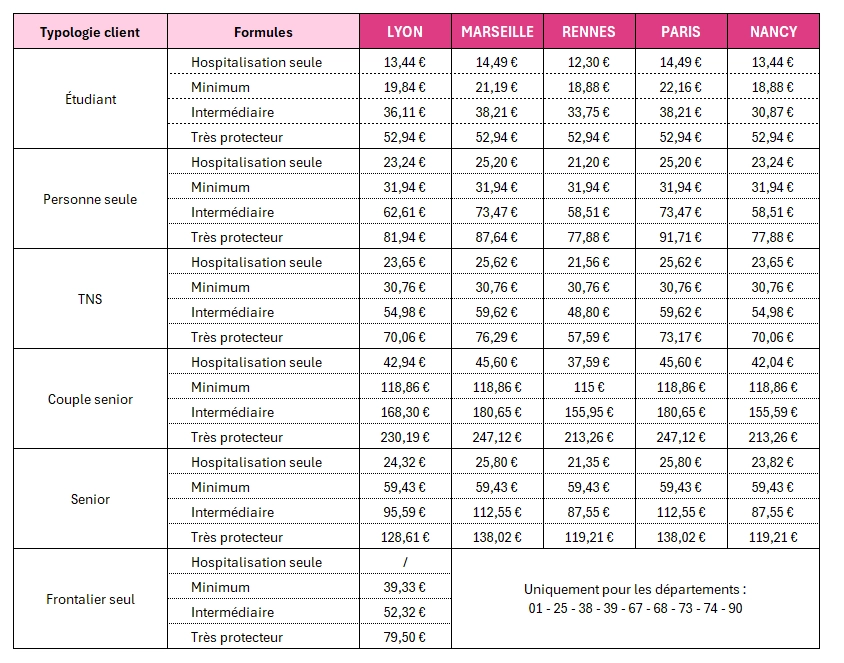

Les tarifs moyens d’une complémentaire santé en 2026

Pour savoir si vous auriez intérêt à changer de complémentaire santé en 2026, voici un tableau récapitulatif des tarifs moyens en fonction de votre localisation et de votre profil.

Si suite aux hausses, vos cotisations sont plus élevées, peut-être est-il temps de faire jouer la concurrence entre les organismes de mutuelle et d’assurance ?

Conseils pour diminuer le coût de votre mutuelle ou assurance santé

Si comme de nombreux Français, vos revenus connaissent une augmentation inférieure à celle de vos dépenses contraintes, voici quelques conseils pour réduire le coût de votre complémentaire santé tout en conservant une couverture suffisante.

La complémentaire santé solidaire : pouvez-vous en bénéficier ?

Si vous disposez de faibles revenus, peut-être avez-vous droit à la complémentaire santé solidaire. Pour moins d’un euro par jour et par personne, vos dépenses de santé sont prises en charge à 100%. De plus, les spécialistes n’ont pas le droit de vous facturer des dépassements d’honoraires lors de leurs consultations. Vous voulez savoir si vous pouvez en bénéficier ? Rendez-vous sur le site de l’Ameli ou auprès de votre caisse primaire d’assurance maladie (CPAM).

Bon à savoir

Si votre situation a changé et que vous connaissez une forte baisse de revenu, vous pouvez résilier votre contrat de mutuelle santé, même s’il a moins d’un an, pour adhérer à la complémentaire santé solidaire.

Changer de contrat de complémentaire santé : c’est facile avec un courtier

En France, si la souscription à votre mutuelle ou assurance santé date de plus d’un an, vous pouvez opter pour une nouvelle formule ou changer de complémentaire santé à tout moment de l’année.

S’il a moins d’un an, vous pouvez en changer dans les cas suivants :

- déménagement ayant un impact sur le tarif et les services de votre assurance santé ;

- famille qui évolue (mariage, divorce, naissance, décès, etc.) ;

- changement professionnel (chômage, retraite, nouvelle entreprise, etc.).

Votre courtier Ymanci Mutuelle Santé se chargera de faire résilier votre contrat au profit de la nouvelle formule ou mutuelle choisie. Il vous accompagnera pour trouver l’offre la plus satisfaisante parmi plus de 700 formules. Comment va-t-il procéder pour optimiser votre couverture santé ?

Définir les garanties et les services de mutuelle santé dont vous avez besoin

Avant de chercher une nouvelle offre, votre courtier va définir les garanties et les services dont vous avez réellement besoin. Le but d’une mutuelle ou d’une assurance est d’abord de vous permettre de faire face à des dépenses liées à votre santé qui vous mettraient en difficulté financière ou vous obligeraient à renoncer à des soins.

Cela demande de savoir :

- quels sont vos besoins et votre budget ;

- quels sont les tarifs des soins et services là où vous vivez ;

- quel est le taux de remboursement de la Sécurité sociale et le reste à charge.

Contrairement à un comparateur en ligne, un courtier Ymanci Mutuelle Santé prendra le temps de faire le point sur votre situation personnelle. Un senior qui vit chez un de ses enfants n’aura pas besoin des mêmes services qu’un senior qui vit seul.

Si vous vivez près d’un centre de santé mutualiste, vous aurez intérêt à souscrire une complémentaire santé dont il est partenaire. Si vous êtes dans un désert médical, la prise en charge de la téléconsultation sera cruciale.

Un travailleur indépendant aura besoin d’une garantie de prévoyance pour affronter une perte de chiffre d’affaires suite à un problème de santé, s’il est l’unique source de revenus de son foyer. Ce ne sera pas le cas, si son ménage dépend surtout du salaire de son conjoint.

Le but de votre courtier sera de trouver la formule de mutuelle optimale : celle qui vous assure une couverture suffisante, au meilleur prix.

Faire jouer la concurrence entre les organismes de mutuelle et d’assurance

Pour les mêmes garanties et services indispensables dans votre cas, il peut y avoir un écart notable entre mutuelles et assurances, notamment entre celles qui disposent d’un réseau d’agences et celles qui sont uniquement en ligne. Cette différence peut aussi être due à des garanties et services supplémentaires.

Pour trouver facilement l’offre la plus avantageuse pour vous, le plus simple est de passer par un courtier Ymanci Mutuelle Santé. Il dispose d’un comparateur intégrant plus de 700 offres de différentes mutuelles et assurances. Il vous fait même bénéficier d’offres promotionnelles s’il y en a. Il tiendra également compte de tous les détails, pour éviter de vous proposer, par exemple, une offre prévoyant une clause d’exclusion pour les assurés de plus de 80 ans alors que vous avez 79 ans.

Ses prestations vous feront gagner du temps. Elles vous permettront également de faire le bon choix pour votre protection sociale.

Les courtiers Ymanci Mutuelle Santé : vos alliés pour trouver le meilleur contrat de complémentaire santé

Votre courtier Ymanci Mutuelle Santé vous dispense un accompagnement gratuit pour diminuer l’impact des hausses des cotisations des assurances. Votre mutuelle ou votre assurance ne vous coûtera pas plus cher qu’en passant par son agence. Ses conseils sont uniquement dans votre intérêt. Il est disponible en ligne durant toute la durée de votre contrat. Avec lui, vous êtes certain d’être correctement assuré, au meilleur prix.

Pour plus d’informations, ces articles vous intéresseront :

- Choisir sa mutuelle selon son profil

- Comparateur mutuelle santé

- Meilleures mutuelles santé

- Mutuelle pas chère

- Comment choisir ma mutuelle santé ?

Directeur des Assurances

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :