Comment augmenter votre mensualité de prêt immobilier ?

Sommaire

par Stéphanie Wojtkowiak - Rédactrice web

Directeur marché Immobilier et Professionnels

Partager l'article :

Au cours de la vie d’un crédit immobilier, vous pouvez être amené à réaliser plusieurs modifications sur le contrat. Ce dernier peut évoluer en fonction des changements dans votre vie.

Depuis la souscription de votre crédit immobilier, vos revenus ont évolué ? Vous avez la possibilité d’augmenter la mensualité d’un prêt immobilier pour rembourser plus rapidement celui-ci. Toutefois, tout dépend des conditions de votre contrat. Selon les termes de votre crédit immobilier, vous devrez renégocier le montant de vos mensualités, voire faire racheter votre emprunt par un autre établissement. Ymanci vous en dit plus.

Les critères pris en compte pour calculer une mensualité de prêt immobilier

Lorsque vous souscrivez un prêt immobilier, en tant qu’emprunteur vous vous engagez envers la banque à verser une échéance chaque mois pendant toute la durée du contrat. Avant de voir comment augmenter ou non le montant des mensualités de votre emprunt immobilier, il est important de se rappeler la définition d’une échéance.

Pour déterminer vos mensualités de crédit, la banque va étudier votre capacité d’emprunt. Afin de définir cette capacité, elle va se baser sur le montant total de vos revenus et vos charges fixes mensuelles. Ces dernières peuvent être les échéances d’un prêt, le loyer, etc. En fonction de ces paramètres, l’établissement bancaire calcule votre taux d’endettement. Ce dernier ne doit pas excéder 35 %. Ces informations vont lui permettre de calculer l’échéance.

Pour le calcul de la mensualité, les paramètres suivants sont aussi pris en compte : le montant du capital emprunté, la durée de remboursement, le nombre d’emprunteurs, l’apport personnel, le TAEG (taux annuel effectif global), etc.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

La composition d’une échéance de crédit immobilier

Lors de la signature de votre contrat de crédit immobilier, la banque vous remet un échéancier (tableau d’amortissement). Celui-ci vous détaille le montant des échéances qui sera prélevé chaque mois de la date d’effet du contrat jusqu’à son terme. Ainsi, si la durée de remboursement de votre emprunt est de 20 ans, l’échéancier précise toutes les mensualités à payer pendant ces deux décennies.

Comment est affecté le remboursement de votre mensualité ? Chaque mois, vous remboursez :

- une partie du capital emprunté ;

- les intérêts d’après le taux d’intérêt établi à la souscription ;

- les primes de l’assurance emprunteur.

Les intérêts font partie de la rémunération de la banque. Quant à l’assurance emprunteur, elle permet de vous couvrir en cas de sinistre (décès, invalidité, incapacité, perte d’emploi). Lorsqu’un sinistre est avéré, l’assureur prend en charge le remboursement des mensualités ou du capital. La plupart des banques vous demanderont de souscrire cette assurance pour vous accorder un prêt immobilier.

Le principe du prêt immobilier amortissable

Les mensualités se décomposent ainsi dans le cadre d’un prêt immobilier amortissable. C’est un emprunt immobilier dit classique qui est le plus proposé par les banques. Grâce à ce crédit immobilier, vous pouvez financer plusieurs types de projets immobiliers. Vous pouvez réaliser l’achat d’un logement neuf ou ancien. Vous avez la possibilité d’acquérir un terrain pour y construire votre maison. Ce prêt permet aussi le financement de travaux de rénovation.

Le prêt amortissable est souvent opposé au crédit in fine. Pour ce dernier, vous remboursez le montant emprunté à la fin du prêt. Pendant la durée du crédit, vous remboursez les intérêts à la banque.

Le prêt immobilier amortissable présente l’avantage de pouvoir être modifié en cours de contrat. Ainsi, vous pouvez baisser, augmenter ou encore suspendre les échéances. A contrario, il possède également des inconvénients. Lorsque vous prolongez la durée de remboursement, le coût de votre crédit augmente. Lors d’un remboursement anticipé de votre prêt, vous avez des pénalités.

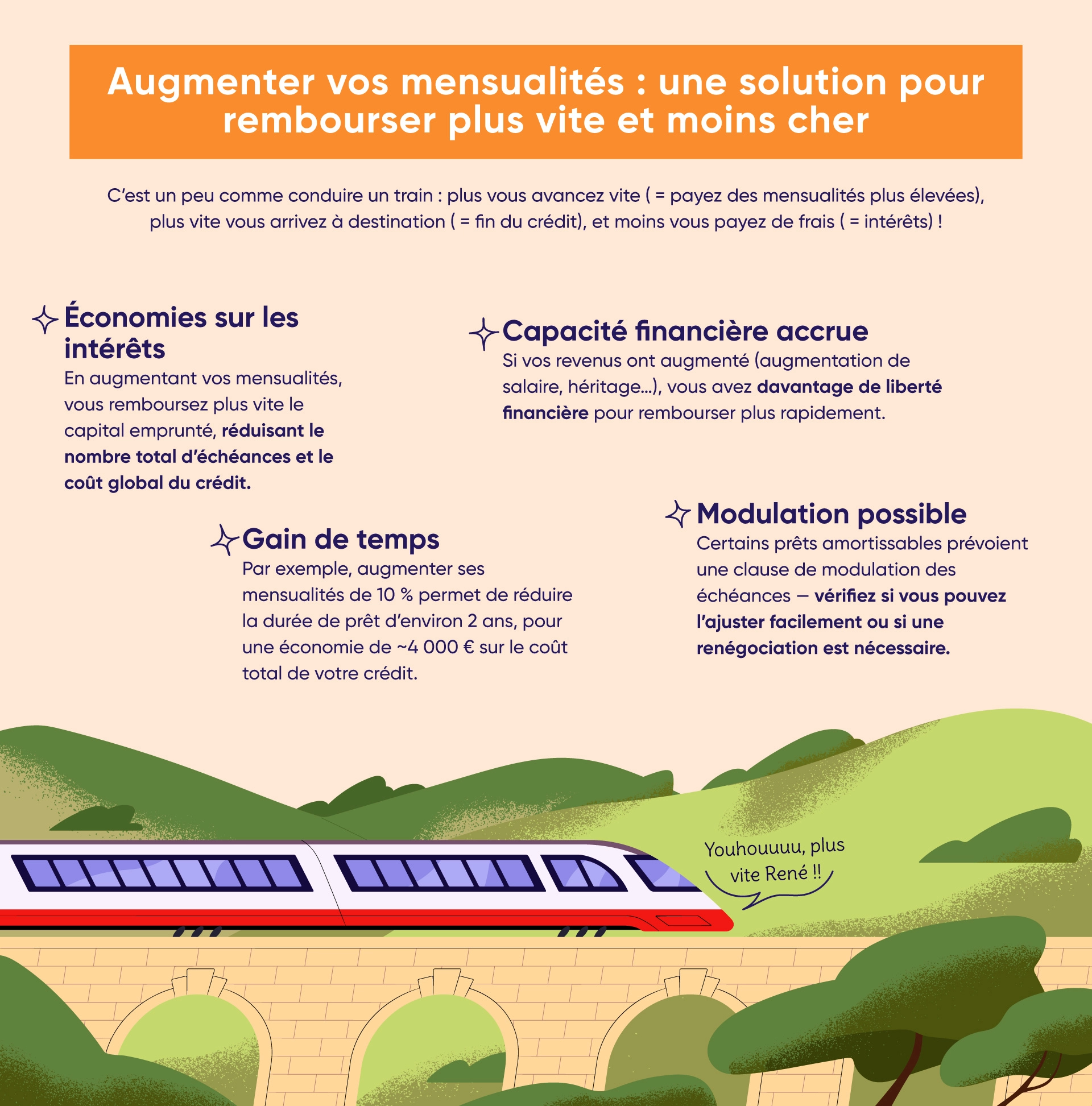

L’intérêt d’augmenter la mensualité d’un prêt immobilier

Selon votre contrat de prêt immobilier amortissable, il est possible de réaliser des modifications en fonction de votre situation. Le remboursement d’un crédit immobilier peut durer jusqu’à 25 ans (dans certains cas 27 ans si vous avez des travaux à réaliser). En 25 ans, plusieurs événements peuvent survenir dans la vie d’un emprunteur.

Il est plus facile d’apporter des modifications à votre contrat lorsque vous avez opté pour un prêt modulable. Dans le cas contraire, une renégociation de l’emprunt est envisageable. Enfin, les conditions de certains prêts permettent une modularité de leurs mensualités comme un report.

L’emprunteur peut vouloir augmenter la mensualité d’un prêt immobilier, car sa situation financière a évolué, ainsi que sa capacité de remboursement. Cela peut être dû à des revenus plus élevés ou à la réception d’un héritage. Les raisons sont diverses.

Réalisez des économies en augmentant les mensualités d’un prêt immobilier

Augmenter la mensualité d’un prêt immobilier permet de réaliser des économies. C’est souvent la raison qui pousse les emprunteurs à opter pour la modulation à la hausse de leurs mensualités. Comme nous l’avons vu précédemment, une échéance se compose du capital à rembourser et des intérêts. Lorsque vous augmentez le montant de la mensualité, vous réduisez la durée de remboursement du prêt, par conséquent le nombre des échéances. Or, le taux d’intérêt est lié au nombre de mensualités, de ce fait, le montant dû diminue.

Adaptez le montant de vos mensualités à votre capacité de remboursement

Vos mensualités ont été calculées en fonction de votre capacité de remboursement au moment de la signature de votre contrat de prêt. Lors de ce calcul, la banque a veillé à ce que ces mensualités, ajoutées à vos charges, ne dépassent pas votre taux d’endettement. Anciennement 33 %, ce taux s’élève à 35 % depuis 2021.

Désormais, votre situation financière a évolué, notamment grâce à une augmentation de vos revenus. Ce qui veut dire que votre capacité d’emprunt est plus importante que lors de la signature du prêt. Ce qui peut expliquer que vous souhaitez augmenter la mensualité de votre prêt immobilier. Revoir à la hausse le montant de son échéance est une opération judicieuse. Ainsi, vous pouvez rembourser plus rapidement votre crédit immobilier. Comme nous l’indiquions, la réduction de la durée de remboursement vous permet de réaliser des économies.

Augmentation de vos échéances avec un prêt immobilier modulable

Il existe différentes façons d’augmenter la mensualité d’un prêt immobilier. Prenons le cas où votre crédit permet la modulation des échéances. Autrement dit, vous avez contracté un prêt immobilier modulable. Ce type de crédits est de plus en plus proposé par les banques.

Le principe d’un prêt immobilier modulable

C’est un prêt immobilier, généralement avec un taux d’emprunt fixe, pour lequel les mensualités sont aménageables. Ce qui signifie que vous pouvez demander l’augmentation, la diminution, le report d’une échéance. Selon les prêts, vous avez la possibilité de demander cette modulation à la date anniversaire ou à tout moment dans l’année.

Les clauses du contrat prévoient cette modularité. Toutefois, comme pour tous les crédits, la décision finale d’augmenter la mensualité d’un prêt immobilier revient à la banque. Ainsi, le contrat peut prévoir un délai de franchise. Ce qui implique que vous ne pouvez pas modifier votre mensualité pendant une durée définie après la signature du contrat. Il peut également exister un délai à respecter entre deux modifications d’échéances. Vous avez la possibilité de négocier ces clauses lors de l’offre de prêt.

Par ailleurs, la hausse des mensualités est limitée. En général, elle ne peut pas dépasser une augmentation oscillant entre 10 et 30 %.

Comment demander une augmentation de la mensualité de votre crédit immobilier ?

Pour augmenter la mensualité d’un prêt immobilier, vous devez en faire la demande par courrier recommandé avec accusé de réception ou directement auprès de votre conseiller. Au préalable, vous pouvez demander une simulation à votre établissement bancaire afin de déterminer le montant de la mensualité adapté à votre situation financière. Si votre modification est acceptée, la banque vous envoie un avenant au contrat à signer avec un nouvel échéancier.

Le versement de pénalités en cas d’augmentation de vos mensualités de crédit

Lorsque vous souhaitez augmenter la mensualité d’un prêt immobilier, vous réduisez sa durée de remboursement, et ainsi le montant des intérêts. Dans ce cas de figure, l’organisme prêteur peut appliquer des pénalités lorsque vous modifiez à la hausse vos échéances. Par exemple, la première modification est gratuite, les suivantes sont payantes.

Modifiez à la hausse vos mensualités grâce à la renégociation de votre prêt immobilier

Tous les crédits immobiliers ne sont pas modulables. Certains disposent d’options permettant le report ou la modification des mensualités sous certaines conditions. Si ce n’est pas le cas, vous avez la possibilité de renégocier votre prêt immobilier, que ce soit au niveau du taux d’intérêt, de la mensualité ou encore de la durée de remboursement.

Afin de conserver un client, la banque est ouverte à la négociation. Pour que la négociation soit favorable à l’emprunteur, il est important que celui-ci possède un dossier solide. Ce qui sous-entend qu’il n’a eu aucun impayé depuis la souscription du contrat.

Augmentez la mensualité de votre prêt grâce au rachat de crédits

Votre contrat de prêt ne propose pas d’options permettant la modulation de vos mensualités ? L’établissement bancaire refuse de renégocier les conditions de votre prêt ? Votre projet ne tombe pas pour autant à l’eau. Une autre option s’offre à vous : faire racheter votre crédit par un autre établissement bancaire.

Le rachat de crédits est une option à envisager lorsque vous vous retrouvez dans l’une de ces situations.

- L’augmentation du montant de vos mensualités dépasse le plafond autorisé par l’organisme prêteur.

- Les taux d’intérêt actuels sont plus bas que ceux appliqués lors de la contraction de votre prêt immobilier.

- Il vous reste plus des deux tiers des mensualités à rembourser.

En choisissant un autre organisme pour racheter votre emprunt, vous pourrez moduler à la hausse vos échéances et rembourser plus vite votre crédit. Un courtier trouvera l’établissement bancaire susceptible de vous proposer la meilleure offre.

Vous vous demandez s’il est judicieux d’augmenter la mensualité d’un prêt immobilier ? Tout dépend de votre situation financière et des conditions de votre crédit. Un courtier en crédit immobilier saura vous aider à faire le bon choix.

Pour en savoir plus sur les modifications que vous pouvez apporter à un crédit immobilier, découvrez les articles suivants :

- Ajouter un co-emprunteur sur un crédit immobilier

- Peut-on suspendre un prêt immobilier ?

- Augmenter la durée de son crédit immobilier

- Baisser les mensualités d’un crédit immobilier

- Modifier son crédit immobilier en cas de divorce

- Doit-on solder son crédit immobilier en cas de vente ?

- Comment rembourser rapidement un crédit immobilier ?