Financer un bien immobilier seul : les contraintes

Sommaire

par Elise Duret - Rédactrice web

Directeur marché Immobilier et Professionnels

Partager l'article :

Devenir propriétaire est un rêve qui peut sembler inaccessible du fait des conditions pour obtenir un crédit immobilier quand on est par exemple célibataire ou quand le foyer ne dispose que d’un salaire. C’est un fait, un couple avec deux revenus, marié ou pacsé, aura bien plus de chances d’obtenir un prêt immobilier. Mais alors, comment bénéficier d’un emprunt immobilier seul ?

Ce qu'il faut retenir

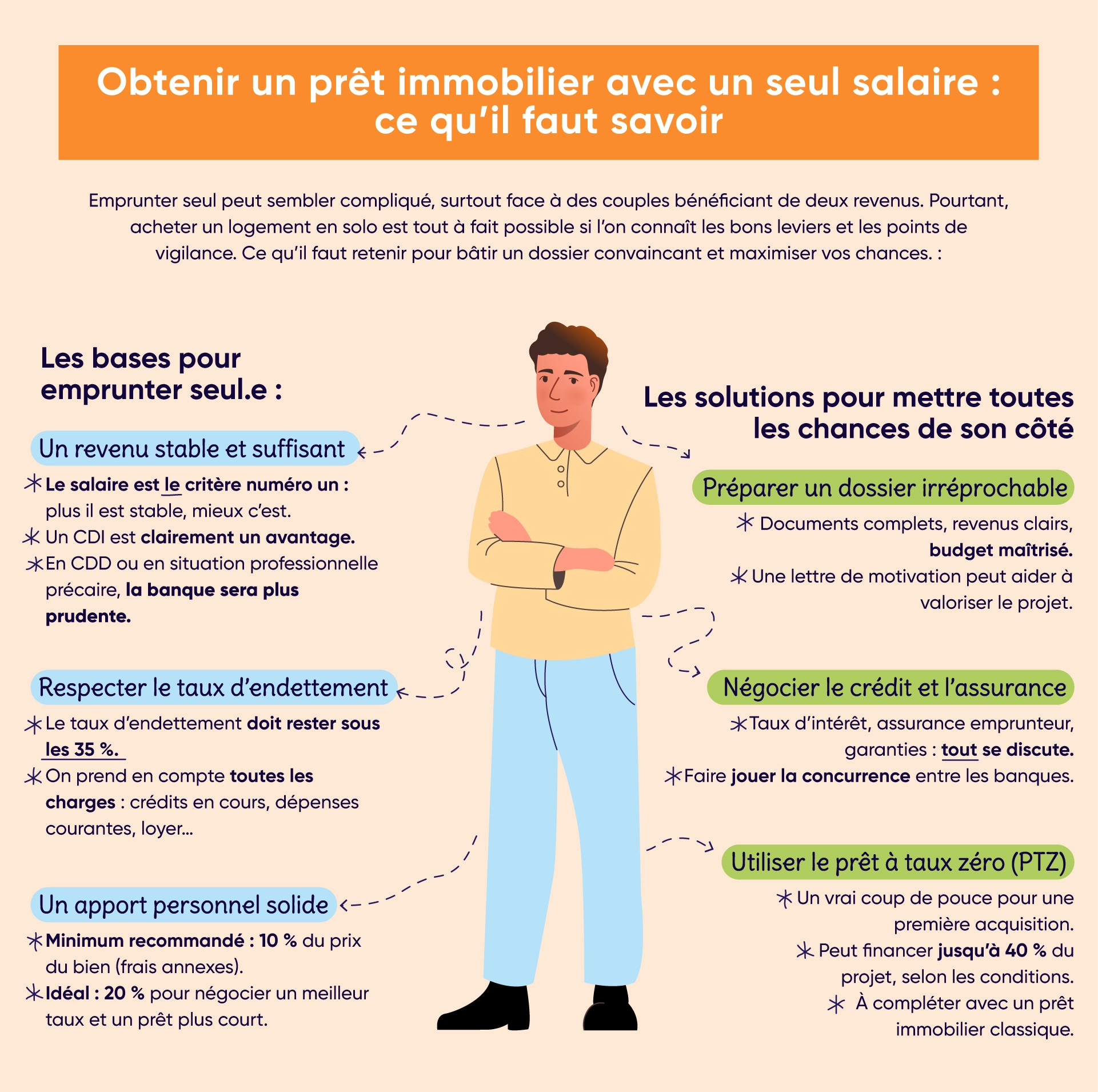

- Pour emprunter seul, la banque accorde une importance particulière à la stabilité et au montant de vos revenus. Un CDI ou une situation professionnelle stable est fortement valorisé.

- Au-delà de votre niveau de salaire, votre taux d’endettement est également examiné : aucun dépassement possible au-delà du seuil de 35 %.

- Un apport personnel d’au moins 10 % est quasi indispensable pour rassurer la banque et pour couvrir les frais annexes. Si vous apportez plus, il sera plus facile pour vous de négocier un meilleur taux d’intérêt.

- Il est possible d’emprunter seul même si vous êtes en couple. La banque ne prendra alors en compte que le salaire de l’emprunteur.

- Maximisez vos chances d’obtenir le financement souhaité en préparant un dossier solide et en faisant appel aux courtiers Ymanci.

Ymanci vous aide à déjouer toutes les contraintes pour financer un bien immobilier, même avec un seul salaire !

Les critères de base pour obtenir un emprunt immobilier seul

Vous avez trouvé la maison ou l’appartement de vos rêves ou vous souhaitez garder votre logement suite à votre divorce. Quelle que soit votre situation, vous devez emprunter seul pour faire l’acquisition de la propriété. Pour que la banque vous accorde un prêt immobilier, il vous faudra respecter plusieurs conditions que voici.

Votre salaire : un critère déterminant pour emprunter seul

Le montant des revenus est le premier critère évalué par la banque pour toute demande de prêt immobilier. Pour un emprunteur seul, ce critère devient encore plus important, car la banque ne peut compter que sur votre salaire pour le remboursement du prêt.

Bien sûr, plus vos revenus sont élevés, plus vous aurez de chances d’obtenir un prêt immobilier. Mais attention, la banque prendra également en compte votre stabilité professionnelle. Un CDI (Contrat à Durée Indéterminée) sera préféré à un CDD (Contrat à Durée Déterminée).

Le taux d’endettement : un équilibre à respecter pour tous les emprunteurs

Le taux d’endettement est un autre facteur essentiel dans l’évaluation de votre demande de prêt immobilier. En général, les banques acceptent un taux d’endettement maximum de 35 %. Ce qui signifie que le montant total de vos charges mensuelles ne doit pas dépasser 35 % de vos revenus nets mensuels.

Pour obtenir un emprunt immobilier seul, vous devez absolument calculer précisément ce taux d’endettement avant de vous lancer dans une recherche de financement. Les charges à prendre en compte incluent non seulement le remboursement du prêt immobilier, mais aussi tous vos autres crédits en cours ainsi que les dépenses courantes (loyer, factures, etc.).

L’apport personnel : un atout non négligeable pour concrétiser votre projet

Si vous souhaitez maximiser vos chances d’obtenir un prêt immobilier seul, vous devez disposer d’un apport personnel conséquent. Traditionnellement, les banques exigent un apport d’au moins 10 % du prix d’achat du logement. Ce qui permet de couvrir les frais de notaire et autres frais annexes.

Un apport personnel élevé rassure la banque, mais il présente aussi d’autres avantages. Si vous parvenez à réunir un apport d’au moins 20 % du coût total du logement, vous pourrez négocier un meilleur taux d’intérêt et réduire la durée de votre emprunt.

Les solutions pour obtenir un emprunt immobilier seul

Les solutions pour obtenir un emprunt immobilier seul

Mais avant de penser vente ou rachat de parts, envisageons plutôt l’avenir sous un soleil radieux. En commençant par les solutions qui s’offrent à vous pour obtenir votre emprunt immobilier seul.

Soigner son dossier de prêt immobilier

Pour mettre toutes les chances de votre côté, soignez votre dossier de prêt immobilier. Plus votre dossier sera complet et bien préparé, plus vous aurez de chances de convaincre la banque de vous accorder votre crédit.

Votre dossier doit inclure tous les documents qui justifient vos revenus et votre apport personnel. Pensez à y ajouter une lettre de motivation expliquant votre projet immobilier et pourquoi vous êtes en mesure de le financer seul.

Négocier les conditions du crédit immobilier et l’assurance emprunteur

N’hésitez pas à négocier les conditions de votre prêt immobilier. Même si vous êtes seul, vous avez la possibilité de négocier un taux d’intérêt plus avantageux et une assurance emprunteur plus attractive. Les banques sont de plus en plus ouvertes à la négociation, surtout si vous êtes un bon profil emprunteur (revenus stables, apport conséquent, taux d’endettement maîtrisé). Vous pouvez également faire jouer la concurrence entre les établissements financiers pour obtenir les meilleures conditions possibles.

Compléter son crédit immobilier avec un prêt à taux zéro (PTZ)

Le prêt à taux zéro (PTZ) est une aide de l’État destinée à faciliter l’accès à la propriété pour l’achat d’une première résidence principale. Ce prêt est accordé sous conditions de ressources et permet de financer une partie de l’achat de votre maison ou appartement sans payer les intérêts.

Pour un emprunteur seul, le PTZ peut être un levier important pour augmenter sa capacité d’emprunt. Toutefois, il ne finance qu’une partie de l’achat (jusqu’à 40 % du montant total), et doit être complété par un crédit immobilier classique.

Se faire accompagner par un courtier en prêt immobilier

Pour optimiser votre demande de prêt, faites appel à un courtier Ymanci. Grâce à son expertise et à son réseau, votre courtier vous aidera à trouver un prêt immobilier adapté à votre situation. Il pourra également vous conseiller sur la stratégie à adopter pour maximiser vos chances d’obtenir un prêt seul.

C’est un fait, obtenir un emprunt immobilier seul est un défi, mais c’est un projet tout à fait réalisable avec une préparation adéquate. En soignant votre dossier, en maîtrisant votre taux d’endettement et en profitant de l’accompagnement sur mesure de votre courtier, vous pourrez convaincre la banque de vous accorder le prêt nécessaire pour devenir propriétaire. Ne laissez pas la crainte d’un refus vous décourager. Chaque situation est unique, et avec les bons outils et conseils, vous pouvez réaliser votre rêve d’accession à la propriété, même en étant seul.

Ils n’ont pas hésité à faire appel à Ymanci pour leur prêt immobilier et ne le regrettent pas. Lisez les retours d’expérience client pour vous en assurer :

Nos avis Google

Nos avis Trustpilot

Cas particulier : emprunter avec un seul salaire tout en étant marié ou pacsé

Il arrive parfois qu’un couple marié ou pacsé souhaite obtenir un prêt immobilier, mais que seule une des deux personnes dispose d’un salaire régulier. Dans cette situation, la banque considérera le couple comme un emprunteur unique, ce qui présente à la fois des avantages et des inconvénients spécifiques.

Emprunt immobilier seul : les avantages pour le couple

Même si un seul revenu est pris en compte pour le calcul du prêt, être marié ou pacsé offre certaines sécurités qui peuvent rassurer la banque. En effet, le fait d’être en couple apporte une stabilité familiale et juridique qui peut jouer en votre faveur. De plus, la banque peut prendre en compte les revenus potentiels du conjoint à l’avenir, surtout si ce dernier est en situation de retrouver un emploi à court terme.

De plus, dans le cadre d’un mariage ou d’un Pacs, la solidarité financière entre les époux ou partenaires est une obligation légale. Ce qui signifie que l’autre conjoint pourra, en cas de besoin, contribuer au remboursement du prêt. Cette solidarité financière représente un gage de sécurité pour la banque, même si elle n’est pas formellement intégrée dans le calcul de votre capacité d’emprunt.

Les contraintes spécifiques à emprunter seul quand on est en couple

Les contraintes restent similaires à celles rencontrées par un emprunteur célibataire, avec quelques particularités. D’abord, le montant de l’emprunt sera directement lié au revenu unique du foyer, ce qui peut limiter votre capacité d’emprunt. La banque appliquera les mêmes critères de taux d’endettement et d’apport personnel, ce qui signifie qu’il faudra être particulièrement rigoureux dans la gestion de votre budget.

De plus, si l’un des conjoints ne travaille pas ou perçoit un salaire très faible, la banque pourrait être plus réticente à accorder un crédit important. Préparez bien votre dossier pour rassurer l’établissement prêteur. Prévoyez un apport personnel conséquent et présentez une situation financière stable et sans dettes.

Divorce ou séparation : les précautions à prendre quand on fait un emprunt immobilier seul

Lorsque vous empruntez seul tout en étant marié ou pacsé, il est essentiel de prendre en compte les risques liés à une éventuelle séparation ou à un divorce. En effet, un divorce ou une rupture de Pacs peut avoir des conséquences importantes sur votre crédit immobilier et sur votre situation financière. Voici quelques conseils pour protéger votre acquisition.

- Prévoyez les modalités de remboursement du crédit en cas de séparation. Cela peut être la vente du bien pour rembourser le prêt ou la nomination du conjoint qui continuera à rembourser seul.

- Ajoutez des clauses spécifiques dans le contrat de mariage ou le Pacs. Si vous êtes marié sous le régime de la communauté réduite aux acquêts, le bien immobilier acheté pendant le mariage est généralement commun. Il peut être judicieux d’établir des clauses spécifiques dans votre contrat de mariage ou de Pacs pour prévoir sa répartition en cas de séparation.

- Souscrivez une assurance emprunteur qui couvre le risque de divorce ou de séparation. Cette assurance, bien que peu courante, peut vous protéger en cas de difficultés financières suite à une séparation.

- Consultez un notaire ou un avocat avant de vous engager dans un emprunt immobilier seul tout en étant marié ou pacsé. Ces professionnels pourront vous conseiller sur les meilleures options pour protéger vos intérêts en cas de séparation.

- Faites appel à un courtier en crédit immobilier, il saura vous guider pas à pas dans vos démarches.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Vous êtes dans une tout autre situation et souhaitez en savoir plus sur les solutions de financement possibles ? Ces articles devraient vous intéresser !

- Prêt immobilier avec crédit en cours

- Jusqu’à quel âge peut-on emprunter ?

- Prêt immobilier jeune actif

- Crédit immobilier sans apport

- Crédit immobilier sans CDI

- Crédit immobilier : durée maximum

- Crédit immobilier quand on est fonctionnaire

- Crédit immobilier FICP

- Crédit immobilier pour les étrangers résidant en France

- Crédit immobilier : quels revenus sont comptabilisés ?

- Prêt immobilier pour une SCI

- Crédit immobilier pour les expatriés

- Emprunt avec un co-emprunteur