Rachat de crédits avec trésorerie : une source de financement méconnue

Sommaire

par Pricille Greffeuille - Rédactrice Web

Consultant RH et expert en rachat de crédits

Partager l'article :

Vous souhaitez effectuer un rachat de crédits pour financer un projet ? Savez-vous que dans ce cadre, vous pouvez demander un montant complémentaire ? Il s’appelle la trésorerie. Cette somme d’argent peut être affectée à une dépense précise ou non. Elle vous évite de souscrire un prêt supplémentaire. À quoi le rachat de crédits avec trésorerie peut-il servir ? Quel emprunteur peut en bénéficier ? Comment se passe cette opération ? Nos experts vous expliquent.

Ce qu'il faut retenir

- Lorsque vous réalisez un rachat de prêts, vous pouvez demander d’y ajouter une somme complémentaire appelée trésorerie.

- Un rachat de crédits avec trésorerie réduit vos mensualités et vous assure une meilleure gestion budgétaire, tout en vous permettant de financer vos projets.

- La trésorerie incluse à votre rachat de crédits peut être affectée (avec justificatifs comme des devis) ou non affectée (libre d’usage).

- Vous pouvez financer un projet personnel, comme l’achat d’une voiture ou la réalisation de travaux, ou couvrir des dépenses imprévues.

- Faites appel à Ymanci pour réaliser cette opération et éviter les pièges financiers.

Vous voulez tout savoir sur le rachat de crédits avec trésorerie ? Vous êtes au bon endroit. Ymanci vous apporte trucs et astuces pour maximiser vos chances d’obtenir ce financement.

Le rachat de crédits avec trésorerie : qu’est-ce que c’est ?

Le rachat de crédits consiste à regrouper vos prêts en cours et vos dettes en un seul crédit. Lors de cette opération, vous pouvez demander à la banque de l’argent en plus : la trésorerie. Il peut s’agir d’une somme affectée à un usage précis (travaux, voiture, etc.) ou non. Dans le premier cas, des documents justificatifs tels que des devis ou factures devront être fournis.

Revenons tout d’abord sur le principe du rachat de crédits avec notre épisode de podcast.

Les usages du regroupement de prêts avec une trésorerie complémentaire

Vous pouvez vous servir de la trésorerie pour régler des dettes qui pesaient lourdement sur votre budget, comme des charges impayées suite à un imprévu. Vous pouvez ainsi repartir sur des bases saines.

Vous pouvez aussi l’utiliser pour financer facilement un projet personnel. Au lieu de souscrire un prêt personnel supplémentaire ou un crédit au taux prohibitif pour changer de canapé ou vous rendre à un mariage, vous effectuez un rachat de crédits avec trésorerie pour financer votre projet personnel.

Le regroupement de prêts avec trésorerie a aussi une autre utilité. Il vous permet de financer le projet d’un tiers. Il est la solution pour donner un coup de pouce à son enfant qui fait des travaux chez lui. Il permet aussi de prendre part au capital d’une entreprise qui se crée.

Le montant maximal de la trésorerie lors d’un regroupement de prêts

Le montant de la trésorerie dépend de la nature même de l’opération de rachat de crédits.

Pour un regroupement de crédits sans garantie, la trésorerie peut s’élever au montant des encours rachetés, dans la limité de 75 000 €, alors qu’elle peut atteindre maximum 750 000 € dans le cadre d’un rachat de prêt hypothécaire. Vous pouvez simuler un rachat de crédits plus trésorerie pour voir le montant que vous pouvez atteindre.

Enfin, la dernière limite, ce sont vos revenus. Les banques vous refuseront un financement complémentaire si elles considèrent les mensualités trop élevées pour vos ressources.

Les différents types de crédits pouvant être concernés par le rachat de crédits avec trésorerie

Le rachat de crédits avec trésorerie est une solution souple qui permet de regrouper :

- Crédits à la consommation, comme les crédits renouvelables, les prêts personnels.

- Prêts immobiliers.

- Découverts et dettes diverses, qu’elles soient familiales, fiscales ou qu’il s’agisse de factures impayées.

- Parfois, crédits professionnels.

Il offre ainsi la possibilité de simplifier la gestion de votre budget tout en bénéficiant d’une enveloppe supplémentaire pour financer de nouveaux projets. Avant de vous lancer, il est important de comparer les offres et de bien évaluer votre capacité de remboursement pour éviter le surendettement.

Les offres de rachat de crédits avec trésorerie des différents acteurs du marché

Le rachat de crédits avec trésorerie séduit de nombreux emprunteurs souhaitant simplifier la gestion de leurs finances tout en obtenant une enveloppe supplémentaire pour financer un projet ou faire face à un imprévu.

Les principaux acteurs du marché – banques, organismes spécialisés et courtiers – proposent des solutions variées, adaptées à chaque profil.

Le montant de trésorerie accordé, le montant total financé ou encore la durée de remboursement varient d’un acteur financier à un autre. Quand certains proposent une trésorerie pouvant aller jusqu’à 750 000 €, certains la limitent à 75 000 €. Face à la disparité des conditions d’octroi, il est donc important de comparer différentes solutions de financement entre elles pour être sûr de ne pas louper une solution en or.

Grâce à leur réseau de partenaires bancaires élargi, les courtiers peuvent en quelques minutes comparer plusieurs offres simultanément et vous guider dans le choix de celle la plus adaptée à votre situation.

Quels sont les services rendus par un regroupement de crédits ?

La locution « longue comme le bras » vous connaissez ? Elle est peut-être exagérée dans le cadre d’un rachat de crédits, mais la liste des services est néanmoins importante.

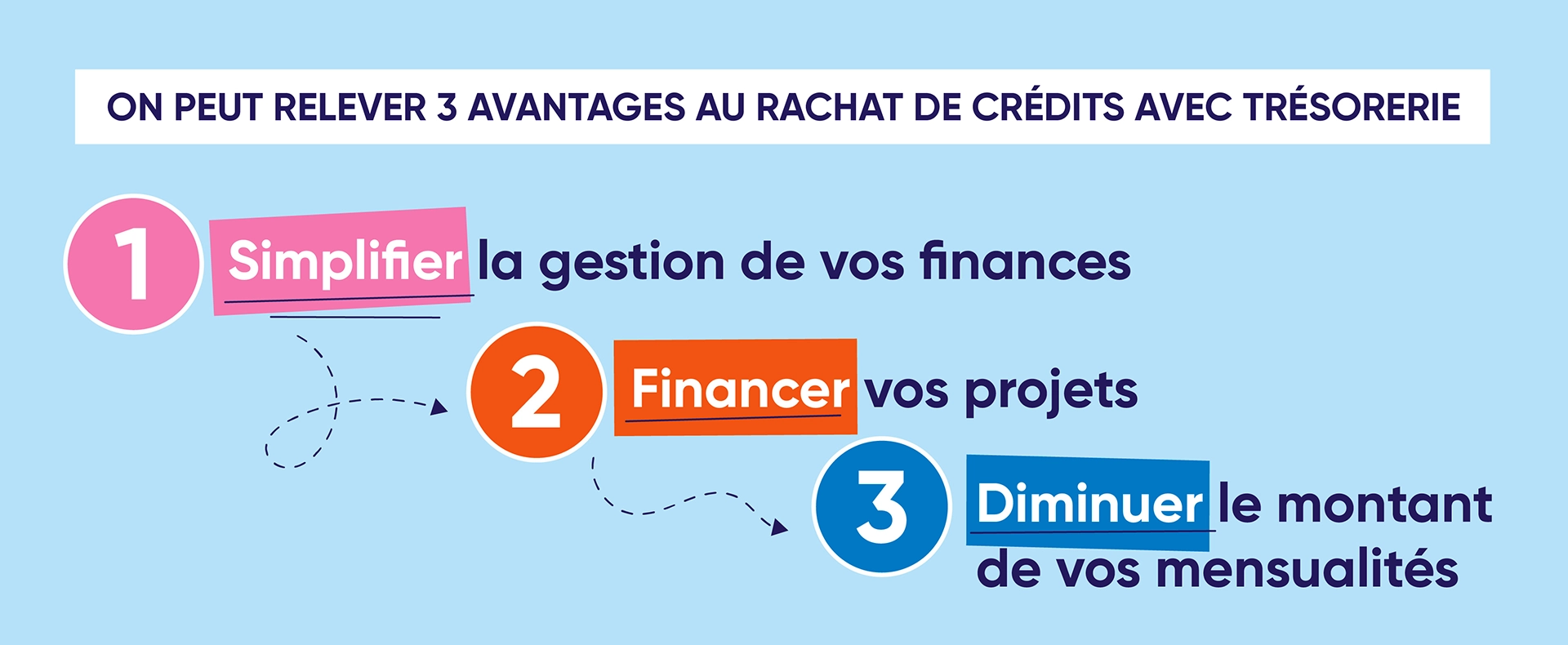

Le regroupement de prêts avec trésorerie présente principalement trois avantages.

Simplifier votre gestion financière et faciliter l’évolution de vos mensualités en fonction de votre budget

En effet, vous n’avez plus qu’un seul crédit à rembourser, une seule mensualité à la même date et un seul interlocuteur. Vous avez moins de risque d’erreurs dans la gestion de vos comptes bancaires. Vous évitez ainsi d’avoir le prélèvement d’une mensualité refusé. La cerise sur le gâteau, vous pouvez renégocier le taux d’intérêt afin qu’il soit plus avantageux. Bref, il permet une meilleure visibilité sur le budget mensuel.

Financer des projets évolutifs dans la durée ou sans documents justificatifs

Lorsque vous rajoutez une ligne « trésorerie non affectée » à votre demande de rachat de crédits, vous disposez d’une somme libre d’usage pour faire face à des imprévus ou à des dépenses non immédiates. Bref, il est ainsi possible d’anticiper les besoins futurs.

En outre, pour certains projets, il est difficile d’obtenir des documents justificatifs lors de la demande de crédit. C’est le cas notamment lorsque vous réalisez vous-mêmes vos travaux et achetez des matériaux d’occasion ou en fonction des promotions.

Diminuer le montant de vos mensualités de remboursement

Lorsque vous regroupez vos crédits, vous pouvez étaler davantage leur remboursement dans le temps. Vous obtenez ainsi des mensualités plus légères, même si vous avez demandé une trésorerie complémentaire. Vous retrouvez une consommation normale ou la possibilité d’épargner. Bref, il peut prévenir un endettement supplémentaire.

Simulez votre rachat de crédits avec trésorerie

En envoyant ce formulaire, vous acceptez que vos données soient traitées afin de permettre l’étude de votre demande.

Saisissez l'essentiel à gauche, nous nous occupons de tout le reste.

Votre situation nécessite une attention particulière.

![]()

![]()

Détails du prêt

Revenu mensuel

---€

Vous étes

---

Montant projet

---€

Crédit consommation

--

Mensualités conso

---€

Total à remboursé conso

---€

Crédit immobilier

--

Mensualité immo

---€

Total à remboursé immo

---€

Nouvelle mensualité

---€

Remboursement sur

-- ans

Les points de vigilance lors d’un rachat de crédits avec trésorerie

Le rachat de crédits avec trésorerie permet d’emprunter facilement au risque d’oublier trois points de vigilance.

Le regroupement de crédits avec trésorerie réduit votre capacité d’endettement à venir

L’argent emprunté ne pourra plus l’être, sauf si la trésorerie sert au financement d’un investissement. Cela engendre donc une diminution de votre capacité à emprunter dans les années à venir. Plus l’engagement à rembourser votre prêt est long, plus il vous faut anticiper vos futurs besoins. C’est bien d’aider votre aîné à acheter un bien immobilier, mais que répondrez-vous au cadet si deux ans plus tard, il sollicite votre aide financière pour une opération similaire ?

Le rachat de crédits avec trésorerie a un coût

Plus le remboursement d’un rachat de prêts dure et le capital emprunté est élevé, plus il vous coûte cher au total. Pensez donc à calculer le coût avant et après l’opération de rachat de crédits avec trésorerie, en faisant varier les échéances mensuelles. La différence de coût peut être très importante. La diminution de la mensualité obtenue en vaut-elle le surcoût ?

La trésorerie n’est pas la solution miracle pour effacer vos dettes

La trésorerie est parfois la solution pour solder des dettes de charges courantes. Mais ce doit rester exceptionnel. Pensez donc à revoir vos habitudes de consommation pour retrouver un budget équilibré et un peu d’épargne.

Autrement, vous serez obligé de régulièrement refaire une opération de rachat de crédits jusqu’à ce que cela devienne impossible. Au moindre imprévu, vous courrez alors le risque de la vente aux enchères de votre patrimoine immobilier ou l’interdiction bancaire.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Quel emprunteur peut obtenir un rachat de crédits avec trésorerie ?

Même avec des revenus modestes, vous pouvez obtenir de la trésorerie dans le cadre d’un regroupement de crédits. Voici les principales conditions pour réaliser cette opération.

Des revenus durables ou un patrimoine pour donner une assurance du remboursement du prêt accordé

Pour les banques, il est important que l’emprunteur dispose de revenus réguliers et suffisants pendant tout le prêt. Cela leur donne l’assurance qu’il sera en capacité de rembourser le crédit accordé. Tout organisme de prêt privilégie les profils de fonctionnaires, retraités ou salariés en CDI depuis plus de 3 ans chez le même employeur.

Si ce n’est pas votre cas, mais que vous enchaînez les CDD dans un secteur en tension ou êtes entrepreneur avec un revenu stable ou en progression depuis plus de 3 ans, vous pourrez néanmoins espérer trouver un organisme de crédit qui vous accordera un rachat de prêts.

Si vous êtes dans une autre situation, l’établissement de prêt vous demandera une garantie (garant solvable, hypothèque d’un logement, etc.) avant de vous accorder un crédit.

Votre situation personnelle et familiale conditionne l’offre de la banque

Vous êtes en instance de séparation ? Aucun organisme de crédit ne vous accordera de regroupement de prêts tant que le divorce n’est pas prononcé.

De même, le reste à vivre exigé dépendra de la composition de votre ménage et de la nature de votre hébergement. Pour un même revenu, il devra être plus important si vous avez 6 enfants à charge que si vous êtes seul.

Un budget bien géré et un taux d’endettement acceptable

L’établissement de crédit étudie vos trois derniers relevés de compte mensuels. Quels éléments témoigneront de votre bonne gestion ? Les voici :

- Présenter un niveau de dettes acceptable après le rachat de crédits.

- Montrer des comptes à l’équilibre ou excédentaires en fin de mois.

- Disposer d’un peu d’épargne.

Bon à savoir

Les banques ne prêtent pas à quelqu’un qui est interdit bancaire.

Le taux d’usure : un critère crucial pour le rachat de crédits

Parfois, un emprunteur présente un dossier parfait. Ses revenus, leur nature et les futures mensualités devraient lui permettre d’obtenir un rachat de prêts avec trésorerie. Pourtant aucun organisme de crédit ne parvient à lui faire une offre de regroupement de prêts. Quel est l’obstacle à cette opération ? L’interdiction de proposer un prêt dont le Taux Annuel Effectif Global (TAEG) est supérieur au taux d’usure.

Or, en période de hausse des taux d’intérêt, à cause des frais de dossier et d’assurance emprunteur, les organismes de crédit sont parfois dans l’impossibilité de respecter cette condition. Si cela vous arrive, il faudra modifier votre projet ou le repousser.

Quels sont les critères d’éligibilité pour un rachat de crédits avec trésorerie ?

Ces critères varient généralement en fonction des établissements financiers qui vont se baser sur plusieurs éléments. Voici les principaux :

La situation professionnelle

L’organisme de prêt ou la banque privilégie un profil qui a un emploi stable, qui a un contrat à durée indéterminée (CDI) en poche, qui touche des revenus réguliers.

Le taux d’endettement

Il ne doit pas dépasser le seuil fixé par les banques et le Haut conseil de stabilité financière (HCSF). En France, il est recommandé de ne pas dépasser 35 % des revenus nets mensuels pour garantir une bonne capacité de remboursement dans le cadre d’un crédit immobilier. Ce seuil permet à une personne qui emprunte de préserver un reste à vivre convenable après avoir payé les mensualités. Les prêteurs suivent les recommandations du HCSG pour réduire les risques de surendettement.

L’historique bancaire de l’emprunteur

L’absence d’incidents de paiement récents associée à une bonne gestion des finances sont des facteurs appréciés par les établissements de crédit.

Les garanties

Les banques ou les organismes de prêt sont rassurés dès qu’un emprunteur est en mesure de leur fournir une caution comme une hypothèque, s’il possède déjà un bien immobilier.

L’âge et la résidence fiscale

Pour les prêteurs, deux conditions ne sont pas négociables : il faut être majeur et résider fiscalement en France.

Y a-t-il des frais associés au regroupement de crédits avec trésorerie ?

Qu’il soit avec ou sans trésorerie, le fait de faire racheter vos crédits à la consommation et/ou immobilier, va engendrer des frais qui vont varier en fonction du type de crédit concerné mais également de l’établissement prêteur. Il peut y avoir :

- Les indemnités de remboursement anticipé (IRA) : le fait de rembourser un prêt avant son échéance peut entraîner des pénalités de la part de l’établissement prêteur.

- Les frais de dossier qui entrent en ligne de compte pour traiter la demande de rachat de crédits.

- Les frais de courtage si vous requerrez les services d’un courtier.

- Les frais d’hypothèque ou de caution si le regroupement de crédits inclut un prêt immobilier.

- Le coût de l’assurance emprunteur.

- …

Quelles sont les étapes pour réussir un rachat de crédits avec trésorerie ?

Pour réussir un excellent rachat de crédits, il faut regrouper le plus judicieusement possible les prêts en cours pour pouvoir emprunter la trésorerie souhaitée. Il faut aussi trouver l’établissement bancaire qui proposera le meilleur taux, négocier le TAEG le plus avantageux et envoyer un dossier complet et optimisé. Enfin, il faut choisir une offre parmi celles proposées. Voyons ces étapes plus en détail.

Étudier différentes solutions de regroupement de prêts pour obtenir la trésorerie souhaitée

Pour optimiser votre rachat de crédits, il est conseillé d’effectuer plusieurs simulations de rachat de crédits avec trésorerie. Elles concernent le montant total et le nombre de mois de votre prêt ainsi que sa faisabilité.

Définir le montant et la durée optimale de votre rachat de crédits

Comment définir la durée optimale et le capital emprunté de votre rachat de crédits avec trésorerie ? En vous posant quatre questions :

- Quelle est la trésorerie nécessaire à vos projets ? Seuls 15% de la somme empruntée peuvent être de la trésorerie. (Astuce : pour savoir le capital à emprunter, si vous avez besoin de 4 500 euros de trésorerie, divisez 4 500 par 0,15)

- Quelle est la meilleure durée de remboursement ? Vous devez trouver le juste équilibre entre le coût du crédit et le montant des échéances mensuelles de remboursement. Pensez à vos habitudes de consommation pour déterminer les mensualités acceptables.

- En fonction du capital nécessaire et du TAEG, vaudra-t-il mieux effectuer un rachat de crédits de type immobilier, mixte ou de consommation ? La réponse conditionnera les prêts à regrouper.

- Quel est le coût du rachat de crédits envisagé ?

Bon à savoir

En général, il est déconseillé de regrouper des prêts à taux zéro ou très faible ou un crédit dont plus de la moitié du capital emprunté est déjà remboursé.

Rachat de crédits avec trésorerie : quels sont les arguments pour effectuer une simulation ?

Vous savez maintenant qu’il est possible de demander une trésorerie supplémentaire lors d’un regroupement de crédits pour financer des travaux dans votre bien immobilier ou acheter une voiture neuve. Il est néanmoins important d’ajuster le montant et la durée de prêt en fonction des besoins. Comment faire ? Ymanci a mis en place des outils faciles d’accès, gratuits et sans engagement. Ces outils, capables d’ajuster le montant et la durée du prêt en fonctions de vos besoins, servent à simplifier les démarches.

Dans ce cas, nous vous encourageons à réaliser une simulation pour calculer le montant de la trésorerie que vous souhaiteriez inclure dans le rachat de prêts, sans alourdir vos chargés de crédit. Cela coule de source !

Utilisez les outils de simulation pour votre regroupement de prêts

Pour vous aider à évaluer si le rachat de crédits avec trésorerie est une bonne option, Ymanci met gratuitement à votre disposition un outils de simulation en ligne. Une calculette sans inscription pour connaître vos mensualités en fonction du capital emprunté, des taux d’intérêt, de la durée, des crédits que vous souhaitez voir racheter. Faites tous vos calculs anonymement. Quand votre simulation est finie vous pouvez choisir de nous envoyer vos coordonnées si vous souhaitez aller plus loin

Vous pouvez aussi aussi utiliser notre outil de demande de rachat de crédits ou encore notre outil de rachat de crédits avec trésorerie.

Regroupement de crédits avec trésorerie : si vous déléguiez cette tâche à un courtier Ymanci ?

Nous vous incitons aussi à prendre contact avec nos courtiers spécialisés. Outre les conseils personnalisés qui vous aideront à prendre des décisions éclairées, nos courtiers, éparpillés sur tout le territoire français, ont accès à des contacts, des informations, des offres que vous n’obtiendriez pas forcément en vous lançant tout seul dans ce projet. Les courtiers Ymanci sont habilités à négocier en votre nom dans un but bien précis : éviter de tomber dans les pièges courants, obtenir les meilleures conditions pour maximiser vos gains, sécuriser votre avenir financier. Grâce à leur intervention, nos professionnels en regroupement de crédits depuis 1999 vous permettent de gagner du temps et de diminuer le stress lié à la gestion des finances.

En résumé, Ymanci vous encourage à réaliser une simulation personnalisée gratuite et sans engagement à un courtier Ymanci avant de monter votre dossier de rachat de crédits avec trésorerie. Il vous dira si le rachat de prêts envisagé est possible. Il vous donnera également une estimation plus précise des futures mensualités et du coût du crédit.

Présenter un excellent dossier aux organismes bancaires et négocier le meilleur taux

Une différence minime de TAEG engendre une différence conséquente pour le coût total du crédit. Il est donc important de trouver le meilleur TAEG. Pour obtenir rapidement un financement au meilleur taux, l’accompagnement d’un courtier est indispensable. Grâce à sa connaissance des banques et de l’assurance, votre courtier Ymanci :

- vous conseille pour que vous présentiez un dossier qui vous soit favorable ;

- sélectionne les établissements bancaires proposant le TAEG le plus avantageux du moment ;

- négocie le TAEG et les conditions les plus adaptées à votre situation.

Avec Ymanci, vous avez l’assurance de faire le bon choix en matière de regroupement de crédits. En effet, avec la garantie Meilleur taux*, nous nous engageons à vous dédommager, si après avoir souscrit un crédit chez nous, un établissement bancaire vous fait une meilleure proposition ferme dans les 90 jours.

Choisir la solution de regroupement de crédits la plus adaptée à votre situation

Vous avez reçu plusieurs propositions de regroupement de crédits ?

Ne regardez pas uniquement le taux qui vous est proposé. Avant de prendre un engagement, il vous faut lire attentivement les offres de financement, avec un point d’attention particulier sur le montant de la mensualité, la durée de remboursement, les options incluses ou non (modulation de la mensualité, pause) les frais de remboursement anticipés, les frais de garantie etc.

Découvrez à ce propos comment Ymanci accompagne ses clients et ce qui fait la force de l’offre d’Ymanci.

Nos clients apprécient nos services. Ils aiment être bien accompagnés :

Les témoignages des clients Ymanci

Nos avis Google

Nos avis Trustpilot

Quelles est la différence entre un rachat de crédits classique et un rachat avec trésorerie ?

Pouvons-nous dire de ces deux opérations que la différence est bonnet blanc et blanc bonnet ? C’est-à-dire que les objectifs sont identiques ! Ils le sont presque… Les deux formules servent à regrouper plusieurs emprunts en un seul prêt pour réduire les mensualités et simplifier la gestion de vos finances.

Outre le fait de regrouper les crédits en cours, le regroupement de crédits avec trésorerie offre la possibilité de rajouter une somme d’argent supplémentaire pour financer des projets personnels. Dans ce cas, cette solution vous évite de souscrire un nouveau crédit, tout en réduisant vos mensualités de remboursement.

Comme pour un rachat de prêts classique, le fait d’ajouter une trésorerie peut entraîner l’allonger de la durée du remboursement et, par conséquent, majorer le coût total du crédit.

Bon à savoir

Profiter d’un rachat de crédits pour demander une trésorerie complémentaire peut être très utile pour réaliser un projet ou aider vos proches. Cette opération nécessitant un à deux mois suivant les cas avant le déblocage des fonds, il est conseillé de l’entreprendre sans tarder.

Ces autres articles peuvent vous intéresser :