Rachat de crédits pour financer un crédit consommation

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

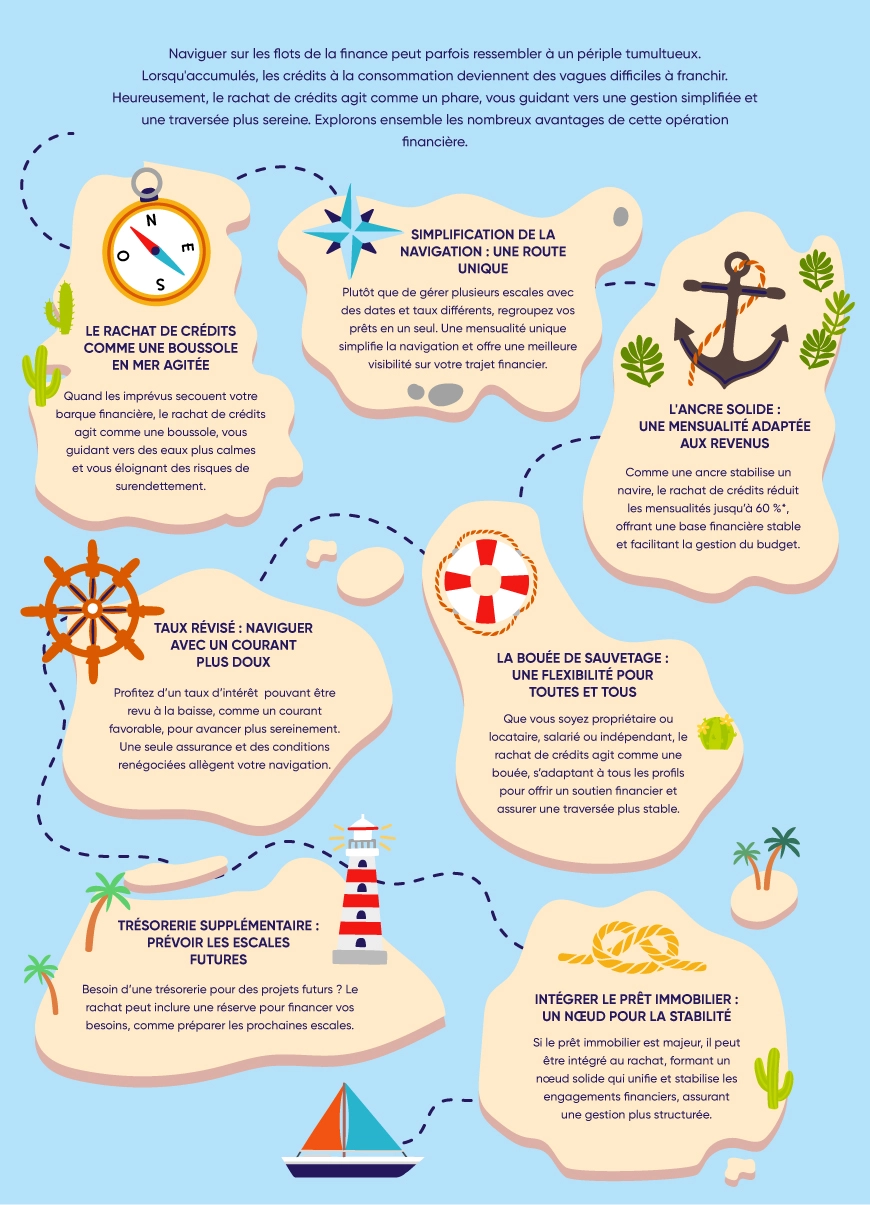

Le budget des ménages français peut être assimilé à un voilier. Certains naviguent sur des flots calmes. D’autres réussissent à être barrés correctement jusqu’au jour où ils essuient une avarie financière, puis deux, puis trois, etc. Comme ces derniers ménages, vous êtes aujourd’hui victime d’un incident de pilotage, provoqué par l’accumulation de crédits à la consommation. Et ce désagrément risque de peser sur votre reste à vivre mensuel, sur vos futurs projets. En tant que capitaine et seul maître à bord de votre budget, vous voulez reprendre une navigation paisible. Cette initiative est tout à fait possible. Pour cela, vous devez mettre le cap sur un phare, annonciateur d’espoir. Le rachat de crédits pour financer un crédit à la consommation. Quand elle est correctement menée, cette opération s’avère judicieuse. Il est donc possible de contracter un rachat de crédits pour les financer.

Ce qu'il faut retenir

- Le rachat de crédits est capable de regrouper tous vos crédits à la consommation.

- Le rachat de crédits à la consommation permet de renégocier le taux d’intérêt afin qu’il soit plus attractif.

- Les avantages d’un rachat de crédits sont considérables. La gestion de son budget est simplifiée. Mais pas que. Découvrez les autres points positifs ci-dessous.

- Chez Ymanci, l’âge limite est fixé à 85 ans pour un crédit à la consommation.

- Nos courtiers Ymanci sont rompus à la mise en place de rachats de crédits depuis 1999.

Zoomons maintenant sur ce montage financier. Découvrez les avantages du rachat de crédits à la consommation, mais aussi sur les inconvénients de cette opération bancaire. Sans oublier ses spécificités comme la durée maximale, l’âge limite de l’emprunteur, les délais de rétractation, l’assurance emprunteur…, ou encore les justificatifs qu’il faut fournir pour réaliser un rachat de prêts à la consommation.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Qu’est-ce qu’un rachat de crédits à la consommation ?

Un rachat de crédit à la consommation ne concerne pas que vos emprunts à la consommation : crédit renouvelable, prêt personnel, etc. Il peut aussi inclure un prêt immobilier si son montant représente moins de 60 % du montant total à regrouper. En revanche, s’il est supérieur à 60 % de ce total à regrouper, il s’agira d’un rachat de crédits immobilier hypothécaire.

Pourquoi faire un rachat de crédits conso ?

Le regroupement de crédits à la consommation est une solution bancaire qui permet à un particulier, submergé par les remboursements, de regrouper totalement ou partiellement ses emprunts et/ou ses dettes en un seul emprunt. Une fois cette opération financière effectuée, il n’aura plus qu’un crédit unique, avec parfois un taux nominal plus attractif. À partir de là, l’allégement du montant de vos mensualités :

- Simplifiera la gestion de son budget.

- Vous accordera un reste à vivre plus convenable. Le reste à vivre représente la somme qui reste aux ménages français pour subvenir à leurs dépenses quotidiennes dès qu’ils ont réglé les charges qui reviennent tous les mois.

- Vous permettra de bénéficier, si vous le désirez, d’une trésorerie supplémentaire lors de votre demande de regroupement de prêts pour mettre sur pied un projet comme rénover votre logement, faire un voyage, venir en aide financièrement à vos enfants…

Vous devez cependant garder à l’esprit que trois éléments peuvent jouer sur vos mensualités :

- Le taux fixe ou variable.

- Les revenus.

- Le taux d’endettement.

Sur ce dernier point, le calcul de cet élément capital pour une banque ou un organisme de prêt, qui délivre ce genre de service, vous permettra de connaître votre capacité d’emprunt. Comment calculer votre capacité d’emprunt ? Vous devez additionner vos charges fixes et les diviser par vos revenus avant de multiplier le résultat par 100.

Les avantages d’un rachat de crédits à la consommation ?

Vous avez accumulé les crédits à la consommation, car vous n’étiez plus en mesure de freiner la hausse de vos dépenses survenue après un imprévu fâcheux, comme un divorce, ou heureux, comme une naissance. Vous les avez accumulés, car vous ne pouviez plus rembourser vos crédits après une baisse de salaire, une perte d’emploi. Sachez que le rachat de crédits à la conso possède des avantages pour permettre aux ménages de poursuivre à nouveau une navigation financière plus sereine, plus sûre. Elle peut même tenir à bonne distance le risque de surendettement, les agios liés aux découverts bancaires ou le fichage FICP.

Regroupement de prêts à la consommation : une gestion de vos comptes courants simplifiée

Vous deviez gérer plusieurs mensualités de remboursement, plusieurs dates de prélèvement, plusieurs taux, plusieurs interlocuteurs financiers. En choisissant le rachat de prêts à la consommation, vos crédits ne font plus qu’un. L’unique mensualité sera plus adaptée à votre conjoncture. En plus, elle sera effectivement prélevée à une date précise et définie lors du nouvel engagement, auprès d’une seule banque ou d’un seul établissement prêteur, et à un taux d’intérêt pouvant être revu à la baisse. Elle vous aidera par conséquent à avoir une meilleure visibilité sur le remboursement de votre crédit unique et par conséquent sur la gestion de vos comptes courants.

Rachat de crédits conso : une mensualité plus adaptée à vos revenus

Un autre avantage et non des moindres concerne l’échelonnement des mensualités de ce nouveau crédit. Il s’étend généralement sur une période plus longue. Grâce à cet allongement, la diminution de règlements mensuels n’est pas négligeable puisqu’elle peut atteindre jusqu’à -60 % sur vos mensualités. * Étant moins lourdes, ces mensualités peuvent permettre de réduire votre taux d’endettement et vous aider à mieux gérer votre budget.

Au demeurant, si vous êtes impatient de connaître les avantages de votre nouveau prêt, vous pouvez réaliser une simulation de rachat de crédits gratuite et sans engagement.

Regroupement de prêts à la consommation : un taux nominal qui peut être revu à la baisse

Le rachat des crédits, dont le montage financier peut être rapide, vous permet de passer à un taux nominal avantageux, s’il est relativement bas. Outre ce taux, vous n’aurez plus qu’une seule cotisation pour l’assurance de crédit. C’est peut-être l’occasion de la renégocier dans le but d’obtenir un prix intéressant. Ce rachat de prêts est aussi l’occasion de revoir avec l’organisme, qui gère ce type de financement, les nouvelles clauses de votre nouveau crédit à la conso comme :

- Les pénalités de remboursement anticipé.

- La reprise ou pas de votre prêt à taux zéro ou PTZ, si vous en détenez un.

Rachat de crédits conso : cette souplesse financière s’adapte à beaucoup de profils

Ce rachat s’adapte à plusieurs profils : propriétaire ou locataire, actif ou au chômage, salarié ou travailleur indépendant, jeune ou retraité… Il peut aussi concerner toutes les catégories socio-professionnelles comme les salariés, les retraités, les commerçants ou encore les professions libérales… Cependant, les exigences de garanties ne seront pas les mêmes pour un CDI ou un CDD, pour un propriétaire ou un locataire, pour un actif ou un retraité, etc.

Regroupement de prêts à la consommation : une trésorerie supplémentaire est envisageable

Au cours de cette opération bancaire, vous pouvez ajouter une demande de trésorerie supplémentaire, sous réserve d’acceptation du prêteur. Elle peut être utilisée pour financer les études de vos enfants, pour rénover votre logement, pour vous offrir un véhicule… Ou tout simplement pour vous constituer une épargne qui ferait office d’une sécurité dans le cas d’une nouvelle traversée mouvementée.

Rachat de crédits conso : la possibilité de faire racheter votre prêt immobilier

Il est tout à fait possible de l’intégrer dans ce rachat de crédits à la consommation. Cependant, le nouveau crédit prendra la forme d’un prêt immobilier si la part de ce prêt, incluant les coûts, les intérêts, les commissions, les taxes, les pénalités et les frais, représente au moins 60 % du montant total de ce montage financier. Dans le cas contraire, le nouvel emprunt sera donc un regroupement de crédits à la consommation.

Les inconvénients du regroupement de crédits à la consommation ?

Toute médaille a son revers et cette opération bancaire n’y échappe pas. Les mensualités de votre crédit unique vont être réduites. Cette diminution ne sera pas provoquée par une opération divine. Il y a une raison derrière cette baisse : la durée de remboursement. La durée peut être effectivement ajustée en fonction de la capacité de remboursement de l’emprunteur et de ses besoins. Néanmoins, s’il s’agit d’un allongement de la durée de remboursement, ce nouveau crédit à la consommation risque aussi de majorer son coût total.

Nos conseillers sont là pour vous informer sur le meilleur compromis mensualité/prêt. Sachez que tant que les taux d’intérêt restent bas, les impacts sur le coût total du crédit seront amoindris.

Le coût total est donc à surveiller

Comme pour toutes les opérations financières, vous devez y être particulièrement attentif. Il peut se révéler moins intéressant sur le long terme. Vous devrez mettre en balance les intérêts que vous auriez remboursés sans cette opération financière avec ceux que vous devrez payer si vous optez pour ce refinancement.

Les frais liés à ce rachat de crédits

Vous allez devoir aussi renégocier ce regroupement avec la banque ou l’organisme prêteur. Cette solution de financement va occasionner des frais supplémentaires. Ils peuvent être plus ou moins élevés selon vos emprunts et les conditions des établissements financiers. Vous devrez notamment prévoir le règlement :

- Des indemnités de remboursement anticipé (IRA) dues aux anciens organismes prêteurs.

- Des frais de dossier et/ou de courtage.

- Des frais de garantie.

Il est probable aussi que l’établissement financier vous réclame une assurance emprunteur. Le prix, en fonction des garanties choisies, viendra se greffer aux intérêts à payer. Les institutions financières peuvent aussi exiger une garantie hypothécaire sur votre bien immobilier pour valider votre demande de ce nouveau prêt. Cette hypothèque engendrera des frais de notaire.

Quelle est la durée maximale pour rembourser un regroupement de crédits conso ?

L’établissement de l’échéancier sera déterminé à partir de votre situation. Elle peut par exemple aller jusqu’à 12 ans pour un locataire. Et jusqu’à 15 ans pour un propriétaire qui ne veut pas mettre son bien immobilier en hypothèque. Si l’établissement prêteur le convainc de prendre une garantie hypothécaire, le délai pour l’emprunteur peut courir jusqu’à 25 ans.

Quel est l’âge limite ?

L’âge limite varie selon les banques, les organismes de crédit, et le profil de l’emprunteur. Chez Ymanci, il est fixé, à ce jour, à 85 ans pour une fin de crédit. Concernant la durée, elle varie d’un client à un autre. Elle est calculée à partir de trois éléments-clés :

- Le taux d’endettement.

- Le montant des emprunts qui doivent être rachetés.

- La capacité d’emprunt.

Vers qui se tourner pour faire racheter les crédits à la consommation ?

En ce qui concerne le regroupement de prêts à la consommation, vous pourrez vous adresser à votre banque ou à un organisme spécialisé dans le crédit. Si vous voulez trouver l’institution qui vous offrira la meilleure offre vous permettant de réduire le montant des règlements mensuels et d’économiser ainsi de l’argent, nous vous invitons à réaliser une simulation sur notre simulateur gratuit et sans engagement.

Un courtier expert pour instruire ce type de dossier

Nos clients parlent de nos experts

Écoute, transparence, réactivité, empathie, ténacité, professionnalisme, discrétion. Nous sommes heureux de découvrir les adjectifs que nos clients emploient pour parler de nous.

Nos avis client sur Google

Nos avis client sur Trustpilot

Si cette opération bancaire vous semble complexe, contactez-nous.

Nos courtiers, mandatés pour trouver la meilleure offre de rachat de prêts à leurs clients, sont à même de réunir les documents nécessaires pour monter votre dossier, de vous orienter vers l’organisme prêteur qui vous fera bénéficier de la meilleure solution de financement… En quelques mots, un courtier vous accompagne dans toutes les étapes de votre refinancement.

Quels sont les délais de rétraction pour un rachat de crédits conso ?

Comme son nom l’indique, le délai de rétraction permet de revenir sur votre engagement après la signature du document, sans être pénalisé. Pourquoi pourriez-vous, en tant qu’emprunteur, être tenté de reconsidérer votre décision ? Comme nous l’avons vu ci-dessus, cette opération bancaire peut accroître le montant du remboursement des emprunts ainsi que la période de paiement. Il est donc primordial de bien réfléchir avant de se lancer.

Selon la loi, le client peut se rétracter, sans se justifier, dans un délai de 14 jours calendaires révolus, à compter du jour de l’acceptation de l’offre de contrat de crédit. Si vous décidez de faire machine arrière à l’issue de ce délai, vous devrez renvoyer l’imprimé de rétraction en le joignant à l’offre par lettre recommandée avec avis de réception.

Bon à savoir

Les jours calendaires correspondent aux jours de l’année civile, même les samedis, dimanches et jours fériés.

Quelles sont les conditions d’acceptation d’un rachat de crédits conso ?

La première des conditions est de disposer au minimum de deux crédits en cours. Avant de demander à regrouper vos crédits, vous devez également être conscient que ce refinancement ne concerne que les sommes empruntées comprises entre 10 000 et 90 000 euros. Si vous êtes locataire et fiché à la Banque de France, votre demande sera refusée. En revanche, si vous êtes fiché mais propriétaire, vous pouvez espérer un retour favorable. Il existe cependant une condition : que vous acceptiez d’hypothéquer votre bien immobilier. Enfin, votre taux d’endettement ne doit pas excéder les 35 % à l’issue de l’intervention.

Quel est le taux d’intérêt d’un rachat de crédits conso ?

Difficile de répondre à cette question puisque le taux d’intérêt sera défini en fonction :

- Du profil de l’emprunteur.

- De sa capacité d’endettement.

- De sa situation personnelle.

- De la nature des dettes qui doivent être regroupées.

- De la durée du crédit.

Si vous souhaitez une réponse rapide à votre interrogation, notre simulateur est encore une fois à votre disposition. Cependant, Ymanci propose la garantie du meilleur taux : si vous trouvez une offre moins chère ailleurs nous vous remboursons la différence.

Le TAEG, une étape importante dans ce refinancement

Si votre demande de rachat de crédits à la consommation est validée, le prêteur vous soumettra une offre de crédit. Il devra bien entendu vous informer des échéances de votre crédit, du montant de vos échéances, et du taux annuel effectif global, plus connu sous l’acronyme TAEG. Cet indicateur vous aidera à calculer le coût total de ce montage financier.

Focus sur le TAEG

Il ne faut pas confondre le taux nominal et le TAEG. Si vous voulez solliciter un crédit auprès de votre établissement bancaire, vous devez être capable de faire la différence entre ces deux appellations.

Le premier est proposé par les banques. Il permet de calculer les intérêts qui seront empochés par le prêteur. Plus ils sont bas, plus l’emprunteur versera des intérêts faibles à l’établissement financier. Le second est un indicateur permettant de comparer des offres de prêt provenant de différents établissements financiers. Une fois le calcul effectué, il représente le prix total de l’opération pour l’emprunteur sur une année.

Le TAEG est calculé à partir :

- Du taux nominal proposé par les banques.

- Du coût de l’assurance emprunteur. L’assurance emprunteur, qui n’est pas exigée par la loi, est souvent requise par une banque ou un organisme prêteur pour garantir un emprunt, surtout lorsque le montant emprunté est important. Rappelons que cette assurance protège le client et sa famille en cas de décès, d’invalidité ou encore de perte d’emploi, en continuant le remboursement.

- Des frais de dossier prélevés par le prêteur. Ils varient en fonction des prêteurs mais aussi du type des prêts.

- Des frais annexes englobant la somme avancée pour votre compte comme le timbre fiscal, etc.

- Des frais de garantie comme une hypothèque.

- Des frais de courtage.

- Des frais de notaire.

Une autre précision qui a son importance. Le TAEG ne doit jamais être supérieur au seuil d’usure en vigueur. Cet indicateur est, en effet, limité par les seuils d’usure, définis par la Banque de France tous les mois depuis janvier 2023. Il y a plusieurs seuils d’usure. Ils diffèrent selon le montant et uniquement en consommation. Le seuil d’usure a été mis en place pour protéger les emprunteurs des prix parfois exagérément élevés que peuvent engendrer un crédit. Il s’agit d’un seuil que les établissements bancaires ne doivent pas dépasser lorsqu’ils accordent un crédit à un particulier.

Quels sont les emprunts inclus dans un rachat de prêts conso ?

Cette solution financière est particulièrement utile aux emprunteurs qui souhaitent colmater les voies d’eau dans leurs finances. Les prêts pouvant être inclus dans ce rachat de crédits à la consommation sont :

- Le crédit affecté : il est généralement associé à un bien qu’un particulier veut se payer. La somme doit être uniquement dédiée à cet achat. Par exemple, si vous souhaitez acheter une voiture, vous souscrirez un crédit auto. Si vous préférez vous procurer une moto, vous contracterez un prêt moto. Si vous voulez faire de gros travaux dans votre bien immobilier, vous demanderez un prêt pour travaux. Pour ce type de crédit, l’établissement, qui vous permet de racheter vos prêts, aura besoin de justificatifs.

- Le prêt personnel : ce type de prêt est idéal pour anticiper une dépense. En effet, vous n’aurez pas à fournir de justificatifs. si vous voulez vous procurer un véhicule ou effectuer des travaux dans votre bien immobilier, vous pouvez y souscrire, sans fournir de justificatifs. Vous n’aurez aucune mauvaise surprise dès que vous devrez vous acquitter de vos échéances puisque vous connaîtrez le montant et le délai qui auront été décidés lors de la souscription.

- Le crédit renouvelable : il s’agit d’une réserve d’argent mise à la disposition du client pour un an, mais renouvelable. Il se renouvelle au fur et à mesure des remboursements. Avec ce crédit, vous remboursez les intérêts sur la somme utilisée.

- Le microcrédit : il est réservé aux personnes qui ne peuvent pas prétendre à un crédit dit classique à cause de leur mauvaise situation pécuniaire. Le microcrédit ne sert qu’à acquérir un bien ou un service qui améliore une condition : formation professionnelle, soins de santé, permis de conduire, etc.

- La location avec option d’achat (LOA) : elle permet à un particulier de louer un véhicule pendant un certain laps de temps avant d’avoir la possibilité de l’acheter, au terme de son contrat, moyennant une somme qui aura été déterminée.

- Le crédit immobilier : ce prêt est mis en place pour investir dans un bien immobilier avec ou sans travaux.

Les dettes, qui peuvent se présenter sous la forme d’un retard de paiement des impôts sur le revenu, ou encore d’un découvert bancaire…, ont leur place dans cette solution de financement. En revanche, les dettes de jeu ne sont pas reprises dans ce refinancement.

Comment mener à bien ce projet de rachat de crédits à la consommation ?

Vous avez pris conscience que l’accumulation de crédits à la consommation était un risque de surendettement. Pour tenir à bonne distance ce fléau social, vous avez pris une décision majeure : faire regrouper vos emprunts. Seulement voilà, l’établissement prêteur, susceptible de vous accorder ce prêt, peut émettre un avis défavorable à votre demande de refinancement.

Il prononcera sa décision après avoir vérifié scrupuleusement l’ensemble des pièces justificatives nécessaires à l’établissement de ce regroupement. Votre dossier doit comporter les documents incontournables qui concernent votre état civil, vos salaires, votre budget, votre lieu de résidence.

- La photocopie de la pièce d’identité de la personne intéressée par ce regroupement de crédits.

- Les documents justifiant votre statut familial : marié, divorcé, parents, etc.

- Le justificatif de domicile de moins de trois mois : facture d’électricité, etc.

- Les contrats des crédits avec les conditions générales.

- Les tableaux d’amortissements permettant à la banque ou à l’établissement prêteur qui regroupe vos prêts de connaître la position exacte de chaque crédit avant de les solder.

- Les documents justifiant les revenus.

- Les justificatifs concernant votre lieu de résidence. Si vous êtes propriétaire, une copie de votre acte de propriété ou l’acte d’achat vous sera demandé. Si vous n’êtes que locataire, l’organisme financier vous réclamera les dernières quittances de loyer.

- Les derniers relevés de vos comptes bancaires.

D’autres documents pourront être demandés en fonction de votre situation, mais aussi de votre projet. Vous l’aurez compris, votre dossier doit être complet et en béton pour permettre à la banque ou l’organisme prêteur d’évaluer la faisabilité de ce montage financier et/ou de déterminer les conditions du nouveau crédit, et/ou de le traiter rapidement.

Précisons que chaque dossier est unique et qu’il doit être correctement évalué pour s’assurer que le rachat de crédits à la conso est la meilleure solution pour l’emprunteur.

Vous devrez également dresser un état des lieux de vos différents emprunts toujours en cours. Comment devez-vous vous y prendre ? En établissant la liste complète de vos entrées d’argent mais aussi de vos dépenses.

Les entrées concernent :

- Les salaires, les retraites pour vous et votre conjoint si vous êtes en couple.

- Les pensions alimentaires ou d’invalidité.

- Les revenus fonciers si vous possédez un bien immobilier.

- Les allocations si vous en percevez.

- Les autres revenus comme les intérêts bancaires.

Les dépenses à prendre en compte sont :

- Le loyer si la personne qui emprunte est locataire.

- Les factures comme l’eau, l’électricité, le téléphone, Internet, etc.

- Les assurances de votre véhicule par exemple.

- Les emprunts toujours en cours.

- Les frais bancaires engendrés par les prêts.

- Le reste à vivre.

- Les impôts.

Les informations concernant les emprunts que vous voulez faire racheter devront être exactes. Comme les dates de fin des remboursements encore à honorer. Si ce nouveau projet de financement vous paraît ardu, nous vous rappelons que vous pouvez bénéficier d’un accompagnement personnalisé grâce à nos courtiers, spécialisés dans ce type d’opérations financières.

Que faire si le rachat des crédits à la consommation est impossible ?

L’existence nous entraîne quelquefois sur des flots agités. Si vous ne parvenez plus à honorer vos échéances et si le regroupement de vos crédits n’est pas accordé, vous pouvez :

- Solliciter votre assureur. Il remboursera les échéances à votre place, à condition que vous ayez souscrit aux bonnes garanties : invalidité, perte d’emploi.

- Demander les reports de vos échéances ou des délais de paiement à l’établissement financier qui vous a accordé ce prêt.

- Demander une suspension des remboursements pour une période pouvant aller jusqu’à deux années, sans majorations, ni pénalités de retard. Vous devrez fournir les documents prouvant vos difficultés passagères et saisir le tribunal judiciaire compétent ;

- Déposer un dossier de surendettement si vos finances sont vraiment alarmantes.

En conclusion, si vous ne parvenez plus à garder le cap, en cas de tempête sur vos finances. Si comme de nombreux Français, vous voulez retrouver une embellie dans votre budget. Il est peut-être temps de faire voile vers le regroupement de crédits.

* Il semblerait que les Français soient friands de ce crédit à la consommation. Selon les derniers chiffres de l’Association des sociétés financières (ASF), une progression de 8,8 % s’est fait ressentir entre janvier et mars 2022 par rapport au premier trimestre en 2021.

Vous avez besoin d’un autre type de rachat de crédits, les articles suivants vont vous intéresser :

- Financer un projet immobilier par une consolidation de crédits

- Regroupement de crédit pour financer un projet personnel

- Regroupement de crédit pour financer le projet d’un tier

- Regroupement de crédit avec trésorerie

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :