Simulation de rachat de crédits avec trésorerie

pour évaluer la trésorerie dont vous pouvez disposer

En envoyant ce formulaire, vous acceptez que vos données soient traitées afin de permettre l’étude de votre demande.

Saisissez l'essentiel et nous nous occupons de tout le reste.

-

Propriétaire / locataire / Hébergé

-

Montant de votre loyer

-

Revenu mensuel net du foyer

-

Vos crédits

Votre situation nécessite une attention particulière.

Être contactéDétails du prêt

| Revenu mensuel | ---€ |

| Vous étes | --- |

| Montant projet | ---€ |

| Crédit consommation | -- |

| Mensualités conso | ---€ |

| Total à remboursé conso | ---€ |

| Crédit immobilier | -- |

| Mensualité immo | ---€ |

| Total à remboursé immo | ---€ |

| Nouvelle mensualité | ---€ |

| Remboursement sur | -- ans |

Financez un projet grâce au rachat de crédits avec trésorerie

Savez-vous qu’en regroupant vos crédits, vous pouvez aussi demander une trésorerie supplémentaire ?

On pense souvent qu’un regroupement de crédits vise uniquement à réduire drastiquement ses mensualités pour abaisser son taux d’endettement et redonner un second souffle à ses finances. C’est bien évidemment l’un des principaux objectifs du rachat de prêts, mais pas que !

En regroupant vos prêts en cours en un seul crédit, vous pouvez également demander à l’établissement prêteur de l’argent en plus des capitaux restant à rembourser sur vos crédits.

Il s’agit d’une trésorerie supplémentaire, qui selon vos besoins peut être affectée ou non à un usage précis. Cette enveloppe complémentaire peut vous permettre notamment de financer vos projets, tels que l’achat d’un véhicule, la construction d’une véranda ou toute autre envie.

Avant de se lancer dans un rachat de crédit avec trésorerie, il peut être utile de vérifier que l’on respecte les conditions pour faire un rachat de crédits. Nous vous détaillons ces conditions un peu plus loin sur cette même page, mais avant cela nous vous expliquerons concrètement comment calculer le montant de votre future trésorerie.

Le rachat de crédits avec trésorerie : qu’est-ce que c’est ?

Le rachat de crédits consiste à regrouper vos prêts en cours et vos dettes en un seul crédit. Lors de cette opération, vous pouvez demander à la banque de l’argent en plus : la trésorerie. Il peut s’agir d’une somme affectée à un usage précis (travaux, voiture, etc.) ou non. Dans le premier cas, des documents justificatifs tels que des devis ou factures devront être fournis.

Les différents types de crédits pouvant être concernés par le rachat de crédits avec trésorerie

Le rachat de crédits avec trésorerie est une solution souple qui permet de regrouper :

- Crédits à la consommation, comme les crédits renouvelables, les prêts personnels.

- Prêts immobiliers.

- Découverts et dettes diverses, qu’elles soient familiales, fiscales ou qu’il s’agisse de factures impayées.

- Parfois, crédits professionnels.

Il offre ainsi la possibilité de simplifier la gestion de votre budget tout en bénéficiant d’une enveloppe supplémentaire pour financer de nouveaux projets. Avant de vous lancer, il est important de comparer les offres et de bien évaluer votre capacité de remboursement pour éviter le surendettement.

Quel montant de trésorerie peut-on obtenir ?

Le montant de la trésorerie accordée dépend de plusieurs facteurs :

- Nature du regroupement de crédits

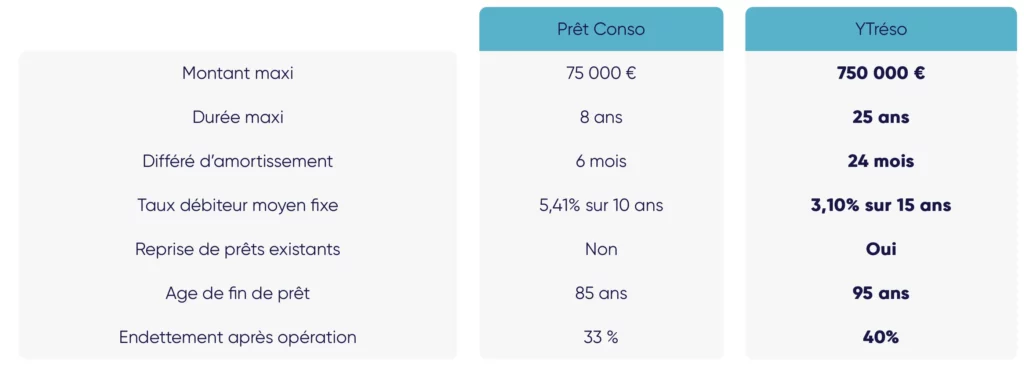

Pour un rachat de crédits sans garantie, la trésorerie peut aller jusqu’au montant des encours rachetés, dans la limite de 75 000 €, alors qu’elle n’est pas limitée dans le cadre d’un regroupement de prêts avec garantie hypothécaire.

- Profil de l’emprunteur

Plus vous serez en mesure de rassurer l’établissement prêteur de votre capacité à rembourser votre crédit, plus le montant de la trésorerie pourra être élevé. Ainsi, les propriétaires bénéficiant d’une garantie hypothécaire peuvent, le plus souvent, obtenir une trésorerie supérieure, car la banque est davantage sécurisée.

- Nature de la demande de trésorerie

La trésorerie peut être affectée à un projet précis (travaux, achat véhicule…) ou être non affectée, utilisable librement.

Comment calculer le montant de votre trésorerie à inclure à votre regroupement de crédits

Vous avez décidé de regrouper vos crédits en une seule mensualité et d’y ajouter une enveloppe de trésorerie pour financer une voiture par exemple, mais vous n’êtes pas certain de la somme que vous pourriez obtenir sans alourdir vos charges de prêt.

Pour vous aider à estimer le montant de votre trésorerie, nous vous conseillons d’utiliser notre calculette spécialement conçue à cet effet.

Gratuit et sans engagement, notre outil de calcul, que nous avons baptisé YTréso et qui est accessible juste au-dessus, vous permet de :

- Évaluer le montant de la trésorerie complémentaire à votre regroupement de crédits.

- Simuler votre nouvelle unique mensualité en temps réel.

- Assurer votre équilibre budgétaire.

Offrez-vous de nouvelles possibilités de financement

Grâce à cette simulation, voyez vos rêves en grand et estimez le montant maximum de trésorerie dont vous pourrez bénéficier !

Peut-être pouvez-vous demander une trésorerie supérieure à celle souhaitée pour votre projet initial ? Et ainsi anticiper le financement d’un autre achat que vous pensiez réaliser plus tard. Vous ne serez pas obligé de contracter un autre crédit dans les mois à venir si vous obtenez la trésorerie nécessaire.

Vous êtes propriétaire et vous avez des projets plein la tête ? Pourquoi repousser à demain ce que vous pouvez concrétiser dès aujourd’hui ? Empruntez une trésorerie importante (jusqu’à 70% de la valeur de votre bien immobilier) sur la durée à un taux fixe compétitif. **

Comment utiliser notre calculatrice de rachat de crédits + trésorerie ?

Vous souhaitez alléger vos mensualités, simplifier la gestion de vos finances ou financer un nouveau projet sans alourdir votre budget ? YTreso, notre calculatrice de rachat de crédits avec trésorerie, est conçue pour vous offrir une estimation immédiate et personnalisée, sans avoir à fournir vos coordonnées personnelles.

1 – Préparez les informations nécessaires

Avant de commencer, munissez-vous des éléments suivants :

- Montant des mensualités de chaque crédit actuellement en cours (prêt immobilier, crédit à la consommation, etc.).

- Capital restant dû pour chacun de ces crédits (information disponible sur vos tableaux d’amortissement).

- Revenus mensuels du foyer (salaires, pensions, allocations, rentes, etc.).

2 – Saisissez vos données dans la calculatrice

L’interface est conçue pour être intuitive :

- Sélectionnez votre statut (propriétaire ou locataire).

- Renseignez chaque champ concernant vos crédits (mensualités et capitaux restants dus).

- Indiquez vos revenus totaux.

Bon à savoir

Aucune inscription ni saisie de coordonnées n’est requise : la simulation est totalement anonyme et gratuite.

3 – Obtenez vos résultats instantanément

L’outil calcule alors :

- Votre nouvelle mensualité unique après regroupement de crédits, avec ou sans garantie hypothécaire selon votre profil et la nature des crédits inclus.

- La durée de remboursement proposée.

- Le montant maximal de trésorerie qui pourrait vous être accordé en fonction de votre capacité d’emprunt et de vos revenus.

- Le reste à vivre estimé après paiement de la nouvelle mensualité.

4 – Ajustez les paramètres selon vos besoins

Vous avez la possibilité de :

- Modifier la mensualité ou la durée de prêt pour observer en temps réel l’impact sur votre budget et votre reste à vivre.

- Comparer différents scénarios.

5 – Analysez et comparez vos options

Grâce à cette simulation :

- Vous visualisez l’allègement potentiel de vos charges mensuelles.

- Vous évaluez l’opportunité d’intégrer une trésorerie complémentaire sans souscrire un nouveau crédit distinct.

- Vous pouvez comparer les effets d’une garantie hypothécaire ou non, selon votre statut de propriétaire.

6 – Aucune démarche engagée, liberté totale

Cette simulation ne vous engage à rien : elle vous permet de prendre une décision éclairée, de préparer un éventuel dossier ou de discuter avec un courtier ou une banque en toute connaissance de cause.

Cet outil est le premier pas idéal pour envisager un rachat de crédits et optimiser la gestion de votre budget, tout en gardant la maîtrise de votre projet financier.

Quelles sont les étapes pour réussir un rachat de crédits avec trésorerie ?

Pour réussir un excellent rachat de crédits, il faut regrouper le plus judicieusement possible les prêts en cours pour pouvoir emprunter la trésorerie souhaitée. Il faut aussi trouver l’établissement bancaire qui proposera le meilleur taux, négocier le TAEG le plus avantageux et envoyer un dossier complet et optimisé. Enfin, il faut choisir une offre parmi celles proposées. Voyons ces étapes plus en détail.

Définir le montant et la durée optimale de votre rachat de crédits

Comment définir la durée optimale et le capital emprunté de votre rachat de crédits avec trésorerie ? En vous posant quatre questions :

- Quelle est la trésorerie nécessaire à vos projets ? Seuls 15% de la somme empruntée peuvent être de la trésorerie. (Astuce : pour savoir le capital à emprunter, si vous avez besoin de 4 500 euros de trésorerie, divisez 4 500 par 0,15)

- Quelle est la meilleure durée de remboursement ? Vous devez trouver le juste équilibre entre le coût du crédit et le montant des échéances mensuelles de remboursement. Pensez à vos habitudes de consommation pour déterminer les mensualités acceptables.

- En fonction du capital nécessaire et du TAEG, vaudra-t-il mieux effectuer un rachat de crédits de type immobilier, mixte ou de consommation ? La réponse conditionnera les prêts à regrouper.

- Quel est le coût du rachat de crédits envisagé ?

Bon à savoir En général, il est déconseillé de regrouper des prêts à taux zéro ou très faible ou un crédit dont plus de la moitié du capital emprunté est déjà remboursé.

Regroupement de crédits avec trésorerie : si vous déléguiez cette tâche à un courtier Ymanci ?

Nous vous incitons aussi à prendre contact avec nos courtiers spécialisés. Outre les conseils personnalisés qui vous aideront à prendre des décisions éclairées, nos courtiers, éparpillés sur tout le territoire français, ont accès à des contacts, des informations, des offres que vous n’obtiendriez pas forcément en vous lançant tout seul dans ce projet. Les courtiers Ymanci sont habilités à négocier en votre nom dans un but bien précis : éviter de tomber dans les pièges courants, obtenir les meilleures conditions pour maximiser vos gains, sécuriser votre avenir financier. Grâce à leur intervention, nos professionnels en regroupement de crédits depuis 1999 vous permettent de gagner du temps et de diminuer le stress lié à la gestion des finances.

En résumé, Ymanci vous encourage à réaliser une simulation personnalisée gratuite et sans engagement à un courtier Ymanci avant de monter votre dossier de rachat de crédits avec trésorerie. Il vous dira si le rachat de prêts envisagé est possible. Il vous donnera également une estimation plus précise des futures mensualités et du coût du crédit.

Présenter un excellent dossier aux organismes bancaires et négocier le meilleur taux

Une différence minime de TAEG engendre une différence conséquente pour le coût total du crédit. Il est donc important de trouver le meilleur TAEG. Pour obtenir rapidement un financement au meilleur taux, l’accompagnement d’un courtier est indispensable. Grâce à sa connaissance des banques et de l’assurance, votre courtier Ymanci :

- vous conseille pour que vous présentiez un dossier qui vous soit favorable ;

- sélectionne les établissements bancaires proposant le TAEG le plus avantageux du moment ;

- négocie le TAEG et les conditions les plus adaptées à votre situation.

Avec Ymanci, vous avez l’assurance de faire le bon choix en matière de regroupement de crédits. En effet, avec la garantie Meilleur taux*, nous nous engageons à vous dédommager, si après avoir souscrit un crédit chez nous, un établissement bancaire vous fait une meilleure proposition ferme dans les 90 jours.

Choisir la solution de regroupement de crédits la plus adaptée à votre situation

Vous avez reçu plusieurs propositions de regroupement de crédits ? Ne regardez pas uniquement le taux qui vous est proposé. Avant de prendre un engagement, il vous faut lire attentivement les offres de financement, avec un point d’attention particulier sur le montant de la mensualité, la durée de remboursement, les options incluses ou non (modulation de la mensualité, pause) les frais de remboursement anticipés, les frais de garantie etc.

Les avantages d’un regroupement de crédits avec trésorerie

Le regroupement de crédits + trésorerie présente plusieurs avantages potentiels, en fonction de votre situation financière et de vos besoins. Parmi ces avantages figurent :

- La réduction des mensualités

En regroupant vos prêts en un seul, vous pouvez réduire le montant total de vos mensualités. Cela permet d’optimiser votre budget et surtout de réguler votre reste à vivre, qui devient plus confortable.

- La réduction de votre taux d’endettement

En allégeant vos mensualités, le rachat de prêt réduit votre taux d’endettement et vous offre ainsi une bouffée d’air financière. L’ajout d’une trésorerie permet d’obtenir une marge de manœuvre supplémentaire pour faire face aux imprévus du quotidien ou pour financer de nouveaux projets, tout en conservant des mensualités maîtrisées et un taux d’endettement sous contrôle.

- Une trésorerie disponible immédiatement

L’ajout d’une trésorerie supplémentaire à votre regroupement de crédits vous permet d’obtenir des liquidités immédiates. Vous pouvez utiliser cet argent pour faire face à des dépenses imprévues, rembourser des dettes, ou réaliser des projets personnels et même professionnels, comme un coup de pouce pour la création d’une entreprise.

- La simplification de la gestion financière

En regroupant vos crédits et en y ajoutant une trésorerie, vous ne remboursez qu’une seule mensualité, souvent plus faible que la somme de vos anciennes échéances. Le suivi de votre budget est facilité et vous n’avez plus à jongler avec plusieurs échéances de prêts qui tombent à des dates différentes.

- L’adaptation de vos finances à vos besoins

Le regroupement de crédits avec trésorerie peut être personnalisé en fonction de vos besoins spécifiques. Vous pouvez choisir la durée du prêt, le montant de la trésorerie supplémentaire et d’autres modalités pour correspondre à vos objectifs financiers.

- Pas de multiplication des crédits

En intégrant la trésorerie à l’opération de rachat, vous évitez de souscrire un nouveau crédit à la consommation, ce qui limite le risque de surendettement et centralise vos remboursements.

Bon à savoir

Si vous demandez une trésorerie supplémentaire à votre rachat de crédits, vous pouvez vous en servir comme bon vous semble.

Quels projets peut-on financer avec un regroupement de crédits avec trésorerie ?

Le regroupement de crédits avec trésorerie offre une solution complète pour alléger vos mensualités tout en vous donnant la possibilité de financer de nouveaux projets. En fusionnant vos emprunts en un seul prêt, vous simplifiez la gestion de votre budget et réduisez votre taux d’endettement. L’ajout d’une trésorerie, intégrée dans le nouveau contrat, vous permet de disposer d’une somme supplémentaire, utilisable librement selon vos besoins.

Les projets finançables grâce à cette enveloppe sont multiples et variés :

- L’achat d’une voiture, moto, camping-car, bateau, mobile home, voiture de collection etc. ;

- Le financement d’un voyage, de loisirs, ou encore d’un évènement familial (mariage, naissance, baptême etc.) ;

- Des financements d’études supérieures en France ou à l’étranger ;

- Des droits de succession ;

- Des travaux de rénovation, d’extension, d’aménagement ou d’amélioration de l’habitat** ;

- Un investissement personnel ou professionnel, tels que le financement d’un domaine viticole, des œuvres d’art, résidence sénior, crowdfunding, SCPI, start-up etc. ;

- Un apport pour la création de votre entreprise ;

- Des dettes privées : retard d’impôt, fiscale ou familiale ;

- Un soutien à un proche.

Que votre projet soit personnel, familial ou lié à un investissement, le regroupement de crédits avec trésorerie vous offre la flexibilité nécessaire pour concrétiser vos ambitions tout en maîtrisant vos finances.

Les points de vigilance lors d’un rachat de crédits avec trésorerie

Le rachat de crédits avec trésorerie permet d’emprunter facilement au risque d’oublier trois points de vigilance.

Le regroupement de crédits avec trésorerie réduit votre capacité d’endettement à venir L’argent emprunté ne pourra plus l’être, sauf si la trésorerie sert au financement d’un investissement. Cela engendre donc une diminution de votre capacité à emprunter dans les années à venir. Plus l’engagement à rembourser votre prêt est long, plus il vous faut anticiper vos futurs besoins. C’est bien d’aider votre aîné à acheter un bien immobilier, mais que répondrez-vous au cadet si deux ans plus tard, il sollicite votre aide financière pour une opération similaire ?

Le rachat de crédits avec trésorerie a un coût Plus le remboursement d’un rachat de prêts dure et le capital emprunté est élevé, plus il vous coûte cher au total. Pensez donc à calculer le coût avant et après l’opération de rachat de crédits avec trésorerie, en faisant varier les échéances mensuelles. La différence de coût peut être très importante. La diminution de la mensualité obtenue en vaut-elle le surcoût ?

La trésorerie n’est pas la solution miracle pour effacer vos dettes La trésorerie est parfois la solution pour solder des dettes de charges courantes. Mais ce doit rester exceptionnel. Pensez donc à revoir vos habitudes de consommation pour retrouver un budget équilibré et un peu d’épargne. Autrement, vous serez obligé de régulièrement refaire une opération de rachat de crédits jusqu’à ce que cela devienne impossible. Au moindre imprévu, vous courrez alors le risque de la vente aux enchères de votre patrimoine immobilier ou l’interdiction bancaire.

Exemple concret d’un rachat de crédits + trésorerie

Lors d’un regroupement de crédits, il est possible d’inclure une somme supplémentaire, appelée « trésorerie », dans le nouveau prêt contracté. Cette trésorerie peut être affectée à un projet précis (travaux, achat de véhicule, financement d’études…) ou être non affectée, c’est-à-dire libre d’utilisation sans justificatif *.

Prenons l’exemple de Laurence et Frédéric qui souhaitent payer des études à leur dernier enfant.

Ils remboursent actuellement 4 crédits, dont un crédit immobilier, un prêt auto, un prêt renouvelable et un crédit à la consommation. Sur ces 4 crédits, ils leur restent 80 000 euros d’encours à rembourser.

Les frais de scolarité de leur petit dernier s’élèvent à 10 000 euros.

Au lieu de souscrire un énième prêt, ils décident de regrouper leurs 4 prêts et demandent une enveloppe supplémentaire pour couvrir les frais d’études de leur enfant.

Au total, le montant de leur nouveau prêt après rachat + trésorerie s’élève à 90 000 €, qu’ils remboursent avec une seule mensualité à un taux bien souvent plus avantageux que ceux qu’ils avaient pu obtenir auparavant.

Quelles sont les conditions pour bénéficier d’un rachat de crédit avec trésorerie ?

Pour obtenir un rachat de crédit intégrant une trésorerie complémentaire, plusieurs conditions doivent être réunies :

- Taux d’endettement maîtrisé

Après l’opération votre taux d’endettement ne doit généralement pas dépasser 35% de vos revenus nets mensuels. Cette norme, imposée par le HCSF, Haut Conseil de Stabilité financière, prévaut uniquement pour les opérations de regroupement de crédits associées à un ou plusieurs prêts immobiliers.

- Situation financière saine

Il est indispensable de ne pas être inscrit au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers), surtout si vous êtes locataires et de présenter un historique bancaire sans incidents majeurs (découverts fréquents, rejets de prélèvements, etc.).

- Revenus stables et suffisants

Les établissements privilégient les profils disposant de revenus réguliers (CDI, fonctionnaires, retraités, entrepreneurs avec revenus stables). Néanmoins, si vous êtes en CDD, rien n’est perdu. Vous pouvez réaliser un rachat de prêts avec trésorerie si vous êtes en mesure de rembourser le prêt.

- Capacité d’emprunt suffisante

Vous devez démontrer que vous pouvez assumer la nouvelle mensualité, trésorerie comprise. Niveau de salaires, capacité à épargner, bonne gestion de vos comptes bancaires ou encore autres revenus comme des revenus locatifs pourront être des éléments favorables aux yeux du prêteur, qui souhaiter assurer de votre capacité à rembourser un prêt, sans vous mettre en danger financièrement.

- Garanties éventuelles

Pour les propriétaires, la mise en place d’une garantie hypothécaire peut permettre d’obtenir une trésorerie plus importante.

Quels sont les frais associés au rachat de prêts avec trésorerie ?

Le rachat de crédits avec trésorerie, bien que pratique pour gérer son budget et financer de nouveaux projets, engendre plusieurs frais qu’il est essentiel d’anticiper.

Les principaux frais à prévoir

1 – Indemnités de remboursement anticipé (IRA)

- Lorsque vous soldez vos prêts existants avant leur terme, la banque d’origine peut appliquer des pénalités, généralement plafonnées à 3% du capital restant dû pour un prêt immobilier.

- Ces indemnités varient selon la nature du prêt (immobilier ou consommation) et les conditions contractuelles.

2 – Frais de dossier

- L’établissement qui réalise le rachat facture des frais de dossier pour le traitement de votre demande.

- Ils s’élèvent en moyenne à 1% du montant racheté pour un rachat à la consommation, mais peuvent varier selon les établissements et la complexité du dossier.

- Ces frais sont généralement négociables.

3 – Frais de garantie

- Si le rachat inclut un prêt immobilier, une garantie peut est exigée : hypothèque ou caution.

- Les frais d’hypothèque englobent la taxe de publicité foncière et les émoluments du notaire, tandis que la caution est généralement gérée par un organisme spécialisé (ex. Crédit Logement).

- Ces frais peuvent représenter plusieurs milliers d’euros selon le montant emprunté.

4 – Frais de courtage

- Si vous faites appel à un courtier pour négocier ou monter le dossier, des frais de courtage s’ajoutent. Ils sont généralement compris entre 1% et 8% du montant du prêt, selon la complexité de l’opération et le professionnel choisi.

5 – Assurance emprunteur

- La souscription à une assurance emprunteur est souvent exigée, surtout si le regroupement comprend un prêt immobilier. Son coût dépend de l’âge, de la santé de l’emprunteur et du montant emprunté.

6 – Frais de notaire

- En cas de garantie hypothécaire, l’intervention d’un notaire est obligatoire, générant des frais supplémentaires liés à l’acte authentique.

Particularités du rachat de crédits avec trésorerie

- La trésorerie accordée, dont le montant dépend essentiellement de la nature du regroupement de crédits et de votre capacité à le rembourser, est intégrée au nouveau prêt. Elle augmente donc le capital à rembourser et génère des intérêts sur la totalité de l’opération.

- Tous les frais listés ci-dessus peuvent être inclus dans le montant du nouveau crédit, ce qui évite de devoir avancer des fonds, mais augmente le coût global à long terme puisque ces frais sont eux-mêmes soumis aux intérêts du prêt.

Quels sont les délais pour finaliser un rachat de crédit avec trésorerie ?

Les délais varient selon la nature du regroupement et la complexité du dossier :

- Rachat de crédits à la consommation : comptez 10 à 30 jours entre la demande et le déblocage des fonds.

- Rachat de crédits hypothécaire ou immobilier : les délais sont plus longs, généralement 3 à 6 semaines, voire plus si le dossier est complexe ou si l’intervention d’un notaire est nécessaire.

- Réponse de principe : en moyenne, 3 à 5 jours pour obtenir une première réponse de l’organisme prêteur, à condition que le dossier soit complet. Chez Ymanci, vous recevez sous 48h après votre demande un avis de faisabilité !

- Délais légaux : un délai de réflexion est imposé par la loi (10 jours pour un rachat immobilier, 14 jours pour un rachat à la consommation).

Quels documents sont nécessaires pour faire une demande ?

La constitution du dossier est une étape clé. Les pièces justificatives couramment demandées sont :

- Justificatifs d’identité : carte d’identité, passeport ou titre de séjour en cours de validité.

- Justificatif de domicile : facture récente, quittance de loyer, taxe d’habitation.

- Relevés de comptes bancaires : les trois derniers mois pour tous vos comptes (personnel, professionnel, épargne).

- Justificatifs de revenus : trois derniers bulletins de salaire, dernier avis d’imposition, justificatifs de pensions ou autres revenus.

- Documents relatifs aux crédits à racheter : tableaux d’amortissement, offres de prêts en cours, relevés de crédits renouvelables.

- Justificatifs du projet (si trésorerie affectée) : devis, factures, attestation sur l’honneur d’utilisation des fonds.

- Justificatifs de patrimoine : titre de propriété, estimation du bien (pour les propriétaires).

Un dossier complet et bien préparé accélère le traitement de la demande.

Préparer votre regroupement de crédits avec les autres outils Ymanci

Avant de vous lancer dans une opération de rachat de prêts avec trésorerie, il est important de bien identifier vos besoins et vos attentes afin de trouver l’offre de financement qui vous correspond le mieux. Vous et vous seul, pouvez déterminer clairement vos objectifs : diminuer vos mensualités, financer un projet, baisser votre taux d’endettement, racheter une soulte, etc.

Toutefois, vous pouvez faire appel à un courtier expert, comme Ymanci, pour vous accompagner dans cette étape.

Une fois vos besoins identifiés, vous pouvez faire une demande de rachat de crédits depuis notre site, pour voir si vous êtes éligible ou non à cette solution. Après avoir rempli quelques informations, dont le montant de vos prêts en cours, leur nombre, leur nature (immobilier ou à la consommation), ou encore vos revenus, vous saurez si un dossier de rachat de prêts est envisageable.

Cette demande est gratuite et ne vous engage à rien !

Très pratique également, vous pouvez utiliser notre calculatrice « spéciale regroupement de crédits » pour évaluer votre future mensualité de prêt. En quelques clics, vous savez à combien pourrait s’élever votre nouvelle mensualité, vous voyez votre situation avant/après et votre nouveau reste à vivre. A l’aide d’un curseur, vous ajustez le montant de la mensualité proposée en baissant ou augmentant la durée de votre prêt.

Les témoignages de nos clients

Les avis client Google

Les avis client Trustpilot

Pour vous aider à préparer votre rachat de crédits, voici 2 articles et 2 autres outils qui vous pourraient vous être utiles :

- Vérifier mon éligibilité au rachat de crédits

- Comparateur de solutions de financement

- Taux rachat de crédit

- Frais rachat de crédit

** Avec Hypo Tréso, l’utilisation de la trésorerie doit être justifiée par une attestation sur l’honneur des emprunteurs. La trésorerie ne peut être utilisée pour des financements immobiliers. Le montant de la trésorerie destiné à des travaux est limité à 75 000 €. Avec My New Tréso, il convient de fournir un justificatif précisant l’usage souhaité pour la trésorerie : devis, facture, dévolution successorale, attestation notariée… Le montant de la trésorerie destiné à des travaux non affectés est limité à 75 000 € (hors agrandissement, extension, construction). La trésorerie ne peut être utilisée pour des financements immobiliers, des placements financiers, pour l’usage professionnel (compte courant d’associé, apport pour la création d‘une société, dette professionnelle…) ou pour un mobil home.