Regrouper des crédits immo et conso en une seule opération

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

À votre crédit immobilier s’ajoutent un ou plusieurs prêts à la consommation. Chaque mois, les mensualités de remboursement alourdissent votre budget. Le risque ? Voir ces dettes dégrader vos finances si un changement dans votre vie vient impacter vos revenus. Ces dettes peuvent aussi limiter votre capacité d’emprunt pour un nouveau projet. Un montage financier permet de regrouper les crédits à la consommation et immobilier. Vous n’aurez plus qu’un crédit unique, avec une durée et des échéances adaptées à votre profil. Il s’agit du rachat de crédits. Aussi appelé regroupement de crédits, il permet de regrouper tous les crédits immobiliers et à la consommation en un contrat.

Comment un emprunteur peut-il solliciter un rachat de crédits à la consommation et immobilier ? Quels sont les types différents de crédits que l’on peut racheter ? Comment fonctionne ce montage financier ? Quels sont ses avantages ? Découvrez tout ce qu’il faut savoir sur le regroupement de crédit(s) immobilier(s) avec des crédits à la consommation.

Ce qu'il faut retenir

- Grâce à un rachat de crédits, vous avez la possibilité de faire racheter vos crédits conso et immo.

- Les crédits renouvelables, personnels, affectés, etc., sont éligibles au rachat de crédits.

- Les conditions d’octroi d’un prêt immobilier s’appliquent si la part du crédit immobilier représente plus de 60 % du montant total du rachat de crédits. Le taux appliqué sera celui du crédit immobilier, plus avantageux que celui des emprunts à la consommation.

- Ce montage financier appartient à la catégorie des prêts à la consommation si la part des crédits conso s’élève à plus de 60 % du montant global de l’opération. Le taux appliqué sera celui du crédit à la consommation.

- Les courtiers Ymanci maîtrisent parfaitement la question du rachat de crédits très utile mais qui semble parfois complexe à mettre sur pied. Le sur-mesure et l’accompagnement sont très importants comme le montrent les témoignages de nos clients.

Vous savez désormais que le rachat de crédits permet de racheter vos prêts conso et immo. Mais l’essentiel se joue souvent dans les détails. Découvrez tout le potentiel de ce montage financier.

La définition du rachat de crédits immobilier et à la consommation

Un rachat de crédits mixte consiste à faire racheter plusieurs crédits. Prêts immo et conso sont ainsi rassemblés dans un nouvel emprunt, avec une mensualité unique à rembourser.

Les prêts conso éligibles au rachat de crédits mixte

Dans la mesure où le rachat de crédits mixte peut répondre à vos attentes, il est important de regrouper l’ensemble de ses prêts afin de restructurer ses dettes. Dans ce contexte, il est logique de se demander quels types de prêts à la consommation peuvent faire l’objet d’un regroupement de crédits. En réalité, la réponse à cette question est simple : tous les crédits conso peuvent être inclus dans un rachat ou un regroupement de crédits mixte.

Inclure un prêt personnel dans un regroupement de crédits mixte

Dans la majorité des cas, les particuliers détiennent au moins un prêt personnel. Il s’agit d’un crédit à taux fixe, avec une durée de remboursement déterminée lors de la signature de l’offre de prêt. Ses fonds ne sont pas affectés. Concrètement, il peut jouir librement de la somme de son crédit personnel. Il est généralement effectué sans frais si vous le remboursez par anticipation.

Le rachat d’un crédit renouvelable au sein d’un regroupement de prêts mixte

Il existe également le crédit renouvelable. À partir du moment où ce financement est accordé par la banque, le particulier peut utiliser les fonds librement. Il rembourse alors la somme d’argent utilisée en plusieurs mensualités, avec un taux souvent élevé.

Au fur et à mesure du remboursement, le montant du crédit renouvelable se reconstitue et devient de nouveau disponible. Ce type de prêt peut être intégré à un rachat de crédits mixte.

Les prêts immobiliers que l’on peut regrouper dans un rachat de crédits mixte

Comme de nombreux particuliers, il est possible que vous déteniez un crédit immobilier à taux fixe classique. Dans ce cas, il n’y a pas de questions à se poser. Il est tout à fait éligible au rachat de crédits mixte. En revanche, le sujet se corse lorsqu’il s’agit de prêts immobiliers spécifiques.

Il existe, par exemple, de multiples prêts immobiliers aidés, à l’image du prêt à taux zéro (PTZ) ou du prêt à l’accession sociale (PAS). Pour cette catégorie de crédits, ce montage financier reste possible, mais vous fait perdre tous les avantages liés à votre financement. En d’autres termes, tous ces crédits ne sont pas bons à racheter ou à regrouper. Avant d’envisager ce montage financier, n’hésitez pas à demander conseil à une banque, un organisme prêteur ou un courtier.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Le fonctionnement du regroupement de crédits immo avec des prêts conso

Ils possèdent des fonctionnements différents. Période de réflexion, taux ou encore période de remboursement, l’ensemble de leurs caractéristiques les opposent. Dans ces conditions, on peut se demander comment fonctionne le regroupement de prêts immobiliers avec des crédits conso. Étudions la question en détail.

Le montant du regroupement d’un crédit immobilier avec des prêts conso

La première question à se poser : comment est calculé le montant du rachat de crédits mixte ? Pour cette étape, la banque s’appuie sur les tableaux d’amortissement des différents prêts. Elle reprend le capital restant dû de chaque crédit. L’addition de ces sommes donne le montant global minimum du rachat de crédits. Pourquoi minimum ? Parce que solliciter un regroupement de prêts, c’est l’occasion de prendre en compte toutes les dettes et même d’anticiper un projet à venir.

Dans les faits, la banque ajoute des sommes supplémentaires au montant du rachat de crédits. Il s’agit souvent d’un découvert bancaire et d’une trésorerie à épargner pour financer un projet. Cette démarche permet une restructuration des dettes complète tout en vous apportant une certaine protection.

La durée et les mensualités d’un rachat de crédits mixte

Contrairement à un regroupement de crédits à la consommation, le rachat de crédits mixte peut s’étaler sur plus de 8 ans. Pourquoi ? Parce qu’il comprend un prêt immobilier, avec une durée de remboursement longue. Elle est souvent déterminée en fonction des échéances souhaitées par le particulier.

En revanche, elle présente un inconvénient : l’augmentation du coût du crédit. Plus elle s’étire dans le temps, plus le taux devient important. Le coût de l’assurance emprunteur est également impacté à la hausse. Un accompagnement éclairé par l’organisme prêteur est capital pour orienter votre choix en fonction de vos attentes.

Le coût d’un regroupement de crédits immo avec des prêts à la conso

Dès que vous voulez faire racheter uniquement des crédits conso, le coût de l’opération reste assez faible. En revanche, lorsque l’offre de rachat de prêts comprend un emprunt immobilier, les frais à prendre en compte sont bien plus élevés. En effet, le fait de rembourser par anticipation un crédit immobilier sous-entend le paiement d’indemnités de remboursement anticipé. Les IRA sont calculées sur les six mois d’intérêt qui suivent cette transaction. Ce montant sera au maximum égal à 3 % du montant remboursé.

Il faut aussi comptabiliser les frais liés à la garantie du prêt immobilier. Par ailleurs, les crédits garantis par la caution d’un organisme n’échappent pas au coût lié au remboursement du prêt et à la clôture du dossier.

Les règles du rachat de crédits immo et conso selon la loi Lagarde

De nombreuses différences opposent les conditions d’un prêt à la consommation à celles d’un crédit immobilier. Mais alors, quelles sont les règles qui encadrent un contrat de rachat de crédits mixte ? Sur ce point, c’est la loi Lagarde qui statue sur les obligations à respecter par la banque ou l’organisme prêteur.

Les règles qui déterminent les conditions de l’offre de prêt

D’après la loi Lagarde, si la part du crédit immobilier représente plus de 60 % du montant total du rachat de crédits mixte, ce sont les conditions d’octroi d’un prêt immobilier qui vont s’appliquer. Le délai de réflexion sera de 10 jours. Les indemnités correspondront à six mois d’intérêt avec un maximum à 3 % du capital restant dû. Seul le taux sera différent. À l’inverse, si la part des crédits à la consommation s’élève à plus de 60 % du montant global, le rachat de crédits appartient à la catégorie des prêts conso. Le taux sera plus élevé.

Les conséquences de la loi Lagarde sur le contrat de crédit

Les règles de la loi Lagarde supposent des avantages, mais également des inconvénients pour les particuliers. Si le prêt immobilier représente plus de 60 % du montant à financer, ces derniers bénéficient du taux d’un crédit immobilier, même si le regroupement comprend des prêts à la consommation. Une aubaine pour faire racheter ses prêts conso à prix réduit.

Les avantages du rachat de crédits immobilier et à la consommation

Le rachat de crédits mixte présente de nombreux avantages pour ceux qui veulent emprunter. Réunir tous les types de crédits au sein d’une même opération peut répondre à de multiples problématiques.

Simplifier le suivi financier

Vous en avez assez de toutes ces échéances prélevées sur votre compte à des dates différentes ? Avec tous ces crédits en cours, vous ne savez plus où donner de la tête ? Le rachat de crédits mixte peut s’avérer utile puisqu’il va vous aider à reprendre le contrôle de vos finances, grâce à sa mensualité unique prélevée à date fixe. Pour renforcer cet effet positif, il convient d’inclure l’ensemble de vos dettes dans ce rachat de crédits.

Réduire ses mensualités grâce au rachat de crédits mixte

En ayant recours à un rachat de crédits mixte, vous choisissez votre nouvelle mensualité, quitte à augmenter la période de remboursement du prêt. Vous déterminez ainsi une échéance plus adaptée à votre profil. L’impact positif est double. D’une part, vos finances sont allégées et vous retrouvez du pouvoir d’achat. D’autre part, vous diminuez votre taux d’endettement. De cette façon, vous avez, de nouveau, accès au crédit pour mettre sur pied un éventuel projet.

Le bon moment pour le rachat d’un crédit immo avec des prêts conso

Vous hésitez encore à vous lancer dans un rachat de crédits mixte pour solder un crédit immo et des prêts à la consommation ? Deux pistes sont à explorer afin de déterminer le bon moment pour solliciter une banque ou un organisme prêteur.

Les difficultés dans la gestion budgétaire et le règlement de vos mensualités

La première raison, qui justifie le recours à un rachat de crédits mixte, est due aux difficultés rencontrées dans le suivi de vos finances. Vous peinez à rembourser l’ensemble de vos encours chaque mois ? Vous avez régulièrement recours au découvert bancaire pour faire face à vos dettes ? N’attendez plus. Le regroupement de vos crédits peut s’envisager avant tout incident de remboursement.

La date de signature de votre contrat de prêt immobilier

Le crédit immobilier peut être racheté à tout moment. Pourtant, il existe des périodes plus favorables que d’autres. En effet, le taux de votre prêt immobilier suit une logique dégressive. Pendant la première moitié de la période de remboursement globale, vous payez beaucoup d’intérêts et remboursez peu de capital. C’est le moment idéal pour l’insérer au sein d’un rachat de crédits mixte.

En revanche, lorsque vous arrivez dans la seconde moitié de votre prêt immobilier, vous remboursez une part importante de capital et peu d’intérêts. Le rachat du crédit devient moins judicieux à ce moment-là.

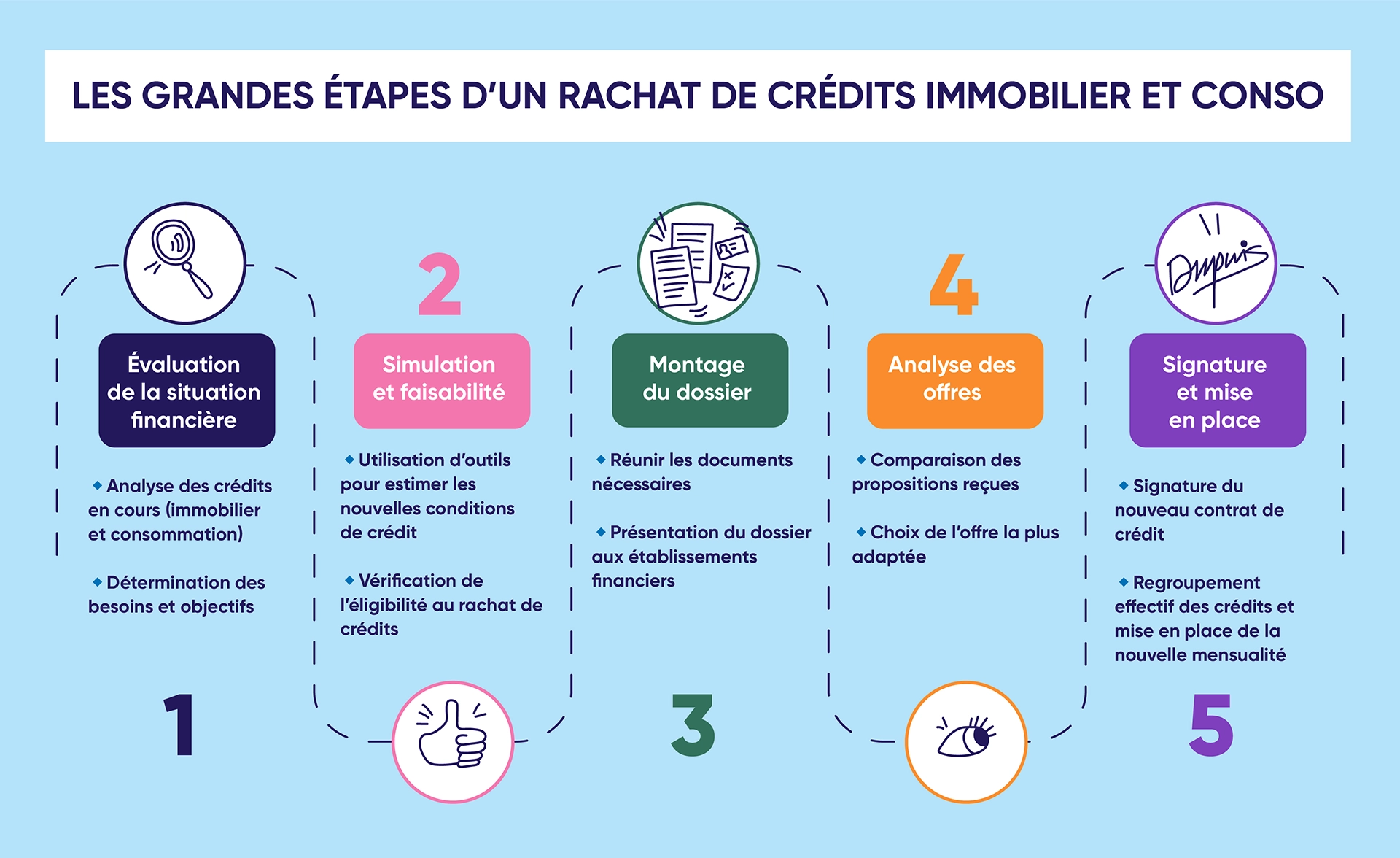

Conseils et démarches pour effectuer un regroupement de prêts pour solder les crédits immobilier et à la consommation

Ce paragraphe est très important puisqu’il prodigue des conseils et détaille les démarches qu’il faut entreprendre pour rendre ce processus non seulement fluide et bénéfique, mais également propice pour retrouver une sérénité budgétaire.

1-Il doit analyser sa situation financière

L’une des étapes essentielles est d’analyser son profil financier, comme pour un prêt ordinaire. Elle va permettre à celui qui sollicite un regroupement de crédits d’évaluer sa faisabilité. Comment procéder ? En réalisant une simulation en ligne. Au terme de cette simulation, le particulier saura si ses emprunts peuvent faire l’objet d’un rachat de crédits et aura un aperçu sur les conditions de remboursement, comme une estimation de la nouvelle échéance à rembourser.

2-Le particulier doit comparer les offres présentes sur le marché

Cette étape, via un comparateur de solutions de financement et d’offres de prêt, lui permettra de découvrir les taux qui peuvent être pratiqués et s’ils sont avantageux pour son profil. Il faut garder à l’esprit que les taux varient d’une banque ou d’un organisme prêteur à l’autre. Le particulier doit particulièrement faire attention au taux annuel effectif global (TAEG) qui représente le coût de ce montage financier.

3-Il doit préparer son dossier de regroupement de crédits

Il doit y inclure des documents relatifs à son état civil, à sa situation personnelle, professionnelle, financière, patrimoniale. Voici les principaux :

- La photocopie de sa carte d’identité ou de passeport.

- La photocopie de son contrat de mariage ou de divorce.

- Un justificatif de son contrat de travail.

- Les tableaux d’amortissement des prêts en cours.

- Les bulletins de salaire.

- L’avis d’imposition.

- …

Grâce à ces documents, le prêteur connaîtra le profil du demandeur puis aura l’assurance et la garantie que le client est capable d’honorer les échéances du nouveau prêt. Si cette étape apparaît insurmontable, il est possible de faire appel à un courtier.

4-Il peut faire une demande auprès du prêteur concerné

Le moment est venu de faire une demande auprès de l’établissement financier qui va étudier votre demande. Dans le cas où l’avis serait favorable, le particulier recevra une réponse de principe. Ce dernier doit vérifier les conditions : taux, montant des échéances, durée de remboursement, etc.

5-Le client doit signer l’offre de prêt

Il n’a plus qu’à vérifier les conditions et qu’à signer l’offre de regroupement de prêts. Il ne faut pas se précipiter. Le client peut encore faire machine arrière. Si la part du crédit immobilier est supérieure à 60 % du montant total du rachat de crédits mixte, le délai de réflexion sera de dix jours calendaires, selon la loi Lagarde. S’il retourne l’offre signée, l’établissement bancaire va clôturer tous les crédits à la consommation et immobilier en cours auprès des différents prêteurs.

Les conditions d’éligibilité pour bénéficier d’un regroupement de crédits

Pour prétendre à un rachat de crédits, celui qui emprunte doit bien évidemment être majeur, jouir de vos droits civiques et ne pas être en instance de divorce. Effectivement, ce montage financier ne sera possible qu’après la séparation de dettes et de biens. Outre ces points concernant son état civil, la banque ou l’organisme de crédit va déterminer son éligibilité ou pas à ce nouveau crédit. Il va donc s’attarder sur :

- Son historique bancaire. Il va décortiquer les relevés de compte bancaire pour s’assurer que sa situation est saine et équilibrée. Le prêteur veut s’assurer que celui qui emprunte a la capacité d’honorer les futures mensualités.

- La banque ou l’établissement de crédit va calculer sa capacité à rembourser et vérifier, là aussi, qu’il ne dépasse pas le taux d’endettement autorisé et qu’il est, par conséquent, capable de s’acquitter de la somme empruntée.

- Le prêteur peut réclamer une garantie si celui qui veut emprunter dispose de revenus limités. Cette garantie peut être une personne, généralement un parent, qui se porte caution.

Points de vigilance avant d’opter pour un regroupement de crédits

Ce montage financier est attrayant si vous voulez reprendre la main sur votre argent et retrouver un reste à venir convenable. Toutefois, les particuliers, qui réalisent leur premier regroupement de prêts, peuvent commettre des erreurs, prendre à la légère certains points cruciaux. Quels sont les pièges à éviter avant de s’engager dans cette démarche complexe ?

Ne pas évaluer correctement sa situation budgétaire

Il faut analyser son profil financier en dressant la liste des revenus (salaires, pension, aides, rente, etc.) et des charges. Dans la mesure du possible, il faut anticiper les grosses dépenses (problèmes de santé ou changement de voiture), une augmentation ou une baisse du reste à vivre à la suite d’un changement de travail.

Faire une erreur dans l’estimation de la somme à regrouper

La somme de ce nouveau montage financier peut être insuffisante si le calcul est faussé. Il faut vraiment y inclure tous les prêts en cours, les dettes familiales et fiscales, le cas échéant, et les frais annexes.

Ne pas réaliser une bonne évaluation de sa capacité de remboursement

Le particulier doit déterminer sa capacité de remboursement en évaluant ses revenus et ses charges pour éviter un nouvel endettement. Sa solvabilité va prouver à l’organisme prêteur qu’il est capable d’honorer ce contrat en remboursant ses échéances.

Ne pas se projeter dans l’avenir

Il n’est pas toujours facile de voir plus loin que le bout de son nez quand il s’agit de priorités financières. Pourtant, le rachat de crédits est l’occasion de réclamer une somme plus importante, via une trésorerie supplémentaire pour financer un projet personnel comme les études d’un enfant ou un mariage, pour préparer sa retraite, pour faire face à un aléa de la vie. Voilà pourquoi il faut essayer de planifier les futurs engagements concernant vos finances.

Ne pas prendre au sérieux les frais liés à ce montage financier

Il ne faut pas seulement se concentrer sur le taux. Le rachat des prêts en cours avant leur terme peut engendrer des frais supplémentaires que le particulier ne doit pas ignorer. Il peut entraîner :

- Des IRA si une clause du contrat en fait mention.

- Des frais de dossier facturés par la banque ou l’organisme prêteur pour le montage financier. Ils sont librement fixés et les tarifs varient d’un établissement à un autre.

- Des frais de garantie demandés au moment de la mise en place d’une hypothèque ou d’un cautionnement. En effet, une garantie peut être réclamée si ce montage financier implique un emprunt immobilier ou une somme d’argent importante.

- Des frais de courtage si vous passez par un courtier.

- Le prix de l’assurance emprunteur dont le prix va dépendre notamment de l’âge, de l’état de santé et de la somme empruntée. Cette assurance représente souvent une part significative du coût global du crédit unique. D’où l’important de comparer et de faire jouer la concurrence.

Ne pas tenir compte de l’allongement de ce nouveau crédit

Ce montage financier est séduisant pour de nombreux foyers qui cumulent de nombreux crédits et/ou dettes familiales et fiscales et qui se retrouvent avec des mensualités trop lourdes à payer. Mais elle ne fait pas de miracle ! Certes, il est possible de baisser significativement la nouvelle mensualité du rachat de crédits, mais cette baisse ne se fait pas par l’opération du Saint-Esprit. Adapter les échéances va impacter la durée, mais également le coût global du crédit unique. Généralement, la baisse des mensualités passe par un allongement de ce nouveau prêt. Et il peut avoir un impact à long terme puisqu’il peut non seulement majorer son coût global et accroître l’endettement total.

Se précipiter sur la première offre venue sans avoir analysé, par exemple, le TAEG

Il est, en effet, important de consulter plusieurs établissements prêteurs et de comparer les offres concurrentes pour bénéficier du meilleur taux et alléger les mensualités. Il est donc préférable de prendre en compte le taux annuel effectif global (TAEG) qui intègre les intérêts, les frais divers et variés, etc. Pour faciliter cette démarche, il est possible d’utiliser un simulateur en ligne qui vous donnera un aperçu du crédit.

Sous-estimer son taux d’endettement

Le Haut Conseil de Sécurité Financière (HCSF) a décidé de limiter le taux d’endettement à 35 % pour les emprunts immobiliers. Un taux d’endettement trop important peut vous fermer les portes d’un crédit. Il est donc important de respecter la limite qui n’a pas été décidée pour contrarier les particuliers à la recherche d’un crédit. Non, cette limite permet à l’emprunteur de conserver un reste à vivre convenable et de le tenir éloigné du surendettement. Les prêteurs peuvent parfois outrepasser cette règle dans la limite de 20 % des dossiers de demande de crédit immobilier.

Ne pas solliciter l’aide d’un professionnel

Les courtiers, notamment ceux travaillant chez Ymanci, connaissent les marchés financiers et ont, par conséquence, les compétences pour trouver les solutions les mieux adaptées pour optimiser le coût de votre rachat de prêts. Efficaces et transparents, nos courtiers sont à l’écoute de leurs clients et leur délivrent des conseils pratiques et personnalisés. Cet intermédiaire en opérations de banque et en services de paiement (IOBSP) peut l’aider à :

- Monter un dossier « en béton ».

- Trouver le meilleur partenaire bancaire pour ce projet de rachat.

- Négocier les meilleures conditions comme le taux d’intérêt.

- …

Ne pas vérifier la fiabilité de l’organisme prêteur

Il faut s’assurer que la banque ou l’organisme de crédit soit agréé pour gérer ce montage financier et qu’il soit transparent dans ses pratiques.

Le rachat de crédits est-il toujours une solution idéale pour un emprunteur ?

Selon son profil personnel et financier ainsi que ses objectifs, ce montage financier peut s’avérer très utile. Rappelons effectivement qu’il permet de réduire les échéances, de reprendre la main sur ses finances, de bénéficier d’un taux avantageux et d’éviter une situation à risque comme le surendettement. Comment un particulier peut-il déterminer si ce montage financier est le plus adapté à son profil financier ? Quelles sont les questions à se poser pour évaluer sa pertinence ?

- Mon taux d’endettement est-il trop important en comparaison de mes revenus ?

- Mes mensualités actuelles sont-elles trop élevées et difficiles à honorer ?

- Est-ce que je veux alléger mes charges ou financer un nouveau projet ?

- Le coût global du crédit unique sera-t-il vraiment avantageux ?

- Est-ce une bonne idée d’allonger le remboursement de ce nouveau crédit, souvent nécessaire pour baisser les mensualités, au risque d’augmenter considérablement son coût global ?

- Ai-je pensé à l’ensemble des frais associés à un rachat de crédits ?

- Est-ce que ma position personnelle et professionnelle est suffisamment stable ?

Un regroupement de crédits peut-il permettre à un emprunteur d’économiser ?

Oui, ce montage financier permet à un particulier d’économiser si ce montage financier est bien étudié et adapté à son profil. Pour cela, il faut que :

- Le nouveau taux soit inférieur par rapport aux crédits initiaux.

- Les frais bancaires soient moindres. Un crédit unique permet de réduire les frais de gestion ou d’assurance.

- Le particulier obtienne de meilleures conditions pendant la renégociation : taux, échéances adaptées, etc.

Se faire accompagner tout au long de ce processus

Le courtier est spécialisé dans ce type de financement. Il peut aider son client à trouver la meilleure offre en fonction de son profil. Son statut lui permet de négocier directement avec les banques et les établissements de crédit afin d’obtenir les conditions les mieux adaptées.

Ce professionnel est, en effet, qualifié pour dénicher la meilleure option pour vous

Chez Ymanci, le courtier est un appui idéal pour négocier les taux les plus avantageux, pour réaliser une analyse approfondie de votre dossier, pour trouver un partenaire bancaire, etc. Ce professionnel assurera un suivi complet, de la prise de contact jusqu’à la finalisation du contrat, pour vous permettre d’accéder à une offre correspondant à votre profil.

Découvrez l’accompagnement Ymanci

Les témoignages des clients Ymanci

Notre accompagnement est apprécié.

Nos avis Google

Nos avis Trustpilot

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :