Deuxième rachat de crédits, une solution pertinente selon votre situation

Sommaire

par Sabine Roux - Rédactrice Web Article supervisé par Pascal Dontail

Vous avez réalisé un regroupement de crédits, qui permet de regrouper plusieurs prêts et dettes, il y a quelque temps. Un crédit immobilier et des prêts à la consommation ont été rassemblés au sein d’un financement unique, avec des conditions d’emprunt plus adaptées à votre situation. Seulement voilà. Votre situation a de nouveau évolué. Vos revenus ont diminué depuis votre dernière opération de rachat de crédits. Il est également possible qu’un nouveau projet pointe le bout de son nez et que votre capacité d’endettement ne soit pas suffisante pour le financer par un emprunt bancaire.

Rassurez-vous ! Réaliser un premier rachat de crédits ne vous empêche pas de solliciter une banque ou un organisme de prêt pour avoir recours à cette solution financière qui vous a déjà permis d’alléger vos mensualités une première fois et de retrouver une meilleure gestion de vos finances mensuels. À savoir le rachat de rachat de crédits ! Mais attention, il est capital de regrouper vos crédits tout en prévoyant une trésorerie supplémentaire afin de préserver votre budget et anticiper tout projet ou imprévu à venir. Il est aussi important de savoir quels sont les crédits que vous pouvez faire racheter. Alors, quelles sont les conditions pour bénéficier de cette solution ? Comment se déroule cette opération pour l’emprunteur ? Découvrez toutes les informations utiles pour envisager de racheter un rachat de crédits.

Ce qu'il faut retenir

- Il est possible de racheter un rachat de crédits.

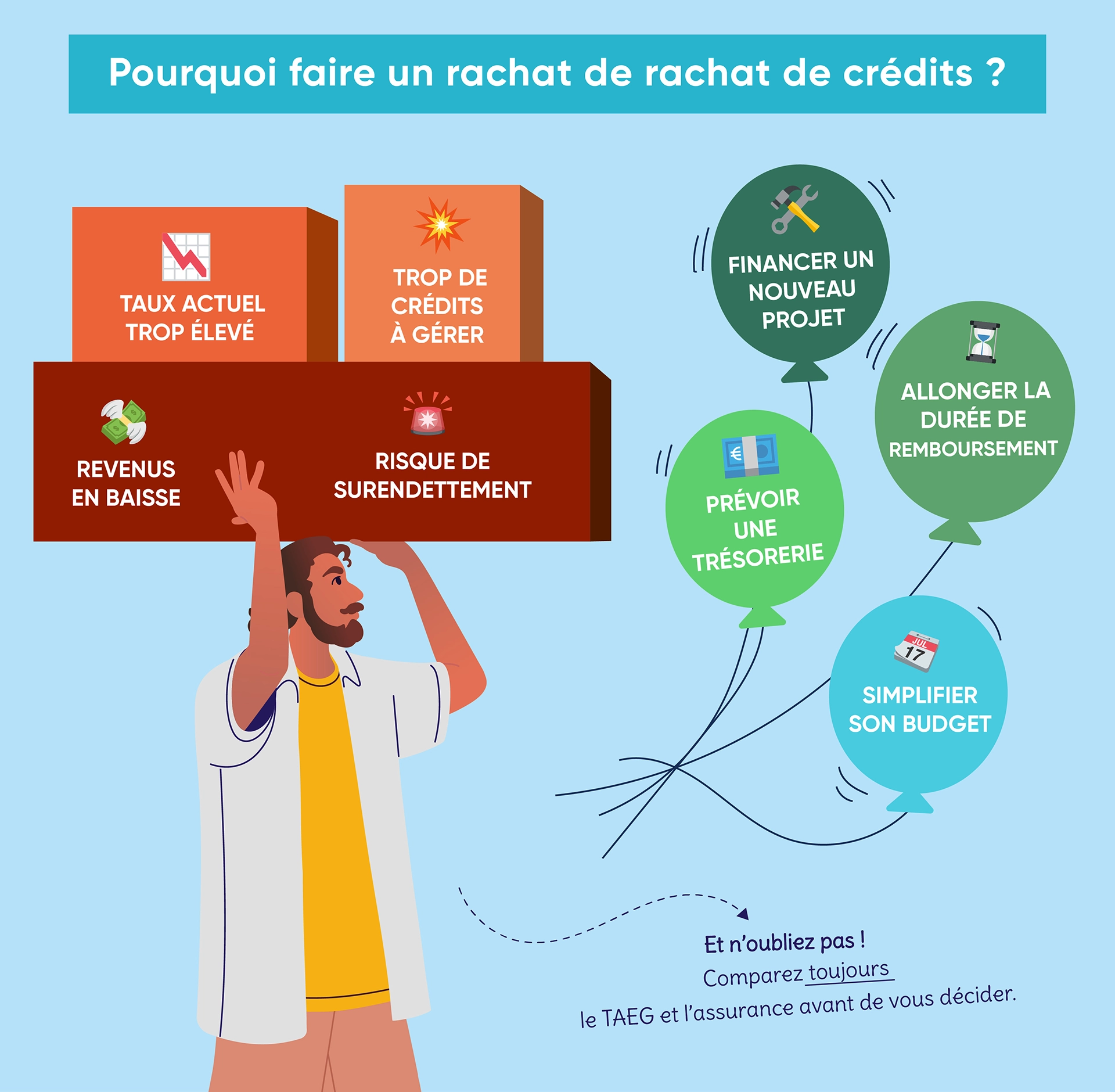

- Il est possible de racheter un rachat de crédits quand un emprunteur rencontre une nouvelle baisse de revenus, craint la spirale du surendettement, veut réaliser un nouveau projet, etc.

- L’emprunteur peut transmettre son dossier emprunteur à la banque, à l’organisme de prêt ou au courtier qui va gérer la demande de financement.

- Nos courtiers, experts en rachat de crédits depuis 1999, garantissent une solution financière adaptée à vos besoins au moment de la demande.

Avant de procéder au rachat de votre rachat de crédits, il est important de bien comprendre le fonctionnement de cette opération bancaire et de vous poser cette question : la situation justifie-t-elle le recours à un deuxième rachat de crédits ? La rédaction d’Ymanci vous dit ce qu’il faut savoir.

Racheter un rachat de crédits : le fonctionnement de cette opération

Dans la plupart des cas, le rachat de rachat de crédits consiste à réaliser une deuxième opération de regroupement de crédits. L’emprunteur sollicite alors une banque ou un organisme de prêt pour obtenir un nouveau financement, avec une ligne de crédit unique et des conditions d’emprunt plus adaptées à sa situation financière. Cependant, dans les faits, il existe plusieurs types de rachat de rachat de crédits. Étudions les différents cas de figure qui peuvent se présenter.

Le rachat d’un rachat de crédit immobilier : revoir les conditions de son prêt immobilier

Dans cette situation, l’emprunteur fait appel à une banque, un organisme de prêt ou un courtier pour racheter un crédit immobilier ayant déjà fait l’objet d’un rachat. L’emprunteur n’est pas obligé de passer par un regroupement de crédits s’il ne détient pas d’autres prêts en cours et ne présente aucun besoin de trésorerie supplémentaire. Les conditions du rachat de crédits sont donc celles d’un prêt immobilier classique.

Quels avantages offre cette opération ? Elle permet à l’emprunteur de bénéficier d’un nouveau taux d’intérêt plus intéressant, si les taux du marché des crédits sont en baisse. C’est également l’occasion de revoir la durée de remboursement du prêt hypothécaire à la baisse. En effet, si la situation bancaire et financière de l’emprunteur le permet, cette solution financière est efficace pour diminuer le coût total du crédit. Enfin, c’est aussi une solution pour bénéficier de mensualités plus adaptées à son budget si ses revenus ont changé.

Le rachat d’un regroupement de crédits : une solution pour inclure de nouveaux prêts

Dans cette situation, votre premier rachat de crédits consistait à regrouper plusieurs prêts. À la suite de cette opération, vous avez bénéficié d’un emprunt unique, avec une seule ligne de crédit. Cependant, des imprévus ou des dépenses supplémentaires vous ont contraint à solliciter de nouveaux crédits conso. Vous vous retrouvez avec les mensualités de votre rachat de crédits auxquelles il faut ajouter les échéances de remboursement de vos nouveaux prêts.

Si vous souhaitez de nouveau simplifier votre budget et alléger vos mensualités, il est tout à fait possible de faire appel à un deuxième rachat de crédits. Ce financement reprend donc votre rachat de crédits en cours ainsi que les autres prêts que vous avez contractés. C’est une solution pertinente pour retrouver une ligne de crédit unique tout en assainissant votre situation bancaire et financière.

Les motivations d’un emprunteur pour racheter un rachat de crédits

Vous vous demandez si votre situation justifie le recours à un deuxième rachat de crédits ? Vous hésitez à faire appel à cette solution ? Vérifions ensemble les différents cas de figure qui poussent un emprunteur à solliciter un rachat de rachat de crédits auprès d’une banque, d’un courtier ou d’un organisme de prêt.

Racheter un rachat de crédits en cas de baisse de revenus

Divorce, changement de situation, reconversion professionnelle, la vie réserve parfois son lot d’imprévus susceptibles d’impacter vos revenus à la baisse. Dans ce cas, il se peut que les mensualités de votre premier rachat de crédits ne soient plus adaptées à votre situation financière. Le risque ? Rencontrer des difficultés dans la gestion de votre budget et ne plus pouvoir faire face au remboursement de votre crédit. La solution ? Racheter votre rachat de crédit.

Augmenter la durée de remboursement du rachat de crédits avec un nouveau financement

Grâce à cette opération, il est possible d’allonger la durée de remboursement du prêt. De cette manière, vous bénéficiez d’une nouvelle offre de prêt avec une mensualité plus basse. Cette solution permet de respecter votre nouvelle capacité d’endettement, en prenant en compte vos revenus actuels.

Diminuer ses mensualités quitte à augmenter le coût total du prêt

Bien sûr, le coût total de ce nouveau financement risque d’être supérieur à celui de votre premier rachat de crédits. En effet, plus la durée de remboursement est longue, plus le taux d’intérêt est élevé et plus l’assurance emprunteur coûte cher. Cependant, dans votre situation, le but reste d’obtenir des mensualités plus en phase avec votre budget. Résultat : objectif atteint.

Envisager le rachat d’un rachat de crédit pour simplifier son budget

Depuis votre premier rachat de crédits, de nouveaux besoins se sont présentés. Pour les financer, vous avez eu recours à un ou plusieurs prêts à la consommation. De ce fait, de multiples mensualités de remboursement sont prélevées sur votre compte bancaire tous les mois. Cette situation complique la gestion de votre budget. En effet, les jours de prélèvement sont différents. De plus, vous n’avez pas le même interlocuteur pour gérer votre dossier.

Encore une fois, la solution réside dans le rachat de votre rachat de crédits. En faisant appel à cette opération, vous bénéficiez d’une ligne de crédit unique. Résultat : une seule mensualité de remboursement est prélevée sur votre compte bancaire à une date fixe et unique. Par ailleurs, si vous avez des questions ou des modifications à effectuer sur votre dossier, vos formalités administratives sont allégées. En effet, votre dossier emprunteur est géré par un seul organisme de prêt.

Faire appel au rachat de rachat de crédit pour éviter le surendettement

Votre premier rachat de crédits n’a pas suffi pour couvrir l’ensemble de vos besoins. Des imprévus sont venus perturber votre situation financière. Pour y faire face, vous avez contracté des crédits à la consommation. Pour chaque opération, il s’agit d’un montant plutôt faible. Cependant, vous y avez eu recours plusieurs fois. La conséquence ? L’accumulation de mensualités de remboursement qui deviennent trop lourdes à supporter dans votre budget par rapport à vos revenus.

Accumulation de prêts et risque de surendettement pour l’emprunteur

Vous détenez de multiples crédits en plus de votre premier rachat de prêts ? Vous rencontrez des difficultés pour le règlement de toutes les mensualités de vos crédits en cours ? Il est temps de réagir rapidement. En effet, un premier incident bancaire peut provoquer un fichage FICP, c’est-à-dire une inscription au fichier national des incidents de remboursement des crédits aux particuliers.

Même si vous régularisez votre situation, l’absence d’une opération de restructuration de vos crédits peut vous contraindre à solliciter une commission de surendettement. Afin d’éviter cette situation, l’idéal reste d’opter pour le rachat de votre rachat de crédits en prévoyant le regroupement de l’ensemble des nouveaux prêts souscrits depuis.

Anticipation d’une trésorerie pour l’emprunteur lors du regroupement des crédits

Si vous avez recours à un deuxième rachat de crédits pour regrouper de nouveaux prêts, il existe un point de vigilance à connaître. En effet, pour éviter de vous retrouver dans une situation similaire à l’avenir, il est capital de prévoir une trésorerie supplémentaire lors de votre opération de rachat de crédits. Ainsi, en plus du capital restant dû de vos prêts en cours, il convient d’ajouter un montant à épargner. Ce montant se présente alors comme une trésorerie. Son but ?Financer d’éventuelles dépenses imprévues.

Financer un nouveau projet grâce au rachat de rachat de crédits

Avec les mensualités de votre premier rachat de crédits, votre taux d’endettement est au plus haut par rapport à vos revenus. De ce fait, vous ne disposez pas d’une capacité de remboursement supplémentaire suffisante pour faire appel à un nouveau crédit. Et pourtant, un nouveau projet se dessine à l’horizon. Que ce soit pour financer des travaux, changer votre voiture ou supporter le coût des études de vos enfants, vous avez besoin d’un nouveau prêt.

Dans votre situation, un deuxième rachat de crédit semble tout à fait indiqué. Cette opération permet d’englober le financement de votre nouveau projet. C’est une solution pour éviter d’avoir recours à un crédit supplémentaire dont la mensualité viendrait s’ajouter à vos échéances de remboursement actuelles en alourdissant votre budget.

Racheter un rachat de crédit pour bénéficier d’un taux d’emprunt plus intéressant

Votre situation bancaire et financière est saine. Vous n’avez aucune difficulté à supporter le remboursement des mensualités de votre rachat de crédits. Vos revenus n’ont pas diminué. Et pourtant, le rachat de votre premier rachat de crédits peut représenter une solution avantageuse. Dans quel cas ? Lorsque vous constatez une baisse généralisée des taux d’intérêt sur le marché des crédits. C’est alors le moment de profiter d’une offre de prêt plus intéressante.

Évaluer l’intérêt d’une opération de rachat de crédits

Vous avez réalisé une simulation pour le rachat de votre premier rachat de crédits. Bonne nouvelle : le taux proposé est bien inférieur à celui de votre prêt actuel. Attention, cet écart de taux doit être suffisant pour pallier le coût de votre opération de rachat de crédits. Dans ce coût, il convient de prendre en compte les indemnités de remboursement anticipé de votre premier rachat de prêts. Vous devez aussi comptabiliser les frais de dossier et le coût de la garantie de votre nouveau rachat de crédits.

Prendre en compte le coût de l’assurance emprunteur

Au-delà des différents frais inhérents à votre deuxième rachat de crédits, il est important d’évaluer l’impact de cette opération sur le coût de votre assurance emprunteur. En effet, si vous avez contracté votre premier rachat de prêts il y a plusieurs années, le taux de votre nouvelle cotisation d’assurance emprunteur risque d’être bien plus élevé puisque vous avez avancé dans l’âge.

De plus, l’existence d’événements médicaux entre ces deux périodes est susceptible d’alourdir la facture. Prenez le temps de vous renseigner sur cet aspect avant de vous engager dans une deuxième opération de rachat de crédits. Gardez également à l’esprit que pour comparer deux offres de prêt, il faut prêter une attention particulière au TAEG, c’est-à-dire au taux annuel effectif global. Plus précis que le taux nominal, il prend en compte l’ensemble des frais relatifs à l’offre de prêt, y compris le coût de l’assurance emprunteur.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Rachat de rachat de crédits : les étapes du financement

C’est décidé, vous souhaitez sauter le pas. Votre objectif : solliciter le rachat de votre rachat de crédits auprès d’une banque, d’un organisme de prêt ou d’un courtier. Cependant, vous ne savez pas par où commencer. Rassurez-vous, nous vous détaillons chaque étape de cette opération afin d’obtenir votre financement en toute sérénité.

La simulation de votre deuxième opération de rachat ou de regroupement de crédits

La première chose à faire ? Une simulation ! La simulation est gratuite. Elle peut être réalisée en ligne, lors d’un rendez-vous à la banque ou en sollicitant directement un organisme de prêt. Vous pouvez aussi faire appel à un courtier. Ce professionnel du crédit vous donne accès à un maximum de propositions de prêts en un minimum de temps. Grâce à son réseau, le courtier bénéficie de conditions négociées et présente des offres de rachat de crédits avantageuses.

Rachat de rachat de crédits : la demande de financement

Vous avez trouvé une offre de prêt qui satisfait vos attentes ? Prochaine étape : transmettre votre dossier emprunteur à la banque, à l’organisme de prêt ou au courtier qui gère votre demande de financement. Ce dossier comprend tous les justificatifs qui permettent d’évaluer vos revenus, étudier vos charges et analyser votre situation bancaire et financière. Ces éléments permettent également à la banque de calculer le montant des prêts à regrouper.

Accord de financement et mise en place du rachat ou du regroupement de crédits

Après étude de votre dossier emprunteur, la banque ou l’organisme de prêt vous transmet une réponse. En cas d’accord, votre demande de crédit peut être finalisée. C’est alors le moment de souscrire une assurance emprunteur et signer votre offre de prêt. Une fois le délai légal de réflexion passé, les fonds sont débloqués par la banque.

Concrètement, c’est votre nouvel organisme de prêt qui s’occupe du remboursement de votre premier rachat de crédits et de l’ensemble de vos prêts en cours. Si une trésorerie a été intégrée au financement, elle est versée directement sur votre compte bancaire.

De nombreuses raisons justifient l’intérêt de racheter un rachat de crédits. Toutefois, cette opération doit être réalisée avec prudence. L’emprunteur et la banque doivent respecter certaines règles. Si aucune loi ne limite le nombre de rachat de crédits possibles, il est judicieux d’envisager une solution durable afin d’améliorer le budget et la situation de l’emprunteur sur le long terme.

Mais en quoi un courtier peut m’aider ?

Le courtier est là à chaque étape de votre rachat de crédits. Il vous accompagne :

Nos clients aiment notre accompagnement

Nos avis client sur Google

Nos avis client sur Trustpilot

Découvrez d’autres opérations de rachat de crédits possibles :

- Rachat de prêt à taux zéro

- Rachat crédit conso

- Rachat crédit immo

- Regroupement de crédit immobilier et consommation

- Rachat de dettes

Consultant RH et expert en rachat de crédits

Article écrit par Sabine Roux LinkedIn

Partager l'article :