Comment bénéficier du droit à l’oubli pour l’assurance emprunteur ?

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

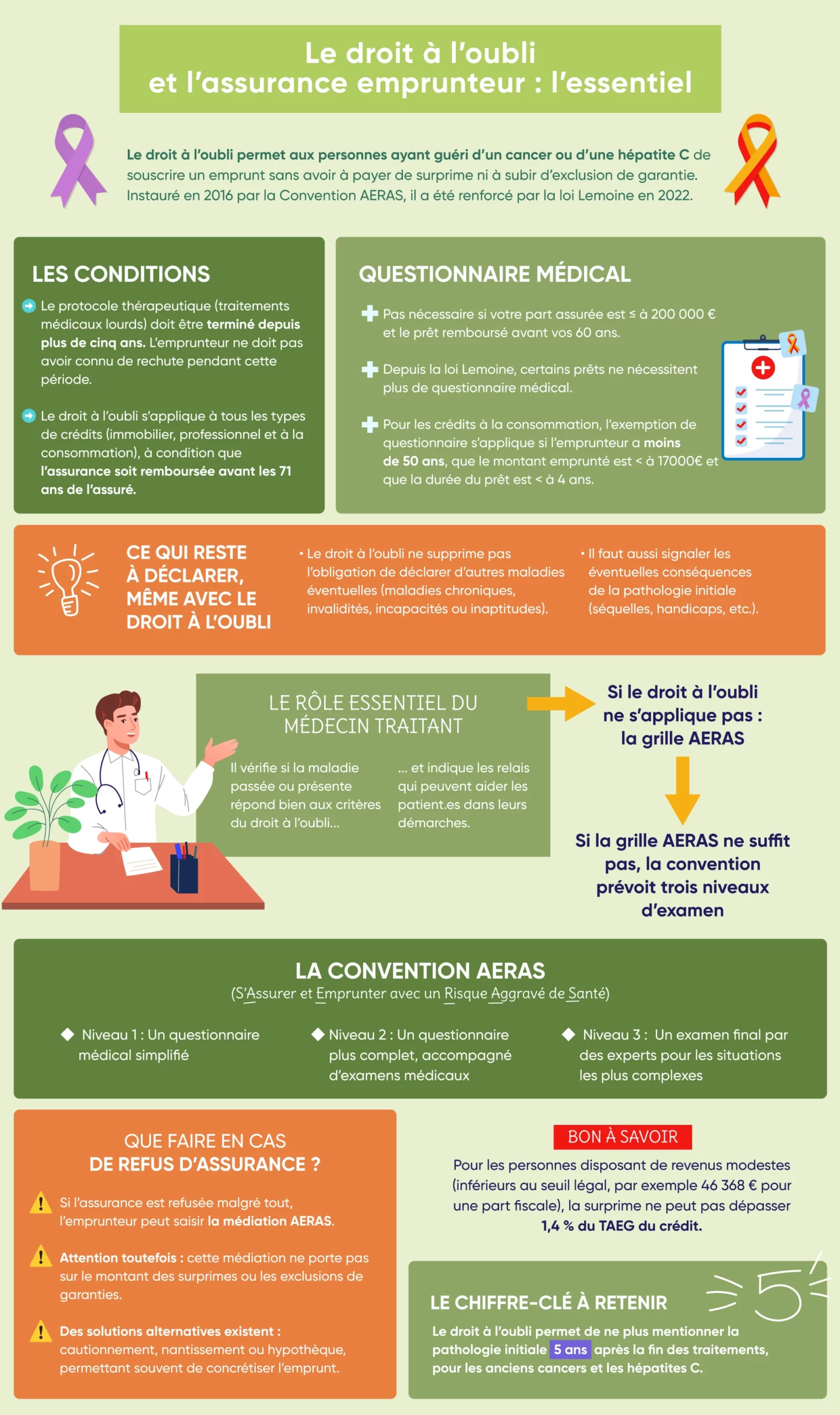

Acheter un bien immobilier, une voiture, créer une entreprise, etc. Avoir été atteint d’un cancer ou de l’hépatite C ne devrait pas vous empêcher de concrétiser vos projets. Ils requièrent souvent de souscrire un emprunt, associé à une assurance emprunteur. L’assureur peut appliquer des surprimes ou exclusions de garanties en cas de risque aggravé de santé. Le droit à l’oubli évite de pénaliser ces profils d’assurés. Il a été mis en œuvre en 2016 dans le cadre de la Convention Aeras.

Ne partez pas encore ! La rédaction d’Ymanci détaille maintenant les conditions pour obtenir une assurance de prêt immobilier grâce au droit à l’oubli.

Qu’est-ce que le droit à l’oubli en assurance emprunteur ?

Le droit à l’oubli fait partie des dispositifs prévus par la Convention AERAS pour faciliter l’accès au crédit. Il s’adresse aux emprunteurs présentant un risque de maladie ou décès supérieur à celui d’une population de référence. Grâce au droit à l’oubli, vous êtes dispensé de déclarer un cancer ou une hépatite C survenus avant votre demande de prêt. Ainsi, vous bénéficiez d’une assurance emprunteur sans surprime ni exclusion de garantie liée à votre ancienne pathologie.

Le droit à l’oubli s’applique seulement aux emprunts non éligibles à la suppression du questionnaire médical. Cette mesure phare de la loi Lemoine est entrée en vigueur le 1er juin 2022 pour les nouveaux contrats. Elle concerne les crédits immobiliers pour l’achat d’un bien à usage d’habitation ou mixte. Vous n’avez pas à fournir d’informations sur votre état de santé pour souscrire une assurance emprunteur si :

- la part assurée sur vos contrats de prêts n’excède pas 200 000 euros ;

- l’échéance de remboursement intervient avant l’âge de 60 ans.

Vous avez besoin de souscrire un crédit à la consommation ? Sous conditions, la loi vous permet d’échapper au remplissage du questionnaire. Pour ce faire, vous devez satisfaire ces critères :

- être âgé de moins de 50 ans ;

- contracter un financement d’une durée inférieure à quatre ans ;

- ne pas dépasser un montant cumulé de 17 000 euros pour vos prêts affectés.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Les conditions pour bénéficier du droit à l’oubli pour l’assurance de prêt

Vous devez remplir quatre conditions pour profiter du droit à l’oubli dans le cadre de l’assurance emprunteur.

Critère du droit à l’oubli n° 1 : la nature du prêt à assurer

Votre assurance emprunteur doit couvrir l’un des prêts professionnels ou particuliers suivants :

- prêt à la consommation affecté ;

- prêt professionnel ;

- crédit immobilier.

Critère du droit à l’oubli n° 2 : la date d’échéance du contrat d’assurance emprunteur

Le paiement de la dernière échéance de votre assurance de prêt doit intervenir avant votre 71e anniversaire. Au-delà de ce délai, vous ne pouvez bénéficier du droit à l’oubli instauré dans le cadre de la Convention AERAS.

Critère du droit à l’oubli n° 3 : la date de fin du protocole thérapeutique

Votre protocole thérapeutique s’est obligatoirement achevé depuis plus de cinq ans au jour de votre demande d’assurance de crédit. Plus concrètement, vos traitements actifs contre la maladie doivent avoir pris fin. Cela comprend la chirurgie, la radiothérapie ou la prise de médicaments. Le droit à l’oubli s’applique même si des traitements persistants comme l’hormonothérapie ou l’immunothérapie sont encore nécessaires. Avant la loi Lemoine, le droit à l’oubli s’exerçait 10 ans à compter de la fin du protocole thérapeutique.

Critère du droit à l’oubli n° 4 : l’absence de rechute de la maladie

Parfois, malgré le traitement, le cancer ou l’infection virale réapparaît. Pour les malades du cancer, la rechute se matérialise par le réveil de cellules cancéreuses. Ce peut être au même endroit ou non, après la fin des traitements ou une période de rémission. Pour l’hépatite C, la rechute se traduit par une charge virale qui redevient détectable dans le sang. La nouvelle manifestation médicale de la pathologie est constatée par un examen clinique, biologique ou d’imagerie.

Les éléments non couverts par le droit à l’oubli raccourci par la loi Lemoine

Vous répondez aux conditions du droit à l’oubli énoncées ci-dessus ? Vous n’êtes pas obligé de mentionner vos antécédents de cancer ou d’hépatite C dans le questionnaire de santé. Si vous le faites par erreur, le service médical de l’assureur n’en tient pas compte pour évaluer le risque. En revanche, il prend en considération les éléments que vous devez déclarer, listés ci-dessous.

- Les autres pathologies.

- Une incapacité.

- Une invalidité.

- Une inaptitude au travail.

- Les conséquences de la maladie cancéreuse, de l’infection virale ou des traitements.

- Les effets secondaires liés à la pathologie relevant du droit à l’oubli.

La compagnie d’assurance de crédit adapte votre tarif en se basant sur vos réponses au questionnaire de santé.

Droit à l’oubli en assurance de prêt : le rôle du médecin traitant

Le droit à l’oubli constitue une avancée majeure dans l’accès à l’assurance emprunteur des personnes atteintes d’un grave problème de santé. Toutefois, ce dispositif est encore peu connu du grand public. Aussi, le médecin généraliste a un rôle essentiel à jouer auprès des patients concernés. D’un côté, il leur indique les relais pouvant les aider dans leurs démarches de souscription. De l’autre, il vérifie avec eux si la maladie passée ou présente répond bien aux critères du droit à l’oubli.

Une personne non éligible au droit à l’oubli lors de la souscription d’un crédit peut le devenir. À partir du moment où elle remplit les conditions, elle peut en profiter en changeant d’assurance d’emprunt. Pour ce faire, elle a tout intérêt à faire appel à un courtier expert en assurance emprunteur comme Ymanci. Une autre option s’offre à elle : renégocier les termes de son contrat avec son assureur actuel.

La grille de référence AERAS pour les emprunteurs ne relevant pas du droit à l’oubli

Les personnes atteintes d’une pathologie exclue du champ du droit à l’oubli peuvent bénéficier de la grille AERAS (GRA). Elle liste les maladies permettant la souscription d’une assurance de prêt dans des conditions standard ou s’en rapprochant. Son actualisation est réalisée au rythme des progrès thérapeutiques et des données épidémiologiques disponibles. Elle est confiée à un groupe de travail paritaire. Il est composé de médecins d’assurance, représentants d’associations et agences de l’État.

Personnes atteintes d’une maladie grave : les conditions d’application de la grille de référence AERAS

Le dispositif s’applique si vous remplissez les trois critères suivants.

- La nature du prêt. L’assurance emprunteur couvre les prêts professionnels et les crédits immobiliers.

- Le montant assuré. Il ne dépasse pas 420 000 euros.

- La date d’échéance du contrat. Le terme de l’assurance de prêt intervient avant l’âge de 71 ans.

Le service médical de l’assureur évalue l’application de la GRA. Il peut vous demander des renseignements complémentaires pour contrôler les critères définis par la grille.

Grille AERAS : accès à l’assurance emprunteur dans des conditions standard (liste I)

La partie I reprend les cancers et pathologies à déclarer à la compagnie d’assurance de crédit lors du remplissage du questionnaire. Parmi ces maladies, nous retrouvons le mélanome de la peau, l’infection par le VIH ou le cancer de la thyroïde. Ces affections médicales n’entraînent ni surprime ni exclusion de garantie si elles satisfont des critères précis. Par exemple, les cancers du testicule concernés sont les séminomes purs, stade 1. Le délai d’accès après la fin du protocole thérapeutique, sans rechute, est fixé à trois ans.

Grille AERAS : accès à l’assurance de prêt dans des conditions presque standard (liste II)

La partie II de la grille de référence liste les cancers et pathologies ouvrant droit à des conditions d’accès proches des standards. Pour chacune des affections médicales, elle précise les éventuels risques exclus et le taux de surprime applicable. Prenons l’exemple de la mucoviscidose. La grille prévoit un plafonnement de la surprime à 400 % sur la garantie décès. Les garanties PTIA et GIS ne sont quant à elles pas proposées.

La Convention AERAS pour les personnes malades non éligibles à la grille de référence

Votre état de santé vous empêche de souscrire une assurance emprunteur aux conditions habituelles ? La Convention AERAS s’applique automatiquement. Elle oblige les assureurs et les banquiers à approfondir l’analyse de votre demande d’assurance de prêt. Cette dernière passe par plusieurs niveaux.

- Premier niveau de la Convention AERAS. Il repose sur l’analyse des risques standard par l’assureur via un questionnaire de santé simplifié. S’il ne révèle pas de problème spécifique, il vous fait une proposition d’assurance emprunteur.

- Deuxième niveau de la Convention AERAS. Votre état de santé ne permet pas à l’assureur de vous proposer des garanties standard. Par conséquent, vous êtes tenu de remplir un questionnaire de santé détaillé. Au besoin, le médecin de la compagnie d’assurance de crédit peut réclamer des documents ou examens.

- Troisième niveau de la Convention AERAS. Votre condition médicale est analysée par un pool d’assureurs et de réassureurs. Ils sont spécialisés dans les risques très aggravés de santé.

Vous recevez la décision finale par courrier. Le délai maximal d’instruction de votre dossier est fixé à cinq semaines. Si votre demande est rejetée, la lettre précise obligatoirement le niveau d’examen auquel le refus est intervenu. Elle mentionne également les coordonnées de la commission de médiation AERAS. Si un devis d’assurance de crédit vous est transmis, il est valable quatre mois. Il peut intégrer une surprime ou encore une exclusion de garantie selon vos pathologies.

Le dispositif de réduction des surprimes d’assurance emprunteur prévu par la Convention AERAS

Ce dispositif plafonne la prime d’assurance due si vous disposez de ressources modestes. Il concerne seulement les demandes d’assurance de crédit portant sur un financement immobilier ou professionnel. Pour en bénéficier, le revenu de votre foyer ne doit pas excéder les seuils définis par la loi.

- 1 fois le plafond annuel de la Sécurité sociale, si votre nombre de parts est de 1.

- 1,25 fois le PASS, s’il est de 1,5 à 2,5.

- 1,5 fois le PASS, s’il est de 3 ou plus.

Au 1er janvier 2024, le plafond annuel de la Sécurité sociale s’élève à 46 368 euros. Vous faites partie de l’une des catégories précitées ? Votre cotisation ne peut pas être supérieure à 1,4 point de taux annuel effectif global (TAEG). Ce dernier intègre la totalité des coûts liés à votre emprunt. Parmi eux, nous retrouvons le taux d’intérêt, les frais de dossier et la prime d’assurance.

Non-respect de la Convention dans le traitement de votre demande d’assurance emprunteur : la médiation

Selon vous, les conditions de la Convention AERAS n’ont pas été appliquées ? Vous avez le droit de saisir la commission de médiation. Son rôle est de trouver un règlement amiable. Elle simplifie le dialogue entre votre médecin et le médecin-conseil de l’assureur. Attention, elle n’est pas compétente pour se prononcer sur tous les sujets. La commission ne traite pas les réclamations liées aux exclusions de garanties ou au niveau de la surprime. Ces éléments relèvent de la politique commerciale de la compagnie d’assurance emprunteur.

Refus définitif d’une demande d’assurance de prêt : les alternatives pour les emprunteurs malades

Votre demande d’assurance de crédit a été refusée ou le coût de la solution trouvée est trop élevé ? Les garanties proposées s’avèrent insuffisantes ? Les organismes bancaires sont obligés de vous proposer des solutions alternatives pour réaliser votre projet. Les garanties les plus courantes sont :

- la caution d’une personne physique ;

- un contrat d’assurance-vie nanti ;

- un portefeuille de valeurs mobilières donné en gage ;

- un bien immobilier hypothéqué ;

- la délégation d’une prévoyance individuelle.

Droit à l’oubli et assurance emprunteur : comment le courtier Ymanci facilite l’accès au crédit après la maladie ?

Surprimes, exclusions de garanties, refus d’assurance : s’assurer avec un cancer ou une hépatique C n’est pas facile. Si vous êtes atteint d’une autre pathologie, vous ne bénéficiez pas du droit à l’oubli réduit par la loi Lemoine. Dans le cas contraire, le rôle du courtier dans l’application du droit à l’oubli peut être déterminant pour un emprunteur ayant un cancer ou une hépatite C. Il va accompagner le particulier qui emprunte tout au long du processus d’assurance et d’emprunt. Ainsi, il va lui faciliter l’accès à une assurance emprunteur, nécessaire pour obtenir un crédit immobilier, en lui garantissant une évaluation exacte et sans discrimination liée à son passé médical.

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast sur les avantages de passer par un courtier pour trouver une assurance emprunteur :

Mettez toutes les chances de votre côté en vous faisant accompagner par Ymanci, courtier en assurance de prêt. Nos conseillers prennent en compte votre maladie pour vous proposer des solutions adaptées. Ils vous guident de A à Z pour assurer un nouveau crédit immobilier ou changer d’assurance.

Nos courtiers sont à vos côtés pour vous assurer une certaine tranquillité. Et ils sont efficaces ! En effet, leur intervention a déjà satisfait 96 % de nos clients.

Nos avis Google

Nos avis Trustpilot

Chômage, emprunt à deux, risque aggravé de santé, jeune : votre profil d’assuré est particulier ? Ces guides pratiques sur la souscription d’une assurance de prêt immobilier vous intéresseront.

- S’assurer et emprunter avec un risque aggravé de santé

- Quelle assurance de prêt immobilier pour un sénior ?

- Quelle assurance de prêt immobilier pour un chômeur ?

- Quelle assurance de prêt immobilier pour un couple co-emprunteur ?

- Quelle assurance de prêt immobilier pour un jeune emprunteur ?

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :