Comment choisir une assurance de prêt immobilier quand on emprunte en couple ?

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

Pour obtenir un prêt immobilier, vous devez prouver à la banque que vous êtes capable de rembourser vos mensualités sans difficulté. Et parce que la vie est faite d’imprévus, vous aurez besoin d’une assurance emprunteur pour garantir votre crédit. En cas de défaillance résultant d’un accident ou d’une maladie, l’assureur prend le relais et rembourse votre emprunt à votre place. Le choix d’une assurance emprunteur dépend en partie de votre profil, et chaque assuré doit moduler le contrat en fonction de ses besoins. Vous empruntez avec votre conjoint ? Voici tout ce que vous devez savoir sur l’assurance de prêt immobilier pour un couple co-emprunteur.

Ce qu'il faut retenir

- L’assurance emprunteur pour un prêt immobilier pour un couple co-emprunteur implique deux contrats distincts, chacun couvrant individuellement les risques d’accident ou de maladie des deux conjoints.

- La quotité d’une assurance emprunteur pour un couple doit couvrir à minima 100 % du capital emprunté, et peut être modulée ou même cumulée jusqu’à 200 % selon les revenus, l’état de santé ou les besoins de chaque assuré.

- Les garanties obligatoires de l’assurance de prêt pour couple co-emprunteur incluent au moins la garantie décès et la PTIA (perte totale et irréversible de l’autonomie).

- Le coût d’une telle assurance est plus élevé puisqu’il inclut deux contrats, avec des cotisations variables selon les garanties et la quotité choisies.

- Vous pouvez faire jouer la délégation d’assurance pour trouver une assurance de prêt pour couple plus adaptée et moins chère. Pour vous aider, nous vous conseillons de faire appel à un expert comme Ymanci.

Découvrez sans plus attendre les moindres recoins de l’assurance emprunteur pour prêt immobilier pour couple co-emprunteur.

Crédit immobilier en couple : comment ça marche ?

En France, la majorité des crédits immobiliers sont contractés par des couples co-emprunteurs. Pour la compagnie d’assurance, cela implique de couvrir deux emprunteurs pour un même crédit. Pour la banque comme pour les deux emprunteurs, ce statut comporte plusieurs avantages.

Le statut de co-emprunteur

Lorsque vous empruntez seul, le remboursement du prêt immobilier repose uniquement sur vos épaules. Mais lorsque vous empruntez avec votre conjoint, vous êtes tous les deux engagés auprès de la banque. La signature du contrat de prêt vous rend solidairement responsables de la dette que vous venez de contracter.

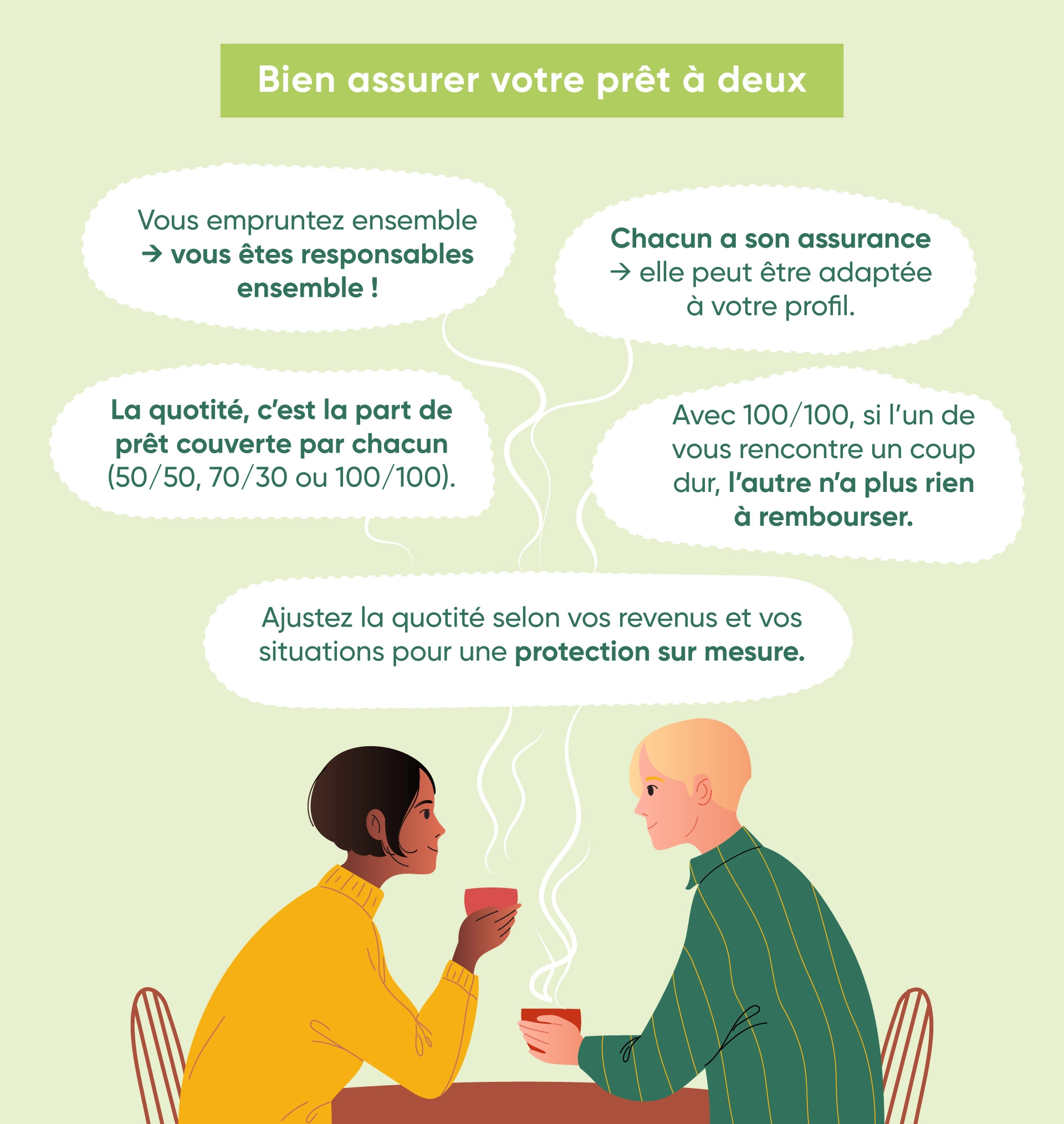

Chaque emprunteur doit souscrire une assurance de prêt immobilier individuelle. Le contrat doit couvrir les risques d’accident ou de maladie qui peuvent affecter personnellement le co-emprunteur adhérent. Il y a donc un seul prêt immobilier et deux contrats d’assurance. Chaque assuré peut personnaliser les garanties incluses dans son contrat, tant que les garanties obligatoires sont incluses, et que le taux de couverture global du crédit atteint au moins 100 %.

Les avantages d’emprunter en couple

Emprunter avec votre conjoint comporte certains avantages. Pour la banque, la présence de deux emprunteurs est une garantie supplémentaire. Cela permet de limiter le risque de non-remboursement. Chaque emprunteur étant responsable de la totalité de la dette, la défaillance de l’un ne dispense pas l’autre d’assumer le remboursement de la totalité du prêt immobilier.

Pour un couple avec un projet immobilier, le statut de co-emprunteur est un atout indéniable. Il maximise vos chances d’obtenir une réponse positive de la part de la banque. Mais cela vous permet aussi d’emprunter un montant plus important. Le taux d’endettement est en effet calculé en tenant compte de vos revenus et de ceux de votre conjoint.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Comment répartir la quotité d’assurance entre les deux assurés co-emprunteurs ?

Lorsque vous empruntez à deux, chaque assuré doit souscrire une assurance emprunteur. Ces deux contrats doivent au moins couvrir la totalité du prêt immobilier. Dès lors, il est possible de répartir la quotité d’assurance entre les co-emprunteurs en fonction de leur profil.

Les règles de répartition de la quotité d’assurance entre co-emprunteurs

La quotité d’assurance désigne le niveau de couverture dont dispose l’assuré. Elle correspond à un pourcentage du prêt immobilier. Lorsqu’il n’y a qu’un seul emprunteur, elle atteint forcément 100 %. C’est une condition indispensable pour que la banque accepte de financer le projet immobilier. Mais si le prêt est contracté par deux personnes, les quotités peuvent être inférieures à 100 %, tant que le cumul couvre la totalité du montant emprunté.

Chaque assuré peut opter pour une quotité de 50 %, afin d’atteindre le taux de couverture minimal imposée par la banque. Il est possible de dépasser 100 % en cumulant les quotités des deux emprunteurs. Le pourcentage choisi par chaque assuré n’est pas forcément identique. L’un peut opter pour une quotité d’assurance de 100 %, et l’autre souscrire une quotité de 50 %.

Le taux de couverture du prêt immobilier ne peut pas dépasser 200 %, soit une quotité d’assurance de 100 % pour chaque co-emprunteur. En effet, l’assureur ne couvre pas plus que le montant total emprunté. Lorsque ce taux maximal est atteint, la défaillance de l’un des assurés (décès, invalidité) entraîne le remboursement de la totalité du prêt immobilier.

Les critères à prendre en compte pour choisir votre quotité d’assurance

Si vous souhaitez bénéficier d’une couverture optimale, vous devez choisir une quotité d’assurance globale de 200 %. Mais vous pouvez aussi moduler les quotités de vos garanties en fonction du profil de chaque assuré.

Ce choix dépend de la situation professionnelle et de l’état de santé de chaque emprunteur. Un assuré ayant un profil à risque doit choisir la quotité maximale. S’il existe un écart de revenus important au sein du couple, l’emprunteur ayant le plus haut revenu peut aussi opter pour une quotité d’assurance de 100 %.

La quotité choisie par chaque assuré impacte directement le coût total de l’assurance emprunteur. Plus les quotités sont hautes, plus les cotisations seront élevées. C’est pourquoi certains adhérents préfèrent souscrire la quotité minimale requise par la banque. Mais vous devez bien avoir en tête que si chaque assuré ne dispose que d’une quotité de 50 %, la défaillance de l’un d’entre eux ne libère pas l’autre emprunteur de ses engagements. Il devra continuer à rembourser la moitié du crédit immobilier.

Les garanties de l’assurance de prêt immobilier pour un couple co-emprunteur

Que vous empruntiez seul ou avec votre conjoint, votre assurance de prêt immobilier doit comporter un certain nombre de garanties. Les garanties invalidité et décès sont presque toujours exigées par la banque pour financer un achat immobilier. Vous pouvez aussi souscrire des garanties facultatives, couvrant les risques de perte d’emploi ou d’incapacité de travail.

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, détaille dans notre podcast chaque garantie couverte par l’assurance emprunteur :

Assurance PTIA et garantie décès : des garanties fondamentales

L’assurance de prêt immobilier pour un couple co-emprunteur doit comporter au moins deux garanties. Quelle que soit la nature de votre projet immobilier, vous devez souscrire une garantie décès et une assurance contre la perte totale et irréversible d’autonomie (PTIA).

La garantie décès protège le conjoint co-emprunteur. En cas de décès de l’assuré, l’assureur rembourse le capital restant dû à hauteur de la quotité souscrite. Si l’emprunteur disposait d’une quotité de 100 %, le prêt immobilier est intégralement remboursé. Le co-emprunteur est libéré de sa dette envers la banque. Attention, l’indemnisation de la garantie décès ne dépasse jamais le capital restant dû.

La garantie PTIA est une couverture en cas d’invalidité permanente et absolue. Elle se déclenche lorsque le taux d’invalidité de l’assuré est de 100 %, selon le barème établi par la Sécurité sociale. Elle doit être certifiée par un médecin, après la phase de consolidation de l’état de santé de l’assuré.

Les garanties invalidité à souscrire selon la nature de votre projet immobilier

Lorsque votre taux d’invalidité est inférieur à 100 %, vous ne pouvez pas bénéficier de la garantie PTIA. Mais vous avez la possibilité de souscrire d’autres protections contre le risque d’invalidité. Elles sont obligatoires si vous achetez votre résidence principale ou secondaire, mais elles demeurent facultatives pour les autres projets immobiliers.

La garantie invalidité permanente et totale (IPT) peut vous indemniser en cas d’accident ou de maladie, si votre taux d’invalidité est compris entre 66 % et 99 %. Là encore, votre état de santé doit faire l’objet d’un examen médical, effectué par un professionnel mandaté par l’assurance.

La garantie invalidité permanente et partielle (IPP) concerne les cas d’invalidité dont le taux atteint au moins 33 %, sans dépasser 66 %. Elle indemnise les emprunteurs victimes d’une invalidité irréversible, mais qui n’affecte que partiellement leur état de santé.

Incapacité de travail, perte d’emploi : les garanties facultatives

L’assurance de prêt immobilier pour un couple co-emprunteur peut aussi comporter des garanties facultatives. Bien qu’optionnelles, ces garanties renforcent la couverture de l’assurance emprunteur. Elles permettent à un couple co-emprunteur d’anticiper l’évolution de son état de santé ou de sa situation professionnelle.

Il existe quatre garanties couvrant les risques d‘incapacité de travail ou de perte d’emploi. Il s’agit de :

- la garantie perte d’emploi, qui permet à l’assuré salarié en CDI d’obtenir une indemnisation temporaire, suite à un licenciement involontaire ;

- la garantie maladies non objectivables, couvrant les affections souvent exclues des garanties obligatoires (dépression, burn-out, hernie discale, sciatique, etc.) ;

- la garantie incapacité de travail totale (ITT), qui se déclenche lorsque l’assuré ne peut plus du tout travailler, de façon temporaire.

- la garantie incapacité de travail partielle (ITP), dont l’indemnisation concerne une altération partielle et temporaire de l’état de santé de l’assuré.

Le coût de l’assurance de prêt immobilier pour un couple co-emprunteur

Le coût de l’assurance emprunteur est forcément plus élevé pour un couple que pour un emprunteur unique. Contracter un prêt immobilier à deux nécessite de souscrire deux assurances. Il s’agit d’une dépense importante, qui représente une part significative du budget global alloué à un projet immobilier.

Marie revient sur le coût d’une assurance emprunteur dans cet épisode de podcast :

Un contrat d’assurance individuel pour chaque co-emprunteur

Lorsque vous empruntez en couple, vous devez souscrire deux contrats d’assurance. Le calcul du TAEA (taux annuel effectif d’assurance) tient compte du coût de ces deux contrats. Le budget d’assurance est donc nécessairement plus élevé pour un prêt immobilier souscrit par deux emprunteurs.

Pour un même prêt immobilier, les co-emprunteurs peuvent payer des cotisations d’assurance différentes. En effet, chaque adhérent doit définir ses propres besoins en termes de garanties et de quotité d’assurance. En résultent deux contrats individuels et personnalisés, qui peuvent être souscrits auprès de deux organismes différents.

La délégation d’assurance, une option pour réduire vos mensualités

Entrée en vigueur en 2022, la loi Lemoine a profondément modifié le fonctionnement de l’assurance de prêt immobilier. Elle renforce les dispositions de la loi Bourquin (2017) et facilite le processus de résiliation du contrat d’assurance emprunteur. Désormais, l’assuré a la possibilité de changer d’assurance de prêt immobilier à tout moment.

Dès la signature du contrat de prêt, vous avez le choix. Vous pouvez adhérer au contrat groupe de la banque, ou sélectionner l’offre émise par une autre compagnie d’assurance. C’est le mécanisme de la délégation d’assurance. Seule condition : respecter le principe d’équivalence des garanties, et choisir un contrat au moins aussi protecteur que celui de la banque.

La délégation d’assurance présente un avantage majeur pour un couple de co-emprunteurs : elle vous permet de faire jouer la concurrence. Vous pourrez comparer le tarif proposé par l’assurance groupe de la banque avec les offres d’autres assureurs. Vous pourrez ainsi sélectionner le tarif le plus avantageux.

Il est souvent plus facile de contracter un prêt immobilier pour un couple. Pour les banques, cela réduit les risques de non-remboursement du crédit. Mais attention, chaque co-emprunteur doit être couvert par son propre contrat d’assurance. Assurance groupe ou assurance déléguée, vous avez le choix. N’hésitez pas à solliciter plusieurs devis afin de trouver un contrat d’assurance adapté à votre profil.

Trouvez votre assurance emprunteur pour couple avec Ymanci

L’assurance de prêt proposée par votre banque ne correspond pas en tout point à vos besoins. Vous souhaitez souscrire un contrat externe pour garantir votre prêt immobilier. Mais comment choisir la bonne assurance face à la multitude d’offres sur le marché.

Marie Delefortrie revient dans notre podcast sur les avantages de passer par un courtier pour trouver une assurance emprunteur.

Pour vous aider, rien de tel que de faire appel à une société de courtage comme Ymanci. Forte de ses plus de 20 années dans les métiers du courtage, Ymanci a su faire sa place et négocier avec les plus grandes compagnies d’assurance pour vous obtenir des conditions très avantageuses. Garanties couvertes optimales et prix adapté à vos profil, vous pouvez faire de belles économies sur votre assurance de prêt ave Ymanci.

Nos experts sont à vos côtés pour vous dénicher le contrat qui vous répond à vos attentes. Les clients qui sont passés par notre intermédiaire en témoignent :

Nos avis Google

Nos avis Trustpilot

Vous souhaitez en savoir plus sur l’assurance emprunteur en fonction du profil de l’assuré ? Ces articles peuvent aussi vous intéresser :

- S’assurer et emprunter avec un risque aggravé de santé

- Le droit à l’oubli pour les maladies cancéreuses et l’hépatite C

- Quelle assurance de prêt immobilier pour un chômeur

- Quelle assurance de prêt immobilier pour un sénior

- Quelle assurance de prêt immobilier pout un jeune emprunteur

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :