Refus de votre assurance emprunteur : les motifs et les solutions

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

D’après la compagnie d’assurance, vous ne respectez pas leurs conditions de souscription d’assurance emprunteur. Par conséquent, elle ne couvrira pas votre crédit immobilier. Un âge avancé, un état de santé fragile, une pratique de sport à risque, différents motifs peuvent mener au refus d’assurance de prêt immobilier. Or, votre banque veut des garanties pour vous prêter le capital de votre achat immobilier. Comment réussir à sortir de cette impasse ? Voyons ensemble les différentes solutions.

L’obligation de souscrire une assurance de prêt immobilier

Même si la loi n’oblige pas les emprunteurs à souscrire une assurance de prêt immobilier, force est de constater que la réalité est toute autre. Les banques ne prendront pas le risque de vous proposer un prêt immobilier si elles n’ont pas de garanties en contrepartie. Lors de leur offre de prêt, chaque banque vous propose un contrat d’assurance emprunteur groupe.

En vous couvrant contre les risques de décès, invalidité ou incapacité, la banque est sûre de recevoir le remboursement des mensualités ou du capital en cas de maladie ou accident.

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast sur le principe et le rôle de l’assurance de prêt :

Les garanties obligatoires de votre contrat d’assurance emprunteur

En fonction de votre achat immobilier, des garanties obligatoires doivent être souscrites. Comme la souscription d’une assurance emprunteur, notez que la loi n’impose pas ces garanties. En l’absence de ces couvertures, la banque peut vous refuser votre crédit immobilier.

Quel que soit votre projet immobilier, investissement locatif ou achat d’une résidence principale, vous devez vous assurer aux garanties décès et PTIA (perte totale et irréversible d’autonomie). Dans le cas de l’acquisition d’une résidence principale ou secondaire, la banque ajoutera les garanties IPT (invalidité permanente totale) et ITT (incapacité temporaire de travail). Certaines banques peuvent rendre obligatoires les garanties IPP (invalidité permanente partielle) et MNO (maladie non objectivable).

Pour en savoir plus sur toutes ces garanties, écoutez l’épisode de notre podcast dédié à ce sujet. Marie vous explique en détails chaque garantie :

Une compagnie d’assurance peut-elle vous refuser une assurance emprunteur ?

Une compagnie d’assurance est une société privée. Elle est en droit de vous refuser ses produits, à partir du moment où les risques sont plus importants que les éventuels bénéfices. Par conséquent, la loi autorise les assureurs à refuser la souscription d’un contrat d’assurance emprunteur.

En cas de refus, ils doivent vous communiquer le motif. Et si vous souhaitez des détails sur ce refus, ils sont tenus de vous les transmettre.

Les motifs d’un refus d’assurance de prêt emprunteur

Lorsque l’organisme d’assurance reçoit le dossier de l’emprunteur, il analyse son profil à partir de plusieurs critères. Il peut juger que votre couverture revient à prendre trop de risques. Plusieurs motifs liés à ces critères peuvent motiver cette décision. C’est le cas notamment :

- d’un état de santé trop risqué ;

- d’un âge avancé (généralement plus de 65 ans) ;

- de la pratique d’une activité professionnelle risquée ;

- de la pratique de sports dangereux ;

- d’une résidence à l’étranger ;

- d’un co-emprunteur jugé à risque.

Le refus de l’assureur peut être motivé par plusieurs motifs en même temps. Par exemple, vous pouvez résider dans un pays au contexte instable et pratiquer des sports extrêmes.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Qu’est-ce qu’un refus partiel d’assurance de prêt immobilier ?

Un assureur peut ne pas refuser totalement un profil jugé trop risqué. Il s’agit d’un refus partiel d’assurance emprunteur. Il accepte de couvrir le crédit immobilier d’un emprunteur sous certaines conditions.

En fonction de la situation, l’assureur vous proposera plusieurs solutions : le paiement d’une surprime ou l’exclusion d’une garantie.

L’exclusion d’une garantie totale ou partielle du contrat

L’exclusion totale consiste à retirer du contrat une ou plusieurs garanties. Par exemple, l’assureur peut refuser de vous assurer contre le décès ou la PTIA. Il juge que votre état de santé est trop risqué pour ces garanties.

Dans le cas d’une exclusion partielle, l’organisme d’assurance accepte de couvrir une garantie sous certaines conditions. Par exemple, vous pratiquez le surf et vous bénéficiez d’une couverture en cas d’incapacité de travail. Votre assureur exclut de cette garantie les risques d’accident liés au surf. Par conséquent, le remboursement de vos mensualités ne sera pas pris en charge si un accident intervient en pratiquant ce sport.

La surprime : le paiement d’une prime d’assurance plus élevée

Une surprime est une majoration de la prime d’assurance que l’assuré doit payer lorsque les risques sont plus importants que ceux qui sont couverts par le contrat d’assurance de prêt. Le taux d’augmentation est calculé en fonction du risque. Cette demande peut émaner de l’assureur, mais également de l’emprunteur. En effet, les emprunteurs peuvent racheter leur exclusion et payer une surprime. C’est le cas notamment lors de la pratique d’un sport ou d’un métier à risque.

Outre la surprime et l’exclusion contractuelle, il existe une troisième solution qui est l’ajournement. L’assureur n’accepte pas de couvrir votre crédit immobilier dans l’immédiat, tout en sachant que le risque disparaîtra dans quelque temps. Dans ce cas de figure, il précise la durée de son refus.

La délégation d’assurance : une solution en cas de refus d’assurance de crédit immobilier

Grâce à la loi Murcef et à la loi Lagarde, vous avez la possibilité de choisir votre compagnie d’assurance, autre que celle de la banque. Il s’agit d’une délégation d’assurance de prêt. La banque ne peut pas vous la refuser. La seule condition est qu’il y ait une équivalence des garanties sur ce contrat. Ainsi, votre contrat d’assurance devra comporter l’équivalence des garanties décès, PTIA, IPT et ITT si votre emprunt immobilier a pour objectif d’acquérir une résidence principale.

La délégation d’assurance vous permet de faire jouer la concurrence, par conséquent les tarifs. Elle vous aide également à trouver un contrat d’assurance qui correspond à votre profil et à vous couvrir contre des risques aggravés. Démarcher plusieurs compagnies d’assurance peut être chronophage. En faisant appel à un courtier, celui-ci sélectionnera les propositions correspondant à vos besoins.

Refus d’assurance de prêt immobilier pour raison de santé

Pour accepter de couvrir un prêt immobilier, l’assureur se base sur plusieurs critères. L’état de santé est en tête de liste. D’ailleurs, c’est souvent le premier motif de refus d’une assurance de prêt immobilier.

Votre état de santé est plutôt fragile ? L’assureur juge que votre situation est trop risquée pour couvrir votre prêt immobilier. D’où son refus d’assurance de prêt immobilier. Existe-t-il des solutions pour pallier ce refus ? Selon votre pathologie, il est possible de mettre en place la convention AERAS. AREAS étant la signification de « s’assurer et emprunter avec un risque aggravé de santé ».

Le questionnaire de santé est-il obligatoire pour une assurance emprunteur ?

Depuis 2022, renseigner un questionnaire de santé dans le cadre d’une demande d’assurance de prêt immobilier n’est plus obligatoire (excepté si l’assureur relève du Code de la mutualité). Ceci est vrai lorsque ces deux conditions sont respectées :

- Le capital emprunté est inférieur à 200 000 euros par emprunteur.

- Le paiement de la dernière échéance doit intervenir avant les 60 ans de l’emprunteur.

Dans le cas contraire, vous êtes tenu de remplir le questionnaire. En fonction des réponses, vous pouvez être amené à réaliser des examens médicaux complémentaires.

La convention AERAS pour les risques aggravés de santé

Vous souffrez d’un risque aggravé de santé ? L’assureur refuse de vous couvrir aux conditions standard. Il peut déclencher la convention AERAS. Celle-ci a été mise en place par les acteurs de la banque et des assurances. Son objectif est d’aider les emprunteurs avec des problèmes de santé à s’assurer. Cette convention permet d’évaluer les risques et de vous aider dans les démarches afin de trouver un assureur qui accepte votre dossier.

Les conditions de la convention AERAS

Pour bénéficier de ce dispositif, il existe toutefois deux conditions :

- Le montant de votre prêt immobilier ne doit pas excéder 320 000 euros par assuré.

- Le contrat d’assurance emprunteur doit prendre fin avant le 71e anniversaire de l’assuré.

Les 3 niveaux d’examen de la convention AERAS

- 1er niveau : remplir un questionnaire de santé aux conditions standard ;

- 2e niveau : renseigner un questionnaire détaillé et réaliser des examens médicaux ;

- 3e niveau : un pool de réassureurs analyse votre dossier. Le 3e niveau concerne les cas les plus complexes. Seuls 20 % des cas reçoivent une proposition d’assurance.

Quel que soit le niveau auquel vous recevez une proposition d’assurance, celle-ci pourra être assortie d’une exclusion ou d’une surprime. Tous les assureurs appliquent les dispositions de la convention AERAS. Toutefois, chaque organisme d’assurance dispose de ses règles d’appréciation du risque. Un assureur pourra refuser votre dossier au niveau 2, tandis qu’un autre l’enverra au niveau 3. En cas de refus, il est possible de vous diriger vers un assureur spécialisé en risques aggravés.

Le droit à l’oubli

La convention AERAS permet aux emprunteurs de bénéficier du droit à l’oubli. Ils peuvent ne pas déclarer certains cancers, lorsque ceux-ci appartiennent au passé. Pour en bénéficier, l’échéance du contrat doit intervenir avant le 71e anniversaire de l’emprunteur. Par ailleurs, la date de fin du protocole thérapeutique doit remonter à plus de cinq ans, sans rechute entre temps.

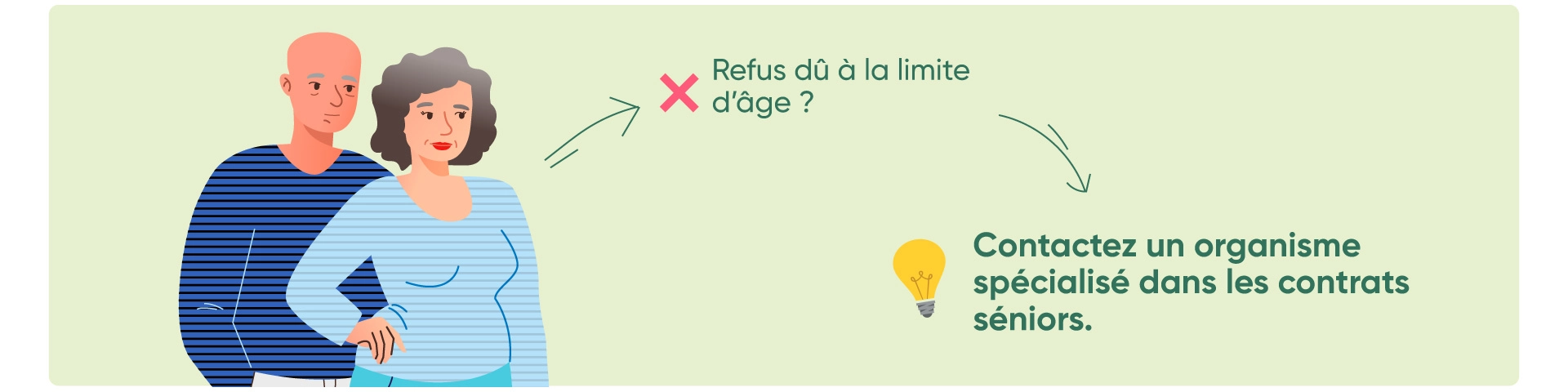

Refus d’assurance emprunteur dû à la limite d’âge

Il faut distinguer l’âge limite de souscription à une assurance de prêt et l’âge de cessation de la couverture à certaines garanties. Selon les contrats, l’âge diffère. Un âge avancé peut être un frein à la souscription d’un contrat emprunteur ou de certaines garanties, pour lesquelles vous ne seriez pas couvert jusqu’au terme de votre crédit immobilier. En pratique, beaucoup d’assureurs refusent de couvrir des emprunteurs de plus de 65 ans.

En cas de refus d’assurance, ne serait-ce que partiel, vous pouvez vous tourner vers une compagnie d’assurance spécialisée dans les contrats séniors. Ce qui vous permet de bénéficier d’une couverture adaptée à votre profil.

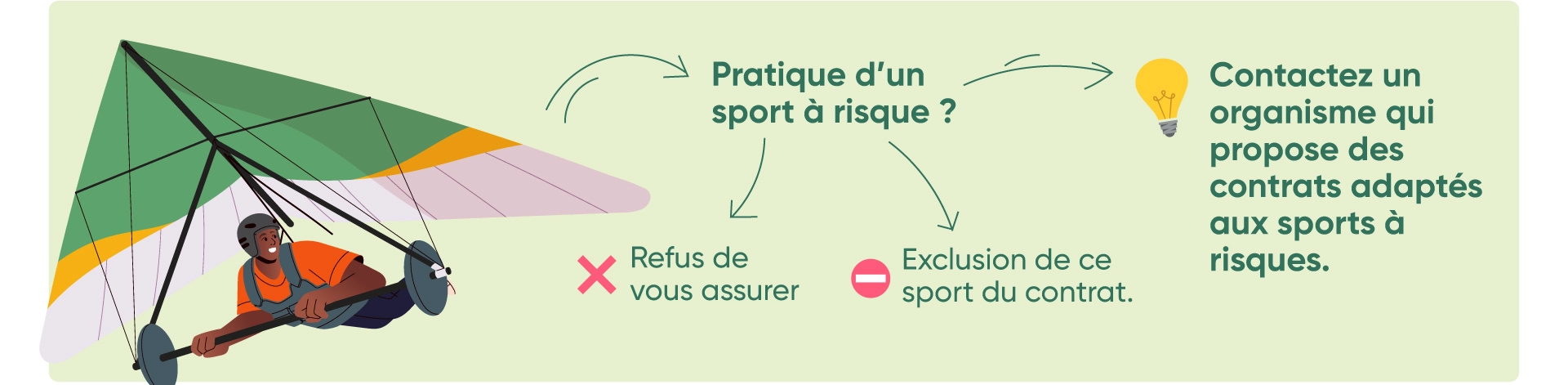

Refus de la souscription d’un contrat emprunteur à cause d’un sport à risque

Vous pratiquez de la randonnée en montagne ? Du parapente ? La pratique de certains sports peut être jugée à risque par les assureurs, partenaires des banques. Soit ils refusent de vous assurer soit ils vous proposent l’exclusion de ce sport. L’idéal est de vous tourner vers un organisme indépendant qui propose des contrats adaptés aux sports à risque.

Notez que les assureurs proposeront plutôt l’exclusion du sport à risque, notamment si vous l’exercez en tant qu’amateur.

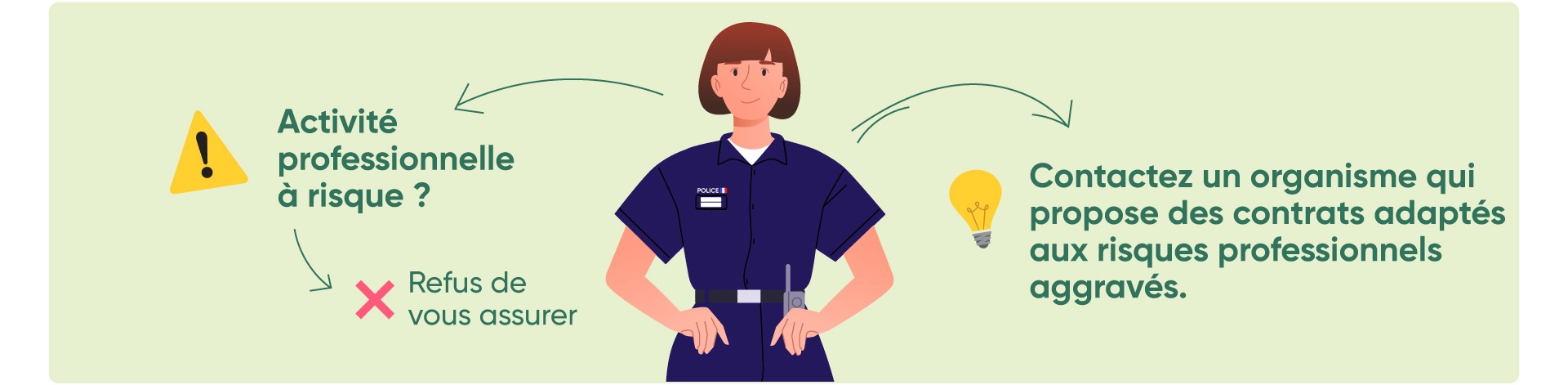

Refus d’une assurance de crédit immobilier dû à une activité professionnelle à risque

Les assurances sont plus frileuses lorsqu’il s’agit d’assurer certains métiers dits à risque. Il s’agit notamment d’activités professionnelles impliquant la manipulation d’armes ou de substances dangereuses telles que policier. Des métiers nécessitant des déplacements fréquents comme les pilotes d’avion. Il en est de même pour des activités se déroulant sur des territoires hostiles comme la haute montagne.

Vous avez reçu un refus d’assurance de prêt immobilier ? Il est conseillé de rechercher un contrat adapté aux risques professionnels aggravés ou qui ne prend pas en compte votre métier.

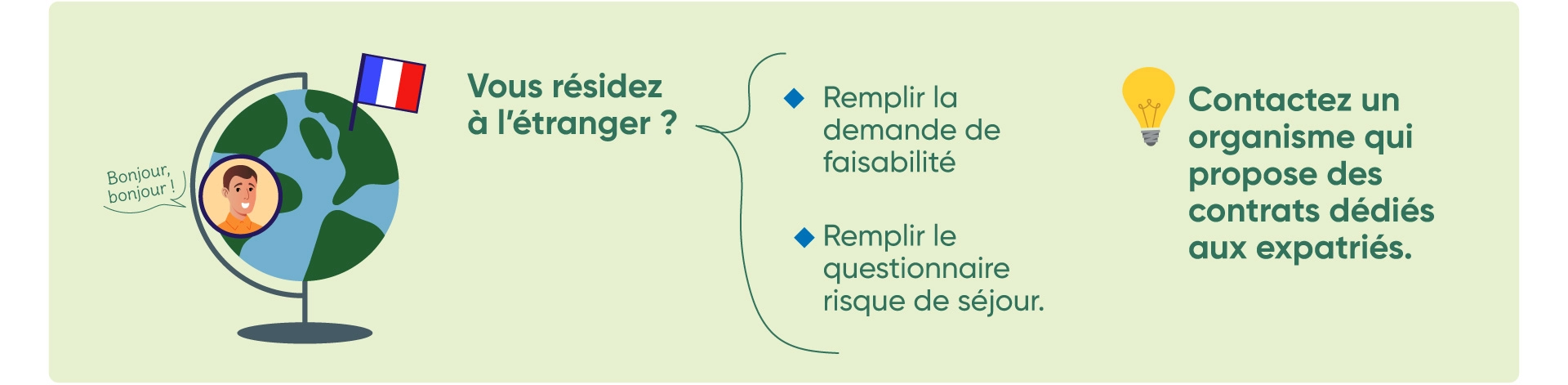

Refus d’une assurance emprunteur à cause de votre lieu de résidence à l’étranger

Parmi les motifs de refus, figure un lieu d’habitation à l’étranger. En effet, les assurances sont réticentes à vous accorder un contrat d’assurance de prêt lorsque votre résidence se situe à l’étranger. Si vous ne vivez pas dans un pays qui entre dans leur grille d’acceptation, elles ne feront pas l’étude de votre dossier médical.

Pour couvrir votre crédit immobilier, l’assureur vous fait remplir deux questionnaires. L’objectif est d’analyser s’il peut vous assurer en fonction du pays. Ces documents sont : une demande de faisabilité et un questionnaire risque de séjour.

Il existe des contrats dédiés aux expatriés. Toutefois, certaines garanties sont exclues. C’est le cas de la garantie IPP.

Refus de la souscription d’une assurance prêt dû au co-emprunteur

Vous contractez un prêt immobilier avec un co-emprunteur ? Par conséquent, vous devez souscrire une assurance emprunteur tous les deux. Cependant, l’assureur juge le profil de votre co-emprunteur à risque et refuse son adhésion. Votre projet immobilier tombe-t-il forcément à l’eau ? Non. La loi ne vous oblige pas à sélectionner la même compagnie pour vous assurer.

Une solution est d’opter pour la délégation d’assurance. Votre co-emprunteur peut bénéficier de l’équivalence de votre contrat chez un autre assureur. Bien entendu, l’équivalence des garanties telles que le décès, l’invalidité ou l’incapacité devra être conservée.

Les garanties alternatives à la souscription d’une assurance de prêt immobilier

Vous ne souhaitez pas souscrire une assurance emprunteur ? Votre âge ou votre santé vous ferme les portes des contrats d’assurance de prêt ? Vous avez reçu un refus d’assurance de prêt immobilier ? Pour le remboursement des mensualités de votre prêt en cas de sinistre, les banques acceptent des alternatives comme garantie. Hypothèque, caution ou nantissement font partie de ces solutions.

L’hypothèque d’un bien immobilier comme garantie

Hypothéquer un bien immobilier pour contracter un prêt permet de rassurer votre banque sur votre capacité de remboursement. En choisissant cette solution, vous acceptez que votre banque saisisse votre bien en cas d’impayés. Ce qui signifie qu’en cas de défaillance de l’emprunteur, le prix de vente permettra le remboursement du crédit immobilier contracté auprès de la banque.

Une garantie financière en nantissement

Le nantissement est une alternative en cas de refus d’assurance de prêt immobilier. Pour couvrir un prêt immobilier, le nantissement consiste à mettre en garantie un contrat d’assurance-vie, par exemple. Il peut s’agir d’une mise en garantie totale ou partielle. Cette opération établit une sûreté conventionnelle au profit d’une banque.

Le contrat d’assurance-vie n’est pas racheté immédiatement par la banque. Il continue de produire des revenus. Le contrat nanti n’est racheté que si l’emprunteur présente un défaut de remboursement du prêt.

Le cautionnement d’une tierce personne

Après étude de votre dossier, l’assurance de votre banque refuse de couvrir votre prêt immobilier ? Une des solutions est la caution. Un tiers s’engage à rembourser votre prêt auprès de la banque en cas de défaillance. Le garant peut être une personne physique. Un lien de parenté n’est pas obligatoire. Il peut être aussi une personne morale comme un organisme de cautionnement.

La mise en garantie d’un contrat de prévoyance

Vous venez de recevoir un refus d’assurance de prêt immobilier ? Savez-vous que vous pouvez utiliser votre contrat de prévoyance ? Comment ? Un avenant de cession de garantie au profit de la banque doit être établi par l’assureur de votre contrat. En cas de décès, la banque recevra le capital à hauteur du montant dû.

L’assurance de votre banque vous propose l’exclusion de certaines garanties ? Plusieurs alternatives existent face à un refus d’assurance de prêt immobilier, à commencer par la délégation d’assurance. Qui mieux qu’un courtier tel qu’Ymanci pour vous trouver un contrat d’assurance emprunteur qui correspond à votre profil.24

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :