Les conditions d’octroi d’une assurance emprunteur

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

La compréhension d’un contrat emprunteur peut souvent être complexe. Pourtant, la souscription de cette assurance est une étape obligatoire pour obtenir un crédit immobilier et concrétiser votre rêve de devenir propriétaire. Rares, voire inexistantes, sont les banques qui vous donneront leur accord sans ce filet de protection. En tant qu’emprunteur, ce dernier vous prémunit également contre les aléas de la vie. Quelles sont les conditions d’une assurance de prêt immobilier ? Ymanci vous aide à y voir plus clair.

Ce qu'il faut retenir

- L’assurance emprunteur peut imposer une limite d’âge pour la souscription et pour la fin du crédit.

- L’assureur peut vous demander de remplir un questionnaire médical. Si votre état de santé est jugé à risque, il peut appliquer des surprimes, des exclusions de garantie, voire il peut refuser de vous assurer.

- La pratique d’un sport à risque peut vous mettre des bâtons dans les roues, en entraînant notamment des exclusions de garantie.

- La pratique d’une activité professionnelle à risque peut faire l’objet de clauses particulières ou de majorations tarifaires.

- Le fait de se déplacer ou de résider dans des zones géopolitiquement instables ou à forte exposition sanitaire peut limiter la couverture assurantielle ou entraîner, là aussi, des exclusions de garantie.

- Un courtier, spécialisé dans les assurances de prêt immobilier, est un allié pour maximiser vos chances d’obtenir une assurance emprunteur surtout si votre profil est jugé à risque.

Ne partez pas encore ! La rédaction d’Ymanci détaille maintenant les conditions pour obtenir une assurance emprunteur.

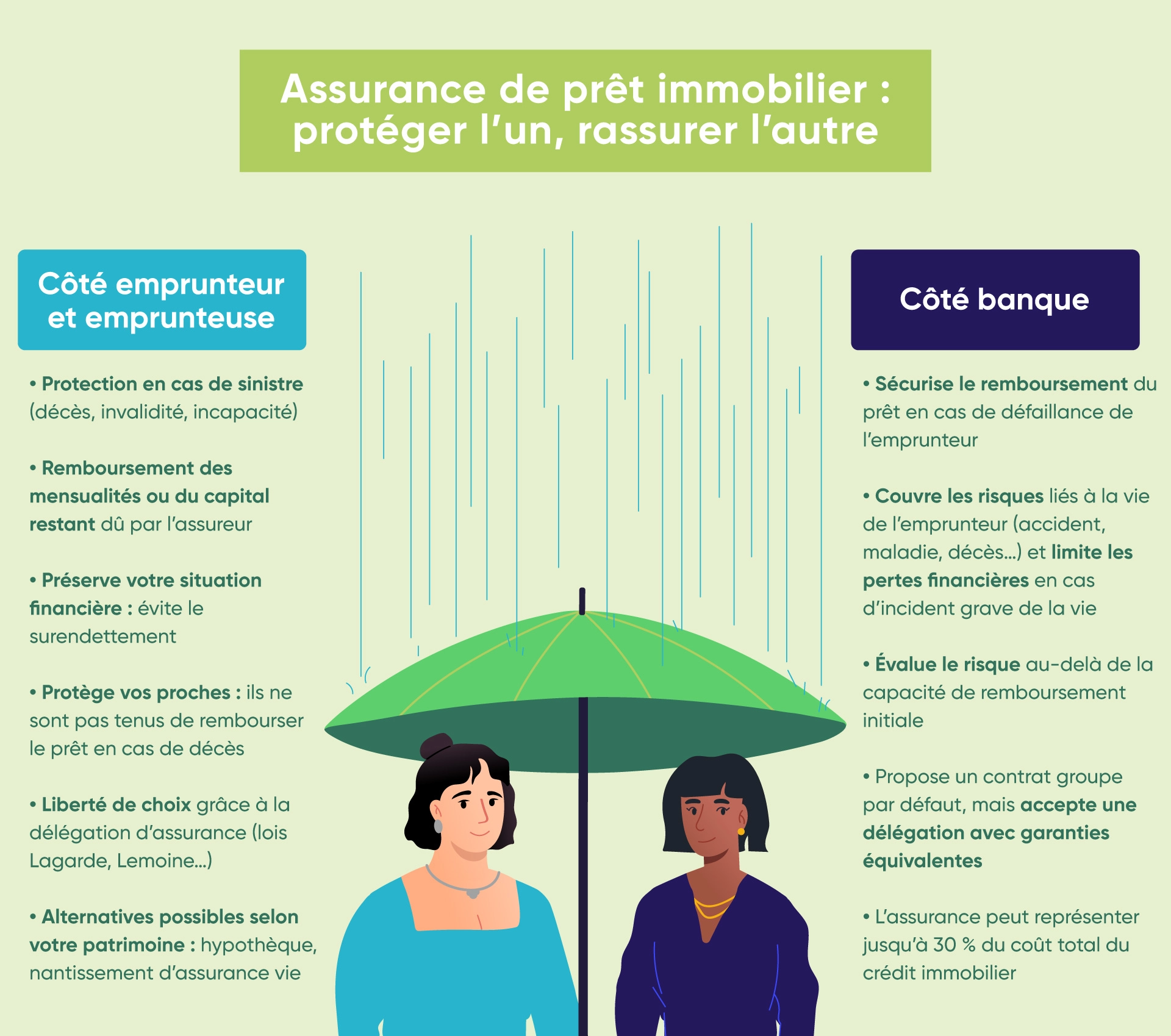

Souscrire une assurance emprunteur : les avantages pour la banque et l’emprunteur

Vous avez décidé de réaliser un achat immobilier ? Vous souhaitez réaliser un emprunt immobilier auprès de votre banque ou d’un établissement prêteur ? Lors de la demande d’un crédit immobilier, s’ajoute le coût d’une assurance emprunteur. La souscription de ce contrat d’assurance présente des avantages pour votre banque, pour un autre établissement prêteur, mais aussi pour vous-même.

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast le rôle et l’importance d’une assurance de prêt, pour vou et pour la banque :

Emprunteur du crédit immobilier : une protection en cas de sinistre

Pour votre information, l’assurance emprunteur vous protège en cas de sinistre. À la suite d’une maladie ou d’un accident, vous n’êtes pas à l’abri d’un décès, d’une invalidité permanente partielle ou totale ou d’une incapacité de travail temporaire ou totale. Selon les garanties retenues lors de la souscription du contrat d’assurance, l’assureur prend le relais. Il assure le remboursement de vos mensualités ou du capital restant dû. Celui-ci est calculé selon la limite de la quotité assurée auprès de la banque ou l’autre établissement prêteur.

Ce contrat permet de ne pas aggraver votre situation par un endettement. En cas de décès, vos héritiers n’auront pas la lourde tâche de s’acquitter des mensualités de votre prêt immobilier.

La banque : un remboursement assuré des mensualités ou du capital

Lors d’un achat immobilier, la banque ou l’établissement prêteur accorde un capital de plusieurs milliers d’euros. Pour vous octroyer un crédit immobilier, la banque passe à la loupe votre dossier en étudiant votre capacité de remboursement. Toutefois, son analyse ne permet pas d’anticiper un éventuel accident de la vie.

Il faut savoir que la banque prend un risque en vous accordant cette somme importante. Le contrat d’assurance lui permet de se prémunir contre la survenue d’un sinistre comme une maladie ou un accident. Ce qui pourrait conduire à une invalidité permanente ou une incapacité de l’emprunteur. Elle a la garantie que le remboursement des mensualités ou de la quotité restante sera honoré par l’assureur.

Les assurances emprunteur : une condition sine qua non pour obtenir un prêt immobilier

Pour votre information, le coût des assurances emprunteur n’est pas négligeable. Ce coût représente environ 30 % du crédit immobilier. Devez-vous obligatoirement souscrire ce contrat d’assurance ? La loi n’impose pas la souscription d’une assurance emprunteur pour obtenir un prêt immobilier. Dans les faits, la réalité est toute autre. Quasi aucune banque ne vous accordera un crédit immobilier si vous refusez l’assurance emprunteur.

Lors de son offre de prêt, la banque vous propose un contrat d’assurance groupe. Devez-vous y adhérer ? Ce n’est pas obligatoire grâce à la délégation d’assurance. Vous pouvez souscrire votre contrat chez d’autres assureurs. Pour que la banque accepte cette délégation d’assurance, les garanties doivent être équivalentes.

Il existe aussi des alternatives au contrat d’assurance de prêt immobilier. Celles-ci dépendent de votre patrimoine et de votre projet immobilier. Parmi les solutions figurent l’hypothèque ou le nantissement d’un contrat d’assurance vie.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Décès, invalidité permanente ou partielle, incapacité : les garanties d’un contrat d’assurance emprunteur

Pour un achat immobilier, la loi n’oblige pas pour le moment la souscription a minima des garanties décès et PTIA. Mais la durée d’un prêt immobilier s’étire sur plusieurs années et la banque va vouloir prendre une sécurité. Cette sécurité est donc l’assurance emprunteur. Quel que soit l’achat immobilier, le prêteur va vous imposer ces deux garanties pour l’obtention de votre prêt.

Il en est de même pour les garanties concernant l’invalidité permanente totale (IPT) et l’incapacité temporaire totale de travail (ITT) dans le cadre de l’achat d’une résidence principale ou secondaire. Quant aux garanties concernant l’invalidité permanente partielle (IPP) et la maladie non objectivable (MNO), tout dépend des conditions soumises par les banques. La garantie perte d’emploi reste facultative.

Marie détaille chacune de ces garanties dans l’épisode de notre podcast ci-dessous :

La couverture décès : une garantie de base

Vous envisagez l’achat d’une résidence principale ? Votre projet immobilier est un investissement locatif ? Votre contrat d’assurance aura obligatoirement comme garantie le risque « décès ». Cette garantie permet de protéger les proches de l’emprunteur en leur évitant de devoir s’acquitter des mensualités ou du capital restant.

La garantie perte totale et irréversible d’autonomie (PTIA)

Il faut savoir que la garantie perte totale et irréversible d’autonomie couvre les emprunteurs en incapacité d’exercer une activité professionnelle. Ils ne peuvent plus percevoir de revenus. Ce sont également les personnes qui ne peuvent plus effectuer les actes ordinaires de la vie courante. Ils ont besoin de l’aide permanente d’un tiers.

La garantie invalidité permanente et totale (IPT)

La garantie invalidité permanente et totale (IPT) concerne les emprunteurs reconnus invalides physiquement ou mentalement avant 65 ans. Le taux d’invalidité doit être au minimum de 66 %.

La garantie interruption temporaire de travail (ITT)

L’assureur se charge du remboursement des mensualités du prêt immobilier lorsque l’emprunteur salarié est dans l’incapacité de travailler. Ceci, une fois le délai de carence dépassé. La durée d’indemnisation d’une ITT ne peut pas excéder trois ans.

La garantie invalidité permanente partielle (IPP)

Le fonctionnement de la garantie IPP est semblable à celui de l’IPT. Seul le taux d’invalidité diffère. Pour être reconnu en invalidité permanente partielle, le taux d’invalidité de l’emprunteur doit être compris entre 33 et 66 %.

La garantie maladie non objectivable (MNO)

La MNO est une maladie dont la souffrance n’est pas mesurable par un professionnel de la santé. Il s’agit, par exemple, d’un burn-out, d’une fatigue chronique ou encore d’une sciatique.

Perte d’emploi : une garantie facultative

La dernière garantie pouvant être portée à un contrat d’assurance emprunteur est la perte d’emploi. Contrairement aux autres garanties, elle est facultative, quel que soit l’achat immobilier. L’assureur effectue le remboursement des mensualités en cas de licenciement, sous certaines conditions.

Âge, état de santé : les conditions d’assurance de prêt immobilier

Pour octroyer un prêt immobilier, la banque impose la souscription d’un contrat d’assurance emprunteur et de certaines garanties. Il en est de même pour l’assureur. Pour vous accorder une couverture contre ces risques, il impose plusieurs conditions pour la signature du contrat.

La limite d’âge parmi les conditions d’assurance de prêt

Il faut savoir que l’âge minimum requis pour souscrire une assurance emprunteur est de 18 ans. En revanche, il n’existe pas d’âge limite, dans la mesure où vous remplissez toutes les conditions pour contracter un prêt immobilier. En pratique, les professionnels de l’assurance peuvent refuser de couvrir les emprunteurs âgés de plus de 65 ans.

La condition de l’état de santé

Votre état de santé permet à l’assureur d’évaluer le risque à couvrir, le niveau des garanties et le montant des primes. Pour cela, vous devez remplir un questionnaire de santé. Depuis la loi Lemoine du 1er juin 2022, cette formalité n’est plus nécessaire. Deux conditions doivent être réunies :

- La quotité par personne est inférieure ou égale à 200 000 euros.

- Le remboursement de votre dernière échéance est prévu avant vos 60 ans.

Ces règles ne s’appliquent pas si votre assureur relève du Code de la mutualité. Dans le questionnaire de santé, les informations suivantes sont demandées :

- vos poids, taille et âge ;

- vos antécédents familiaux ;

- vos interventions médicales ;

- vos traitements médicaux ;

- vos éventuelles maladies ou handicaps ;

- votre consommation de tabac ou d’alcool.

En fonction de vos réponses, l’assureur peut demander un examen médical dans un centre agréé. Seul le personnel médical de l’assureur est habilité à consulter les informations relatives à votre état de santé.

L’application de la convention AREAS

La convention AERAS signifie s’assurer et emprunter avec un risque aggravé de santé. Elle permet à une personne ayant ou ayant eu un problème santé de s’assurer et de contracter un prêt immobilier.

Lorsque l’état de santé de l’emprunteur ne lui permet pas la souscription d’un contrat d’assurance aux conditions habituelles, l’assureur lance la convention AREAS. Ce qui permet au dossier du candidat à l’assurance d’être de nouveau analysé sur trois niveaux, à condition que :

- son âge soit inférieur à 71 ans au terme du crédit immobilier ;

- le montant du prêt soit inférieur à 320 000 euros.

Cette convention intègre aussi le droit à l’oubli. Une personne guérie de certains cancers n’a pas à déclarer sa maladie. La condition : une durée de cinq ans s’est écoulée après la fin de son traitement sans aucune rechute.

La pratique d’un sport à risque

Dans les conditions d’une assurance de prêt immobilier est prise en compte la pratique d’une activité sportive à risque. L’assureur se base sur les statistiques de décès et d’invalidité communiquées par les fédérations de sport. À partir de ces données, il évalue le niveau de risque du sport que vous pratiquez. Les activités sportives considérées à risque sont par exemple les sports en montagne ou les sports extrêmes.

La pratique d’une activité professionnelle à risque

La pratique d’une activité professionnelle à risque fait également partie des conditions de souscription d’une assurance de prêt immobilier. Pour déterminer ces professions, l’assureur consulte les statistiques des accidents du travail. Ce sont des activités professionnelles telles que pompier, policier, couvreur, etc.

L’assureur vous fera remplir un questionnaire professionnel. Vos réponses détermineront entre autres le coût de votre assurance de prêt.

Séjourner dans un pays considéré à risque

Vous résidez par exemple à l’étranger ? Un contexte politique, économique ou social instable augmente le risque de mortalité selon les professionnels de l’assurance. Avant la souscription d’une assurance de prêt, l’assureur analyse le contexte de ce pays (taux de mortalité, accès aux soins, etc.).

Les conditions d’assurance de prêt immobilier s’appliquent à l’emprunteur, mais également au co-emprunteur. En fonction de votre situation, elles peuvent aboutir à un refus de l’assureur de vous assurer.

Un assureur peut-il vous refuser la souscription d’un contrat d’assurance emprunteur ?

Un assureur refuse de vous octroyer une assurance emprunteur ? Celui-ci juge que la couverture de votre crédit immobilier représente un risque trop important. Plusieurs raisons à cela : un âge avancé, un état de santé risqué, etc. Sachez qu’il existe des solutions en cas de refus d’assurance de prêt immobilier.

Analyser, rechercher, négocier, faciliter les démarches, etc. : ne pas minimiser le rôle d’un courtier dans l’octroi d’une assurance emprunteur

Chaque assureur établit ses propres conditions d’assurance de prêt immobilier. D’où l’importance de faire appel à un courtier spécialisé dans les assurances emprunteur.

Marie revient dans notre podcast sur les avantages de passer par un courtier pour trouver une assurance emprunteur :

Le courtier sera à même de trouver l’assureur, dont les conditions d’assurance de prêt immobilier correspondent à votre situation. Vous recherchez la meilleure offre ? Vous envisagez la résiliation de votre contrat actuel ? Grâce à ses partenaires, Ymanci vous soumet plusieurs devis selon votre profil. Choisissez le contrat d’assurance de prêt immobilier qui correspond à vos besoins.

Le courtier est à vos côtés pour vous assurer une tranquillité d’esprit et vous faire gagner du temps, de l’argent. Et leur intervention semble satisfaire nos clients comme le montre ce chiffre : 96 % d’entre eux sont satisfaits de nos services.

Nos avis Google

Nos avis Trustpilot

Vous souhaitez en savoir davantage sur les contrats d’assurance emprunteur ? Les articles suivants pourraient vous intéresser :

- Les différentes garanties d’un contrat d’assurance emprunteur

- Les délais de prise en charge des garanties d’une assurance emprunteur

- Les lois en matière d’assurance emprunteur

- Comprendre le TAEA : Taux Annuel Effectif d’Assurance

- L’assurance emprunteur et le profil de l’assuré

- Quelle assurance emprunteur pour quel type de bien ?

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :