Lettre de remboursement anticipé de prêt immobilier

par Florence Carpentier - Journaliste de la presse écrite

Directeur marché Immobilier et Professionnels

Partager l'article :

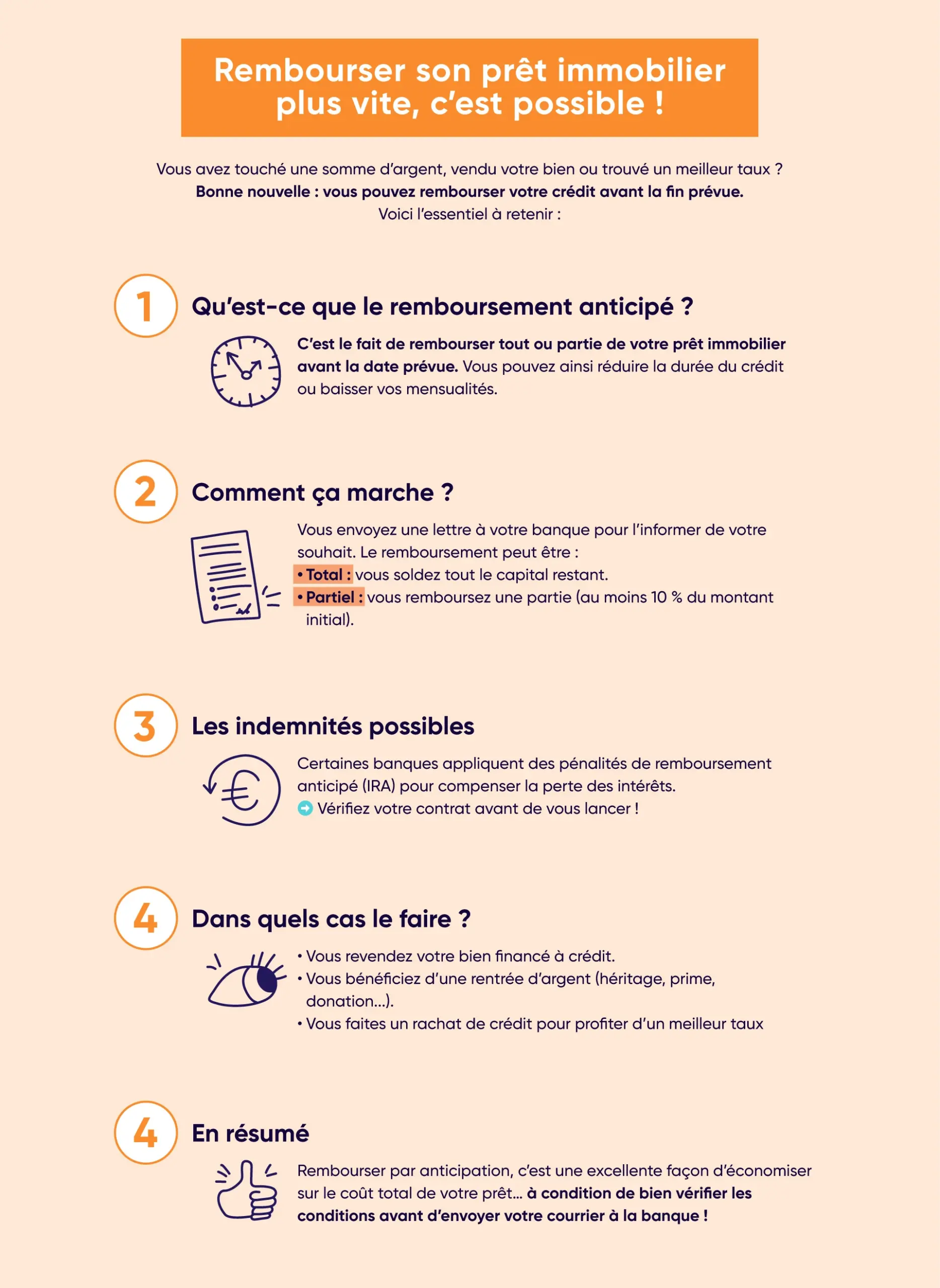

Un remboursement anticipé de crédit immobilier intervient dans le cadre d’une rentrée d’argent, d’un rachat de crédit ou de la vente du bien financé. Qu’il soit total ou non, il implique d’envoyer une lettre de remboursement anticipé de prêt immobilier. Ymanci vous dévoile un modèle de lettre à transmettre à la banque pour entamer votre démarche.

Le principe du remboursement anticipé d’un crédit immobilier

Le remboursement anticipé intervient suite à une rentrée d’argent ou un rachat de crédit. Il permet de se libérer d’un emprunt avant l’expiration du contrat. Il peut s’accompagner d’une indemnité pour compenser la perte des intérêts.

Clôturer un prêt immobilier avant sa date d’échéance

Un emprunteur est en droit de mettre fin à son contrat de prêt à tout moment. Cette pratique est autorisée par l’article L313-47 du Code de la consommation. Il est précisé que le remboursement du capital restant dû peut être total ou partiel. Dans ce dernier cas, la banque est en mesure d’exiger au moins 10 % du montant emprunté initialement.

Elle peut aussi réclamer des indemnités de remboursement anticipé. Ces pénalités ne sont pas systématiques, chaque organisme étant libre d’en demander. Pensez donc à vérifier votre contrat avant d’envoyer votre lettre de rupture anticipée. Elles permettent de compenser la perte des intérêts que la banque aurait dû percevoir tout au long du prêt.

Rembourser totalement ou en partie un crédit immobilier

Pour mener à bien votre projet, vous devrez envoyer à la banque une lettre de remboursement anticipé de prêt immobilier. Dans le cadre d’un remboursement total, vous devez indiquer que vous remboursez l’intégralité du capital restant dû. En conséquence, vous n’aurez plus à verser de cotisations à l’assureur pour couvrir le crédit.

L’article L313-47 susvisé permet également de procéder à un remboursement partiel. Cette option consiste à rembourser une partie du capital restant dû. Le prêteur peut vous obliger à payer au moins 10 % du capital initial. Dans le courrier, vous pouvez demander à réduire la durée de l’emprunt et/ou le montant de la mensualité.

Les cas impliquant de rembourser son prêt par anticipation

L’envoi d’une lettre de remboursement anticipé de prêt immobilier intervient dans trois cas :

- le rachat de crédit : si un établissement vous propose un meilleur taux immobilier, profitez-en pour faire racheter votre prêt. Cette pratique a pour conséquence de mettre fin à l’emprunt initial.

- une rentrée d’argent : une donation ou un héritage peut vous pousser à rembourser un prêt par anticipation. En fonction de la somme perçue, vous pouvez régler l’intégralité ou une partie du capital restant dû.

- la revente du bien financé à crédit : la vente du bien sur lequel porte le crédit implique nécessairement d’y mettre fin. En général, la somme perçue lors de la revente sert à rembourser le prêt initial.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

L’intérêt de rembourser un prêt immobilier par anticipation

La signature d’un prêt suppose de régler des intérêts ainsi qu’une assurance. Un remboursement anticipé met fin à tous ces frais, ce qui fait baisser le coût du crédit. Si vous versez l’intégralité du capital restant dû, vos contrats avec l’assureur et la banque prendront fin. Ainsi, vous n’aurez plus de mensualités ni de cotisations à payer.

À l’inverse, un remboursement partiel vous lie toujours à l’assureur ainsi qu’à la banque. Vous êtes toujours redevable de votre mensualité de prêt et de votre cotisation d’assurance. En revanche, ce dispositif peut vous permettre de réduire votre mensualité. L’autre option consiste à faire baisser la durée du crédit immobilier.

Le versement d’indemnités de remboursement anticipé d’un prêt

Dans votre lettre de remboursement anticipé de prêt immobilier, n’oubliez pas de demander si des indemnités sont dues. Leur montant ainsi que les cas d’exonération sont strictement définis par la loi.

Le montant maximum pouvant être exigé par l’établissement de crédit

Peu importe le type de prêt, l’indemnité pouvant être exigée par la banque est plafonnée. Elle ne peut excéder 6 mois d’intérêts sur le montant remboursé au taux moyen du crédit, sans pouvoir dépasser 3 % du capital restant dû.

Conformément à l’article R313-25 du Code de la consommation, cette indemnité peut être majorée pour les prêts à taux variable ou mixte. La majoration correspond au montant permettant au prêteur d’assurer le taux moyen prévu lors de la signature.

Les cas d’exonération des pénalités de remboursement anticipé

Lors de la souscription, vous pouvez demander à la banque la suppression des pénalités. Même si elle accepte, une durée minimale de remboursement peut être imposée. En cas de refus, vous pouvez toujours tenter de négocier le montant des indemnités.

La loi prévoit aussi des cas d’exonération. Vous n’êtes redevable d’aucune indemnité si le remboursement est motivé par :

- le décès de l’emprunteur ou de son conjoint ;

- l’arrêt forcé de l’activité professionnelle de l’un d’eux ;

- la vente du logement due à un changement du lieu d’activité.

Même si vous êtes exonéré, il faut envoyer une lettre de remboursement anticipé de prêt immobilier. Ce document est indispensable pour lancer la procédure clôturant votre crédit.

La démarche pour mettre fin à son contrat de prêt immobilier

Clôturer un emprunt exige un certain formalisme. Pour que l’opération soit valable, il faut envoyer une demande par écrit à la banque. L’usage veut que le remboursement anticipé d’un prêt immobilier soit sollicité par courrier recommandé avec accusé de réception.

D’un point de vue légal, le remboursement anticipé d’un prêt immobilier n’est soumis à aucun préavis. Vous pouvez donc mettre fin à votre crédit à tout moment. En pratique, il vaut mieux s’y prendre un mois à l’avance minimum pour que l’opération soit la plus rentable possible.

Après réception de votre lettre de remboursement anticipé de prêt immobilier, la banque a l’obligation de vous répondre. La réponse devra préciser les conséquences d’une telle opération. L’indemnité due au titre des intérêts non encore échus devra également être chiffrée.

Un modèle de lettre de remboursement anticipé de prêt immobilier

Une lettre de remboursement anticipé de prêt immobilier doit contenir des mentions obligatoires. Parmi elles figurent les coordonnées de l’emprunteur (nom, prénom, adresse et numéro de téléphone). Il faut également mentionner les références du contrat, le nom et l’adresse du prêteur. Enfin, il est essentiel d’indiquer la ville et la date d’émission de la lettre.

Le corps du texte diffère en fonction du type de remboursement envisagé. Si vous remboursez votre crédit en totalité, voici un modèle de lettre à envoyer au prêteur.

« Objet : demande de remboursement anticipé d’un prêt immobilier.

Madame, Monsieur,

J’ai contracté un crédit immobilier auprès de votre établissement le X (date de souscription) d’un montant de X euros sur une durée de X années. Le prêt bancaire est référencé sous le numéro X (références du contrat). Jusqu’à maintenant, je me suis acquitté(e) de toutes mes obligations à votre égard.

Conformément à l’article L313-47 du Code de la consommation, je souhaiterais rembourser l’intégralité du capital restant dû par anticipation. Par la présente, je vous saurais donc gré de m’indiquer la somme à rembourser ainsi que le montant des éventuelles indemnités de remboursement anticipé.

Je reste à votre disposition pour vous transmettre toute information complémentaire. Dans l’attente de votre réponse, je vous prie d’agréer, Madame, Monsieur, mes sincères salutations. »

Dans le cadre d’un remboursement anticipé partiel, les modifications suivantes doivent être apportées au second paragraphe.

« Conformément à l’article L313-47 du Code de la consommation, je souhaiterais rembourser mon crédit par anticipation à hauteur de X euros. Par la présente, je vous invite à m’indiquer la démarche à suivre ainsi que le montant de l’indemnité de remboursement anticipé. »

La réponse de la banque à votre lettre de remboursement anticipé

La manière dont la banque doit répondre dépend de la date à laquelle l’offre de crédit a été émise. Pour les prêts signés avant juillet 2016, aucun délai de réponse n’est strictement imposé. Le prêteur doit simplement vous transmettre le montant des sommes dues dans les meilleurs délais. À noter que le décompte indiquant le calcul effectué peut vous être facturé.

Pour les crédits acceptés après juillet 2016, il faut se référer à l’article L313-47 du Code de la consommation. Le dernier alinéa précise que le prêteur doit fournir à l’emprunteur les informations relatives au remboursement anticipé sans tarder. Celles-ci doivent être transmises sur un support qui soit durable (courrier papier ou dématérialisé sur l’espace client).

Dans les deux cas, aucun délai n’est bien défini. Il est simplement indiqué que la banque doit agir sans tarder. Toutefois, aucun décompte ne pourra être facturé à l’emprunteur si l’offre est ultérieure à juillet 2016. Pour être valable, ce document doit chiffrer les sommes dues au titre du capital remboursé et des indemnités de remboursement anticipé. Dans un souci de transparence, les hypothèses utilisées pour le calcul doivent être clairement renseignées.

L’intérêt de faire appel à un courtier en crédit immobilier

Il n’est pas toujours judicieux de rembourser un prêt avant son terme. Pour mettre fin à votre emprunt avant l’expiration du contrat, il est essentiel que vous ayez toutes les informations nécessaires. Pour cela, n’hésitez pas à faire appel à un courtier en prêt immobilier. Nos conseillers Ymanci vous accompagnent dans le cadre d’un rachat de crédit.

Nos experts vous aident aussi à signer une offre de prêt adaptée à vos besoins. Ils négocient pour vous le meilleur taux immobilier pour réduire le coût de votre crédit. Ymanci se charge également de trouver un assureur pour couvrir votre emprunt. Une assurance est indispensable pour prendre le relais en cas de difficulté à payer votre mensualité.

Comme vous avez pu le constater, il faut respecter une procédure pour mettre fin à son prêt par anticipation. Cela suppose d’envoyer une lettre de remboursement anticipé de prêt immobilier. Suivez le modèle indiqué dans cet article pour être certain de la validité de votre courrier.

Cette autre page pourrait également vous intéresser :