Les méthodes d’analyse de votre dossier de crédit immobilier

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Anthony Ditte

Vous avez trouvé le logement de vos rêves. Pour financer votre projet d’achat immobilier, vous avez besoin de réaliser un emprunt auprès d’une banque. Afin d’étudier votre demande de crédit immobilier, la banque se base sur plusieurs critères. Ce qui explique que l’établissement bancaire vous demande de constituer un dossier de prêt immobilier. Celui-ci regroupe des informations relatives à votre situation financière, professionnelle et familiale. De ces informations va dépendre l’obtention de votre prêt immobilier. Ymanci vous en dit plus.

Ce qu'il faut retenir

- La banque va regarder votre taux d’endettement, votre reste à vivre, votre saut de charges, le patrimoine, l’épargne ou encore l’apport personnel.

- Le prêteur va vérifier vos revenus et vos charges via des justificatifs : bulletins de salaire, avis d’imposition.

- L’établissement bancaire va regarder les documents relatifs à l’état de vos comptes.

- La banque va s’intéresser aux éléments relatifs à votre statut professionnel : contrat de travail, catégorie socioprofessionnelle.

- Elle va étudier votre situation matrimoniale et familiale.

- L’organisme de crédit va se renseigner sur votre projet d’achat et à sa viabilité.

- Nos courtiers sont capables de vous aider à constituer le dossier de prêt immobilier.

D’autres informations précieuses se trouvent dans ce texte. Ce n’est pas le moment de partir.

Offre de prêt : les actions menées par les banques avant de donner leur accord

Avant de vous faire une offre de prêt, un établissement bancaire doit respecter certaines obligations. Ainsi, il doit informer les emprunteurs des conséquences de contracter un crédit immobilier (risque de surendettement, etc.). Il doit consulter le fichier des incidents de remboursement des crédits aux particuliers (FICP). Il contrôle si l’emprunteur n’est pas interdit bancaire ou s’il n’a pas d’incident de paiement concernant le remboursement de mensualités de crédit.

Avant de vous faire une offre de prêt, l’établissement prêteur doit également s’assurer de votre solvabilité. Ce qui explique la constitution d’un dossier de prêt immobilier. Toutes les pièces justificatives qui le composent sont analysées par la banque. Lorsque votre dossier s’avère solide, l’organisme bancaire vous adresse une offre de prêt. Celle-ci doit être accompagnée d’une fiche d’information standardisée européenne (FISE).

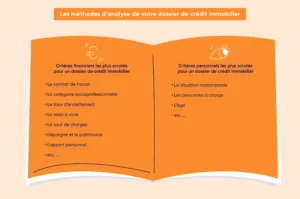

Obtention d’un crédit immobilier : les principaux critères pris en compte par les banques

Comme nous l’indiquions précédemment, les banques se basent sur plusieurs critères avant de valider la souscription d’un emprunt immobilier. Les conditions d’obtention sont définies au cas par cas selon un large panel de critères et aussi selon chaque banque. Voici les critères les plus scrutés :

- La situation financière de l’emprunteur : c’est le premier critère sur lequel s’arrête l’établissement bancaire. Ce dernier vérifie la stabilité de vos revenus, étant donné que vous allez devoir rembourser vos mensualités pendant plusieurs années.

- La situation professionnelle de l’emprunteur : les banques analysent également votre statut professionnel. Un emprunteur en CDI (contrat à durée indéterminée) ou fonctionnaire représente la stabilité aux yeux d’un organisme prêteur.

- La situation personnelle de l’emprunteur : lors de l’étude de votre dossier de prêt immobilier, la banque analyse également votre situation personnelle. Ce qui signifie votre âge, mais également votre situation matrimoniale, par exemple.

Ces principaux critères vont permettre à la banque de déterminer votre solvabilité. Un dossier de prêt immobilier solide sera un atout pour que votre projet d’achat devienne réalité.

Souscription d’un prêt immobilier : l’analyse de votre situation financière

Lors de la constitution de votre dossier de prêt immobilier, la banque va vous demander de transmettre certains justificatifs concernant vos revenus afin d’étudier les éléments suivants.

Taux d’endettement, apport personnel : les premiers éléments analysés par les banques

Lors de l’étude de votre dossier de prêt immobilier, la banque va s’intéresser en premier lieu aux critères ci-dessous :

- Votre taux d’endettement : c’est le ratio de vos charges (loyers, prêts en cours, pensions versées…) proportionnellement aux revenus du foyer. Les banques préconisent un taux d’endettement de 35 % qui pour autant reste adaptable en fonction de votre situation financière.

- Votre reste à vivre : c’est la somme d’argent qu’il doit vous rester après paiement de vos charges fixes. Il va différer en fonction du revenu total du foyer et du nombre de personnes qui le compose.

- Votre saut de charges : il matérialise la capacité du foyer à supporter une augmentation des dépenses liée à la contraction d’un prêt immobilier. La différence entre le loyer actuel et les futures mensualités devra être justifiée auprès de la banque pour vérifier votre capacité d’emprunt.

- L’épargne et le patrimoine : le banquier va faire un état des lieux de votre épargne financière et de votre patrimoine immobilier. Ces éléments sont un gage de sécurité supplémentaire pour le banquier en cas d’imprévu.

- L’apport personnel : pour un crédit immobilier, l’apport des frais de notaire constitue une chance supplémentaire d’avoir accès à la majorité des enseignes bancaires. De plus, dans certains cas, ils peuvent vous aider à profiter de meilleures conditions financières.

Dossier de prêt immobilier : les justificatifs demandés par l’établissement bancaire

Pour définir votre taux d’endettement ou encore votre reste à vivre, l’établissement bancaire va s’intéresser à vos revenus et charges. À cette fin, il va vous demander plusieurs justificatifs.

Les documents attestant des revenus de l’emprunteur

- les trois derniers bulletins de salaire ;

- les deux derniers avis d’imposition.

Si vous possédez un statut de non-salarié, d’autres justificatifs vous seront demandés comme les bilans, les extraits Kbis, etc. De même, montrez à la banque toutes vos sources de revenus (pension alimentaire, allocation de la CAF, revenus locatifs, etc.). L’objectif pour les banques étant de connaître vos revenus et leur régularité.

Les documents relatifs à vos charges et à l’état de vos comptes

La banque va vous demander de lui transmettre vos trois derniers relevés de compte bancaire. Lorsque vous êtes non salarié, elle peut également réclamer les relevés de votre compte professionnel.

Ces documents vont lui permettre d’évaluer la gestion de vos comptes. Il est recommandé d’avoir une gestion saine. Ce qui signifie n’avoir aucun incident de paiement. Si c’est le cas, il est préférable de reporter votre projet. Les relevés sont également un moyen pour la banque de connaître les éventuels crédits en cours, pour lesquels elle vous demandera le tableau d’amortissement.

Pour vous accorder un prêt immobilier, les banques vous demandent un apport personnel. Selon la provenance de celui-ci, vous serez amené à transmettre les documents justifiant de cette épargne (vente d’un bien, contrat d’épargne, etc.). Si vous possédez d’autres documents attestant d’une épargne, n’hésitez pas à les montrer à la banque, même s’ils ne concernent pas directement le financement. Vous prouvez, ainsi, votre capacité à épargner.

L’apport personnel est-il obligatoire pour souscrire un crédit immobilier ?

Vous souhaitez acquérir une maison ou un appartement comme résidence principale. Pour son financement, vous sollicitez un emprunt auprès de la banque. Or, vous ne disposez pas d’apport personnel. Est-ce un frein à l’obtention de votre prêt immobilier ?

Effectivement, le montant de votre apport personnel peut avoir une incidence sur la décision de la banque de vous accorder ou non votre emprunt immobilier. Le HCSF (Haut Conseil de stabilité financière) recommande aux banques de demander un apport correspondant à 10 % du prix du bien. Selon la situation du marché, ce taux peut être plus important.

Par conséquent, il est rare qu’un établissement bancaire accorde un prêt à 110 % (sans apport). Les privilégiés sont ceux présentant un dossier solide ou un profil particulier comme les primo-accédants. Enfin, tout dépend également des règles appliquées au sein de la banque.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Dossier de prêt immobilier : les informations concernant votre situation professionnelle

Votre situation professionnelle a également un impact sur l’obtention d’un crédit immobilier. L’établissement financier s’intéresse à votre stabilité financière, mais aussi professionnelle.

Les éléments relatifs à votre statut professionnel

En analysant votre dossier de prêt immobilier, la banque va s’intéresser à votre contrat de travail et au type d’emploi que vous exercez :

- Le type de contrat de travail : un contrat à durée indéterminée assure une source de revenus pérenne et représente donc une sécurité pour la banque. Plus votre ancienneté professionnelle sera élevée, plus la banque sera rassurée.

- La catégorie socioprofessionnelle : elle peut notamment impacter le coût de l’assurance emprunteur. Par exemple, lorsque l’emprunteur exerce un métier à risque, sa prime d’assurance peut subir une majoration.

Pouvez-vous souscrire un emprunt immobilier sans CDI ?

Une stabilité professionnelle rassure la banque. Toutefois, pouvez-vous contracter un prêt immobilier pour le financement de votre projet immobilier sans être en CDI ? Les établissements bancaires accordent des prêts immobiliers à tous les profils emprunteurs.

Lorsque vous êtes sans CDI et n’êtes pas fonctionnaire, votre dossier de prêt immobilier doit démontrer une régularité de vos revenus. Selon votre statut, vous devrez transmettre à la banque des justificatifs de revenus sur les trois dernières années prouvant, ainsi, votre stabilité financière.

L’impact de votre situation personnelle sur l’analyse de votre dossier de crédit immobilier

Lors de l’étude de votre dossier de prêt immobilier, l’organisme prêteur s’intéresse également à votre situation personnelle. Selon que vous êtes seul ou en couple, la banque n’analysera pas le dossier de la même façon, que ce soit pour déterminer l’offre de prêt ou l’assurance emprunteur.

La situation matrimoniale et familiale

Votre situation matrimoniale ou familiale influe sur le traitement de votre dossier de prêt immobilier :

- Votre situation matrimoniale : en fonction de votre cas, que vous soyez célibataire, en union libre, pacsé, marié (régime de séparation de biens, communauté réduite aux acquêts…), en cours de divorce ou divorcé : chaque situation nécessitera un conseil personnalisé sur les choix qui vous sont offerts. N’oubliez pas que vous pouvez acheter un bien immobilier en nom propre ou par le biais d’une Société Civile Immobilière (SCI).

- Les personnes à charge : selon la composition de votre foyer, si vous avez des enfants à charge ou en garde alternée, cela modifiera les ratios de calcul du restant à vivre. Cela peut également générer des pensions alimentaires dans vos revenus ou dans vos charges. Par conséquent, cela peut diminuer votre capacité d’emprunt.

L’âge de l’emprunteur

Lors de l’étude de votre dossier de prêt immobilier, l’âge n’est pas un frein à l’emprunt immobilier, pour autant, les banques seront attentives à vos évolutions de revenus (passage à la retraite avec baisse des revenus) et à votre âge en fin de prêt par rapport à la limite de couverture de l’assurance emprunteur.

Notez qu’il est également possible de souscrire un crédit immobilier lorsque vous êtes à la retraite. La banque vous proposera une durée de remboursement plus courte. Elle peut aussi vous demander une garantie supplémentaire comme une hypothèque ou un nantissement.

Ymanci Crédit immobilier peut vous proposer des solutions d’assurances et de crédits pouvant aller jusqu’à 95 ans.

Les pièces justificatives relatives à votre situation personnelle

Les organismes prêteurs vous demanderont plusieurs pièces justificatives pour constituer votre dossier de crédit immobilier. Le premier document est un justificatif d’identité comme un passeport ou une pièce d’identité. Vous devez également justifier de votre situation familiale par le biais d’une copie du livret de famille, d’un certificat de PACS, etc. Enfin, si vous achetez une maison ou un appartement par le biais d’une SCI, vous devrez transmettre les statuts de la société.

Vous devez également justifier votre domiciliation auprès de votre banque en transmettant un justificatif de domicile de moins de trois mois. Par ailleurs, selon que vous êtes locataire ou déjà propriétaire, l’établissement bancaire vous demandera des justificatifs en ce sens.

Les documents relatifs à votre projet d’achat à inclure dans votre dossier de prêt immobilier

Lors de l’analyse de votre dossier de prêt immobilier, l’organisme prêteur s’intéresse également à votre projet d’achat et à sa viabilité. Il vous demande de lui transmettre un certain nombre de documents.

Pour une maison ou un appartement dans l’ancien, transmettez l’avant-contrat signé, le compromis ou la promesse de vente. Pour une acquisition dans le neuf, tout dépend du type de logement. Lorsque le crédit concerne l’achat d’un terrain, vous devez intégrer au dossier la promesse de vente signée. S’il s’agit de la construction d’une maison neuve, insérez également le contrat de construction dans les pièces justificatives.

Notre rôle : un accompagnement personnalisé pour constituer votre dossier de prêt immobilier

Votre courtier Ymanci se chargera de personnaliser le montage de votre prêt en fonction de votre situation financière et personnelle, chaque cas étant bien différent. En tant qu’agence de courtage, nous vous accompagnons dans la recherche de crédit immobilier. Nous vous donnons des conseils pour optimiser votre dossier de prêt immobilier. Faire appel à un courtier vous permet également de bénéficier des meilleures offres du marché. Voici les témoignages des clients qui ont déjà eu recours aux courtiers, experts en immobilier.

Les témoignages des clients Ymanci

Nos clients apprécient notre accompagnement.

Nos avis Google

Nos avis Trustpilot

Pour en savoir plus sur les conditions d’obtention d’un crédit immobilier, découvrez les articles suivants :

- Comment négocier son crédit immobilier ?

- Les documents pour un crédit immobilier

- Faire une demande de prêt immobilier

- Quelle banque choisir pour un crédit immobilier ?

- Courtier en prêt immobilier : quel est son rôle ?

Directeur marché Immobilier et Professionnels

Article écrit par Juliette Hisler LinkedIn

Partager l'article :