Prêt immobilier pour un étranger résidant en France : nos conseils

Sommaire

par Pricille Greffeuille - Rédactrice Web

Directeur marché Immobilier et Professionnels

Partager l'article :

Acheter un bien immobilier en France quand on est un résident étranger ? C’est possible. Néanmoins parmi les conditions pour obtenir un prêt immobilier, les banques veulent avoir l’assurance que vous allez bien rembourser le prêt accordé. De plus, les banques françaises risquent d’avoir des exigences différentes des pratiques dans votre pays. Découvrez nos conseils pour obtenir un prêt immobilier quand on est étranger résidant légalement en France et bénéficier du taux le plus avantageux.

Ce qu'il faut retenir

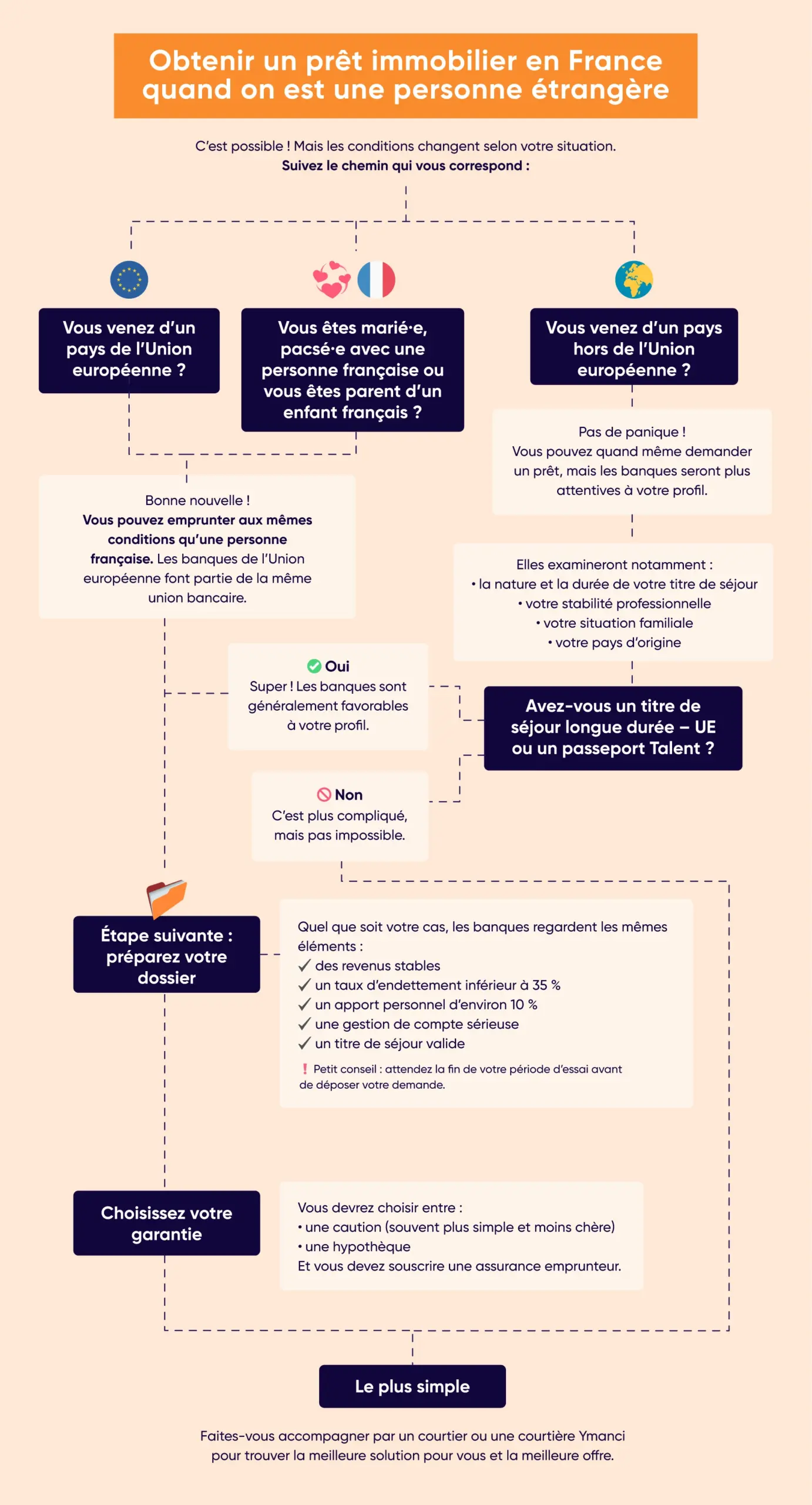

- Un résident étranger originaire de l’Union européenne, marié/pacsé avec un Français ou parent d’un enfant français accède globalement aux mêmes conditions de prêt immobilier qu’un emprunteur français.

- Pour les étrangers hors UE, les banques examinent de près le titre de séjour, l’ancienneté de présence en France, la situation pro/familiale et le pays d’origine, certains profils restant très difficilement finançables (USA, pays en guerre, etc.).

- Les garanties exigées (cautionnement ou hypothèque, assurance emprunteur) et les critères de base du crédit (revenus stables, endettement inférieur ou égal à 35%, apport couvrant au moins les frais, bonne gestion des comptes) sont les mêmes que pour les Français.

- Un étranger doit soigner particulièrement son dossier : titre de séjour valide, stabilité professionnelle, éventuel rachat de crédits pour libérer de la capacité d’emprunt.

- Pour optimiser ses chances d’obtention et le coût du prêt, le recours à un courtier est fortement recommandé, notamment pour orienter vers les banques et assureurs ouverts à son profil.

Résidant étranger souhaitant poser vos valises en France en achetant un bien immobilier ? Cet article a été écrit pour vous !

Les résidents issus de l’UE, les couples mixtes ou les étrangers avec un enfant français

Il existe deux cas de figure où un résident étranger accède aux offres de prêt immobilier en France aux mêmes conditions qu’un Français ou une Française.

Vous êtes résident étranger originaire d’un pays de l’Union européenne

Le premier est celui où le résident étranger est originaire d’un pays de l’Union européenne. En effet, les banques françaises et de tous les pays de l’Union européenne font partie de la même union bancaire.

Vous êtes résidant étranger, marié ou pacsé avec un(e) Français(e) ou parent d’un enfant français

Le deuxième cas est si le résident étranger est marié ou pacsé à un Français ou une Française et est son co-emprunteur ou bien s’il est parent d’un enfant français. Non seulement cela indique aux banques un désir de rester en France, mais la personne sera difficilement expulsable.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Étranger hors Union européenne : les conditions particulières pour obtenir un crédit immobilier

Un résident étranger qui vient d’un pays hors Union européenne peut ne pas obtenir le renouvellement de son titre de séjour. Il perd alors son emploi en France. Il peut aussi décider de retourner dans son pays ou y être renvoyé. Dans les deux cas, il risque de ne plus pouvoir ou vouloir rembourser son emprunt immobilier, surtout si ce bien est saisi.

De plus, les relations entre la France et le pays d’origine de cet emprunteur peuvent empêcher l’établissement bancaire de récupérer l’argent du prêt.

Les critères étudiés par les banques avant d’accorder des prêts immobiliers aux étrangers hors UE

Pour les étrangers hors Union européenne demandant l’obtention d’un prêt immobilier, la banque sera très attentive :

- à la nature du titre de séjour ;

- à la durée de la présence en France ;

- à la situation professionnelle et familiale ;

- au pays d’origine des étrangers.

Trouver une banque selon votre type de titre de séjour et votre profil

Si vous bénéficiez d’un passeport Talent ou d’une carte de résident de longue durée – UE, il vous sera assez facile de trouver une banque qui accepte de financer votre achat immobilier.

Les choses se compliquent si vous avez une carte de séjour de moins de 10 ans, ou pire, de moins de 4 ans. Toutefois, selon votre profession et votre situation familiale, il est parfois possible d’obtenir un crédit. Dans tous les cas, votre carte de séjour ne doit pas être sur le point d’expirer.

Attention : Rares sont les banques qui prêtent aux ressortissants des USA, de pays aux relations tendues (voire conflictuelles) avec la France, de pays en guerre ou connaissant une inflation galopante.

Le plus simple consiste de passer par un courtier Ymanci. En fonction de votre profil, de votre type de titre de séjour, de votre projet d’investissement immobilier, il déterminera si l’obtention d’offres de prêt est envisageable.

Les garanties exigées par les banques lors de la souscription d’un crédit immobilier

En France, pour obtenir un prêt immobilier, tous les emprunteurs, qu’ils soient étrangers ou non, doivent présenter plusieurs garanties de remboursement.

Focus sur les garanties hypothécaires

Vous aurez le choix entre souscrire un cautionnement ou une hypothèque. Leur coût représente jusqu’à 2 % du montant total du prêt. En général, vous avez intérêt à privilégier le cautionnement bancaire. Elle réduit les frais de notaire, notamment si vous vendez votre bien immobilier avant la fin du remboursement de son crédit.

Focus sur l’assurance de prêt

Vous devrez également présenter une assurance emprunteur. En général, une assurance externe est beaucoup moins chère que l’assurance groupe proposée par la banque. Elle doit comporter a minima les mêmes garanties que celles de l’assurance groupe de la banque. Celles-ci sont différentes selon qu’il s’agit d’un investissement immobilier locatif ou de l’achat de votre résidence principale.

Le coût de l’assurance emprunteur s’exprime au moyen d’un taux. Une différence de 0,1 point équivaut pour un prêt de 150 000 euros sur 25 ans, à plus de 3 000 euros.

Bien préparer votre demande de prêt immobilier auprès des banques

Certains critères pour obtenir un prêt sont les mêmes pour les résidents en France ou les Français. Pour l’obtention d’un crédit immobilier, vous devez :

- présenter des revenus stables dans la durée ;

- avoir un taux d’endettement inférieur à 35 % sur 25 ans (mensualités du crédit demandé incluses) ;

- avoir un reste à vivre suffisant. Il doit correspondre au moins au minimum exigé par les banques pour son type de foyer ;

- financer avec un apport personnel les frais de notaire et autres frais d’acquisition (environ 10% du montant du crédit souhaité) ;

- montrer une bonne gestion financière (pas d’incident bancaire, ni d’abus du découvert autorisé, etc.) ;

- fournir les documents demandés (justificatif de revenus, etc.).

Seuls certains documents demandés diffèrent. Les étrangers devront fournir un titre de séjour valide et les banques tiendront compte du nombre d’années de résidence en France.

Si vous êtes en période d’essai, il faut attendre sa fin et la confirmation de votre contrat à durée indéterminée, avant de déposer un dossier de demande de prêt. Si vous exercez une profession non salariée, il vous faudra fournir les résultats des trois derniers exercices.

Parfois, un prêt à la consommation ou auto réduit votre capacité d’emprunt. S’il menace l’obtention du crédit immobilier souhaité, le rachat de crédits est la solution. Cette opération consiste à regrouper vos prêts existant avec votre crédit immobilier.

3 conseils pour réduire le coût de votre crédit immobilier

Un achat immobilier, même s’il n’est pas locatif, est un investissement. Sa réussite dépend du coût de son financement et de la qualité des garanties souscrites.

Pour comparer les offres de crédit, vous vous appuierez sur le TAEG (taux annuel effectif global) et non uniquement sur les taux immobiliers. Le TAEG intègre tous les frais (assurance emprunteur, intérêts, frais de dossier, frais de garanties, etc.). Pour diminuer ce taux, voici trois conseils.

Réduire la durée de remboursement de votre prêt immobilier

Plus la durée de remboursement est courte, moins il vous coûte cher. Non seulement le nombre de mensualités est plus faible, mais le taux du crédit est plus bas. Voici une simulation.

| Prêt de 100 000 euros sur 20 ans au TAEG de 4,5 % | Prêt de 100 000 euros sur 25 ans au TAEG de 4,5 % | |

| Mensualité | 633 € | 567 € |

| Coût du crédit | 51 836 € | 70 175 euros |

En augmentant sa mensualité de 66 euros, cette personne a économisé 18 339 euros. Demander à la banque d’avoir un contrat de prêt modulable permet d’optimiser dans le temps le montant des mensualités. Si vos revenus augmentent, vous pourrez le rembourser plus vite. Un rachat de crédits peut également vous permettre de réduire la durée de votre prêt immobilier.

Augmenter votre apport personnel pour obtenir un crédit à un taux meilleur

Plus votre apport personnel et les garanties apportées sont importants, plus la banque sera rassurée quant à votre profil. Plus le taux accordé vous sera alors favorable. En effet, la prime de risque diminuera. En outre, plus votre apport est élevé, plus le montant emprunté sera faible. Voici une simulation :

| Crédit immobilier de 193 000 euros sur 23 ans au TAEG de 4,9 % | Crédit immobilier de 200 000 euros sur 25 ans au TAEG de 5 % | |

| Mensualité | 1167 € | 1169 € |

| Coût total du crédit | 129 118 € | 150 754 € |

Cet emprunteur, en augmentant son apport personnel de 7 000 euros, avec une mensualité de 2 euros moins chère, économise 21 636 euros. Différer de quelques mois son projet d’achat immobilier pour pouvoir augmenter son apport personnel vaut parfois vraiment la peine.

Faire votre demande de prêt immobilier en passant par un courtier

Tout le monde a intérêt de passer par un courtier, mais les résidents étrangers encore plus que les Français. En effet, certaines banques refusent d’accorder un financement aux résidents étrangers de certaines nationalités, même avec une carte de séjour de longue durée. De même, certaines compagnies d’assurance peuvent ne pas assurer leur prêt.

Augmenter vos chances d’obtenir un crédit immobilier

Un courtier Ymanci connaît les organismes de prêt et les sociétés d’assurance susceptibles de vous proposer les meilleures offres de prêt au vu de votre profil et de votre projet.

De plus, un courtier vous aidera à constituer votre dossier de demande de crédit. Celui-ci est plus complexe en cas de prêt immobilier pour un étranger résidant en France. Il validera tous les documents et les justificatifs. Les banques et les compagnies d’assurance sont sûres de recevoir un dossier complet. Elles lui accordent donc plus facilement une légère baisse de taux.

Obtenir un crédit immobilier aux meilleures conditions

Grâce son expertise, un courtier vous expliquera les conséquences des divers types de prêts, des clauses des contrats d’assurance ou de crédit. Vous pourrez ainsi choisir l’offre la plus pertinente en fonction de votre profil, de votre situation et de vos revenus.

S’accompagner d’un service de qualité fiable et reconnu

Recourir aux services d’un courtier Ymanci, c’est avoir l’assurance de réussir son achat immobilier en trouvant facilement un financement à un taux avantageux. Croyez-en nos clients :

Nos avis clients Google

Nos avis clients Trustpilot

Pour bien préparer votre projet d’achat immobilier, voici quelques articles utiles :

- Prêt immobilier avec crédit en cours

- Jusqu’à quel âge peut-on emprunter ?

- Prêt immobilier jeune actif

- Crédit immobilier sans apport

- Crédit immobilier sans CDI

- Crédit immobilier : durée maximum

- Crédit immobilier quand on est fonctionnaire

- Crédit immobilier FICP

- Revenus pris en compte pour un crédit immobilier

- Prêt immobilier pour une SCI

- Crédit immobilier pour les expatriés

- Emprunt immobilier seul

- Emprunt avec un co-emprunteur