Calculez votre capacité d’achat

et lancez-vous dans votre projet immo

Cette année, c’est décidé, vous allez concrétiser votre projet immobilier ! Achat de votre résidence principale, investissement locatif ou encore acquisition d’un logement secondaire, quel que soit votre projet, le recours à un prêt immobilier s’avère nécessaire pour le financer. Mais, avant de foncer tête baissée dans les annonces immobilières, il est impératif de connaître le montant de votre capacité d’achat. Il vous faut ainsi connaître également comment choisir au mieux votre crédit immo.

Votre capacité d’achat, c’est le prix d’acquisition du bien immobilier sur lequel vous pourrez vous positionner. En ce sens, connaître votre capacité d’achat est donc essentiel pour cibler un type de logement et commencer vos recherches sur le marché immobilier. Alors, faisons le point ensemble sur le calcul de vos possibilités d’achat, en fonction de votre situation, de votre salaire et de votre budget.

Calculer votre capacité d’achat

Avant de vous lancer dans un projet d’achat immobilier, il est primordial d’évaluer le budget global que vous avez ou pouvez avoir.

De ce budget découle le montant que vous êtes en mesure d’investir pour financer la maison ou l’appartement de vos rêves.

Grâce à notre calculatrice de capacité d’achat, vous déterminez en quelques clics l’enveloppe financière dont vous disposez pour réaliser vos projets.

Ne pas confondre capacité d’achat et capacité d’emprunt

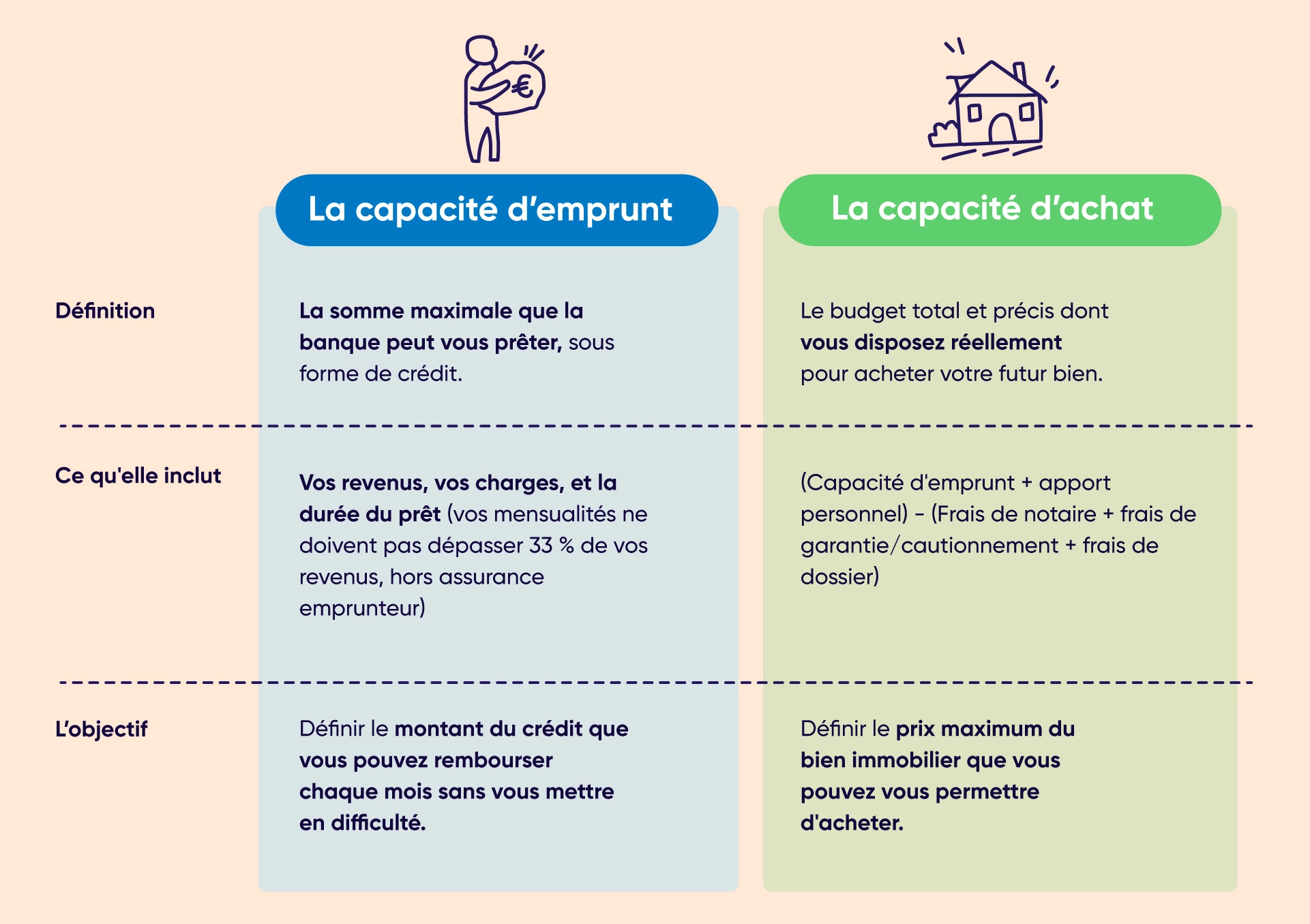

La confusion entre capacité d’emprunt et capacité d’achat est courante. Pourtant, il est important d’en faire la distinction, car elles jouent toutes deux un rôle primordial dans votre futur projet d’acquisition immobilière.

Ces deux notions n’englobent pas les mêmes choses. Alors que l’une, la capacité d’emprunt, vous permet de déterminer le montant que vous pouvez emprunter à un établissement bancaire, l’autre, la capacité d’achat, vous permet de calculer le budget précis que vous avez à disposition pour acheter un bien. Elle tient compte notamment de votre apport personnel et des frais associés en plus de votre capacité d’emprunt.

Qu’est-ce que la capacité d’emprunt et comment est-elle calculée ?

La capacité d’emprunt désigne le montant total que vous pouvez espérer obtenir auprès d’un établissement bancaire. Cette somme, octroyée par une banque ou une société de financement, vous est prêtée sous forme de crédit et doit être remboursée selon les modalités définies dans votre contrat de prêt.

Elle est calculée en fonction devotre capacité de remboursement. Elle prend ainsi en compte la durée du prêt, vos revenus et votre taux d’endettement. La règle générale veut à ce titre que les mensualités de crédit ne dépassent pas 33 % de vos revenus globaux.

Grâce à l’estimation de votre capacité d’emprunt, vous saurez sur quelles mensualités vous baser afin d’honorer toutes les échéances sans nuire à votre reste à vivre.

Les 4 points qui déterminent votre capacité d’emprunt

- Votre situation personnelle et professionnelle

- Vos revenus et charges

- La durée envisagée du prêt immobilier ou le montant souhaité de vos mensualités maximum

- Le type de prêt et le taux

Comment calculer sa capacité d’achat ?

Au-delà de votre capacité d’emprunt, il est nécessaire, dans le cadre d’un projet d’acquisition immobilière, d’évaluer votre capacité d’achat, à savoir le montant global de l’investissement que vous pouvez faire.

Pour la déterminer, c’est très simple ! Il vous suffit d’ajouter à votre capacité d’emprunt le montant de votre apport personnel, constitué majoritairement de votre épargne, et tenir compte des différents frais liés à votre projet : frais de notaire, frais de garantie et d’assurance, etc.

Capacité d’achat = (capacité d’emprunt + apport personnel) – (frais de notaire + frais de garantie/cautionnement + frais de dossier)

Votre capacité d’achat déterminée, vous pouvez imaginer plus facilement votre projet immobilier et axer vos recherches en fonction de vos critères et de votre budget.

Découvrez votre capacité d’achat avec notre calculatrice

Vous l’aurez donc compris, simuler sa capacité d’achat avec le plus de précision possible demeure l’une des étapes les plus importantes pour votre future acquisition immobilière. Véritablement cruciale, c’est cette simulation qui détermine le montant auquel vous pouvez prétendre pour acheter votre résidence principale, secondaire, ou encore votre bien locatif. Le montant que vous obtiendrez à l’issue de cette simulation vous permettra d’orienter plus efficacement vos recherches de biens.

Ymanci met à votre disposition une calculatrice qui vous permettra d’estimer efficacement votre capacité d’achat.

Comment fonctionne la calculatrice de simulation d’achat ?

Notre calculatrice de capacité d’achat vous offre la possibilité de définir de manière optimale vos possibilités financières dans le cadre de votre projet d’acquisition immobilière.

En fonction :

- De votre situation personnelle et professionnelle : célibataire, en couple, avec ou sans enfant, type de contrat de travail, montant de vos salaires et autres revenus…,

- De l’évolution du marché,

- De vos choix personnels pour votre plan de financement : durée du crédit, mensualités…,

- De votre éligibilité au prêt à taux zéro.

La calculatrice de capacité d’achat vous fournira en quelques secondes toutes les informations vous permettant de déterminer :

- Votre capacité d’achat certifiée : le montant de votre budget que vous pourrez obtenir de façon certaine selon un taux maximal d’endettement à 32/33 %.

- Votre capacité d’achat étudiable : en fonction de vos revenus, de votre reste à vivre et du montant de votre apport, les banques peuvent décider d’aller au-delà du critère de 33 % d’endettement et de consentir une capacité d’emprunt supérieur.

Pour déterminer le montant maximal de votre capacité d’achat, nous vous conseillons de prendre contact avec un de nos courtiers experts en crédit immobilier afin de réaliser une étude approfondie de votre dossier.

Découvrez également nos autres outils et guides :

- Calculer les mensualités d’un crédit immobilier

- Combien d’apport pour acheter un bien immobilier ?

- Calculer son taux d’endettement

- Les frais d’un achat immobilier

- Comparer les prêts immobiliers